住宅ローン元金均等返済には5年・125%ルール適用されないって本当?

住宅ローンの返済方法のひとつ「元金均等返済」は、総返済額が抑えられるというメリットがある一方、初期の返済負担が重いなどのデメリットも存在します。特に、変動金利で注目される5年ルールや125%ルールが元金均等返済には適用されないケースもあるため、注意が必要です。この記事では、それらの特徴やリスクを不動産のプロが分かりやすく解説。住宅ローン初心者の方でも安心して正しい選択ができるよう、成功するためのコツを丁寧にご紹介します。

目次

元金均等返済とは?基本的な仕組みを分かりやすく解説

住宅ローンの返済方法のひとつである「元金均等返済」の仕組みを知っていますか?元金均等返済は、元利均等返済と比べて返済総額を抑えられるメリットがありますが、仕組みが少し複雑です。次項から、元利均等返済との違いや毎月の返済額が徐々に減っていく理由を分かりやすく解説します。

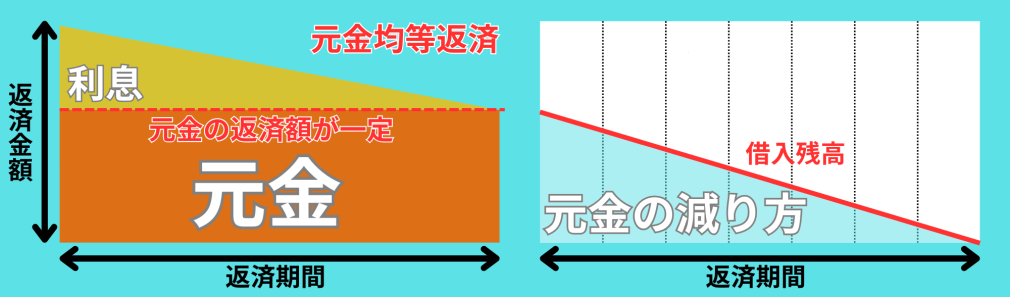

住宅ローンの返済方法「元金均等返済」とは何か

住宅ローンの返済方法には主に「元利均等返済」と「元金均等返済」の2種類があります。元金均等返済とは、毎月返済する元金(借入元本)部分の金額が常に一定になるように返済していく方式です。毎月の返済額は「一定の元金+その時点の残高に対する利息」で構成されるため、返済初期が最も支払い額が多く、返済が進むごとに段々と月々の返済額が減っていくのが特徴です。

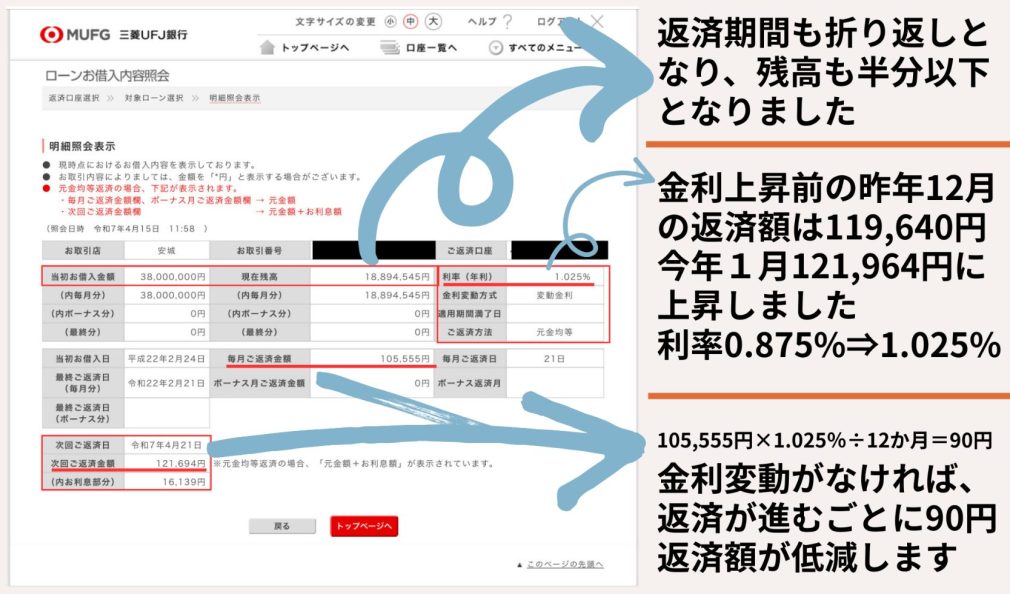

※私自身も30代で住宅ローンを組んだ際(三菱UFJ銀行にて3,800万円を30年返済・変動金利・元金均等返済・ボーナス返済なし)、この元金均等返済を選択しました。本記事ではその体験も交えつつ、初心者の方にも分かりやすく解説していきます。

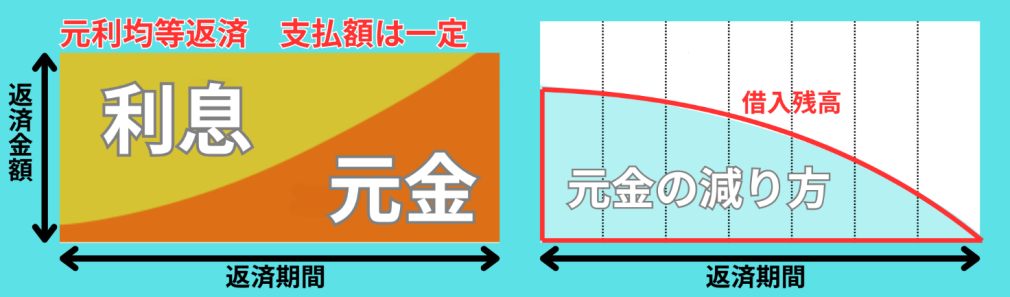

一方、一般的によく利用される元利均等返済は、元金と利息を合わせた毎月の返済額が一定になる方式です(利率変動がなければ)。そのため返済開始当初は利息の割合が大きく元金の減り方が遅くなります。これに対し元金均等返済では返済当初から元金をグッと減らしていけるメリットがありますが、まずは基本的な仕組みをしっかり理解しておきましょう。

「元利均等返済」との違いをシミュレーションで比較

では、元金均等返済と元利均等返済で具体的に返済額や総支払額にどのような差が出るのか、シミュレーションで比較してみましょう。例えば、借入額3,000万円・借入期間30年・金利1.940%(全期間固定)という同じ条件で試算したケースを見てみます。

- 元利均等返済の場合

毎月の返済額は初回から最終回まで109,987円で一定で、総返済額は約3,960万円(このうち利息分が約960万円)になります。長期間支払い額が変わらないので家計管理はしやすいですが、その分借入残高が減るペースはゆっくりです。

- 元金均等返済の場合

初回の毎月返済額は約131,833円と高めですが、その後は返済が進むにつれて少しずつ減り、15年目頃には月107,583円まで下がります(1回返済するごとに135円ずつ支払額が減少します)。総返済額は約3,875万円(利息約875万円)に抑えられ、元利均等返済より85万円程度少なく済みます。

ご覧のように、両者を比べると毎月の返済額の推移と利息負担に違いが出ることが分かります。私もローンを検討する際、両方の方法でこのような試算を行い、総支払額や月々の負担の差を確認しました。

返済額が徐々に減っていく仕組みのポイント

元金均等返済では月々の返済額が時間とともに減少していく点が大きな特徴です。仕組みとしては「毎回返す元金は一定」であるため、借入残高がまだ多い返済初期にはその残高に対する利息も多く発生し、結果として初回の返済額が最大になります。しかし元本が減るペースが速いため、支払う利息は回を追うごとに少なくなり、返済額も徐々に軽くなっていきます。

例えば前述のケースでも、初回131,833円だった返済額が10年後には115,666円程度に減少し、20年後に99,499円になっています。返済が進むにつれて負担が目に見えて軽くなるので、「だんだん楽になる」という安心感があります。実際、私のローンでも15年ほど経過した現在、毎月の返済額は当初より13,000円ほど減っており、「着実に元本が減っているんだな」と実感できています。但し、令和7年1月より適用金利が0.875%から1.025%に引き上げられたので少し返済額は上がりました。

詳しくはコチラをご覧ください⇒ついに既存住宅ローンも金利上昇!2025年1月返済分からの返済増加対策

📝 ポイント

元金均等返済は金利が変動しない限り返済額が徐々に減っていくローンです。ただしこれは金利が一定の場合の話であり、変動金利型の場合は後述するように金利変動によって月々返済額が増減します。その点も含めて仕組みを正しく理解しておきましょう。

住宅ローンで元金均等返済を選ぶメリット

元金均等返済の最大のメリットは、住宅ローンの総支払額が少なくなる点です。また、元本を早く減らせるため将来的な資金計画が立てやすく、変動金利であっても金利上昇の影響を抑える効果があります。次項より、これらのメリットについて具体的に解説していきます。

総支払額が少なくなる理由|利息負担を徹底比較

元金均等返済を選ぶ最大のメリットは、なんといっても住宅ローンの総支払額(総返済額)を抑えられることです。借入条件が同じであれば、総返済額は一般的に元利均等返済より元金均等返済のほうが少なくなります。なぜ利息負担を減らせるかというと、借入残高に対してかかる利息を早い段階で減らしていけるからです。元金均等返済では毎月一定額の元本を返済するため、借入残高が減るペースが速く、その分利息の発生額も逓減していきます。言い換えれば、「早く元本を減らす=利息を払う期間と額を減らす」ことにつながるのです。

前章で見たシミュレーションの通り、元金均等返済では利息総額を数十万~百万円単位で節約できるケースがあります。例えば3,000万円・30年・金利1.940%の例では約85万円の利息軽減効果がありました。一方、超低金利下では利息そのものが少ないため、両方式の差も小さくなる点には留意が必要です。別のケースでは、借入3,000万円・30年返済・金利0.5%の場合、元金均等と元利均等の利息総額の差は約5.6万円に留まります。このように金利水準や借入条件によって差額は異なりますが、「少しでも総支払額を減らしたい」という方に元金均等返済は魅力的な選択肢と言えるでしょう。

私自身も「長期で見たときに支払う利息をできるだけ減らしたい」という思いが強く、このメリットに注目して元金均等返済を選びました。総支払額が減るということは、その分将来の貯蓄や別の資金に回せるお金が増えるということでもあります。利息に無駄なお金を払いすぎない点は、大きな安心材料ですよね。

早期に元本を減らせる安心感と将来の計画が立てやすい

元金均等返済には「借金(元本)が着実に減っていく」という安心感があります。返済開始から早いペースで元本残高が減少していくため、「住宅ローン残高が思うように減らない…」というストレスを感じにくいでしょう。実際、私も返済開始当初に比べて残高がグッと減っていくのを見て、「予定通り順調に返せている」と実感できました。毎月の返済額が徐々に減るおかげで心理的な負担も和らぎやすいのはメリットの一つです。

また、将来の家計プランが立てやすいことも利点として挙げられます。元金均等返済では年月の経過とともに返済負担が軽くなるため、将来のライフイベントに合わせた資金計画を描きやすくなるのです。例えば「今後10年で住宅ローンの月々負担が1万円減る見込みだから、その分を教育資金に充てよう」といった具合に、中長期的なお金のやりくり計画が立てやすくなります。実際、毎月当初と同額を支払う余裕があるなら、その減っていく差額分を貯蓄に回すことも可能です。計画的に貯蓄や資産運用に回せば、将来の学費や老後資金の備えにもつながりますね。

さらに、元金均等返済は「将来の返済額が少なくなるほうが良い」と考える人に合った方法でもあります。例えば私の場合、子どもが三人いるので返済から10数年後には教育費が増えていくことが予想されていました。ですので、それまでに住宅ローンの返済額を減らしておきたいと考えていました。将来支出が増えるタイミングでローンの負担が軽くなっているのは家計管理上とても心強いです。このように、元金均等返済は「今のうちにできるだけ返しておいて、将来に備える」という発想にマッチした返済戦略と言えるでしょう。

変動金利でも安心?金利上昇時のリスクヘッジ効果

変動金利型の住宅ローンで元金均等返済を選ぶことに対し、「将来金利が上がったら大丈夫だろうか?」と不安に思われる方もいるでしょう。確かに金利上昇時の月々負担増加リスクは注意すべき点ですが、元金均等返済には金利上昇に対するある種の“リスクヘッジ効果”もあります。

ポイントは、前述の通り元金均等返済は元本残高の減りが早いということです。残高が早く減る分、たとえ将来金利が上昇しても元利均等返済ほど総返済額が増えない点がメリットとして挙げられます。また、元金均等返済は金利が一定なら返済額がどんどん減っていく仕組みですから、当初の返済額に無理なく支払えているのであれば、金利が多少上がって毎月の返済額が増えても乗り切りやすいとも考えられます。

シミュレーション

借入額:3,800万円、返済期間:30年、当初金利:0.875%、ボーナス払いなし、変動金利で借入をしている場合、10年後に1.500%(0.625%上昇)まで金利が上昇したケースを考えていきましょう。

- 元利均等返済の場合

当初毎月返済額:120,053円 10年後ローン残高:26,423,732円

11年目からの毎月返済額:127,476円

金利が上がることによって毎月7,423円の支払い増となります。

- 元金均等返済の場合

第1回目返済額:133,263円 10年後ローン残高:25,333,400円

10年経過120回目の返済額:124,104円 11年目121回目の毎月返済額:137,222円

18年と5カ月目になる221回目の返済額:124,027円

金利が上がることによって直前の支払額より13,118円の支払い増となります。

但し18年と5カ月目に元の水準に支払いが減り、以後金利に変動が無ければ、支払額は徐々に

(1回あたり約132円ずつ)減っていきます。

金利についてはコチラの記事も是非ご覧ください⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

ただし、「安心」と言っても油断は禁物です。元金均等返済は後述するように変動金利特有の「5年ルール」や「125%ルール」が適用されないため、金利が上がればその影響が比較的早く毎月の返済額に反映されます。場合によっては、返済途中の金利上昇により毎月返済額が当初より高くなる可能性もあります。例えば金利上昇が返済開始後間もない時期に起これば、利息分の増加で元金均等返済の月々返済額が初回時より膨らんでしまうケースも考えられます。このように、元金均等返済は総額面では金利上昇に強い反面、月々の返済額は金利変動に素直に影響を受けやすいのです。

📝 備考

変動金利型の元利均等返済には、金利上昇時でも月々の返済額が急激に増えないよう、多くの金融機関で「5年ルール」(金利が上がっても5年間は返済額を据え置くルール)や「125%ルール」(5年ごとの見直し時に、返済額増加幅を直前の1.25倍以内に抑えるルール)といった仕組みが導入されています。しかし、元金均等返済の場合、これらのルールを適用している金融機関は少ないです。従って金利が上昇すると次回返済分からすぐに返済額が増加し、その増額には上限もないという点に注意しましょう。

元金均等返済のデメリットと意外な注意点

元金均等返済はメリットが多い反面、返済開始当初の負担が大きく、ライフイベントによっては家計を圧迫する可能性があります。また、変動金利型の住宅ローンでよく耳にする「5年ルール」や「125%ルール」が適用されないという意外な注意点もあります。

返済開始直後の家計負担が重い!その理由と具体例

元金均等返済の大きなデメリットとして真っ先に挙げられるのが、返済開始直後の返済額が非常に高いこと、つまりローン初期の家計負担が重い点です。前述の仕組みからも分かる通り、借入直後は元本が減っていない分利息も多く発生するため、初回~返済序盤の支払い額がローン期間を通じて最も高額になります。その具体例を見てみましょう。

例えば先ほどのシミュレーションでの借入額3,800万円・金利0.875%・30年返済のケースでは、元金均等返済の初回返済額は133,263円でした。一方で元利均等返済なら初回から120,053円で済みます。つまり毎月約1.3万円もの差があり、元金均等返済のほうが序盤の負担がかなり重いことが分かります。なぜこれほど差が出るかというと、元金均等では毎月一定額の元金返済に加え借入残高全体に対する利息も一緒に払う必要があるためです。初月は借入残高=借入額そのものなので利息も最大となり、その結果返済額が最も大きく膨らむわけです。言い換えれば「初回が一番きつく、徐々に楽になる」のが元金均等返済であり、逆に元利均等返済は「初期が楽だが後々まで支払いが一定」とも言えます。

この「序盤の負担増」は、収入状況によっては無視できない問題です。特に、手取り収入に対して住宅ローン返済額の割合(返済負担率)が高くなりすぎると日々の生活が圧迫されますし、金融機関の審査においても元金均等返済は当初の返済額が基準となるため要求される収入水準が高くなる傾向があります。実際、「収入がまだ少ない若年層や一時的に片働きの家庭の場合、当初返済額が高い元金均等返済では厳しいこともある」と指摘されています。共働きで余裕のあるご家庭ならともかく、ギリギリの収入でマイホーム購入を目指すケースでは、元金均等返済は現実的でない場合も多いのです。

私の体験談

わが家でも、返済開始直後はその月々の返済額の高さを肌で感じました。元金均等返済を選んだことで元利均等の場合より毎月1万円以上多く支払う必要がありましたので、最初の一年ほどは外食や娯楽を少し控えめにするなど家計のやりくりをしたのを覚えています。では、私がなぜ?元金均等返済を選択したのかをご紹介したいと思います。その理由は・・・

- 自宅購入後数年のうちに管理職に上がり、一旦給与が下がることが分かっていたから

- 将来、介護等で実家に戻ることになった場合、容易に売却できるように残債を減らしたかった

- 当時、子どもの年齢は7歳・5歳・1歳だったので、10年後に教育費のピークインを迎えるので、その時に返済額を下げたかった

- 元金均等返済のボーナス払いはなかなか大変であることと、独立開業も視野に入れていたので、ボーナス払いは考えませんでした

上記のことをシミュレーションして、元金均等返済(ボーナス払い無し)を選択しました。

ライフイベントへの影響をプロが徹底解説

住宅ローンの返済期間中には、子どもの誕生・教育、転職・収入変動、住宅のメンテナンス、大きな買い物など様々なライフイベントが訪れます。元金均等返済の重い初期負担は、こうしたライフイベントのタイミングに大きな影響を及ぼす可能性があります。言い換えれば、ライフイベントと住宅ローン返済プランのタイミングの相性をよく考えておかなければなりません。

まず注意したいのは、近い将来に大きな支出イベントが控えている場合です。住宅ローン返済の前半は支払い負担が大きいため、例えば「5年後に子どもの教育費が本格的にかかり始める」「10年後にマイカー購入や実家の介護負担が予想される」など、比較的近い将来に支出が増えそうな人には元金均等返済はあまり向いていないとされています。実際、ファイナンシャルプランナーの試算でも「元金均等返済の毎月返済額が元利均等返済のそれを下回るようになる時期は、借入期間によってはだいぶ先(返済期間の半分近く)になる」ことが指摘されています。つまり返済が楽になるのはかなり先なので、5~10年以内に教育費ピークなどが来る場合はローン負担が減る前に家計が厳しくなってしまう恐れがあるのです。

具体的な例を考えてみましょう。たとえば住宅ローン返済開始後2年で第一子が生まれる予定の共働き家庭があったとします。出産・育休により一時的に世帯収入が減る中で、元金均等返済の高い返済額が容赦なく家計にのしかかれば、かなり綿密に貯蓄計画を立てていないと家計が回らなくなるかもしれません。このように、ライフイベントと住宅ローン返済額の推移を事前にすり合わせておくことが非常に大切です。

一方で、ライフイベントのタイミングによっては元金均等返済が有利に働くケースもあります。先ほど少し触れましたが、お子さんがまだ小さく教育費のピークが15年ほど先にある場合などは、その頃には住宅ローンの返済額がかなり減っていて家計のバランスが取りやすくなる、というメリットがあります。実際、元金均等返済を利用することで教育費負担が増える時期に住宅ローンの返済額が少なくなっている状態を作ることができ、家計全体で見ればバランスを取りやすくなるとの指摘もあります。要するに、ライフイベントまでの時間的猶予が十分にある人にとっては、元金均等返済の「後半ラクになる」仕組みがプラスに働くということです。

プロからのアドバイス:ライフイベントと返済計画の関係については、やはり慎重な検討が必要です。「損得も大切ですが、それよりも家計の安全・安定を優先させて、支払い方法を選択する」というFP(ファイナンシャルプランナー)からのアドバイスもあります。メリットに目が行きがちな元金均等返済ですが、自身のライフプランに照らして無理のない選択かどうか、冷静に見極めることが重要です。

「5年ルール」「125%ルール」が適用されないって本当?金融機関別の注意点

Q:「元金均等返済には5年ルール・125%ルールが適用されない」という話を聞いたけど本当?

A:はい、本当です。すでにメリット・デメリットの項でも触れましたが、改めて説明します。

そもそも5年ルール・125%ルールとは、変動金利型住宅ローン(元利均等返済の場合)に適用される特殊な仕組みです。多くの金融機関で、金利が上昇しても「5年間は月々の返済額を据え置く」という取り決め(=5年ルール)と、5年ごとに返済額を見直す際でも「直前の返済額の125%(1.25倍)を超える増額とはしない」という上限措置(=125%ルール)が採用されています。これらは急な金利上昇時に毎月返済額が跳ね上がらないようにするための激変緩和措置ですが、適用対象となるのは元利均等返済で借りた場合のみです。

一方、元金均等返済で借り入れた場合には、5年ルール・125%ルールは存在しません。したがって冒頭の問いの通り、元金均等返済にはこれらのルールは適用されないというのは事実です。裏を返せば、元金均等返済では金利が上がった場合に月々の返済額を一時的に抑える仕組みがないことを意味します。変動金利が上昇局面になれば、次回の返済から即座に月々の返済額が増加し、その増加幅に制限もありません。極端な例ですが、もし急激に金利が上がったら次回返済額も急増する可能性があります。元利均等返済であれば増えた利息分を最終回などに回すことで月々負担を抑えることもできますが、元金均等返済ではそうした“逃げ道”がなく金利上昇の影響をダイレクトに受ける点に注意しましょう。

以上の点から、変動金利型で元金均等返済を利用する際は金利上昇リスクへの備えが一層重要になります。5年ルール等が無いからといって必ずしも危険というわけではありませんが、自分でしっかりリスク管理(後述のシミュレーションや貯蓄計画など)を行う必要があるでしょう。

次に「金融機関別の注意点」についてです。実は元金均等返済は取り扱っている金融機関自体がそれほど多くありません。主要な都市銀行(メガバンク)や一部の信託銀行、ネット銀行、さらにはフラット35やJAバンクなどでは元金均等返済を選択できますが、地方銀行などでは扱っていないケースもあります。例えば、三菱UFJ銀行・三井住友銀行・みずほ銀行といったメガバンクや、りそな・三井住友信託銀行など信託系、楽天銀行・auじぶん銀行などネット銀行、住宅金融支援機構のフラット35、JAバンクなどでは元金均等返済型の取り扱いがあります。一方で、地方銀行や信金の中には元金均等返済を採用していないところもありますので、事前に確認する必要があります。

この金融機関ごとの差は要チェックです。なぜなら、仮に「総支払額を減らしたいから元金均等返済にしたい!」と思っても、そもそも自分が利用したい銀行でその方式を選べなければ実現できないからです。また、元金均等返済の利用可否だけでなく、金融機関によって金利条件や特約の有無など商品性も異なります。「この銀行で借りたいけど元金均等が使えない」場合にどうするか、といった判断も含めて、住宅ローン選びの際は各金融機関の条件をしっかり比較検討する必要があります。

補足

元金均等返済の扱いが少ない理由について、よく「銀行が受け取る利息収入が減るからでは?」と思われがちですが、それだけではありません。むしろ前述の通り金利上昇時に返済不能(延滞や破綻)となるリスクが高まる点を銀行が懸念しているため、慎重になっているという側面もあります。つまり、銀行側にとっても元金均等返済は借り手の返済計画が破綻しないか見極めが必要な商品と言えるでしょう。

元金均等返済が向いている人の特徴と住宅ローン選びのポイント

元金均等返済は誰にでもおすすめできる返済方法ではありません。安定した収入があり、早い段階で元本を減らしたいと考える人に向いています。この章では、教育費や老後資金とのバランスを考慮した上で、賢い住宅ローン選びを行うための具体的なポイントを解説します。

安定収入層が元金均等返済を選ぶべき理由

ここまでメリット・デメリットを見てきたように、元金均等返済は向き不向きがあります。一般的に元金均等返済が向いているのは、「返済当初の高い負担に耐えられるだけの安定した収入がある人」です。住宅ローンの専門家も「総返済額を抑えられる元金均等返済は、借入当初の返済額に耐えられる人に向いている」と述べていますが、まさにその通りでしょう。

具体的には、毎月の返済額が多少増えても家計に大きな支障が出ないだけの返済余力が求められます。私自身のケースで言えば、年収うんぬんより「途中で売却することも考えて、残債の減りが早い方法を選択」して、元金均等返済を選びました。幸い当時はまだ営業でバリバリと働いておりましたので、収入も貯蓄もそこそこありました。もし収入に不安定さがあったり十分な蓄えがなかったりした場合は慎重に検討したと思います。

また、金融機関の審査という観点でも安定収入は重要です。元金均等返済は返済初期の負担が大きいため、銀行の審査でもより高い返済能力(収入水準)が要求される傾向があります。極端な例ですが、元利均等返済なら借りられる金額でも元金均等返済だと審査に通らない(減額回答)、といったことも起こり得ます。こうした理由から、年収や職業などの面で安定感のある人ほど元金均等返済を選びやすいと言えるでしょう。逆に言えば、収入面に不安がある場合は無理に総返済額を減らそうとせず、元利均等返済+繰上げ返済の活用など別の方法で対応するほうが安全策かもしれません。

まとめると、「返済初期の高負担に耐えられるか?」が一つの判断基準です。安定した共働き収入があるご家庭や、公務員・大企業勤務など収入減のリスクが低い方であれば、元金均等返済のメリットを享受しやすいでしょう。一方、先々の収入増に期待してギリギリの状態でローンを組むような場合は、元利均等返済で無理なくスタートする方が賢明と言えます。

教育費や老後資金とのバランスを踏まえた返済戦略

元金均等返済が向いている人の特徴として、将来発生する大きな支出と上手にバランスを取れる人という点も挙げられます。住宅ローン以外にも、子どもの教育費やご自身の老後資金、住宅のメンテナンス費用など長期的に備えるべきお金がありますよね。そうしたライフイベント資金とのバランスを踏まえて返済戦略を立てられるかが重要です。

例えば、小さなお子さんがいる家庭では、将来お子さんの成長とともに教育費が増えていくことが予想されます。教育費のピーク(高校・大学進学等)が来る頃に住宅ローンの返済額が減っている状態を作れるのは家計にとって大きなプラスです。元金均等返済であれば、先にたくさん返済しておくことでそのような状態を実現しやすくなります。「子どもが大学に進学する10年後には住宅ローンの月々負担が2万円弱減っているはずだから、その分を教育費に回せる」という計画が立てば、家計の見通しも明るくなりますね。

一方で、教育費のピークが目前に迫っているような場合(例:高校生のお子さんがいて数年後に大学進学予定など)は、前述の通り元金均等返済の効果が出る前に支出が先行してしまいます。そのためそういった方にはあまり向いていません。元金均等返済はあくまで「将来の負担増に備えて今頑張る」方式なので、将来までの時間が十分にあるかどうかを考えましょう。

また、定年退職と住宅ローン完済時期の関係も重要なポイントです。もしローン返済期間中に定年を迎える予定があるなら、定年までにできるだけ元本を減らしておくことが老後の家計を楽にします。元金均等返済は返済序盤に多く返す方式なので、そうしたケースにも適していると言えます。実際、「返済期間の途中で定年を迎える人にとって、序盤に多く返済する元金均等返済を選んでおくのは賢い手」であると思えます。定年後は年金生活などで収入が減る可能性が高いため、現役のうちに少しでも借金を減らしておきたいところですよね。

さらに、住宅ローン以外の目標や資金計画との兼ね合いも考慮しましょう。例えば「10年後までに○○万円の貯蓄を作りたい」といった目標がある場合、元金均等返済の初期負担がその貯蓄計画に与える影響も見ておく必要があります。もし毎月のローン返済が重くて貯蓄ができず、その結果将来別の資金繰りに困るようでは本末転倒です。元金均等返済で減らした利息分を別の資金に充てる、といった家計全体での戦略をぜひシミュレーションしてみてください。家計トータルでメリハリの効いた計画が描ける人ほど、元金均等返済を有効に活用できるでしょう。

プロが教える賢い住宅ローンの選び方と落とし穴

元金均等返済を含め、自分に合った住宅ローンを選ぶ際にはいくつかのポイントと陥りがちな落とし穴があります。ここではプロの視点から、賢い住宅ローン選びのためのアドバイスをお伝えします。

✅ 住宅ローン選びのポイント

- 自分の収入・支出に合った返済方法か確認する

単に総支払額の少なさだけで飛びつかず、家計の安全性を優先して返済方法を選ぶことが大切です。現在の収入はもちろん、将来の収入見通しや支出予定も踏まえ、「無理なく返せるか?」を冷静に判断しましょう。

- 金利タイプも含めて検討する

元金均等返済にするかだけでなく、固定金利型にするか変動金利型にするかも重要な選択です。特に変動金利の場合、金利上昇時の月々負担増リスクをどう考えるかで返済プランは変わります。もし金利変動リスクが不安なら、思い切って全期間固定金利を選択し元金均等返済の利点だけ享受する、という方法もあります。事実、一部の専門家からは「元金均等返済は固定金利向き」との声もあるほどです。ご自身のリスク許容度に応じて金利タイプを選びましょう。

- 金融機関ごとの商品特徴を比較する

前項で触れたように、銀行によって元金均等返済の取り扱い有無や条件は異なります。また金利水準や手数料、繰上げ返済のルールなど商品内容も様々です。複数の金融機関の住宅ローンを比較検討し、自分の希望(返済方法、金利タイプ、サービスなど)に合致するものを選びましょう。例えば「どうしても元金均等返済にしたいなら取扱銀行にターゲットを絞る」「この銀行で借りたいなら元金均等にこだわらず元利均等+繰上げ返済で対応する」といった柔軟な発想も必要です。

- 繰上げ返済の活用も視野に入れる

元金均等返済以外にも、住宅ローンの利息負担を減らす手段はあります。その代表が繰上げ返済(まとまった額を繰り上げて元本返済すること)です。もし「元利均等返済でスタートしておいて、余裕のあるときに繰上げ返済を行う」ことができれば、結果的に総利息を減らす効果は元金均等返済に近づけることも可能です。最初から無理な返済額設定をせずとも、ボーナス時や収入に余裕がある年に積極的に繰上げ返済することで、リスクを抑えつつ利息負担を軽減する戦略も検討してみてください。ライフイベントで支出が少ない時期に繰上げ返済を進め、負担が増える時期は通常返済のみで乗り切る、といったメリハリも有効です。

⚠️ 注意:住宅ローン選びの落とし穴

- メリットばかりに目が行く

「総支払額が少ない」というメリットだけで元金均等返済を選び、初期負担増や金利上昇リスクへの備えがおろそかになるケースがあります。損得勘定も大事ですが、前述のように家計の安定が最優先です。最悪の場合を想定しても家計が破綻しないか、しっかりチェックしましょう。

借入のリスクを考える!皆さんは30年間健康でいられますか⇒住宅ローンを組む前に必ず読んでください。

- 金利上昇リスクの軽視

変動金利を選ぶ場合、将来の金利変動シナリオを楽観視しすぎるのは危険です。元金均等返済では5年ルール等がないため、自分で金利上昇時のシミュレーションを行い、対応策を用意しておく必要があります。後述しますが、シミュレーションや専門家相談を活用してリスクに備えましょう。

- 借入条件の見落とし

「この銀行で借りたいが元金均等が選べない」「ペアローンでは元金均等方式が不可だった」など、商品ごとの条件を見落として後で困る例もあります。事前に金融機関のパンフレットや公式サイトをよく読み、利用条件や制約を確認しましょう。また金利優遇や住宅ローン減税など他の要素も踏まえ、総合的に判断することが大切です。

- 家計全体の視点が欠ける

住宅ローンだけに注目するあまり、教育費や老後資金づくりがおろそかになると本末転倒です。住宅ローンをどの方式で返すにせよ、他の貯蓄・投資計画とのバランスを考えて資金配分しましょう。例えば元金均等で返済額が減った分をしっかり貯蓄に回す、元利均等で余裕があるうちに教育資金を積み立てておく、など家計全体でプランを立てる意識が重要です。

私自身、住宅ローンを決める際には上記のポイントを一つ一つチェックしました。結果として、「変動金利+元金均等返済」という組み合わせを選択しましたが、同時に万一金利が急上昇した場合に備え繰上げ返済用の貯蓄を確保しておくなどリスクヘッジ策も用意していました。また、「もしライフプランが大きく変わったら固定金利への借り換えも検討する」ぐらいの柔軟性を持たせています。住宅ローンは長い付き合いになりますから、一度選んで終わりではなく、定期的に家計状況を見直して軌道修正する姿勢も大切ですよ。

元金均等返済で住宅ローンを成功させるための「計画術」

元金均等返済を選択するなら、長期的なライフプランに基づく返済計画が必須です。住宅ローンの返済を成功させるためには、自分でシミュレーションを行い、ファイナンシャルプランナーなど専門家への相談も検討しましょう。本章では、具体的な計画術や注意すべきポイントを紹介します。

ライフプランをベースにした長期返済計画の重要性

元金均等返済であれ元利均等返済であれ、住宅ローンを無理なく完済するためには長期的な視点に立った計画づくりが欠かせません。特に元金均等返済は返済額の推移が時間とともに変化するため、将来の家計イベントも見据えた上で返済計画を立てることが成功のカギになります。

まずは、ご自身のライフプランを明確にすることから始めましょう。具体的には、「子どもは何人予定か・いつ頃にどのくらい教育費がかかりそうか」「自分たちの定年はいつで退職金はいくらくらいか」「マイカーの買い替えや住宅のリフォーム時期は?」など、今後数十年スパンで発生し得るイベントを書き出します。それらを踏まえて、住宅ローンの返済と他の支出との年次ごとのキャッシュフロー計画を立ててみます。いわゆる「ライフプラン表」や「家計の長期シミュレーション」を作成してみるイメージです。

例えば私の場合、住宅ローンを契約する際に妻と将来のライフイベントを洗い出し、子どもの成長や自分たちの定年まで見通した30年間の収支計画を考えました。そこには毎年の住宅ローン返済額の見込みや教育費・生活費の推移、貯蓄残高の推移などを盛り込みました。これにより、「○年目は子どもにこれだけお金がかかるけど、その頃にはローン返済が△万円減っているから家計としてはプラスマイナスこのくらいだな」といった具合に将来の家計像を具体的に把握することができました。

このようなライフプランに基づく長期計画を立てておくと、どの時期に家計が厳しくなりそうか事前に分かります。もし計画上「この年は赤字になりそうだ」と分かれば、その前に繰上げ返済で元本を減らしておく、あるいは予備費を多めに確保しておくなどの対策を講じることができます。逆に計画上問題なければ安心材料になりますよね。住宅ローンは長丁場だからこそ、ライフプランという地図を持って航海に出るイメージです。元金均等返済を選ぶ場合は特に、将来の家計収支の変化と返済額の変化がリンクしてくるので、念入りにシミュレーションしておくことをおすすめします。

自分で行うシミュレーションの具体的方法とポイント

長期計画の重要性は理解していても、「具体的にどうシミュレーションすればいいの?」と思う方も多いでしょう。ここでは自分でできる住宅ローン返済シミュレーションの方法と、その際のポイントを解説します。

🖥️ シミュレーション方法

幸いなことに、今はインターネット上に住宅ローンのシミュレーターがたくさん公開されています。銀行の公式サイトや住宅ローン情報サイトなどで、借入額や金利・期間を入力すれば毎月の返済額や総返済額を計算できるツールがあります。それらを利用して、元利均等返済と元金均等返済それぞれの場合の返済プランを比較してみましょう。具体的には次のステップで行います

- 基本条件の入力

借入予定額、ローン金利(現在の金利や想定金利)、返済期間、ボーナス返済の有無などを入力します。まずはシンプルに「金利変動なし」の条件で元利均等・元金均等それぞれの毎月返済額と総返済額を算出しましょう。これで両者のベースラインの違いが分かります。

- 金利変動シナリオを試す

特に変動金利で借りる場合は、将来の金利上昇シナリオも試算してみます。例えば「5年後に金利が+1%上昇」や「10年後から+2%上昇」など、いくつかケースを想定してシミュレーションします。シミュレーターによっては年ごとに金利を変化させて試算できるものもありますし、難しければ金利上昇後の新金利で改めて計算し直してみる形でも構いません。

- 結果の読み取り

シミュレーション結果から、元金均等返済の場合に月々返済額が将来どう推移するか、元利均等返済の場合と比べて総返済額や利息額がどのくらい違うかを確認します。また、金利上昇シナリオでは上昇後の返済額が自分の収入で無理なく支払える範囲かどうかも見ておきます。

関連記事

誰でもできる!住宅ローン借入可能額の簡単な計算法を紹介します

いよいよ変動金利も0.15%上昇!住宅ローンの返済額を早急に確認しよう

💡 ポイント

シミュレーション時には悲観的すぎず楽観的すぎず、いくつかのケースを検討することがポイントです。特に変動金利の場合、「上昇しないケース」「緩やかに上がるケース」「大幅に上がるケース」をそれぞれ試してみると良いでしょう。また、シミュレーション結果はあくまで数字上の計算なので、実際にはそこにライフイベントによる収支変動も加味する必要があります。可能であれば、ご自身の家計収支シミュレーション(前項で述べたライフプラン表)にローン返済の試算結果を組み込んでみると、より現実的なシミュレーションになります。

私のケース

私もローン契約前に、自作のエクセル表で詳細なシミュレーションを行いました。借入額や金利、金利上昇シナリオを入力し、元利均等と元金均等で30年間返済した場合の年次残高や総利息額を比較したのです。また、「金利が○%上がったら毎月返済額はいくら増えるか」「それによって何年目以降の家計がどう変化するか」まで確認しました。おかげで、万一金利が上がっても家計が耐えられる見通しをつけた上で契約に臨めたので、大きな安心材料になりました。

難しく感じるかもしれませんが、最近は無料のシミュレーションツールも充実していますし、エクセルが得意な方は関数を使って自分で計算式を組むこともできます。「自分でシミュレーションする」ことで、数字に基づいた判断ができるようになりますので、ぜひ挑戦してみてください。

ファイナンシャルプランナーへの相談が返済成功のカギになる

最後に強調したいのは、専門家の力を借りることの有用性です。住宅ローンは人生でも指折りの高額な借り物ですから、不安や疑問があって当然です。そこで頼りになるのがファイナンシャルプランナー(FP)や住宅ローンアドバイザーといったお金のプロフェッショナルです。

はじめての住宅購入とライフプラン:資金計画を無理なく進める方法

FPに相談することで、第三者の客観的な視点からあなたの家計や返済計画をチェックしてもらえます。「自分では気づかなかった落とし穴」を指摘してもらえたり、より良い選択肢の提案を受けられたりするかもしれません。例えば、元金均等返済を検討しているとFPに伝えれば、メリット・デメリットはもちろん、ライフプラン全体を見据えたアドバイスをしてくれるでしょう。収入や家族構成に応じて「ここまでは安全に借りられるが、これ以上はリスクが高い」といった線引きをしてくれることもあります。私も住宅ローンを組む際、同僚のFPにキャッシュフロー計画を確認してもらい、いくつか有益な助言を受けました。プロならではの視点で「もう少し教育費を厚く見積もっておいた方がいいですよ」などと言ってもらえたのは、とても参考になりました。

住宅ローン相談の場は色々あります。銀行の住宅ローン窓口でも相談に乗ってもらえますし、民間のFP相談サービスを利用する手もあります。自治体や住宅展示場などで無料相談会が開催されていることもありますので、そうした機会を活用するのも良いでしょう。費用が気になるかもしれませんが、住宅ローンのような大きな意思決定ではFPへの相談料は将来の安心を買うコストと考えることもできます。下手に自己流で判断して失敗するリスクに比べれば、安いものではないでしょうか。

特に元金均等返済のようにメリット・デメリットのバランスを見る必要がある選択肢では、FPとの相談が返済計画成功のカギになり得ます。プロと一緒にシミュレーションやライフプランの点検を行えば、より万全な準備で住宅ローンに臨めます。私の会社でも、お客様にはFP相談を勧めることがありますが、相談後に「不安が解消された」「具体的にプランが見えた」と笑顔になられる方がたくさんいらっしゃいます。

住宅ローンは借りたら終わりではなく、完済まで長いお付き合いです。その長い道のりを安心・確実に歩み切るために、プロの知恵を借りることは賢明な判断だと思います。FPと二人三脚で計画を練り、定期的に家計のチェックアップを受けながら進めていけば、きっと元金均等返済のメリットを最大限活かしつつ、納得のいくマイホーム資金計画が実現できるでしょう。

以上、松屋不動産販売株式会社 代表取締役の私の経験も交えながら住宅ローンにおける元金均等返済について解説しました。元金均等返済はメリットも多い反面、選ぶには計画性と対応力が求められる方法です。今回取り上げたポイントを参考に、ご自身の状況に合った最適な返済方法を検討してみてください。将来のライフイベントまで見据えた計画を立てることで、きっとマイホームと豊かな暮らしを両立させる心強い道筋が見えてくるはずです。住宅ローン選びに迷われている方のお役に立てれば幸いです。今後の人生設計にぜひお役立てください。

まとめ『住宅ローン元金均等返済』

住宅ローンの元金均等返済とは、毎月一定額の元本を返済し、徐々に返済額が減っていく方法です。返済開始直後の負担は大きいですが、後半になるにつれて軽くなる特徴があります。最大のメリットは総支払額(利息)が元利均等返済よりも少なく抑えられる点です。また、早期に元本が減っていくため、心理的な安心感も得られます。ただし、変動金利型では5年ルールや125%ルールが適用されないため、金利上昇時の返済額増加リスクには注意が必要です。

特に、安定した収入が継続して見込める方には、元金均等返済の初期負担を十分に吸収できるという利点があります。また、将来的な教育費や老後資金など、家計の支出増を見据えて計画的な資金管理ができる方にとっても有効な選択肢となるでしょう。

【特に重要な項目】

- 元金均等返済は元本を早く減らせるため利息負担が少ない

- 返済開始直後は負担が重く、家計への影響が大きい

- 変動金利型の場合、5年ルール・125%ルールが適用されない点に注意

- 安定収入があり、教育費や老後資金とバランスを考えられる人に向いている

- 返済成功にはライフプランに基づいたシミュレーションと専門家への相談が重要

松屋不動産販売株式会社 代表取締役:佐伯 慶智からの提案

マイホーム購入の第一歩は、正確で信頼できる情報を得ることから始まります。松屋不動産販売株式会社では、住宅ローンの返済方法や元金均等返済のメリット・デメリットといった専門的な情報も、初心者の方にわかりやすくご案内しております。

まずは【会員登録】をしていただくことで、非公開物件やご希望エリアの最新情報をいち早く入手可能になります。登録は無料、1,000件超の会員限定物件がご覧いただけます。

さらに「もっと詳しく相談したい」「実際に物件を見てみたい」という方には、【来店予約】をおすすめします。初回来店時にはQUOカード最大5,000円分の特典もご用意しております。

また、当社は売却のご相談専用のホームページをご用意しておりますので、ご自宅・遊休地・相続で取得した不動産などの査定や売却のご相談は、是非そちらをご利用ください。

不動産購入は情報とタイミングがすべてです。まずは気軽にご登録・ご予約いただき、あなたの理想の住まい探しを、私たちと一緒に始めてみませんか?