2025年住宅ローン金利を解説:初心者でも安心!金利上昇リスクと対策

2025年の住宅ローン金利を正しく理解し、金利上昇やリスクに備えた具体的な対策を見つけませんか?初めての方でも分かりやすく、固定金利と変動金利の違いや、金利が急上昇した場合のリスクとその回避策について詳しく解説します。不動産購入を成功に導くための借り換えのタイミングや資産運用のポイントも網羅。さらに、経済情勢や日本銀行の政策を考慮した具体的なアクションプランも提案します。この内容を読むことで、住宅ローンの基本知識を深め、安心して未来のマイホーム購入に一歩踏み出せる自信がつきます。

目次

住宅ローン金利の基本を理解する

住宅ローン金利を理解することは、不動産購入における成功の鍵です。金利の種類や仕組みを正しく把握することで、将来的な返済計画を立てやすくなり、金利上昇時のリスクを軽減できます。また、金利の決定要因や今後の経済情勢の動向を知ることで、より安心した選択が可能です。本章では、住宅ローン金利の基本を徹底解説します。

固定金利と変動金利の違いと仕組み

住宅ローン金利には主に「固定金利」と「変動金利」の2種類があります。それぞれの特徴を理解することで、自分に最適な選択が可能になります。

固定金利は、契約時に決まった金利が固定金利期間中変わらない仕組みです。固定金利型と言っても中身は大きく2つに分かれています。

- 固定金利期間選択型

こちらは固定特約期間(3年・5年・7年・10年・・・)を選択して、その期間内は金利が固定されるタイプ。固定特約期間が終了すると通常は変動金利型に切り替わりますが、再度固定金利期間選択型選ぶことも可能です。

- 全期間固定型

フラット35に代表される返済期間中ずっと金利が変わらないタイプ。借入当初から返済期間満了までずっと同じ返済額となるので、金利上昇等を気にする必要がありません。

これにより、返済額が一定であるため、将来の金利変動を気にせず安定した家計管理が可能です。一方で、一般的に変動金利よりも初期の金利が高めに設定されています。長期的に金利が上昇する局面では、固定金利の選択が有利になることが多いです。

変動金利は、市場金利に応じて金利が変動する仕組みです。金利は半年ごとに見直され、当初は固定金利よりも低く設定される場合が多いですが、金利が上昇すると毎月の返済額が増加するリスクがあります。特に2025年以降の金利上昇が予測される場合、変動金利の選択には慎重な判断が必要です。

一般的には、各金融機関が定める短期プライムレートに1%を上乗せした金利が変動金利型住宅ローンの基準金利となります。そして、その基準金利から優遇金利を差引いた金利が実際の返済金利(実行金利)となります。

住宅ローンを選ぶ際には、固定金利と変動金利それぞれのリスクとメリットをしっかりと比較することが重要です。例えば、固定金利は長期的な返済額が一定で安定しています。変動金利は初期の金利が低い一方で、将来の金利上昇リスクがあります。具体的には、資金計画・家計シミュレーションを行い、毎月の返済額や金利が上昇した場合の影響を数値化することで、より具体的な判断が可能になります。

|

金利タイプ |

特徴 |

メリット |

デメリット |

向いている人 |

|

変動金利型 |

市場金利の変動に合わせて、住宅ローンの金利が変化する |

初期金利が他の金利タイプに比べて低いため、返済額を抑えることができる 金利が低いと元本の減りも早く10年後に差が出る |

市場金利が上昇すると返済額が増加するリスクがあるため、返済計画に柔軟性が必要 5年ルール・125%ルールがあるも超過分はしっかり取られる |

今後の金利変動に対応する余裕があり、短期的に返済を進めたい人 将来的に一括返済や売却を考えている方は元本の減りが早い低金利の変動がおすすめ |

|

固定金利 期間選択型 |

3年、5年、10年などの固定金利期間を選択できる 固定特約期間が満了すると再度選択する必要あり |

一定期間の金利を固定することで、金利上昇リスクを抑えられる。変動金利型よりも低リスク |

固定金利期間終了後、適用される金利が市場金利に基づいて再設定されるため、返済額が増える可能性がある |

将来の金利変動をある程度見越せる人や、一定期間の家計管理を重視したい人 |

|

全期間 固定金利型 |

ローン返済の期間中ずっと金利が一定

フラット35が有名 |

返済額が契約時点で確定しているため、将来の家計計画を立てやすい。リスクを最小限に抑えられる |

他の金利タイプよりも返済金利が高めで、最終的な返済総額が大きくなる傾向がある 将来低金利となると借換えしないと損をする |

長期的な安定を重視する人や、将来的な金利上昇リスクを完全に避けたいと考える人 |

住宅ローンを検討されている方は、是非過去のコラムも読んでください。

いよいよ変動金利も0.15%上昇!住宅ローンの返済額を早急に確認しよう

ついに既存住宅ローンも金利上昇!2025年1月返済分からの返済増加対策

金利の決定要因:国内外の経済情勢と日本銀行の政策金利

住宅ローン金利は、主に以下の要因によって決定されます。

日本銀行の政策金利

日本銀行(中央銀行)は、国内の金融政策を通じて政策金利を調整します。この政策金利は、市場金利や銀行の貸出金利に直接影響を与えます。たとえば、金利を引き下げることで経済を刺激し、引き上げることでインフレを抑えることが狙いです。2025年には、現在の低金利政策が転換し、政策金利が年に数回引き上げられる可能性があります。国内のインフレ率が日本銀行の目標である2%を持続的に上回る場合、利上げが実施される可能性が高まります。また、米国など海外の主要経済国が金融引き締めを継続する場合、日本の金利もそれに追随する形で上昇するリスクがあります。これらの要因が住宅ローン金利に大きく影響を与えると予測されています。

国内外の経済情勢

日本国内の景気やインフレ率、さらには世界経済の動向も金利に大きく影響します。特に、米国の利上げは市場金利を押し上げ、日本の長期金利にも直接的な影響を与えます。例えば、2022年に米連邦準備制度理事会(FRB)が急激な利上げを実施した際、日本の国債利回りも上昇しました。また、中国経済の成長鈍化は、世界的な投資リスクを高める要因となり、結果的に日本の金融市場にも波及します。これらの海外情勢が、日本の住宅ローン金利の上昇リスクを高める可能性があります。

金融機関の競争状況

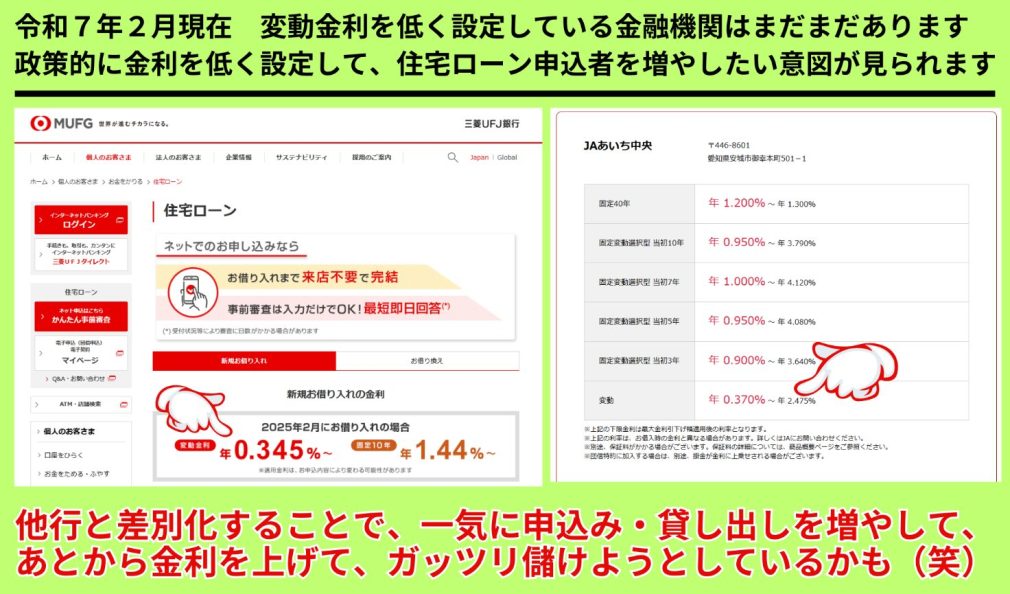

銀行間の競争も住宅ローン金利に影響します。一部の金融機関では新規借り入れや借り換えに対して期間限定で低金利を持続している金融機関もあります。多くの金融機関は2024年9月2日に短期プライムレートを0.15%引き上げた関係で、同年10月新規融資実行分から変動金利型住宅ローンの金利を0.15%引き上げています。しかし、意図的に低金利を維持している金融機関もありますので、総合的に考える必要があります。

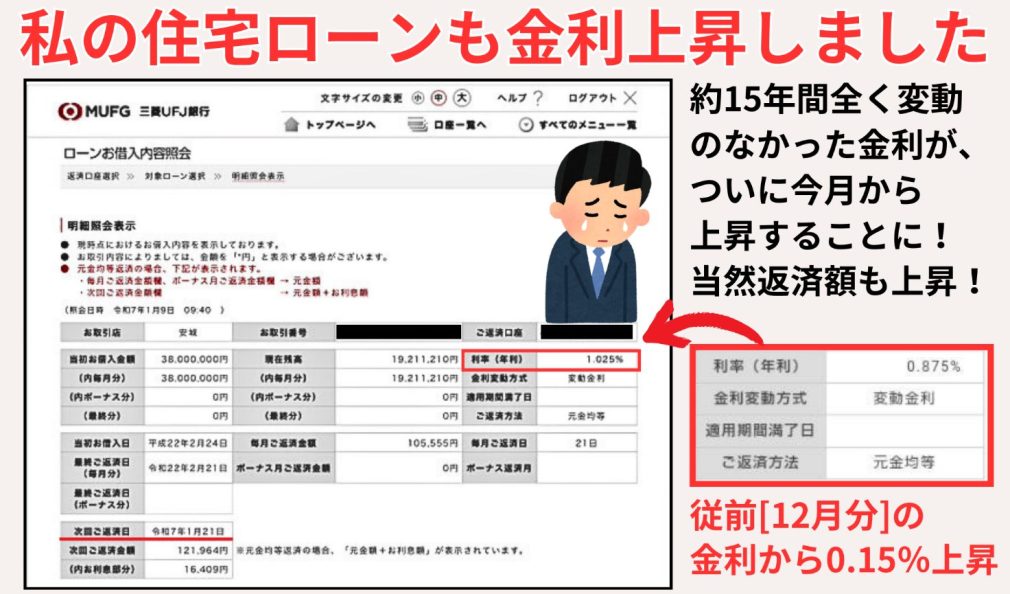

ちなみに私も三菱UFJ銀行で住宅ローンを平成22年から組んでいますが、ついに令和7年1月返済分より金利が0.15%引き上げられて返済額が増えました。

以上の要因を理解し、金利の動向を把握することで、将来の金利変動リスクに備えた計画的な住宅ローン選びが可能になります。

2025年の金利予測と市場の見通し

2025年の住宅ローン金利は、多くの専門家や市場関係者にとって注目の的です。その理由として、金利上昇の可能性が住宅購入のタイミングに大きな影響を与えること、また日本銀行の金融政策や世界経済の動向がどの程度国内市場に波及するかが鍵を握る点が挙げられます。国内外の経済情勢や日本銀行の金融政策がどのように展開されるかによって、住宅ローン金利は大きく変動する可能性があります。本章では、専門家の見解と、世界的な金利動向が日本経済に与える影響について解説します。

2025年の住宅ローン金利に関する専門家の見解

専門家の間では、2025年には住宅ローン金利がさらに上昇に転じる可能性があるとする見解が広がっています。この背景には、以下の要因が挙げられます。

日本銀行の金融政策の転換

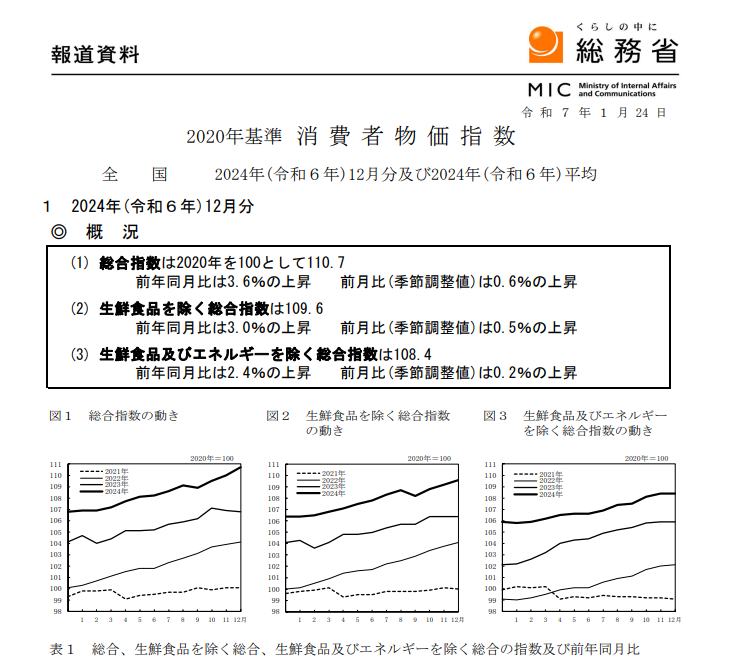

日本銀行は長期間にわたり低金利政策を維持してきましたが、国内のインフレ率が目標の2%を超えた場合、政策金利の引き上げが検討されると予想されています。この2%という目標値は、経済の安定的な成長と適度なインフレを促進するために設定されています。例えば、2024年12月時点では消費者物価指数(CPI)が前年同月比で3.6%上昇しており、インフレが持続する可能性が高まっています。これに伴い、2025年に日本銀行が政策金利を段階的に引き上げる可能性が指摘されています。

引用元:総務省 消費者物価指数(CPI)結果 2020年基準消費者物価指数 全国2024年(令和6年)12月分(2025年1月24日公表)より一部抜粋

なお、本記事を書いている最中(1月23・24日)の金融政策決定会合で、政策金利をこれまでの0.25%から0.5%程度に引き上げる事を賛成多数で決めました。政策金利が0.5%になるのは実に16年ぶりの事です。このまま政策金利は年内にも7月に0.75%、2026年1月には1%へと段階的に引き上げられていく事が金融筋ではおりこまれています。

ですが、私は今年7月に行われる参院選の結果次第で、【消費税の増税】が議論されると思うので、2025年後半は利上げをしにくい環境になると予想しています。どちらにしても、国民に負担を強いることとなるので、注意深くこれらの動向を見ていく必要があります。

今回の利上げは吉と出るか凶と出るか⇒コストプッシュ型インフレで利上げ?この『悪手』がもたらす暗い未来

国内経済の回復基調

日本経済が回復傾向を維持し、企業活動が活発化すれば、金利上昇の圧力が高まります。特に、賃金上昇や個人消費の増加が金利引き上げの要因となる可能性があります。また、建設業や製造業の拡大も住宅ローン金利の上昇に寄与することが予想されます。ですが現在のところ、これらの業界での回復基調は一部に見られるものの、全体的にはコストプッシュ型インフレの影響で厳しい経営を強いられています。

長期金利の上昇傾向

2024年末の国債利回りが上昇傾向を見せた場合、それが住宅ローン金利に波及する可能性があります。国債利回りは長期金利の指標となるため、その動向は住宅ローンを検討する際に重要な指標です。専門家は、国債利回りが2025年にかけて緩やかに上昇することで、住宅ローン金利にも反映されると予測しています。

これらの要因を踏まえ、専門家は2025年に向けて住宅ローン金利が一定の上昇を見せる可能性を警告しています。一方で、景気低迷やデフレの再来などがリスクとして挙げられ、状況次第では低金利が継続する可能性も残されています。

世界的な金利動向と日本経済への波及効果

世界的な金利動向も2025年の日本の住宅ローン金利に大きな影響を及ぼすと考えられています。

米国の利上げ政策

米国連邦準備制度理事会(FRB)は、2023年から段階的な利上げを進めており、この動きが2025年まで継続する可能性があります。例えば、過去の事例として、2018年にFRBが利上げを実施した際、日本の長期金利も上昇し、住宅ローン金利に影響を及ぼしました。このように、米国の金利上昇は国際的な資金の流れを変え、日本の国債利回りを押し上げる可能性があります。結果として、日本の住宅ローン金利も引き上げられるリスクがあるため、今後のFRBの動向を注意深く見守ることが重要です。

中国経済の減速と影響

中国経済が成長鈍化に直面しており、これには輸出依存型の経済構造や不動産市場の停滞が影響しています。例えば、不動産開発会社の債務問題が顕在化し、投資の減少や消費の停滞を招いています。この影響で、世界経済全体に不透明感が広がり、リスク回避の動きが進む可能性があります。その結果、日本の金融市場にも資金流入が集中し、為替や金利に影響を及ぼすことが懸念されています。

ヨーロッパ経済の動向

ヨーロッパでは、エネルギー価格の高騰や地政学的リスクが経済不安を招いています。特に、ロシア・ウクライナ情勢が供給網に深刻な影響を与えており、エネルギー依存度の高い国々ではインフレ率が急上昇しています。これに伴い、欧州中央銀行(ECB)は金融引き締め政策を進めており、金利の引き上げが経済活動に抑制効果を及ぼしています。

引用元:資源エネルギー庁 第2節 世界的なエネルギー価格の高騰とロシアのウクライナ侵略より一部抜粋

さらに、この経済不安が国際市場に波及し、投資家が安全資産として日本国債を選ぶ傾向が強まる可能性があります。このような資金流入は一時的に日本の金利を抑える効果を持つ一方で、円高の進行が輸出産業に打撃を与えるリスクも存在します。結果として、日本の金利政策にも間接的な影響を与えることが懸念されています。

加えて、エネルギー価格の高騰は日本国内の消費者物価にも波及し、輸入インフレの要因として作用する可能性があります。このような状況下で、日本銀行が政策金利をどう調整するかが今後の注目点です。

これらの世界的な金利動向は、日本経済に対して直接的および間接的な影響をもたらします。特に、住宅ローン金利に関しては、これらの要因を注意深く見極めることが重要です。

2025年に備えた住宅ローン戦略

2025年の住宅ローン金利は、国内外の経済情勢や政策によって大きく変動する可能性があります。最新の情報を把握しながら、自分のライフプランに合ったローン選びを検討することが必要です。例えば、金利上昇が予測される場合は、固定金利を選択することで家計の安定を図ることができます。また、借り換えや返済計画の見直しを行うことで、金利負担を軽減する方法も有効です。専門家のアドバイスを受けながら、慎重に計画を立てることで、住宅ローンのリスクを抑えることができます。

金利上昇のリスクとその影響

金利が上昇することは、住宅ローンを利用している人々やこれから不動産購入を検討している人々にとって、家計負担の増加や購入意欲の減退などの具体的な影響をもたらします。本章では、インフレと金融政策の変化が及ぼす影響、さらに住宅市場における金利上昇のシナリオについて詳しく解説します。

インフレと金融政策の変化が及ぼす影響

金利の上昇は、多くの場合、インフレと金融政策の変化に起因します。

インフレの影響

インフレは、物価が継続的に上昇する現象であり、経済全体にさまざまな影響を与えます。具体的には、購買力の低下による生活コストの上昇や、企業のコスト増加が利益率を圧迫するなどの影響が挙げられます。インフレが加速すると、日本銀行は物価安定のために政策金利を引き上げることがあります。これは、住宅ローン金利の上昇を引き起こし、ローンの返済負担が増える原因となります。たとえば、インフレ率が2%を超える状況では、日本銀行が利上げに踏み切る可能性が高まります。

さらに、インフレの進行は経済全体の消費行動に影響を与えることもあります。生活必需品の価格上昇により、消費者が住宅購入のような高額な支出を控える傾向が強まります。これが住宅市場全体の需要に影響を与え、不動産価格の変動を引き起こす可能性があります。

金融政策の変化

日本銀行の金融政策は、金利動向を大きく左右します。たとえば、2025年には、現在の低金利政策が見直され、利上げが複数回実施される可能性が指摘されています。この背景には、インフレ率の持続的な上昇や、世界的な利上げの流れが挙げられます。特に、2023年から米国連邦準備制度理事会(FRB)が利上げを継続しており、日本国内でもインフレ率が2%を超える場合には政策金利の引き上げが現実味を帯びてきます。こうした状況が住宅ローン金利の動向に直接影響を与えると考えられます。

また、金融政策の変更は企業活動や投資にも影響を与える可能性があります。企業が金利上昇による借入コストの増加を懸念して設備投資を控えることが予想され、経済成長に一時的な停滞をもたらす可能性があります。

金利上昇に備えるには、最新の経済指標や日本銀行の政策方針を定期的にチェックすることが重要です。こうした情報をもとに、ローンの種類や返済計画を見直すことで、リスクを軽減することが可能です。

住宅市場における金利上昇のシナリオ

金利上昇は、住宅市場にさまざまな形で影響を及ぼします。

不動産価格への影響

金利が上昇すると、住宅ローンの返済額が増加するため、多くの消費者が借入可能額を減らす必要があります。

返済額の増加は、家計全体の予算に直接的な影響を及ぼし、例えば教育費や日常の生活費に制約を与えることがあります。その結果、住宅需要が低下し、不動産価格の下落につながる可能性があります。さらに、地方の住宅市場では、人口減少や経済基盤の弱さが影響をさらに増幅させ、この傾向が特に顕著になることが予想されます。

都市部では、不動産価格の下落が緩やかである一方で、新築物件よりも中古物件の需要が高まる可能性があります。これは、金利上昇により購入者が初期コストを抑えたいと考えるためです。一方で、賃貸需要が増加し、不動産投資市場が活発化する可能性も考えられます。

住宅ローン利用者への影響

すでに住宅ローンを利用している人々にとって、金利上昇は毎月の返済額の増加を意味します。特に変動金利型のローンを選択している場合、金利が上昇するたびに返済負担が増大します。これにより、家計に余裕がなくなるケースも増える可能性があります。

例えば、借入残高が多い家庭では、月々の支払いが1万円以上増加する場合もあり、それが他の支出に影響を及ぼすことがあります。また、金利が急激に上昇する局面では、ローンの返済が困難になる家庭が増加し、競売物件が増える可能性も懸念されます。

このような状況に備えるため、変動金利型ローンを利用している家庭は、借り換えを検討することが推奨されます。金融機関が提供する固定金利型への借り換えキャンペーンを活用することで、返済計画の安定化が図れます。

新規購入者への影響

金利上昇局面では、新規購入者が住宅ローンを組む際の審査にも影響が出ます。各金融機関は、住宅ローン申込者の返済能力を様々な角度から見ていきます。勤務先・勤続年数・年収・既存借入れの有無などを調査した上、希望する借入額がご年収に対する返済比率に合致するかを確認します。

この返済比率を計算するとき、各金融機関が定める審査金利を用いて計算をします。

具体的な例を挙げて、実際に計算してみましょう。

年収:350万円、返済期間:35年、返済比率:年収の35%まで、元利均等返済、変動金利を希望しているとします。

A銀行の審査金利は変動金利の場合、店頭金利(基準金利)を採用しています。つまり令和7年2月時点では2.625%となります。

式)参考:2.625%での百万円あたり返済額は3,642円

年収÷12(月額)×返済比率÷返済額=借入可能額

3,500,000円÷12×35%÷3,642=28.029471

よって、2,800万円までの借入が可能となります。

計算式に関してはこの記事をご参照ください⇒誰でもできる!住宅ローン借入可能額の簡単な計算法を紹介します

年収別・審査金利別の借入限度額(返済比率:年収の35%で計算)

|

審査金利 |

年収300万円 |

年収400万円 |

年収500万円 |

年収600万円 |

年収700万円 |

|

2.475% |

2,450万円 |

3,270万円 |

4,090万円 |

4,910万円 |

5,730万円 |

|

2.625% |

2,400万円 |

3,200万円 |

4,000万円 |

4,800万円 |

5,600万円 |

|

2.875% |

2,310万円 |

3,080万円 |

3,850万円 |

4,630万円 |

5,400万円 |

返済希望額別・審査金利別の借入可能額(返済比率:年収の35%で計算)

|

審査金利 |

6万円 |

7万円 |

8万円 |

9万円 |

10万円 |

|

2.475% |

1,680万円 |

1,960万円 |

2,240万円 |

2,520万円 |

2,800万円 |

|

2.625% |

1,640万円 |

1,920万円 |

2,190万円 |

2,470万円 |

2,740万円 |

|

2.875% |

1,580万円 |

1,850万円 |

2,110万円 |

2,380万円 |

2,640万円 |

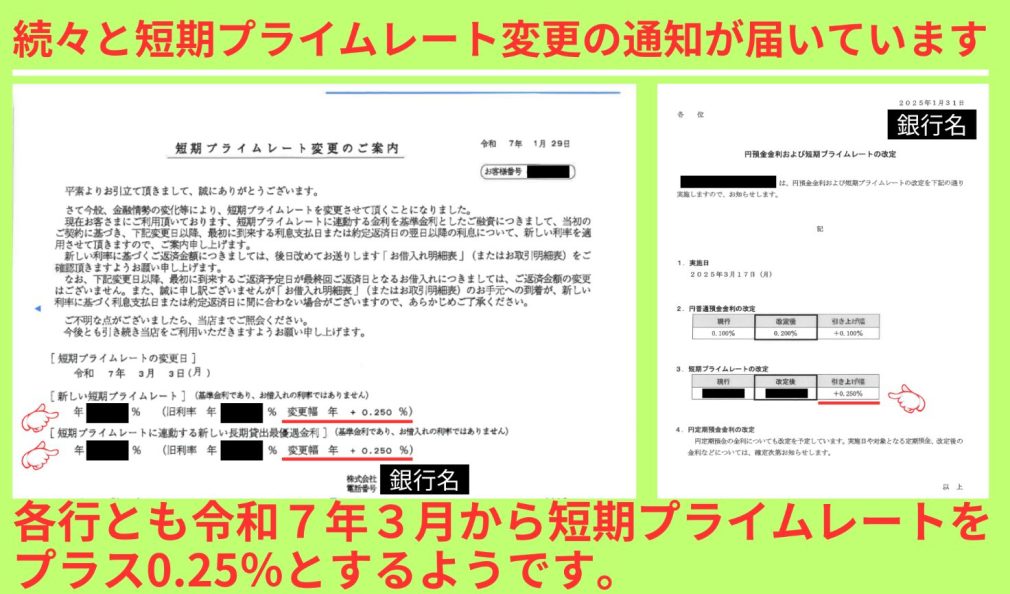

上記表にある審査金利ですが、2.475%は短期プライムレートが上昇する前の令和6年9月までの審査金利、2.625%は令和6年10月から現在までの審査金利、2.825%は令和7年3月より短期プライムレートがもう一段階引き上げられる予定であり、短プラに1%を上乗せした金利が変動金利型住宅ローンの基準金利となるので将来の審査金利と予想しています。

このように審査金利も上昇する事で、借入限度額が下がり、自己資金を増やすか・借入額を減らすかの選択を迫られます。その結果、市場では不動産価格が安定する可能性がある一方で、需要が一時的に落ち込むことも予想されます。また、親族からの資金援助や共同購入といった選択肢が増えることで、購入者の負担軽減が図られる場合もあります。

金利上昇によるリスクに備えるには、購入計画やローン選択を慎重に進める必要があります。例えば、固定金利型ローンの利用は、金利が上昇しても返済額が一定に保たれるため、家計管理の安定に寄与します。特に、長期的なローンを計画している場合、金利変動リスクを避ける手段として有効です。また、頭金を増やすことで借入額を抑え、月々の返済負担を軽減することも可能です。不動産市場の動向を注視し、購入のタイミングを見極めることで、より有利な条件でローンを組むことができます。

加えて、金融機関が提供する借り換えキャンペーンや、金利優遇措置を活用することも効果的な戦略の一つです。これにより、総返済額を多少削減できる可能性があります。また、不動産購入者向けの無料相談会やオンラインセミナーなどを活用し、専門家からアドバイスを受けることも重要です。

金利上昇に備えるための具体策

金利上昇が予想される中で、住宅ローン利用者やこれから不動産購入を考えている方にとって、具体的な対策を講じることが重要です。この章では、固定金利への変更、借り換えの検討、家計管理や資産運用、繰り上げ返済など、金利上昇に備えるための実践的な方法を解説します。

固定金利への変更のタイミングと効果

金利上昇時に最も注目されるのが、固定金利への変更です。固定金利型住宅ローンは、金利が上昇しても返済額が一定であるため、家計の安定性を確保する重要な手段となります。

- タイミングの見極め

固定金利への変更は、金利が上昇する前に行うことが理想です。例えば、日本銀行が次の利上げを発表する前に変更を検討することで、より低い金利で固定金利型ローンを利用できる可能性があります。過去の例として、2018年の米国の利上げ時には、日本でも長期金利が上昇し、固定金利型ローンの金利が引き上げられたことがありました。市場の金利動向や経済ニュースを注視し、早めの行動を取ることが重要です。

- 効果とメリット

固定金利型ローンを利用することで、返済額が長期にわたり一定となり、将来的な金利上昇リスクを回避できます。特に、長期の返済期間を予定している場合は、固定金利型ローンの効果がより大きくなります。また、家計管理がしやすくなる点も大きなメリットです。

借り換えのメリットとデメリットを徹底分析

住宅ローンの借り換えは、金利上昇に備えるための有効な手段です。ただし、借り換えにはメリットとデメリットがあるため、慎重な判断が求められます。

借り換えのメリット

- 金利負担の軽減

現在の低金利を活用することで、将来的な負担を軽減できます。

- 返済期間の短縮

借り換えによって金利が低くなると、毎月の返済額を変えずに返済期間を短縮することも可能です。

- 固定金利への移行

変動金利から固定金利への移行により、金利上昇リスクを回避できます。

借り換えのデメリット

- 諸費用の発生

借り換えには手数料や保証料、登記費用などの諸費用が必要です。具体的には、手数料が借入金額の0.5%から2%程度、保証料が10万円から30万円、登記費用が数万円から10万円程度かかる場合があります。これらのコストを総合的に考慮することで、借り換えの実現可能性をより正確に判断できます。

- 審査の必要性

借り換えには金融機関の審査が必要であり、条件を満たさない場合には借り換えが難しいこともあります。

借り換えを検討する際は、総合的な費用対効果を試算し、自分の家計状況やライフプランに合った選択をすることが大切です。

家計管理と資産運用によるリスクヘッジ

金利上昇による影響を最小限に抑えるためには、家計管理と資産運用を活用したリスクヘッジが効果的です。例えば、毎月の貯蓄額を収入の20%を目安に設定することで、突発的な金利上昇時にも対応できる余裕を確保できます。また、定期的に支出を見直し、無駄な出費を削減することで、家計全体の柔軟性を高めることが重要です。

家計管理のポイント

- 予算の見直し

収入と支出を細かく見直し、余剰資金を確保します。

- 貯蓄の増加

突発的な金利上昇や生活費の増加に備え、手元資金を充実させることが重要です。

資産運用によるリスク軽減

- 分散投資

低リスクの商品(国債や投資信託)を活用して、金利上昇リスクを分散します。

- 資産の流動性確保

すぐに引き出せる資産を一定額用意しておくことで、金利上昇時の家計圧迫を軽減できます。

繰り上げ返済と資金計画のポイント

繰り上げ返済は、金利上昇による返済負担を軽減するための有効な方法です。

繰り上げ返済の種類

- 期間短縮型

返済期間を短縮し、利息総額を大幅に削減します。例えば、10年の返済期間短縮を行うと、利息支払額を総額で数百万円単位削減できる場合があります。この方法は、長期的な節約効果が大きいため、資金に余裕がある場合に特に有効です。

- 返済額軽減型

毎月の返済額を減らし、家計の負担を軽減します。例えば、月々の返済額を2万円減額できた場合、家計の流動性が向上し、貯蓄や生活費の余裕を生むことが可能です。この方法は、短期的な家計改善に効果的で、生活費が圧迫されるリスクを軽減します。

資金計画の重要性

繰り上げ返済を効果的に行うためには、資金計画をしっかり立てることが重要です。例えば、ボーナスや余剰資金を活用して繰り上げ返済を行うことで、無理なく家計を管理できます。目標金額をボーナスの半額程度に設定し、年に1回の頻度で繰り上げ返済を実施することが推奨されます。また、金融機関によっては手数料が発生する場合があるため、事前に条件を確認することが必要です。

繰り上げ返済と併せて、将来の支出(教育費や老後資金)を考慮した計画を立てることで、長期的な家計の安定を図ることができます。例えば、教育費では子ども1人あたりの大学進学までの平均費用が約1000万円と試算されており、早めの貯蓄が必要です。また、老後資金として、夫婦2人の生活費が毎月約22万円とされ、退職後20年間で約5000万円が必要になるとも言われています。これらを基に、年間目標額を設定し、資金計画を練ることで将来の安心を確保できます。

金利上昇は家計に大きな影響を与える可能性がありますが、適切な対策を講じることで、その影響を最小限に抑えることが可能です。早めの計画と具体的な行動で、安定した将来設計を実現しましょう。

まとめと今後の住宅ローン戦略

金利上昇が予測される中、住宅ローン利用者にとって重要なのは、現状を正確に把握し、将来の変化に柔軟に対応することです。この章では、最新の経済情報に基づく柔軟な対応、長期的な視野での計画立案、そしてリスク管理を重視した住宅ローン選択のポイントについて詳しく解説します。

最新の経済情報を基にした柔軟な対応

住宅ローン戦略を成功させるには、最新の経済情報を活用して柔軟に対応する姿勢が求められます。

- 経済指標の重要性

住宅ローン金利は、政策金利やインフレ率、為替レートなどの経済指標に強く影響されます。例えば、2023年の日本銀行の政策金利変更では、長期金利が一時的に上昇し、固定金利型ローンの利率が0.5ポイント引き上げられる事例がありました。また、消費者物価指数(CPI)が前年同月比で2%を超えた場合、金利動向に顕著な変化が生じる可能性があります。これらのデータに注目することで、金利の推移を予測するヒントが得られます。

- 情報収集の方法

最新の経済情報を入手するためには、信頼できる情報源を活用することが重要です。具体的には、政府や日本銀行の公式サイト(例:日本銀行の金融政策決定会合のリリースページ)、経済ニュースを配信するウェブサイト(例:日本経済新聞、ロイター通信)を定期的にチェックすることをお勧めします。さらに、三菱UFJ銀行やみずほ銀行が提供する金利予測レポート、野村総合研究所の市場分析レポートなどの専門家の分析も参考にすることで、より的確な判断が可能になります。

- 柔軟な行動の必要性

市場の変化に応じて、ローンの借り換えや返済計画の見直しを迅速に行うことが重要です。たとえば、金利が上昇する兆候が見られる場合、変動金利から固定金利へ切り替えることを検討するとよいでしょう。また、金融機関のキャンペーンを活用し、有利な条件での借り換えを進めることも効果的です。

長期的な視野での計画立案の重要性

住宅ローンは長期間にわたる契約であり、将来的な変化を見据えた計画が求められます。

- ライフイベントを考慮した計画

ライフイベント(結婚、子育て、転職、退職など)に伴う収入や支出の変動を考慮した資金計画を立てることが重要です。例えば、結婚では平均的な挙式費用が約350万円、子育てでは幼稚園から高校までの教育費が約500万円、さらに大学進学には国公立で400万円、私立で800万円以上が必要とされます。こうした費用を早めに試算し、住宅ローン返済とのバランスを取ることで、家計全体の安定性を保つことができます。

- 金利変動への備え

長期的な視野を持つことで、金利が将来的にどのように変動しても対応できる計画を立てることが可能です。具体的には、収入の10%を毎月積み立てる形で予備資金を準備することで、突発的な金利変動にも対応できます。また、積立NISAや確定拠出年金を活用して長期的な資産形成を行うことも有効です。さらに、金利が下がった場合には余剰資金を繰り上げ返済に充てることで、総支払額の削減も可能です。

- 資産価値の維持と活用

住宅ローン返済中の物件を資産として考える視点も重要です。住宅の資産価値を維持するために定期的なメンテナンスを行い、不動産市場の動向を注視することで、最適なタイミングでの売却や住み替えを検討できます。具体的には、外壁や屋根の修繕を10年ごとに実施し、見た目や機能を維持することが資産価値の低下を防ぐポイントです。また、不動産投資を検討する際には、地域の人口動態や周辺施設の整備状況を考慮することが重要です。これにより、資産価値の最大化を目指すことが可能となります。

住宅ローンの選択とリスク管理の最適化

住宅ローンの選択肢は多岐にわたりますが、自分のライフスタイルや将来の計画に合ったものを選ぶことが重要です。

- 金利タイプの選択

固定金利と変動金利にはそれぞれメリットとデメリットがあります。例えば、固定金利は金利が上昇する局面でも返済額が一定であり、長期的な安定を重視する方に適しています。ただし、金利が低下しても返済額は変わらないため、短期的なコスト削減には不向きです。一方、変動金利は金利が低い時期に返済額を抑えられるため、短期的な返済計画を立てる方や資金繰りに余裕がある方に適しています。しかし、金利が上昇した場合に返済額が増加するリスクがあるため、慎重な計画が必要です。これらの特徴を踏まえ、自身のライフプランや経済状況に合った選択をすることが重要です。

- 借り換えとオプションの活用

金融機関によっては、借り換え時に特別な優遇金利やキャンペーンを提供している場合があります。これらのオプションを活用することで、総返済額を削減し、家計負担を軽減することが可能です。また、シミュレーションツールを活用して詳細な試算を行うことで、最適な借り換えプランを見つけることができます。

- リスク管理の徹底

住宅ローンを利用する際には、予期せぬ事態に備えることが重要です。たとえば、団体信用生命保険(団信)は、契約者が死亡または高度障害状態になった場合に住宅ローンの残高が全額返済される保険です。一方、収入補償保険は、病気やケガで働けなくなった際に毎月一定額が補償されるため、家計を支える安心材料となります。これらの保険を活用することで、収入減少や病気などのリスクに対応できます。また、家計簿を活用して支出を管理し、返済能力を定期的に見直すことも重要です。

金利上昇が予測される状況では、適切な情報収集と長期的な視野での計画立案が成功の鍵となります。住宅ローンの選択とリスク管理を最適化することで、安定した家計と将来の安心を確保しましょう。

松屋不動産販売株式会社 代表取締役:佐伯 慶智からの提案

不動産購入をご検討中の皆様へ。松屋不動産販売株式会社の代表、佐伯慶智です。

住宅ローン金利が上昇する可能性が取り沙汰される中、不動産購入のタイミングや計画に迷われている方も多いのではないでしょうか。本記事では、「2025年の住宅ローン金利予測」や「金利上昇時に備える具体策」について詳しく解説しましたが、それでもなお、「本当に今が買い時なのか」「ローンの選び方に間違いはないか」といった不安を抱える方も少なくないはずです。

そこで、私たち松屋不動産販売株式会社では、こうしたお悩みを解消し、理想の住まいを手に入れるお手伝いをしております。まずは、会員登録をしていただくことで、一般には公開されない非公開物件約1,000件以上をご覧いただけます。さらに、ご希望条件に基づく最新情報をメールでお届けするため、効率的に物件探しを進めることが可能です。

「住宅ローンが払えるか不安」「固定金利と変動金利のどちらを選べば良いのか」といった具体的な疑問をお持ちの方は、ぜひ来店予約をご利用ください。現在、初めての方限定でQUOカード最大5,000円分をプレゼント中です!専門スタッフが、お客様一人ひとりのライフプランに合わせた最適なローンの組み方や物件選びをご提案いたします。

「住宅ローンの悩みを解決し、安心して住まいを選びたい」という方は、ぜひ会員登録から始めてみてください。私たちは、地元愛知県と静岡県西部に密着した経験を活かし、皆様が笑顔で新生活をスタートできるよう全力でサポートいたします。まずはお気軽にご相談ください!