コストプッシュ型インフレで利上げ?この『悪手』がもたらす暗い未来

日銀が政策金利を0.5%程度に利上げした影響は、建設業や不動産業界に大きな打撃を与えることとなります。コストプッシュ型インフレが進行する中、金利上昇による住宅ローンの負担増や、倒産リスクの高まりが現実味を帯びています。この『悪手』とも言える決定が、どのように私たちの生活や経済全体に影響を与えるのかを、初心者にもわかりやすく解説します。この記事では、政策金利引き上げの背景とその目的、利上げが様々な業界や家計に及ぼす具体的な影響、さらにはリスクを回避するための実践的な方法を徹底的に掘り下げます。これからの家計防衛の第一歩を、ぜひここから始めてみてください!

目次

日銀が進める「0.25%利上げ、政策金利を0.5%程度とする決定」の背景と目的

2025年1月24日、日銀が金融政策決定会合で政策金利を0.25%利上げし、0.5%程度とすることを決定した背景には、多くの経済的要因が関係しています。具体的には、エネルギー価格の高騰、世界的なサプライチェーンの混乱による資材コストの上昇、そして慢性的な人材不足が挙げられます。これらがインフレ圧力を増大させており、日銀は物価の安定と経済の持続可能性を図るためにこの措置を講じました。

この政策の目的は、インフレに対応することです。世界的な資材価格の高騰やエネルギー価格の上昇が引き起こす物価上昇を抑えるためには、需要と供給のバランスを適切に調整することが求められます。しかし、利上げを行うことで資金調達コストや借入コストが上昇し、企業の経営や家計の負担が増大することも懸念されています。たとえば、企業は利払い負担の増加により、事業拡大の余地が狭まり、家計では住宅ローン返済額の増加が消費を抑制する要因となります。

また、利上げの目的の一つには、米国、欧州との金利差を一定程度程度縮めることで、国際的な投資資金の流出を防ぐ狙いがあります。ただし、為替市場の安定や輸出産業への影響については、為替を直接所管する財務省の役割が大きいため、金利政策だけで円安是正を図るには限界があります。

さらに、この政策決定は、日本経済の長期的な持続可能性を確保するための一環とされています。高齢化社会が進行する日本においては、資源の効率的な配分が重要であり、インフレを適切に制御することが不可欠です。インフレ対策としての利上げには、物価安定を図る意義がある一方で、企業活動や家計負担に与える多面的な影響を慎重に評価する必要があります。この背景には、国際的な金融政策の動向や国内経済の特殊性が深く関わっています。

なぜ?このタイミングで利上げに踏み切ったのか?

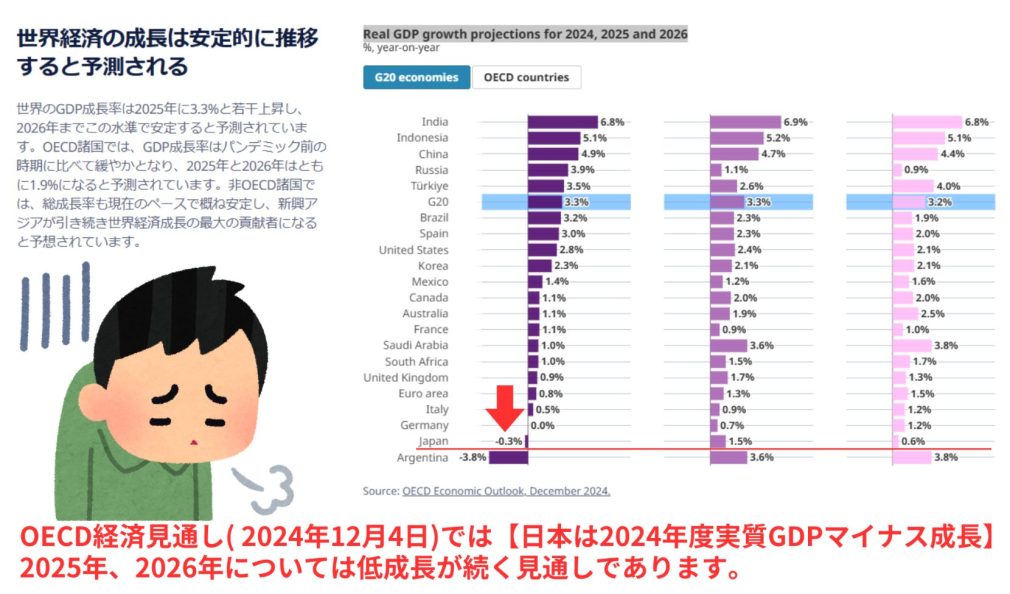

今回の利上げ決定は各方面『織り込み済み』であったと思います。私も1月の利上げは、まず間違いなく日銀は決定すると思っていました。それでは、なぜ?年8回もある金融政策決定会合の中で、1月に決定をしてきたのか?答えは【日本の実質GDP成長率が2024年マイナス成長であった】と内閣府から公表(2025年2月17日予定)される前に利上げをしておきたかったという事です。

次回3月の金融政策決定会合で利上げとなると、マイナス成長であったのに利上げをするとは『けしからん』と国民からの反発があり、利上げ決定できない可能性が高くなるため、今回駆け込み的に利上げに踏み切ったと思います。なので、今回の利上げを私は『悪手』としている訳です。

引用元:OECD(経済協力開発機構) OECD経済見通し、2024年第2号より一部抜粋の上作成

金融政策決定会合での論議:インフレ対策か、円安是正か

金融政策決定会合では、日本が直面する経済的調整の課題について議論が交わされました。その中で特に注目されたのが、経済成長と物価安定の両立の難しさです。

インフレ対策としての利上げは、物価上昇率を2%目標に近づけるための有効な手段とされてきました。しかし、コストプッシュ型インフレにおいては、その効果が限られる可能性があります。たとえば、建築資材やエネルギー価格の高騰が主な要因である場合、利上げによって需要を抑えることはできても、これらのコストの根本的な上昇要因には対処できません。この結果、企業は利益率の圧縮や価格転嫁に追い込まれ、消費者の購買力が低下する恐れがあります。

また、円安是正を目的とした利上げについても議論が行われました。世界的な金融政策の動向に調和する形で金利を引き上げることにより、為替市場での円の安定を図る意図が見受けられます。ただし、この措置が国内経済に与える影響については慎重な検討が必要とされ、輸出産業への恩恵と輸入コスト増加のバランスを考慮する必要があります。

さらに、政策金利引き上げが国内消費に与える影響も議論の中心となりました。変動金利型の住宅ローンを抱える家庭では返済額が増加する可能性があり、これが消費の抑制につながる恐れがあります。このように、利上げには多面的な影響があるため、包括的な視点からの政策設計が求められています。

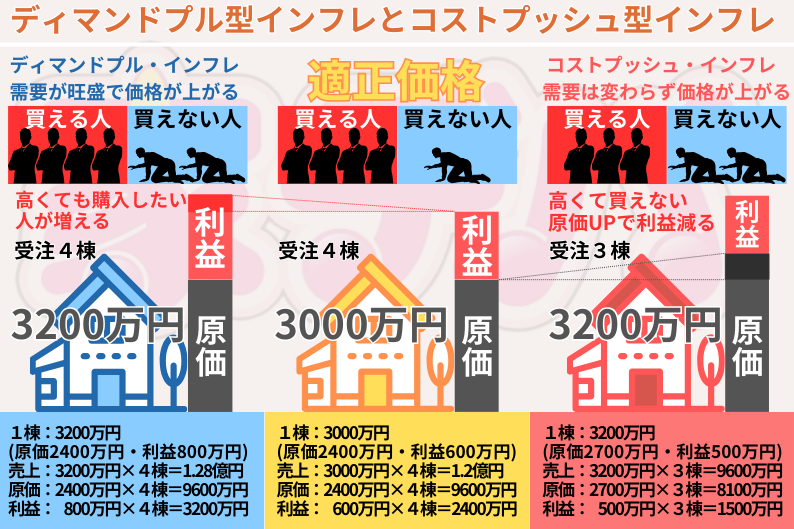

ディマンドプル型とコストプッシュ型インフレの違いを解説

インフレにはいくつかの種類があり、それぞれの特性に応じた対応が必要です。利上げは、生産者や消費者が直面する問題を解決するための手段となり得ますが、どのような型のインフレが進行しているのかによって、その効果は大きく異なります。

ディマンドプル型インフレは、需要の増加が主な要因となる良いインフレと位置付けられます。この場合、経済が成長し、消費が活発化する中で物価が上昇するため、適度な利上げは経済の過熱を抑え、持続的な成長を支える手段となります。一方、コストプッシュ型インフレは、資材価格やエネルギーコストの高騰、人材不足による労務費の高騰など供給側の制約による悪いインフレと定義されます。この場合、利上げは短期的にインフレ抑制に寄与する可能性があるものの、資金調達コストの増加を招きます。

※ディマンドプル型インフレとコストプッシュ型インフレを不動産業に例えて当社でまとめました。

たとえば、建設業では、資材コストの上昇に加えて利上げによる借入コストが増加し、事業継続が困難になるリスクがあります。同様に、不動産業界では住宅ローン金利の上昇が需要を抑制し、市場全体の縮小を引き起こす可能性があります。このような悪循環は、経済全体の停滞や衰退を招く原因となり得ます。

本記事では、日銀の政策がどのようにコストプッシュ型インフレに影響を与えるか、また建設業や不動産業など具体的な産業でどのような結果をもたらすのかを、より細かく解説していきます。さらに、利上げの長期的な影響と、今後の政策設計における課題についても考察を深めていきます。

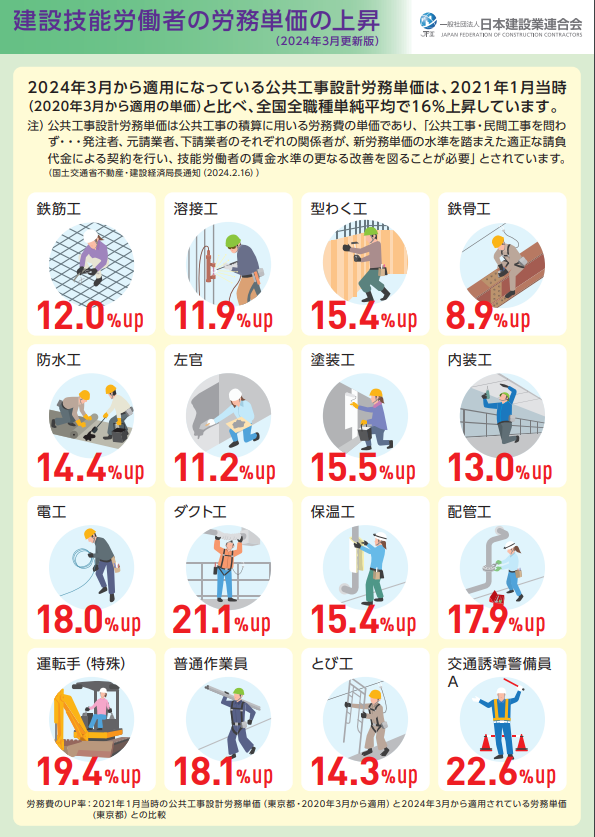

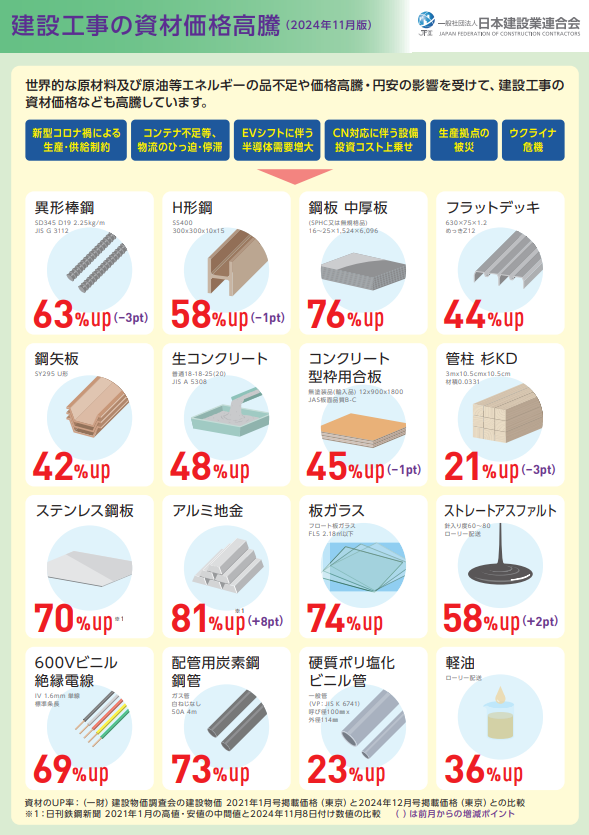

引用元:一般社団法人 日本建設業連合会 建設工事を発注する民間事業者・施主の皆様に対するお願い(2024年11月版)より一部抜粋

利上げの『悪手』としてのリスクとその理由

2025年1月に日銀が決定した政策金利の利上げは、コストプッシュ型インフレの進行下で『悪手』とされる側面が多くあると考えられます。利上げは通常、需要を抑制し物価を安定させる目的で行われますが、現状のインフレ要因に適した手段であるかについては多くの議論が続いています。

この利上げが特に問題視される理由は、供給側の要因が支配的な現在のインフレ状況では、需要抑制による効果が限定的であることです。具体的には、エネルギーや原材料の価格が高騰し、これが製造業や建設業のコストを押し上げています。また、輸入品の価格上昇も家庭の購買力を圧迫し、消費者物価指数の上昇に大きく影響しています。

さらに、利上げは企業の資金調達コストを増加させ、投資活動の停滞を招く可能性があります。特に中小企業では、借入金利の上昇が経営の負担となり、収益の圧迫や事業縮小につながるケースが増加しています。このような背景の中で、利上げが経済全体に及ぼす影響について、慎重な評価と多角的な議論が必要です。ここでは、利上げがどのようなリスクを内包しているのかを詳細に分析します。

現状のコストプッシュ型インフレに利上げは効果的か?

現在のインフレは、主に資材価格の高騰、エネルギー価格の上昇、人件費の増加といった供給側の要因によって引き起こされているコストプッシュ型インフレです。たとえば、建設業では鉄鋼やコンクリートの価格が大幅に上昇し、輸送費も燃料価格の高騰により増加しています。また、エネルギー分野では、原油や天然ガスの輸入価格が急騰し、これが製造業全体のコスト構造に波及しています。さらに、労働市場では深刻な人手不足に伴い、賃金が上昇しており、これがサービス業や流通業など幅広い分野に影響を与えています。このタイプのインフレに対する利上げの効果は限定的であり、場合によっては逆効果となる可能性があります。

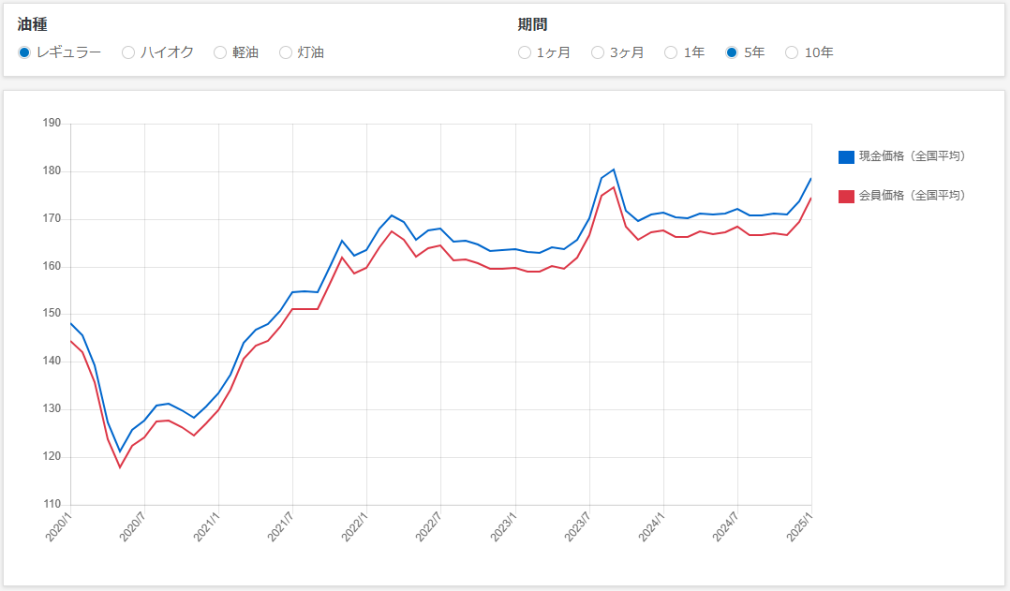

利上げは需要を抑えることでインフレを緩和する政策ですが、供給側のコスト増が主要因の場合、需要抑制が経済の悪化を引き起こすリスクがあります。たとえば、2024年の日本経済においては、資材コストが前年比20%増加しました。また、輸入エネルギーのコストも円安の影響で上昇し、特にガソリン価格は現在、5年前の約1.5倍にまで上昇(暫定税率廃止含む)しています。このような状況での利上げは、消費者の購買意欲を削ぐだけでなく、企業がさらなる価格転嫁を強いられる結果、物価が一層上昇するという”価格の悪循環“を生む可能性があります。

過去の事例として、1990年代の日本では利上げ(当時は公定歩合の引き上げ)による需要抑制が過剰生産と失業率の上昇を招き、長期的な経済停滞をもたらしたことが知られています。このような歴史的背景を踏まえると、利上げの影響を慎重に検討する必要があるといえます。

引用元:ガソリン価格比較サイトgogo.gs ガソリン価格推移-10年間より一部抜粋

資金調達コスト増加が招く企業への負担

政策金利の引き上げは、企業の資金調達コストを直接的に増加させます。特に、運転資金や設備投資資金を借入に依存する企業にとって、この影響は深刻です。

短期プライムレートの上昇に伴い、企業が金融機関から借り入れる際の金利も上昇します。たとえば、2024年のデータでは、短期プライムレートが0.15%上昇したときに、優良な中小企業の借入金利(短期プライムレート)が1.475%から1.625%へ上昇しました。この金利上昇により、年間50億円を借り入れている企業は750万円の追加利息負担を強いられる計算になります。中小企業は通常、大企業よりも高金利での借り入れを余儀なくされており、この負担増が経営に直撃します。この結果、収益の圧迫や事業拡大の抑制が進む可能性があります。

さらに、建設業や不動産業のように資金集約型の業界では、資金調達コストの増加がプロジェクトの採算性を直撃します。たとえば、建設業では資材高騰を受けて、ここ数年で営業利益が半減している企業も少なくありません。また、不動産業では、住宅ローン金利の上昇が新規住宅購入需要を確実に減少させることとなるでしょう。これにより、企業側の負担が増加し、利益率が大幅に圧縮される状況が生じています。このため、業界全体で新規プロジェクトの延期や中止が相次ぎ、市場全体の縮小が懸念されています。

こうした状況下で、企業はコスト削減や利益の確保を迫られますが、それがリストラや生産縮小といった形で表面化すれば、経済全体に波及する負の影響が避けられません。

政策金利の引き上げは慎重に行うべきであり、特に現在のようなコストプッシュ型インフレにおいては、そのリスクと影響を十分に評価する必要があります。多くの中小企業が利上げによる資金繰りの悪化を報告していますが、こうした経済環境では資金調達コストの増加が事業運営に悪影響を及ぼす可能性が高いとされています。この結果、リストラや新規投資の停止といった経営上の決断が増加することが懸念されています。また、住宅ローン金利の上昇により個人消費が抑制され、国内総生産(GDP)成長率が前年より低下する可能性があります。こうした影響が経済活動全体に波及するリスクが高いと考えられます。このようなリスクが存在するため、経済全体への影響を慎重に見極めたうえでの政策判断が求められます。本記事ではさらに詳細な分析を通じて、利上げの代替手段やより適切な政策の可能性を探ります。

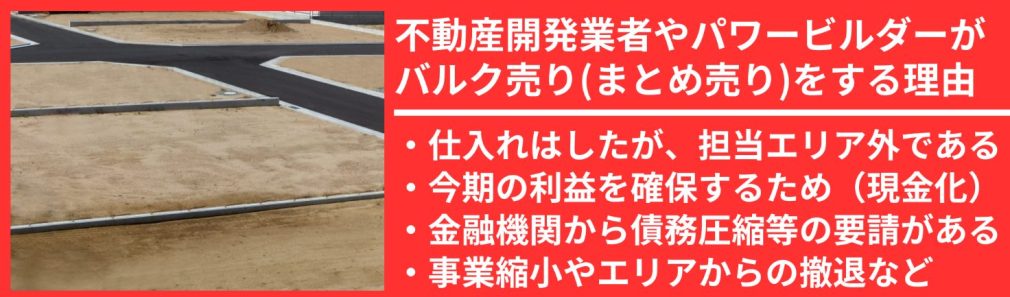

新規事業の停止により仕入れた土地をバルク売り(まとめ売り)を始める企業も出始めています。

関連記事はコチラ⇒ついにピークアウト目前?2025年に知っておきたい浜松市土地市場の現状

関連記事はコチラ⇒【危機】建売住宅の売れ行きに急ブレーキ、「建売氷河期」到来か

建設・不動産業界に直撃する「3つのリスク」

政策金利の引き上げは、建設業や不動産業界に深刻な影響を与えています。建築資材の高騰、金利上昇、需要減退、さらにプロジェクトの長期化や失注リスクの増加といった複合的な問題が業界全体を揺るがしています。以下では、これらのリスクを3つに分けて詳しく解説します。

建築資材高騰と金利上昇のダブルパンチ

建設業界では、建築資材の価格高騰と政策金利引き上げによる金利上昇が、企業経営に大きな負担を強いています。鉄鋼やセメントなどの主要資材の価格が年々上昇しており、輸送費や労務費の高騰がこれに拍車をかけています。このような環境では、新規プロジェクトの採算性が低下し、建設業者の経営は一層厳しい状況に置かれています。

さらに、金利上昇による借入コストの増加が直接的に経営を圧迫しています。多くの建設会社が金融機関からの融資に依存していますが、短期プライムレートの上昇により利払い負担が急増しています。その結果、利益率が圧縮され、事業継続のリスクが高まっています。

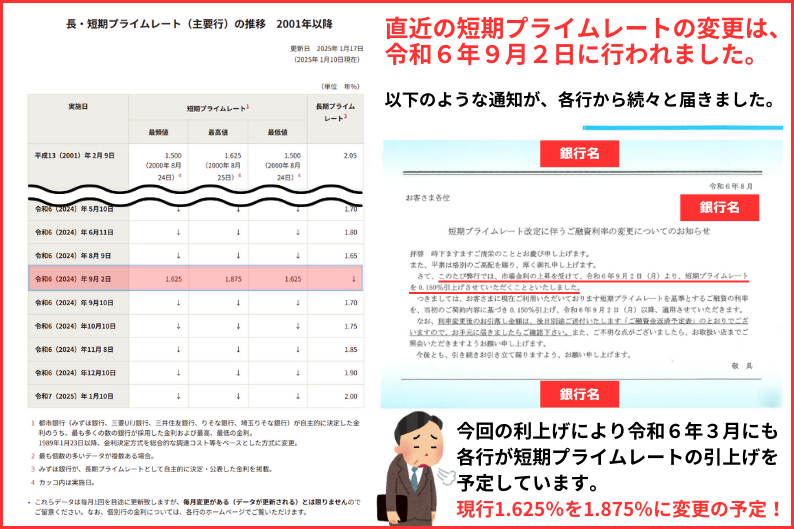

引用元:日本銀行 長・短期プライムレート(主要行)の推移 2001年以降より一部抜粋

なお、今回の利上げ決定を受けて、大手銀行をはじめ各行が短期プライムレートの引き上げを決める動きが活発になっています。主要行は3月にも現行の1.625%から1.875%に短期プライムレートの引き上げを予定しています。

需要減退による市場縮小の加速

不動産市場では、金利上昇が住宅ローン利用者に大きな影響を及ぼしています。特に変動金利型の住宅ローンを利用している購入希望者は返済負担が増大し、購買意欲が大幅に低下する傾向が見られます。このため、新築住宅販売の減少が続いており、不動産市場全体の縮小が懸念されています。

商業不動産市場においても、高金利環境の影響が顕著です。オフィスビルの空室率は増加しており、特に郊外エリアではテナント確保が困難になっています。これにより、不動産開発プロジェクトが次々と延期または中止され、市場全体が縮小の方向に進んでいます。家賃の引き下げや収益の減少に直面する不動産オーナーが増えており、業界全体の不安定化が進んでいます。

プロジェクト長期化と失注リスク増大

プロジェクトの長期化は、建設業や不動産業界において重大な課題となっています。契約までの期間が延びることで、企業の販管費が増加し、利益率が低下する事例が多発しています。たとえば、大型プロジェクトでは契約締結までの期間が従来の1.5倍以上に延長されるケースもあり、その結果、販管費が通常より20%以上増加することがあります。

さらに、仕掛かり案件の失注も増加傾向にあります。競争激化に伴い、企業は低粗利での受注を余儀なくされ、収益性がさらに圧迫されています。このような状況下で、特に中小企業は資金繰りの悪化や事業継続の困難に直面しています。たとえば、契約期間が長期化することで運転資金の確保が難しくなり、新規投資が制限されることが少なくありません。また、失注が続くことで収益基盤が脆弱化し、長期的な競争力を失うリスクが高まっています。

こうした複合的なリスクに対処するためには、プロジェクト管理の効率化やコスト削減のためのテクノロジー導入、さらに資金調達の多様化といった戦略が求められます。企業はこれらの対策を講じることで、厳しい経営環境を乗り越え、将来的な成長の基盤を築くことが求められています。

家計に与える影響と私たちが取るべき行動

政策金利の引き上げは、建設業や不動産業界だけでなく、一般家庭にも直接的な影響を及ぼします。特に住宅ローンや日常の借り入れを抱える家庭では、利上げによる返済負担の増加が大きな問題となります。以下では、家計への影響を整理し、それに対する具体的な行動を提案します。

変動型住宅ローンの危険性と対策方法

変動型住宅ローンは金利の変動に伴い返済額が変わるため、金利上昇局面では家計に大きな負担をもたらします。たとえば、3000万円(35年元利均等返済)のローンを年利0.5%で借りている家庭が、金利の上昇により10年後に1.0%になると、毎月の返済額が約5,000円増加します。この返済額の増加は家計のキャッシュフローに深刻な影響を与え、生活費や他の支出を削減せざるを得ない状況を招く可能性があります。

対策方法

- 固定金利型への切り替え

現在、変動型住宅ローンを利用している家庭は、金利がさらに上昇する前に固定金利型ローンへの切り替えを検討すべきです。固定金利型ローンは返済額が一定のため、将来的な金利リスクを回避できます。また、計画的な家計管理を可能にし、長期的な金利上昇局面でも精神的な安定を得られるメリットがあります。ただし、固定金利型ローンは初期の金利が変動型より高めに設定される場合が多いため、契約前に将来の総返済額をシミュレーションすることが重要です。

- 繰り上げ返済の検討

繰り上げ返済は元金を減少させることで利息負担を軽減します。特にボーナスや余剰資金がある場合は、一部繰り上げ返済を行うことで総返済額を削減できます。

- 家計の見直し

支出項目を洗い出し、優先順位の低い支出を削減することも重要です。特に高額な固定費がある場合は見直しを進め、金利上昇による負担に備えることが求められます。

まだそんなに慌てるほどの事ではありません。

短期プライムレートが引き上げられて【1.875%】になると、変動金利型住宅ローンの店頭金利は、

短期プライムレート+1%とするのが一般的なので【2.875%】になると思います。

そこから各行の優遇金利を差引くと、まだまだ0%台の金利です。三菱東京UFJ銀行であれば、

令和7年1月時点でまだ0.345%の変動金利(優遇金利を引いて)となっています。各行様々な優遇を設けていますので、まずは確認をする事から始めましょう。金利が低いからと飛びついてしまうと【あとからドカッと金利を上げられるかもしれません】(三菱東京UFJ銀行は戦略的に新規を取りにいっている感じがします⇒あとが怖い)

なので、今後の金利情勢を見ながら、10年先・20年先のローン残高を見据えて、住宅ローンを選ぶことをおすすめします。

関連記事はコチラ⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

関連記事はコチラ⇒住宅ローンの繰り上げ返済、やらない方が良い?真実はいかに?

引用元:三菱東京UFJ銀行 住宅ローンより一部抜粋

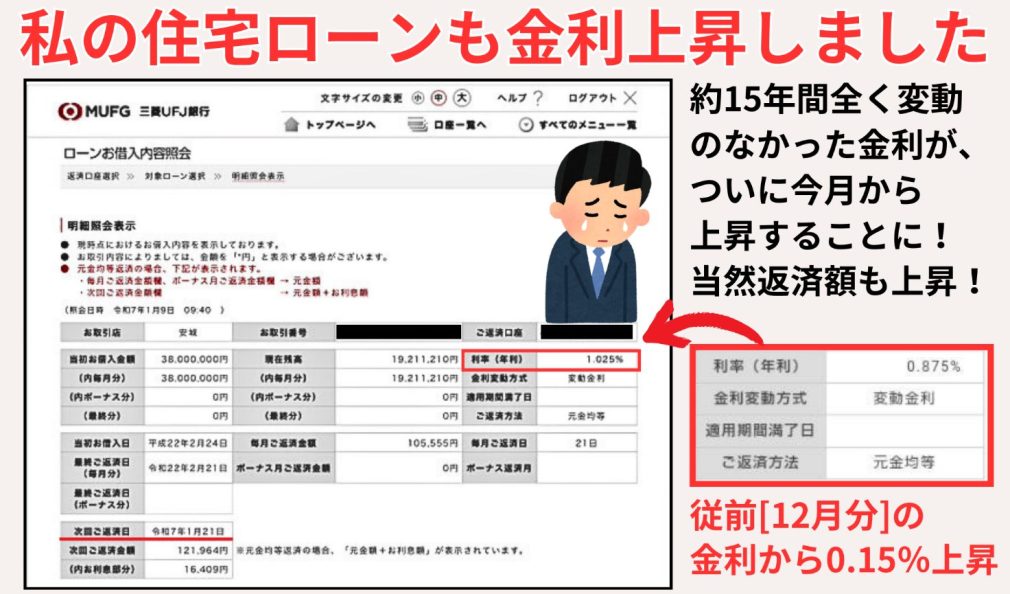

ちなみに私も三菱東京UFJ銀行で住宅ローンを借りてますが、令和7年1月返済分より利率が変更になり、0.875%が1.025%となりました。

金利上昇に備える資産運用のポイント

金利の上昇局面では、資産運用の戦略も見直す必要があります。従来の低金利環境ではリスク資産への投資が主流でしたが、金利上昇時にはリスクとリターンのバランスを再評価することが重要です。

資産運用の具体的なポイント

- 定期預金や国債の活用

金利が上昇すると、定期預金の利回りが現在1%(1年もの定期預金)程度ですが、これも今回の利上げで少し上がると思われます。10年国債の利回りは日本では1%強ですが、アメリカ10年国債利回りは4%を超える状況にあります。これらの安全性が高い商品を活用することで、リスクを抑えつつ安定的に資産を増やすことが可能です。市場動向を確認しながら、適切なタイミングでこれらの商品を利用することを検討してください。

- 分散投資の徹底

資産を複数の商品や地域に分散することで、特定のリスクに対する耐性を高めることが重要です。株式、債券、不動産投資信託(REIT)などを組み合わせることで、安定したポートフォリオを構築できます。

- インフレ対策型の投資商品

物価上昇を見越して、インフレ連動債やインフラファンドなどのインフレ対策型の投資商品をポートフォリオに加えることを検討してください。たとえば、インフレ連動債は物価指数に連動して利息や元本が増加する仕組みで、インフレの影響を緩和するのに役立ちます。一方、インフラファンドは道路や電力施設といったインフラ事業への投資を通じて安定した配当を提供します。ただし、これらの商品には流動性や価格変動のリスクが伴うため、それらの特徴を十分に理解することが重要です。

長期的な視点を持つ

金利の変動に短期的に対応するだけでなく、長期的な視点を持って資産運用計画を立てることが重要です。プロのアドバイザーに相談する際には以下のポイントを押さえましょう。まず、自身の財務状況や投資目標を明確に伝えることで、適切なアドバイスを受けやすくなります。また、アドバイザーの専門分野や経験を確認し、信頼できるプロフェッショナルかどうかを見極めることが大切です。さらに、具体的な投資商品や戦略を提案された際には、そのリスクとリターンを十分に理解し、疑問点を積極的に質問する姿勢を持つことが効果的です。

政策金利の引き上げは家計に大きな影響を及ぼしますが、適切な対策を講じることで負担を軽減し、将来的な安定を確保することが可能です。

まとめ:0.25%利上げがもたらす教訓と私たちの選択肢

2025年1月の政策金利0.25%の利上げ(政策金利を0.5%程度する)は、日本経済全体に大きな影響を与えています。例えば、日本銀行の発表によると、短期金利の上昇により企業の資金調達コストが増加し、中小企業の約30%が資金繰りの悪化を懸念していると報告されています。これは、金融市場、企業、家計にとって重要な転換点となる可能性があり、私たちはこの変化をどのように受け止め、対応するべきかを考える必要があります。本章では、日本経済が直面する課題と未来像、そして家計や企業が生き残るための具体的なアプローチについて解説します。

日本経済が直面する課題と未来像

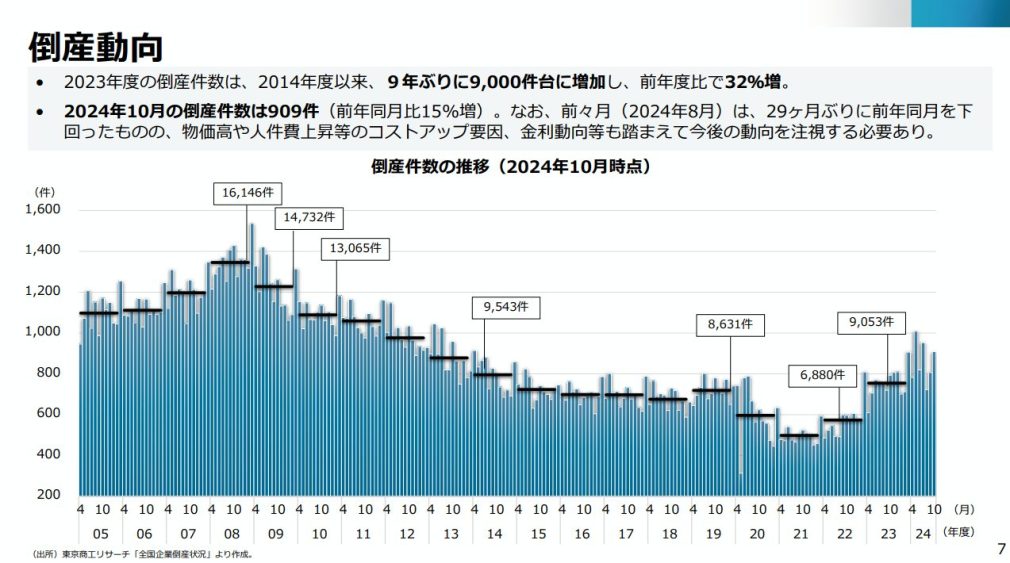

日本経済は現在、コストプッシュ型インフレ、円安、そして世界的な金融引き締めの影響を受けています。これらの要因が重なることで、国内の消費が冷え込み、企業の投資意欲も低下するリスクがあります。特に、金利の上昇により中小企業の資金調達コストが増大し、倒産リスクが高まる可能性があります。金融庁の報告によると、2023年度の倒産件数は前年度比で32%増加し、9,000件台に達しました。また、2024年10月の倒産件数も前年同月比で15%増加しており、物価高や人件費上昇、そして金利動向がその要因として指摘されています。

引用元:中小企業庁 中小企業の現況と今後の資金繰り支援等についてより一部抜粋

また、不動産市場においても住宅ローン金利の上昇が影響を及ぼし、購入を控える動きが強まっています。これにより、新築住宅の販売が低迷し、不動産業界全体の成長鈍化が懸念されます。一方で、金利上昇は日本円の魅力を高め、円安が一時的に緩和される可能性もあります。市場アナリストによると、過去の金利上昇局面では、利上げ後3~6か月間に円高傾向が見られるケースが多く、今回の利上げによっても同様の動きも想定されます。ただし、円高の持続性は海外市場の金利動向や国内経済の回復状況に左右されるため、長期的な視点での分析が必要です。こうした課題を乗り越えるためには、政府と企業の戦略的な取り組みが求められます。

家計・企業が生き残るための実践的アプローチ

金利上昇に適応し、家計や企業が安定した財務状況を維持するためには、具体的な対策が必要です。

家計の対策

- 住宅ローンの見直し

変動金利型のローンを利用している場合は、固定金利型への切り替えを検討し、金利上昇リスクを抑える。固定金利型のメリットとして、金利変動の影響を受けずに一定の返済額を維持できるため、長期的な家計管理がしやすくなる点が挙げられます。ただし、変動金利よりも初期の金利が高めに設定されるため、金利が下落した際には相対的に割高になる可能性がある点に注意が必要です。

- 貯蓄と投資のバランス調整

定期預金や債券などの安全資産へのシフトを検討し、安定的な利回りを確保する。特に、金利が上昇している局面では、長期国債や社債などの固定利回り資産を選択することで、資産の安定性を高めることが可能です。また、債券ファンドや金利に強いREIT(不動産投資信託)をポートフォリオに組み込むことで、よりバランスの取れた資産運用を実現できます。

さらに、リスクを抑えつつ資産を成長させるためには、株式や外貨建て資産の割合も適切に調整することが重要です。特に、海外市場の利回りが上昇している場合、日本国内の低成長市場と比較して、海外の債券や優良株への分散投資が有効な戦略となるでしょう。

- 生活コストの最適化

固定費の削減や家計の支出管理を強化し、金利上昇による負担に備える。まず、通信費や光熱費などのランニングコストの見直しを行い、格安プランへの切り替えや省エネ設備の導入を検討することで節約効果を高めることができます。また、食費や娯楽費などの変動費も見直し、無駄な支出を削減するために家計簿アプリを活用することが有効です。

企業の対策

- 資金調達の多様化

銀行融資だけに依存せず、社債発行や補助金活用を検討する。特に、ベンチャーキャピタル(VC)やクラウドファンディングなど、新たな資金調達手段を活用することで、成長戦略の選択肢を広げることが可能です。

- コスト管理と効率化

デジタル化を推進し、業務の効率化を図ることで固定費を削減する。例えば、AIやRPA(ロボティック・プロセス・オートメーション)を導入し、バックオフィス業務を自動化することで、人件費の削減につなげることができる。

- 海外市場への進出

国内市場の不確実性をカバーするために、海外市場への展開を検討する。特に、東南アジア市場(ベトナム、インドネシア、フィリピン)や、安定した経済基盤を持つ北米市場(アメリカ、カナダ)は有望なターゲットとなる。

金利上昇は日本経済にとって新たな試練ですが、適切な対応を行うことで家計や企業の持続的な成長を実現することが可能です。今後の市場環境を注視しながら、柔軟な戦略を取ることが求められます。

松屋不動産販売株式会社 代表取締役:佐伯 慶智からの提言

今回のコラムでは、不動産購入を検討されている方に向けて、金利動向や市場の最新情報を基に、購入時に注意すべきポイントを解説しました。不動産市場は常に変化しており、適切な物件を見つけるには、タイミングと情報が何より重要です。

私たち松屋不動産販売株式会社では、お客様一人ひとりの理想の住まい探しを全力でサポートします。まずは、当社の「会員登録」サービスをご利用いただき、限定物件情報をご確認ください。会員登録をしていただくと、最新の物件情報や希望エリアの物件がメールで届き、効率的に情報収集ができます。これにより、一般公開されていない非公開物件も閲覧可能となります。

さらに、物件選びで迷われている方や具体的な購入プランを相談したい方は、ぜひ「来店予約」をご利用ください。ご来店いただくと、経験豊富なスタッフが地域密着型の視点でお客様に最適なご提案をいたします。また、初めての方にはQUOカードのプレゼントキャンペーンも実施中ですので、ぜひこの機会にご利用ください。

理想の住まい探しは、一歩踏み出すことから始まります。「会員登録」で効率よく物件情報を手に入れ、「来店予約」でプロのアドバイスを受けながら、夢の住まいを見つけましょう。皆様のご登録、ご来店を心よりお待ちしております。