住宅購入を迷う方は必見!物価が下がらない今だからこその新居購入法

物価高騰や円高が続き、「物価は下がらない」と言われる今、新居購入を迷っている方は多いのではないでしょうか。しかし、「待っても無意味」な状況だからこそ、必要なときに住宅購入を決断することが資産価値を守る上でも重要です。不動産価格の高騰は続いており、今後下落する可能性は限られています。そのため、ライフプランを考慮した上で最適な購入のタイミングを逃さないことが大切です。本記事では、初心者でも安心して始められる損しない購入法を解説し、今からできる具体的な準備や資産形成のポイントをわかりやすく紹介します。この記事を読むことで、新居購入の不安を解消し、迷わず最初の一歩を踏み出すための知識を手に入れましょう!

目次

物価高騰と円高の現状を正しく理解する

物価高騰や円高が進行する現在の経済環境を正しく理解することは、新居購入を検討する際に不可欠です。2024年時点では、国内外のさまざまな要因が複雑に絡み合い、消費者物価指数や不動産価格が高止まりしています。物価高騰は一般消費者の家計に直接的な影響を与え、購入時期を見定める際の重要な要素となります。一方、円高は輸入品の価格を下げる可能性がありますが、国内の物価全体に即座に反映されるわけではありません。為替変動が不動産市場に与える影響も多岐にわたります。本節では、物価高騰の要因と円高との関連について詳しく解説します。

物価高騰の要因:外的要因と内的要因の視点

物価高騰の背景には、外的要因と内的要因の両方が存在します。

外的要因

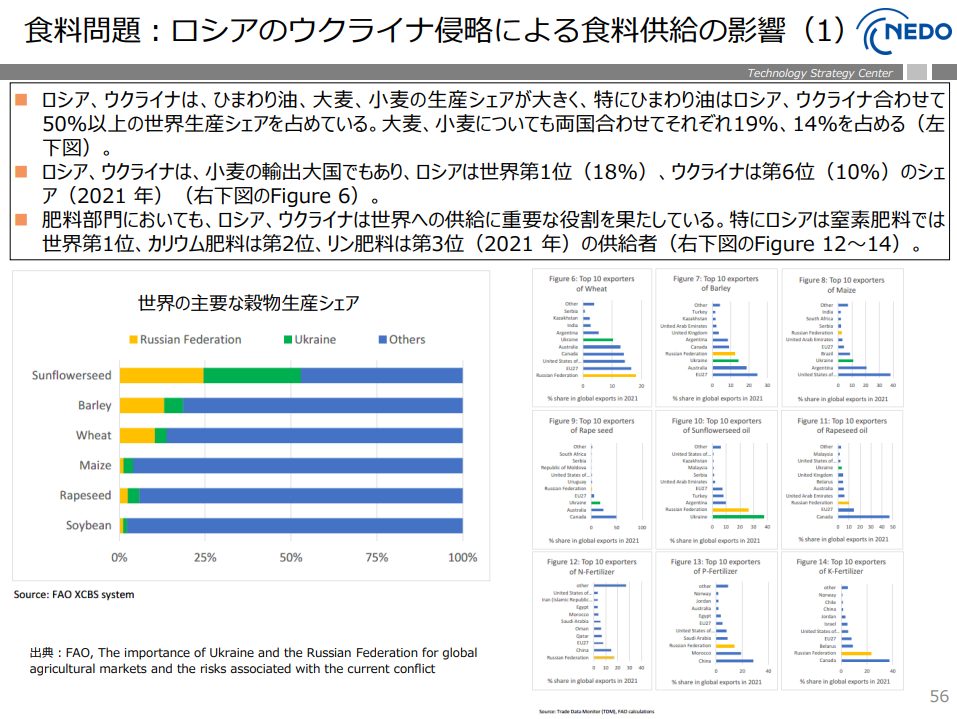

主な外的要因として、エネルギー価格の高騰や海外の経済情勢が挙げられます。近年、ウクライナ情勢の影響で原油価格が高騰し、ガソリンや電気代といった生活必需品の価格が上昇しています。更にロシアとウクライナは小麦の輸出大国であります。日本における小麦の自給率はわずか13%にとどまり87%を輸入に頼っている状況です。また、中東情勢の緊張もエネルギー市場に大きな影響を及ぼし、世界的なインフレ圧力を高めています。

引用元:NEDO国立研究開発法人 新エネルギー・産業技術総合開発機構 ウクライナ・ロシアレポートより一部抜粋

内的要因

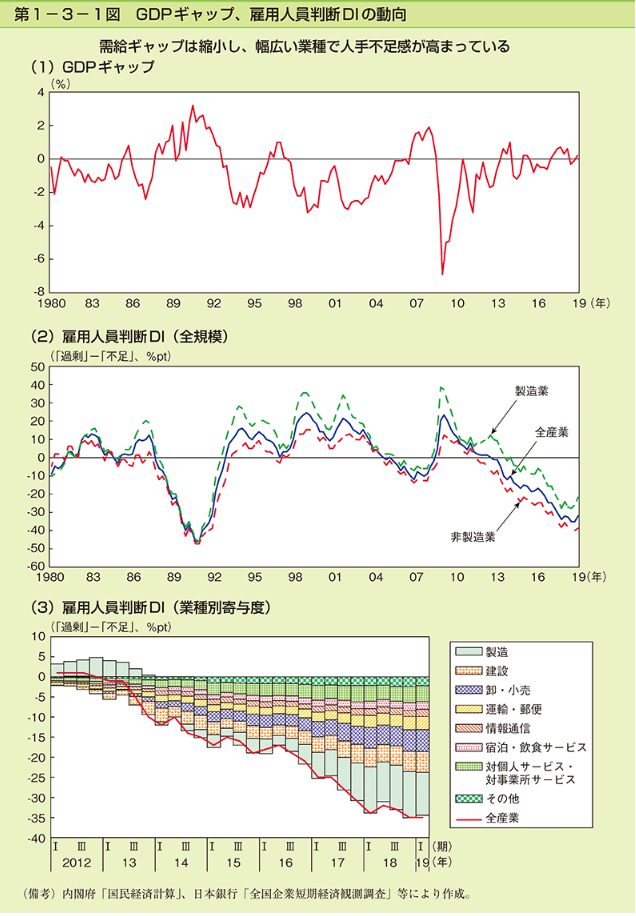

国内の要因としては、人件費や資材費の上昇が挙げられます。これらのコスト増加は、製品やサービスの価格に転嫁され、物価を押し上げる要因となります。また、少子高齢化による労働力不足が人件費の上昇を加速させており、さらなるコスト増加を招いています。

また、ある特定の業種に限り人材が不足していると言う訳ではなく、あらゆる産業・業界において人材が不足している状況ですので、少子高齢化が進む日本において、この状況が改善される見込みは薄く、慢性的な人材不足と人材確保のための賃金上昇は避けられないものと考えられます。

引用元:内閣府 第1章日本経済の現状と課題 第3節人手不足と生産性、賃金、物価の動向より一部抜粋

円高と物価の関係は?本当に価格は下がるのか

円高は輸入品の価格を引き下げる効果がありますが、物価全体の下落をもたらすとは限りません。たとえば、輸入依存度の高い製品では価格が下がる可能性がありますが、国内生産の製品やサービスは高コストのままです。また、不動産価格は物価と異なり、需要と供給、地域ごとの特性、金融政策など多くの要因によって決定されます。

さらに、不動産市場における円高の直接的な価格下落効果は限定的です。不動産価格は、長期的な需要動向や経済成長率、金融政策に大きく影響されるため、為替変動による短期的な影響は小さいといえます。

現在、円安により日本の不動産は、海外投資家からは『割安』に見えるので買われているのが現状ですが、それは投資向けの不動産、ビル、首都圏におけるマンション、リゾート地といった一部の不動産であり、いわゆる居住用不動産については影響が薄いものと考えられます。

今後も物価高騰が続く可能性を考えると、待つことによるメリットは少ないでしょう。特に、不動産価格がある程度安定していて一気に下落に転じる見込みは少なく、過去の市場動向から見ても10年というスパンで上昇と下降を繰り返しており近々に底を打つことはないでしょう。また、住宅購入を先延ばしにすると、将来的な金利上昇や返済負担の増加(年齢による返済期間の減少)につながるリスクがあります。そのため、必要なときに適切な判断を下し、ライフプランに基づいた住宅購入を進めることが重要です。

私が『物価は下がらない』と思う根本的理由

日本はバブル経済崩壊後、『失われた30年』と呼ばれる長い期間にわたり、デフレ経済が続いてきました。我々は『何となく=特に現状を深刻に捉えることなく』、失われた10年、20年、30年を過ごしてきたと言えるでしょう。その間、日本は低成長にとどまり、物価上昇どころか、日銀が目標として掲げていた「消費者物価上昇率2%」を達成することができませんでした。しかし、近年、外的要因によってこの目標があっさりと達成されたのです。

ここで、生産者側の視点に立って考えてみましょう。この失われた30年の間、生産者は『価格を上げたくても上げられなかった』状況にありました。そのため、仮に経済が正常化し、商品や生産物の原材料費が元の水準に戻ったとしても、「では、価格を元に戻しましょう」となるとは考えにくいのです。

特に、米などの食料品については「高いから我慢する」という選択は難しいでしょう。一部の嗜好品などは価格が下がる可能性もありますが、食料品や生活必需品、エネルギーといったものは、価格が下がることはほぼないと考えています。もちろん、長期的なインフレ基調が続くと予想される中、極度のデフレ経済に陥る可能性は当面低いですが、将来的に経済情勢が大きく変わった場合は売れないから価格を下げざるを得ないという状況も考えられます。しかし、その場合、日本経済全体が停滞していることを意味するため、決して喜ばしい状況ではないと思います。

待つことは無意味?住宅購入を先延ばしにするリスク

住宅購入を考える際、「今は物価が高いからもう少し待とう」と考える人も少なくありません。たとえば、2020年代初頭にかけて一部地域での価格高騰が報じられ、購入のタイミングを見極めようとする動きが見られました。しかし、待つことで必ずしもメリットがあるとは限らないのが現実です。住宅購入を先延ばしにすることで生じるリスクを正しく理解し、ライフプランに適したタイミングで判断することが重要です。本章では、物価下落の期待、不動産価格の推移、さらに待つことで失われる機会について詳しく解説します。

物価下落の期待は現実的か:過去30年のデフレを振り返る

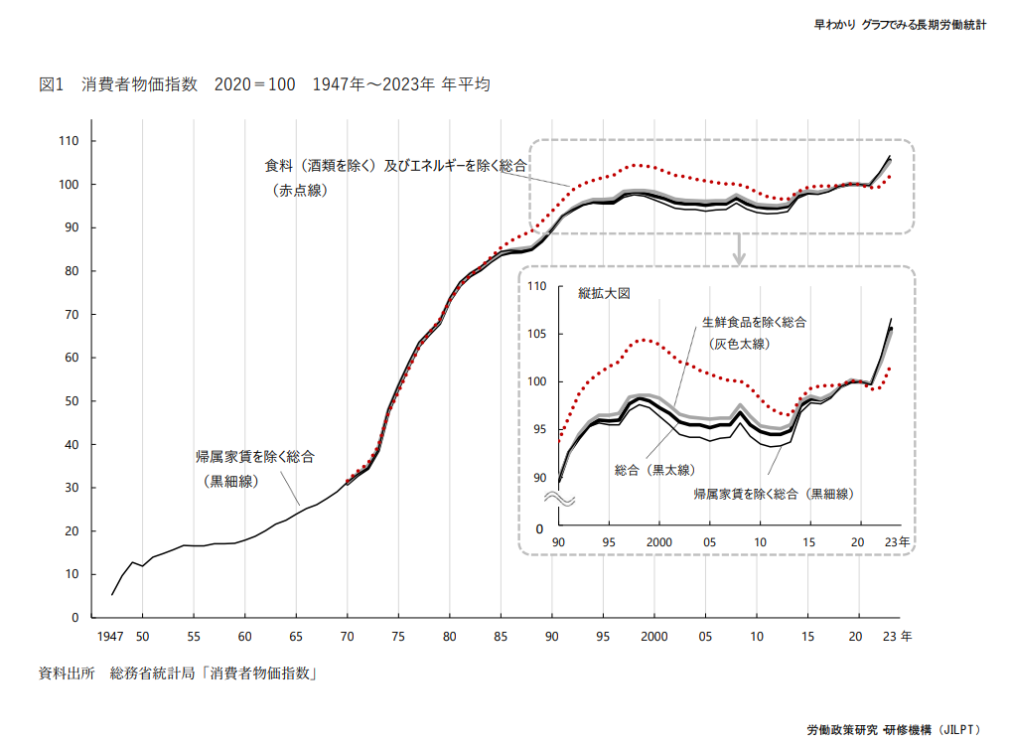

過去30年にわたる日本経済は、バブル崩壊後の長期的なデフレによって特徴づけられてきました。「失われた30年」とも呼ばれるこの期間においては、経済・賃金上昇は低調、物価も多少の変動はあるものの上昇には程遠い状況でありましたが、消費者にとっては物価下落(上昇のない)の恩恵を受ける時代が続きました。しかし、近年の物価上昇は、エネルギー価格の高騰や輸入コストの増加といった外的要因によるものであり、これまでのデフレ期とは性質が異なります。たとえば、2022年にはエネルギー価格が前年比20%以上上昇し、輸入コストの増加が物価全体に大きな影響を与えました。これらの外的要因は、国内経済の構造とは別にインフレ圧力を高める主因となっています。

さらに、今後も物価が下落するという期待は現実的とは言えません。一度上昇した価格が元に戻ることは稀であり、むしろインフレ圧力が持続する可能性が高いと考えられています。このため、「待てば価格が下がる」という楽観的な見方は、過去のデフレ期に基づいた誤った認識である可能性があります。

引用元:独立行政法人 労働政策研究・研修機構 図1 物価|早わかり グラフでみる長期労働統計より一部抜粋

不動産価格の推移と今後の見通し

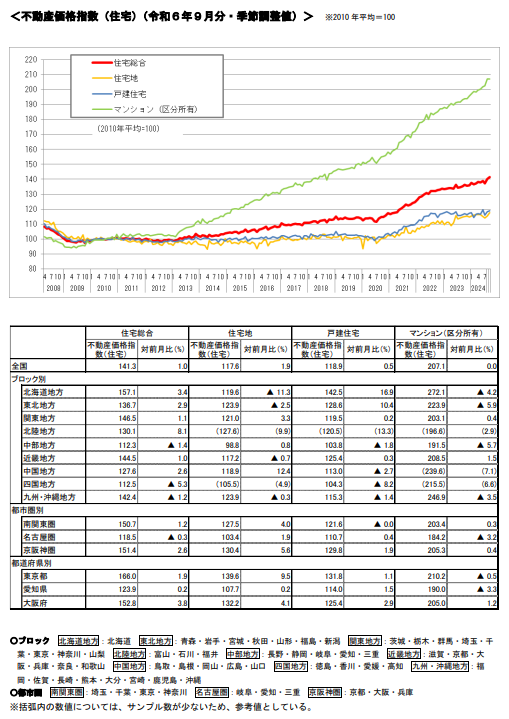

不動産価格は過去数十年にわたり、バブル崩壊後に一度大幅に下落したものの、その後は安定した上昇傾向を見せています。特に近年では都市部を中心に需要が高まり、不動産価格が上昇しています。この背景には、低金利政策や都市部への人口集中、さらには海外投資家の資金流入といった要因が挙げられます。

今後の見通しとしては、少子高齢化による人口減少が不動産市場に影響を与える一方で、インフラ整備や地域活性化政策によって特定のエリアでは引き続き価格が堅調に推移する可能性があります。たとえば、東京都心や大阪市内のような都市部は引き続き高い需要が見込まれる一方で、地方都市でも再開発が進むエリアは価格が堅調に推移する傾向があります。そのため、不動産価格の下落を待つことは必ずしも得策ではなく、地域ごとの動向を見極めることが重要です。

引用元:国土交通省 不動産価格指数 令和6年9月・第3四半期分(令和6年12月27日発表)より一部抜粋

待つことで失われる機会:住宅ローンとライフプランの観点から

住宅購入を先延ばしにすることで、最も大きな影響を受けるのが住宅ローンとライフプランです。まず、住宅ローンについては、低金利のうちに借入を行うことで、将来的な返済負担を軽減することが可能です。2025年時点では日本の住宅ローン金利は少し上昇したとはいえ、まだ歴史的な低水準にあります。将来的にインフレや経済成長に伴って金利が上昇するリスクが指摘されていますが、過去の推移を見ても、金利は一定のサイクルで変動しており、待っている間に金利が上昇してしまうと、結果的に総返済額が増加し、資金計画に悪影響を与える可能性があります。

低金利の内に借入をするのが良いのかはコチラ⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

金利上昇が及ぼす影響についてはコチラ⇒いよいよ変動金利も0.15%上昇!住宅ローンの返済額を早急に確認しよう

さらに、ライフプランの観点から見ると、住宅購入を遅らせることで家族のライフステージに適した住環境を整えるタイミングを逃してしまうリスクがあります。特に子育て世帯の場合、子供の成長に合わせて適切な住まいを確保することは重要です。また、住宅購入は長期的な資産形成にもつながります。たとえば、早期に購入した住宅を老後に売却することで得た資金を生活費に充てる事例や、賃貸物件として活用して安定した家賃収入を得る成功例もあります。このように、早期に購入することで将来の資産価値を高め、資産を有効に活用する選択肢が広がるのです。

このように、住宅購入を待つことで得られるメリットは限定的であり、むしろ失われる機会の方が大きいと考えられます。ライフプランに合わせた適切な判断を行い、必要な時期に購入を進めることが重要です。

住宅ローンの事前審査の重要性はコチラ⇒はじめての不動産購入をスムーズに!住宅ローン事前審査で安心スタート

ライフプランについてはコチラ⇒はじめての住宅購入とライフプラン:資金計画を無理なく進める方法

『いま』新居を買うメリットとは

家を買うタイミングを考える際、人気エリアの価格上昇や金利の変動といった本質とは少し外れた要因が気になることが多いです。しかし、最も重要なのは「必要なとき」に行動することです。短期的な市場変動に惑わされず、長期的な視点で自分たちのライフプランに合わせる判断が重要です。また、適切なタイミングで新居を確保することにより、家族全体の生活の質を大きく向上させることも期待できます。ここでは、『いま』新居を買うことで得られる具体的なメリットについて詳しく解説します。

現在は低金利環境が続いており、将来的な金利上昇リスクを回避するための絶好のタイミングといえます。また、都市部の人気エリアでは供給が限られているため、早期購入が資産価値の維持につながります。

住宅購入の最適なタイミングは『必要なとき』

住宅購入のタイミングを考える際、「自分たちにとって必要かどうか」という観点が最も重要です。例えば、子育てを理由に学区の良い地域へ移る場合、子供の教育環境を整えることができます。また、職場への通勤時間を短縮することで家族と過ごす時間を増やし、精神的なゆとりを持つ生活を実現することも可能です。

さらに、介護が必要な親族と同居するためにバリアフリー住宅を購入するなど、家族のライフスタイルに応じた住環境を整えることで生活の質を向上させることができます。このようなライフステージの変化に応じて柔軟に判断することが、長期的な満足度を高める鍵となります。

新居購入を先延ばしにすると、将来的に支出が増えるリスクもあります。例えば、賃貸で住み続ける場合、家賃の上昇や老後資金のことを考えるとデメリットが大きいです。一方で、適切な時期に新居を購入することで、将来的な家計負担を安定させることが可能です。このように「必要なとき」に行動することが、経済面でも合理的な選択となります。

資産価値を守るために重要な購入のタイミング

新居は単なる居住空間としての価値だけでなく、長期的な資産形成の手段としても重要です。例えば、都市部や再開発が進むエリアで新築住宅を購入した場合、需要が高いため資産価値が維持されやすい傾向にあります。実際、東京都心部などでは長期にわたって安定した需要が見込まれており、こうしたエリアに住宅を所有することは将来的な資産保全につながります。

また、昔から需要が高い地域に住宅を保有することは、資産を形成するための基本的な手段とされてきました。地域の成長性や利便性を見極めて購入することで、住宅の資産価値を高めることが可能です。しかし、地域の将来性を見誤ると資産価値が下がるリスクもあるため、市場の動向を定期的に確認し、慎重に判断することが重要です。

市場動向を把握するには、不動産ポータルサイトを活用して最新の価格変動をチェックしたり、地元の不動産仲介業者に相談してエリアの需要動向を確認したりするなどの方法があります。また、国土交通省が発表するレポートを参考にすることも有効です。

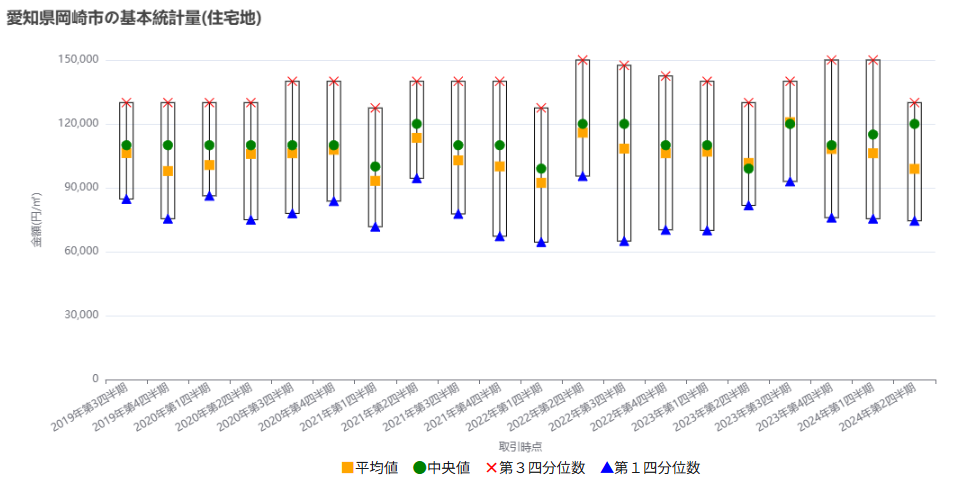

引用元:国土交通省 不動産情報ライブラリ 主要都市における土地取引価格の概況 愛知県岡崎市より一部抜粋

不動産情報ライブラリの利用方法や活用方法は、過去のコラムをご参照ください。

住宅を所有することで将来的な資産形成の選択肢も広がります。例えば、住宅を売却して得た資金を他の投資に充てることや、賃貸物件として活用して家賃収入を得ることも可能です。このように、資産価値を維持するためのタイミングを見極めることが、長期的な資産形成において重要なポイントとなります。

物価高騰時代でも賢く購入する方法

物価高騰が続く現在でも、賢い購入を実現するためには、事前に十分な資金計画を立て、柔軟に対応できる準備が必要です。まず、予算を積極的に見直すことが重要です。家計に無理のない範囲での購入を検討し、購入後のローン返済を見据えた計画を立てることで、長期的な安定を図れます。

また、金利の変動にも注意を払うことが求められます。現在の金利水準は比較的低いものの、将来的に金利が上昇するリスクを考慮し、固定金利と変動金利のどちらが適しているかを慎重に検討する必要があります。

固定金利のメリット・デメリット

固定金利は借入期間中の金利が一定であるため、将来の金利上昇リスクを回避でき、返済計画を安定させることができます。ただし、変動金利に比べて初期の金利が高い場合があります。

変動金利のメリット・デメリット

変動金利は短期的に低金利の恩恵を受けられる点が魅力です。ただし、金利が上昇した場合、返済額が増加するリスクがあります。そのため、金利の動向を定期的に確認し、必要に応じて借り換えを検討することが重要です。

さらに、購入後のリフォームや選定に依存するメンテナンスコストを適切に管理することも重要です。例えば、老朽化した設備を早めにリフォームすることで、長期的な維持費を抑えることができます。こうした取り組みにより、住宅の価値を長く保つことができます。

最後に、製品の評価や地域の経済成長要素を確認することで、物価高騰時代におけるリスクを最小限に抑えた賢い購入が実現します。特に、成長が見込まれる地域や再開発が予定されているエリアでは、今後も資産価値が向上する可能性があるため、こうした情報を積極的に収集することが大切です。

まとめ:今こそ新居購入を考えるべき理由

新居購入は人生における大きな決断の一つです。適切なタイミングで行動し、長期的な視点を持って資産価値を守りつつ、生活の質を向上させる選択をすることが重要です。このように、自分にとって最適な判断を下すことが、将来の安心や快適な暮らしにつながります。まずは信頼できる専門家や不動産業者に相談し、一歩踏み出す準備を進めてみてはいかがでしょうか。

購入を迷う方へ:物価高騰時代の新居購入のポイント

物価高騰が続く中、新居購入を検討している方は多いものの、タイミングや資金計画に迷いがあるのも事実です。特に、住宅ローン金利の動向や物件価格の高騰が気になる中で、適切な判断をするためには押さえておくべきポイントがあります。本章では、物価高騰時代における住宅購入の具体的な考え方や注意点を解説します。

住宅ローン金利と購入タイミングの考え方

住宅ローン金利は新居購入の際に最も重要な要素の一つです。現在の金利水準は比較的低く、フラット35は平均1%台(毎月変わるのでこちらでチェック)、変動金利は0.5%程度に設定されている金融機関も多い状況です。ただし、今後の経済情勢次第で金利が上昇する可能性があり、2010年代前半のように変動金利が1%を超えていた時期もあります。金利が低いうちにローンを組むことで、将来的な返済負担を軽減することができます。

固定金利と変動金利の選択についても慎重に考える必要があります。固定金利は借入期間中の金利が変わらないため、返済計画が安定します。一方、変動金利は短期的に低金利の恩恵を受けやすいですが、金利上昇時には返済額が増加するリスクがあります。

例えば、安定した収入が見込める公務員や大企業勤務の方は固定金利を選ぶことで長期的な返済計画を立てやすくなります。一方で、近い将来に収入の増加が見込まれる方や短期間での売却を視野に入れている方は、変動金利を選ぶことで初期の返済負担を軽減することが可能です。

自身の収入状況や将来のライフプランに合わせて、どちらの金利タイプが適しているかを判断することが大切です。

また、購入タイミングについては、現在の物価高騰を理由に先延ばしにするのではなく、必要なときに行動することが重要です。特に、家族構成の変化やライフステージに応じた住まいの確保は、長期的な視点で考えれば早めに決断する方が、メリットが多い場合があります。

不動産購入時の注意点:価格交渉と物件選び

物件価格が高止まりしている状況では、適切な価格交渉と慎重な物件選びが欠かせません。まず、価格交渉については、不動産市場の動向を把握し、適正価格を見極めた上で行うことが大切です。例えば、事前に近隣の類似物件の価格を調査し、価格交渉の根拠を示すと効果的です。また、売主側が長期間売却できていない物件や市場価格よりも高めに設定されている物件については、交渉の余地がある場合があります。さらに、交渉時には初回の提示額を抑えすぎず、現実的なラインを提示することが成功のポイントです。

あらゆる交渉事はお任せください⇒営業担当者と協力して成功!不動産購入初心者向け値引き交渉法

物件選びでは、単に価格の安さだけでなく、立地や将来的な資産価値を重視することが重要です。例えば、交通アクセスが良好な地域や再開発が進むエリアの物件は、将来の資産価値の維持や向上が期待できます。また、築年数や建物の構造、周辺環境も考慮し、長く快適に暮らせるかどうかを見極めましょう。

築年数については、一般的に木造住宅は築20–30年以内、鉄筋コンクリート造は築30–50年以内が目安とされます。これを超えるとメンテナンス費用が増加しやすいため、購入前に修繕履歴を確認することが大切です。また、建物構造については耐震性が重視されるため、1981年以降の新耐震基準を満たしているかどうかをチェックしましょう。

さらに、契約前には物件の状態をしっかりと確認し、必要に応じて専門家に相談することも有効です。見た目では分からない欠陥や修繕の必要がある部分を見逃さないようにすることで、購入後のトラブルを防ぐことができます。

物価上昇時代における資産形成のための住宅購入術

物価上昇時代において、住宅購入は単なる居住のためだけでなく、資産形成の手段としても有効です。物件を資産と捉え、将来の売却や賃貸としての活用を視野に入れることで、長期的な利益を得ることができます。

リセールバリューについてはコチラ⇒初めての不動産購入:希少性がリセールバリューに与える影響を解説

まず、資産価値の高い物件を選ぶことが重要です。立地条件が良く、周辺のインフラが整っている地域の物件は、長期的に見ても価値が下がりにくい傾向があります。また、購入後に適切なメンテナンスを行うことで、資産価値を維持することができます。

さらに、ローン返済を資産形成と考える視点も大切です。ローンを返済することで、徐々に資産としての所有権を確保していくことになります。将来的に売却する際には、その資産が手元に残り、次の住まいや老後の資金に充てることができるのです。

最後に、物価上昇時代だからこそ、情報収集と専門家のアドバイスを活用することが不可欠です。不動産市場の動向を常にチェックし、信頼できる不動産業者やファイナンシャルプランナーに相談することで、最適な判断ができるようになります。

情報収集の方法としては、不動産ポータルサイト(SUUMO、HOME’Sなど)を定期的に確認するほか、国土交通省が公開している不動産価格指数やエリア別の価格動向を参考にするのも効果的です。また、不動産セミナーに参加したり、地域に詳しい不動産業者に直接話を聞いたりすることで、より現実的な情報を得られます。

このように、物価高騰時代における住宅購入は慎重な判断が求められますが、正しい情報をもとに適切な行動をすることで、将来の資産形成や生活の安定につなげることが可能です。ぜひ、今回ご紹介したポイントを参考に、自分に最適な新居購入を検討してみてください。

結論:物価が下がるのを待つより今すぐ行動を

物価高騰が続く中、「もう少し待てば価格が下がるかもしれない」と考えて新居購入を先延ばしにする方も多いでしょう。しかし、現実的には物価が元の水準に戻る可能性は低いと考えられます。主な理由として、原材料費やエネルギーコストの高止まり、輸入物価の上昇など外的要因の影響が挙げられます。また、生産者側も一度引き上げた価格を容易に下げることは難しいため、今後の経済環境を考慮すると、早期の行動が重要です。本章では、未来を見据えた判断と購入のタイミングについて解説し、「必要なときに購入する」という選択肢の大切さを強調していこうと思います。

未来を見据えた判断と計画的な購入が重要

住宅購入は単なる大きな買い物ではなく、家族の暮らしや将来の資産形成に深く関わる人生の重要な決断です。物価が高騰する今だからこそ、長期的な視点を持った計画的な購入が求められます。

まず、金利の動向を見極めながら、今後の返済計画を具体化することが大切です。現在の低金利を活用してローンを組むことで、将来的な負担を軽減できます。例えば、2025年1月時点では変動金利が0.5%から0.6%程度、10年固定金利が1.0%から1.2%程度と非常に低い水準にあります。こうした金利を活用することで、長期的に安定した返済計画を立てることが可能です。

さらに、ライフステージに応じた住まいの確保は、家族の生活の質を高める重要な要素となります。例えば、子供の教育環境を整えるために学区の良い地域に移住する、親の介護を考慮してバリアフリー対応の住宅を選ぶといった判断は、長期的な満足度につながります。

未来の資産価値を考慮した上での購入も重要です。再開発が進む地域やインフラ整備が計画されているエリアを選ぶことで、将来的に資産価値を高める可能性があります。例えば、東京都心部の再開発エリアや関西圏の主要都市周辺では、長期的な資産価値の向上が期待されています。このように、未来を見据えた判断を行い、計画的に購入を進めることで、物価高騰時代でも有利な選択をすることができます。

必要なときに購入するという選択肢の大切さ

住宅購入のタイミングを見極めることは重要ですが、「必要なとき」に行動するという考え方も見逃せません。家族の増加や転勤など、ライフスタイルが変わるタイミングで適切な住まいを確保することは、生活の安定と充実につながります。例えば、転勤によって通勤時間を短縮するために都心部への移住を決断した事例や、二人目の子供の誕生を機に広い住まいを購入したケースなどがあります。このような事例を踏まえると、必要なタイミングを逃さないことが、いかに重要かが分かります。

「必要なとき」とは、家族にとって最適な環境を提供できると感じたときです。例えば、子供の教育環境を整えるために学区の良い地域に移る、または親の介護のためにバリアフリー対応の住宅を選ぶといった具体的な理由に基づく判断です。このような状況で適切な選択を行うことで、家族全体の幸福度を高めることが可能です。

また、購入を先延ばしにすることで得られるメリットは限られており、むしろ住宅ローンの金利上昇や物件価格のさらなる上昇リスクを考えると、早めの購入が有利になるケースが多いといえます。賃貸で住み続ける場合、家賃の上昇や引越し費用が増えるリスクも見逃せません。必要なときに行動することは、最終的に自身のライフプランに沿った最適な選択につながります。

最後に、物価高騰時代における住宅購入は、待つことによるリスクを考えると、今すぐ行動に移すことが賢明です。特に、住宅ローン金利の上昇リスクや、不動産価格がさらに高騰する可能性を見逃してはいけません。また、賃貸で住み続ける場合、家賃の上昇や引越し費用の負担が増えることもリスクとして挙げられます。このようなリスクを考慮すると、購入の先延ばしはデメリットが多いと言えます。

未来を見据えた計画的な購入と、必要なときに適切な判断をすることが、長期的な生活の安定と資産形成につながります。今回ご紹介したポイントを参考に、新居購入を前向きに検討してみてください。信頼できる不動産業者やファイナンシャルプランナーに相談することで、より確実な判断ができるでしょう。

まとめ:物価が下がらない今だからこその新居購入法

物価高騰や円高の影響が続く中、新居購入を先延ばしにすることは必ずしも最善の選択とは言えません。本記事では、現在の不動産価格や住宅ローン金利の状況を踏まえ、早期に行動することの重要性を解説しました。まず、物価が下がる可能性は低く、エネルギー価格の高騰や輸入コストの上昇といった外的要因が長期化しているため、価格がさらに高騰するリスクも考慮する必要があります。また、金利上昇や賃貸生活における家賃上昇の懸念もあり、待つことによるデメリットが明確です。

住宅購入の最適なタイミングは「必要なとき」であり、ライフステージに応じて計画的に行動することが大切です。家族の増加や転勤、子供の教育環境の確保、親の介護など、具体的な理由に基づいた判断は、生活の安定と資産形成に直結します。例えば、ある家庭では子供の小学校入学を機に学区内の物件を購入し、教育環境を整えたことで家族全体の満足度が向上した事例があります。また、再開発が進む地域やインフラ整備が計画されているエリアを選ぶことで、将来的な資産価値の向上が期待できます。

現在の低金利環境は、住宅ローンを活用する絶好の機会です。2025年1月時点では変動金利が0.5%–0.6%程度、10年固定金利が1.0%–1.2%程度と非常に低い水準にあり、計画的な返済を進めることで将来的な負担を軽減できます。不動産市場の動向を把握し、信頼できる不動産業者やファイナンシャルプランナーに相談することで、リスクを最小限に抑えながら最適な購入を実現できます。

本記事の内容を踏まえ、ぜひ新居購入を前向きに検討してください。物価高騰時代においても、適切な判断をすることで、長期的な生活の安定と資産形成につなげることが可能です。ここでいう適切な判断とは、自身のライフステージに合った購入タイミングを見極めること、将来的な資産価値を考慮したエリア選び、信頼できる専門家の意見を参考にした計画的な行動を指します。

特に重要な項目

- 物価が下がる可能性は低く、今後の価格上昇リスクを考慮する必要がある

- 住宅購入のタイミングは「必要なとき」が最適

- 再開発エリアやインフラ整備が進む地域を選ぶと資産価値が向上する可能性が高い

- 現在の低金利を活用して計画的な返済を進めることが重要

- 信頼できる専門家に相談することで、最適な判断ができる

松屋不動産販売株式会社 代表取締役:佐伯 慶智からの提案

不動産購入をご検討の方へ

日頃から不動産購入をご検討されている皆さまへ、松屋不動産販売株式会社代表取締役の佐伯 慶智より心よりお伝えしたいことがあります。現在、物価高騰やエネルギー価格の上昇、輸入コストの増加といった外的要因が続いています。「今は様子を見よう」と考えていると、結果的により高いリスクを背負う可能性があります。そのため、今こそ行動を起こす好機だと考えます。

金利の低い今だからこそ前向きな判断を

「不動産購入は慎重に検討するべき」と思われるかもしれません。しかし、現在のような低金利環境では、前向きに購入を検討することが未来に向けた賢明な選択となります。私たちは、不動産購入をお考えの皆さまにとって頼れるパートナーであり、最適なサポートを提供いたします。

会員登録のメリット

まずは安心して情報収集を始めるために、「会員登録」をお勧めします。会員登録をしていただくことで、会員限定の物件情報や新着情報をいち早く入手でき、より有利な選択肢を検討することが可能です。また、希望条件に合った最新の不動産情報が自動で配信されるため、効率的に理想の物件を探せます。

専門家による丁寧な相談を

さらに、具体的な不動産購入をお考えの方は「来店予約」をご利用ください。不動産の専門家がご希望の時間に合わせて、丁寧にご説明し、個々の状況に応じた最適なアドバイスをいたします。直接相談することで、疑問を解消し、より具体的な購入計画を立てることができます。

私たちのサポートで安心の購入を

松屋不動産販売の担当者は、現在の低金利環境を最大限に活かし、お客様が最適な不動産を購入できるよう全力でサポートいたします。明確な手順をもとに、皆さまのご事情を丁寧に伺いながら、最善の選択肢をご提案します。「今すぐ行動する」ことが、将来のリスクを軽減し、安心した生活を実現するための第一歩です。どんな些細なことでも構いませんので、ぜひお気軽にご相談ください。

行動を起こすタイミングは今です。皆さまのご来店を心よりお待ちしております。