はじめての住宅購入とライフプラン:資金計画を無理なく進める方法

はじめての住宅購入は不安がいっぱいです。資金計画やライフプランニングの重要性は理解していても、具体的にどこから始めたらいいのか悩むことが多いでしょう。このガイドでは、初心者でも無理なく進められる住宅購入のための資金計画やライフプランニングのステップを、わかりやすく丁寧に解説します。結婚や出産、子育てなどのライフイベントに合わせた購入タイミングの見極め方や、住宅ローンの選び方のポイントを学ぶことで、将来にわたって安定した生活を築くための基礎を固めることができます。また、中古住宅のリフォーム費用や維持管理コストの計画的な管理方法についても取り上げ、初心者が抱えるさまざまな不安を解消します。この記事を読むことで、理想の住まいを手に入れるための確実なファーストステップを踏み出し、将来の家計管理に対する自信を持てるようになります。今からしっかりとした準備をすることで、安心して夢のマイホームを手に入れましょう。

目次

- 住宅購入とライフプランニング:資金計画とライフイベントの関係

- ライフイベントに基づく住宅購入のタイミングと資金計画

- 住宅ローンの選び方とリスク管理:金利・返済期間・リスク対策

- 資金計画の立て方:自己資金・借入額・諸費用を考慮した予算設定

- 中古住宅購入とリフォーム費用・維持管理コストの考慮

- ファイナンシャルプランナーの活用とライフプランシミュレーションのメリット

- 住宅購入後の家計管理:教育費・老後資金と住宅ローンのバランス

- ライフプランと住宅購入の成功事例:初心者向けの家づくりの秘訣

- まとめ:はじめての住宅購入とライフプラン:資金計画を無理なく進める方法

- 松屋不動産販売株式会社 代表取締役:佐伯 慶智からのアドレス

住宅購入とライフプランニング:資金計画とライフイベントの関係

住宅購入は、人生における重要な決断であり、将来のライフプランに多大な影響を与えます。例えば、十分な計画をせずに住宅を購入してしまうと、家計が逼迫し、子供の教育費用を確保できなかったり、ローンの返済が生活全般に悪影響を及ぼしたりといった事例も少なくありません。このような失敗例からも分かるように、慎重かつ現実的な資金計画が不可欠です。適切な資金計画を立てることで、家計に過度な負担をかけず、安心してライフイベントを迎えることが可能になります。住宅購入を成功させるためには、収入と支出のバランスを慎重に考慮し、ライフイベントに応じた計画を立てることが重要です。これにより、短期的な支出だけでなく、長期的な経済的安定も視野に入れることができ、安心してマイホームを持つことができます。

住宅購入とライフプランの基本的な考え方

住宅を購入する際には、ライフプランを十分に検討することが不可欠です。人生には結婚、出産、子供の成長、そして老後といった多くのライフイベントがあり、それぞれの段階に応じた住まいのニーズが求められます。ライフプランに沿った住宅購入は、家族の成長や仕事の変化に対応しやすく、長期的に快適な暮らしを実現する上で非常に重要な要素となります。例えば、仕事の転勤により住む地域が変わることもありますし、家族が増えることによって生活スペースが不足するケースもあります。これらの変化に柔軟に対応するためには、ライフステージに応じた長期的な視点で住宅選びを行う必要があります。

人生の大きな節目における住まいの重要性

住宅購入は、結婚や出産といった人生の大きな節目と深く関係しています。例えば、結婚を機に新たな住まいを選んだり、子供が生まれて成長するにつれて、より広い家に引っ越す必要が生じたりすることがあります。これらのライフステージに合わせた住まいの選択は、家族の幸福度や生活の質に直結するため、非常に重要です。例えば、子供が小学校に通う年齢になったときには、学校に近い場所に住むことが家族全体の生活の利便性を大きく向上させることがあります。さらに、老後の生活を見据えた際には、バリアフリー設計の家を選ぶなど、将来的な身体の変化に対応する住まいを選ぶことも重要です。このように、人生の節目ごとに必要な住まいの条件を明確にし、それに合った選択をすることが、長期的な満足感を得るためには必要不可欠です。

住宅購入がライフイベントに与える影響

住宅購入がライフイベントに与える影響は大きく、例えば、子供の教育費がかかる時期に高額な住宅ローンを抱えていると、家計の負担が増すリスクがあります。そのため、住宅購入の際には、ライフイベントを長期的に見据えた資金計画を立てることが欠かせません。将来の支出をあらかじめ予測し、それに対応した無理のないローン返済計画を組むことで、安心して安定した生活を送ることが可能になります。例えば、教育資金や老後資金を同時に考慮することで、無理のないローン返済を実現することができます。ライフイベントを踏まえた資金計画には、将来の支出を見越して余裕を持った返済計画を組むことが非常に重要です。また、ライフイベントごとに必要な支出が変動することを前提に、定期的に家計を見直し、住宅ローンの条件を再検討することも、安定した生活を実現する上での鍵となります。

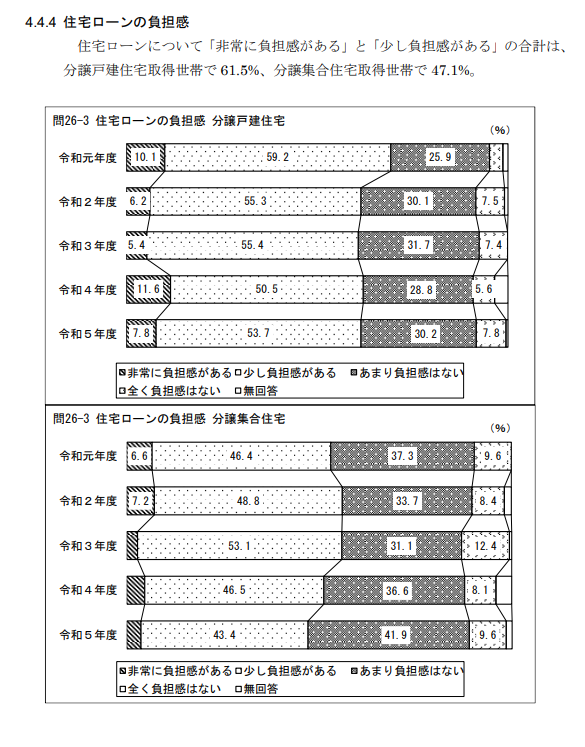

引用元:国土交通省 令和5年度住宅市場動向調査報告書より一部抜粋

資金計画の基本と収入・支出のバランス

住宅購入において資金計画は最も重要なステップの一つです。収入と支出のバランスを適切に把握することで、無理のないローン返済が可能になり、将来的に家計を安定させることができます。家族全体の収入や支出を見直し、住宅ローンの返済がどのように生活に影響を与えるかを検討することが不可欠です。例えば、家計簿アプリやオンラインの予算管理ツール、あるいは金融機関が提供する住宅ローン計算機を活用することで、収入と支出のバランスをより正確に把握することができます。これにより、予算内での購入を徹底し、将来的な経済的リスクを軽減することができます。また、定期的に収入と支出を見直し、家計の見通しを立てることで、不測の事態にも柔軟に対応できるようになります。住宅ローンの返済が生活に与える影響を理解することは、将来の家計の安定に繋がります。無理のない返済を続けることが、生活の質を維持する上で極めて重要です。

ライフプランニングで考える資金計画の重要性

ライフプランニングを通じて、住宅購入に必要な資金計画を立てることは、将来の不安を減らし、安心して生活を送るために非常に重要です。具体的には、自己資金の額、毎月のローン返済額、そしてその他の固定費を慎重に考慮し、家庭全体の支出を管理することが求められます。これにより、予期しない支出やライフイベントに柔軟に対応するための資金的な余裕を持つことが可能となります。例えば、将来的に子供の教育費やご自身の医療費が発生する可能性を考慮し、それらに対応するための貯蓄を事前に確保することが必要です。また、ライフプランニングにおいては、リスク管理も重要な要素です。例えば、予期せぬ収入の減少や、家族に関する医療費が発生する可能性を視野に入れ、リスクを最小限に抑えるための備えをしておくことで、経済的な安定を維持することができます。

住宅ローンと資金計画の関係

住宅ローンは、多くの人にとって住宅購入の際に不可欠な資金調達手段です。しかし、無理なローンを組んでしまうと、家計に大きな圧迫をもたらす可能性があります。そのため、資金計画を立てる際には、住宅ローンの返済期間、金利、毎月の返済額を慎重に検討することが重要です。

引用元:国土交通省 令和5年度住宅市場動向調査報告書より一部抜粋

例えば、長期間のローンを選ぶことで、月々の返済額を抑えることはできますが、その分利息が多く発生する可能性があります。一方で、短期間でローンを返済することは、利息を抑える効果がありますが、毎月の支出が増えるため、生活費に影響を及ぼすこともあります。ファイナンシャルプランナーに相談することも有効な手段です。例えば、ファイナンシャルプランナーは、将来の収入予測に基づいて適切な返済額を提案してくれたり、ライフイベントに備えるために必要な資金の余裕を持つ方法についてアドバイスを提供してくれたりします。専門家のサポートを受けることで、無理のないローン設定が可能になり、安心して生活を進めることができます。ファイナンシャルプランナーのアドバイスを受けることで、返済計画を定期的に見直し、家計に適したローン条件を選択することも、将来的な安定に寄与します。

ライフイベントに基づく住宅購入のタイミングと資金計画

住宅購入は、人生におけるさまざまなライフイベントと密接に関係しています。結婚、出産、子供の成長、老後の生活といった各イベントは、住まいに対するニーズに大きな変化をもたらします。この章では、ライフイベントに基づいて住宅を購入する最適なタイミングと、それに伴う資金計画について詳しく考察します。ライフイベントに合わせた資金準備を適切に行うことで、無理のない住宅購入と長期的な家計の安定を実現することが可能です。さらに、家計を安定させるための具体的なステップについても紹介します。

ライフイベントに基づく住宅購入のタイミングは、家族構成や収入の変化に影響されます。結婚、出産、子供の進学、親の介護、そして老後など、さまざまな場面で住まいに求められる条件が変化するため、それぞれのライフステージで適切な住まいを選ぶことが重要です。この章では、それらのライフイベントに応じた最適な住宅購入のタイミングや、資金計画の立て方についても深掘りします。

迷わず出来る!初めての不動産買い換えガイド:賢く売り買いする方法

ライフイベントと住宅購入の最適なタイミング

ライフイベントの進行に応じて、住宅購入のタイミングは異なります。例えば、結婚、出産、転勤といったイベントは住まいに対するニーズを大きく変える要因となります。これらのライフイベントに合わせて住まいを考えることが重要です。結婚や出産、子育てといったライフイベントは、新たな住居が必要になるタイミングです。このタイミングを適切に見極め、それに合わせた住宅購入の計画を立てることが非常に大切です。

さらに、ライフイベントごとに家族の生活環境が変わり、必要な住宅条件も変化します。例えば、結婚時には共働きで通勤の利便性が重要ですが、子供が生まれると保育園や学校の近さが重要な要素になります。このように、ライフイベントごとに変わるニーズを考慮し、住宅購入のタイミングを決定することが必要です。

結婚・出産・子育てにおける住まいの必要性

結婚は住まいに対するニーズを最初に大きく変えるライフイベントの一つです。結婚を機に新居を購入することで、新たな家庭のスタートをスムーズに切ることが可能です。また、出産や子育てを迎える段階では、子供の成長に伴い広いスペースが必要となります。例えば、子供が成長するにつれて個室の必要性が生じ、遊び場や学習スペースが必要になることがあります。また、子供が学校に通うようになると、通学の利便性も住まい選びの重要な要素となります。このため、子供の成長に合わせたタイミングで住宅を購入することは、家族の生活の質を向上させるために極めて重要です。

加えて、結婚や子育てに伴う住宅の変更は、家族の成長を支える重要な決断です。家族の人数が増えると、リビングルームや子供部屋などの空間も必要になります。さらに、子供が独立するまでの期間を見据えて、長期的な視点で家の広さや間取りを検討することが求められます。

教育資金と住宅購入の両立方法

子供の教育資金と住宅購入の資金は、同時に考慮すべき重要な要素です。教育には多額の費用がかかるため、無理のない資金計画を立てることが不可欠です。例えば、教育資金のピーク時に住宅ローンの返済が重なると、家計に大きな負担がかかる可能性があります。文部科学省のデータによれば、子供1人あたりの大学4年間の学費は国公立大学で約250万円、私立大学で500万円近くに達すると報告されています。

引用元:日本政策金融公庫 教育にかかる費用はどのくらい?より一部抜粋

このように高額な教育費が住宅ローンと重なると、家計への圧迫が大きくなります。そのため、教育費用と住宅ローンの両方を考慮した柔軟な資金計画を立てることが重要です。教育資金を事前に準備し、余裕を持った住宅ローンの設定を行うことで、家族全体の将来の負担を軽減できます。

さらに、教育資金をどのように準備するかについても多くの選択肢があります。例えば、積立型の学資保険や、定期預金を活用した長期的な資金計画が有効です。また、親からの贈与や奨学金の活用といった、資金調達の選択肢を複数考慮することで、より柔軟な家計運営が可能になります。このように、教育資金と住宅ローンの両立を図るためには、早い段階で計画的な貯蓄と支出管理を始めることが重要です。

詳しくはコチラ⇒贈与税の基本と仕組みを学び、住宅資金贈与の賢い活用法を徹底紹介

様々な支援制度はコチラ⇒文部科学省:高等教育の修学支援新制度をご確認ください。

※子供が多くて、大学進学や住宅の購入をためらっている方は、この制度を一度ご覧ください。

ライフイベントに合わせた資金準備の方法

ライフイベントに応じた資金準備は、長期的に安定した生活を送るための重要なステップです。教育費用や老後の資金準備を含め、適切なタイミングで資金を準備することが、無理のない住宅購入を実現する鍵となります。

ライフイベントにおける資金準備は、収入の増減や支出の見直しが重要です。例えば、収入が増えた時には余裕を持った貯蓄を行い、将来の教育資金や住宅購入に備えることが賢明です。また、ライフイベントごとに必要な支出を把握し、支出計画を見直すことで、無駄を省き効率的な資金準備が可能になります。

教育費用のピークに備えた資金計画

子供が高校や大学に進学する時期は、教育費用が最も多くかかる時期です。そのため、住宅ローンの返済と教育費用の負担が重ならないように、長期的な視点で資金計画を立てることが求められます。例えば、子供が小さいうちから教育資金の貯蓄を始めることで、教育費のピーク時に備える余裕を持つことが可能です。また、奨学金制度の活用など、柔軟な資金調達方法を検討することで、家計への負担を減らすことも重要です。

教育費用の準備には、まず子供の進学希望や将来のキャリアを見据えた資金計画を立てることが必要です。また、資金を貯めるだけでなく、資産運用によって資金を増やすことも考慮すべきです。例えば、定期預金や投資信託を活用して教育資金を増やすことで、より安心してピークに備えることができます。さらに、家族で教育の重要性について話し合い、子供自身も学費の準備に協力する意識を持つことが望ましいでしょう。

老後のための資金準備と住宅ローンのバランス

老後に向けた資金準備も、住宅購入時の資金計画とバランスを取ることが重要です。老後の生活を見据え、住宅ローンを早めに返済することで、引退後の生活に余裕を持つことができます。例えば、返済期間を短く設定することで、現役時代にローンを完済し、老後の生活費を貯蓄に回せるようにすることが理想的です。また、年金収入や老後の生活費を見積もり、それに基づいた資金計画を立てることで、安定した老後を迎えることが可能です。年金シミュレーターなどのツールを活用し、将来の収入と支出を具体的に把握することで、より現実的な資金計画を立てることができます。

また、老後資金の準備には、収入の多角化や支出の削減も重要です。例えば、退職後にパートタイムで働くことを計画に入れ、生活コストの低い地域への引っ越しを検討することで、老後の資金に余裕を持たせることが可能です。さらに、老後の医療費や介護費用の備えも重要であり、介護保険や医療保険の活用を考慮した資金計画を立てることが必要です。

引用元:厚生労働省 公的年金シミュレーター使い方ホームページをご確認ください。

ポイントのまとめ

- ライフイベントと住宅購入のタイミング

結婚、出産、子育てなどのライフイベントに応じて、最適な住宅購入のタイミングを見極めましょう。ライフイベントごとに必要な条件を見直し、長期的な視点で住宅選びを行うことが大切です。

- 教育資金と住宅購入の資金計画の両立

教育費のピーク時期と住宅ローン返済の重複を避けるために、長期的な資金計画が重要です。積立や資産運用など、多様な方法で資金を準備することを考えましょう。

- 老後のための資金準備とローン返済

老後の資金準備と住宅ローン返済のバランスを取ることで、安心して老後を迎えることができます。収入の多角化や生活コストの見直しも含め、柔軟な資金計画を立てましょう。

これらのポイントを押さえることで、ライフイベントに合わせた無理のない住宅購入と家計の安定を実現しましょう。また、家族で将来の計画について話し合い、ライフイベントに対応した資金準備を進めることで、安心して暮らせる住まいを手に入れることができます。

住宅ローンの選び方とリスク管理:金利・返済期間・リスク対策

住宅ローンは住宅購入における最も重要な資金調達手段の一つです。その選択は将来の家計に大きな影響を及ぼすため、金利タイプや返済期間の選択、そしてリスク管理の方法について慎重に考慮することが必要です。本章では、住宅ローンの基本的な選択肢とリスク管理について詳しく解説し、金利タイプの選び方や返済期間の設定がライフプランにどのような影響を与えるのか、また住宅ローンに伴うリスクにどのように備えるべきかを考察します。

住宅ローンの基本:金利タイプと返済期間の選択

住宅ローンの選択は、将来の家計計画を左右する非常に重要な決断です。金利タイプや返済期間の設定は、毎月の返済額のみならず、家計の長期的な安定にも大きな影響を与えます。どの金利タイプが自分に適しているのか、返済期間をどの程度に設定するべきかを検討することは不可欠です。

固定金利と変動金利の違いと選び方

住宅ローンの金利タイプには、主に固定金利と変動金利の2種類があります。固定金利は契約時に決定した金利が返済期間中に変わらないため、将来の金利上昇のリスクを回避することができます。例えば、安定した収入があり、将来の家計の変動を避けたい会社員の方には、固定金利が適していると言えます。一方、変動金利は市場の状況に応じて金利が変動するため、低金利が続いている間は返済負担を軽減できる可能性がありますが、金利が上昇した場合にはリスクが生じます。例えば、短期的に金利が低く、収入に余裕があり、リスクを受け入れてでも返済総額を抑えたいと考える方には変動金利が魅力的です。

固定金利は安定した返済計画を希望する方に向いています。例えば、安定的な収入を持ち、将来のリスクを回避したい場合、固定金利が適切です。一方で、変動金利は金利が低い時期に利用することで、返済総額を抑える可能性がありますが、金利変動に対するリスクも伴います。収入に余裕があり、リスクを許容できる場合には変動金利を選択することが考えられます。

住宅ローンにおける様々な選択肢の答えがココにあります。是非この記事をご覧ください。

返済期間設定とライフプランへの影響

返済期間の設定も住宅ローン選択において重要な要素です。返済期間を長く設定すると毎月の返済額は少なくなりますが、総支払利息は増加します。安定した収入のある家庭では、長期の返済を選択することで毎月の負担を減らすことができます。一方で、収入が不安定な家庭では、総支払利息を抑えるために短期間の返済を選び、早期の完済を目指すことが適している場合もあります。

ライフプランに応じて返済期間をどの程度に設定するかを慎重に考えることが必要です。例えば、子供の教育資金が必要になる時期と住宅ローンの返済負担が重ならないように、ライフイベントに合わせて返済計画を立てることが求められます。長期的な収入の見通しや将来の支出計画を踏まえ、無理のない返済期間を設定することが重要です。

リスク管理と住宅ローン対策

住宅ローンには、金利変動リスク、災害リスク、収入の変動による家計のリスクなど、さまざまなリスクが伴います。しかし、適切な対策を講じることでこれらのリスクを軽減することが可能です。特に金利変動リスクや災害リスクについては、事前にしっかりと対策を立てることが、長期的な家計の安定に寄与します。

金利変動リスクへの備え

変動金利を選択した場合、金利が上昇するリスクに備えることが必要です。金利が上昇すると毎月の返済額が増加し、家計に大きな影響を与える可能性があります。このリスクに対しては、将来の金利上昇に備えて一定の貯蓄を行うことや、返済額が急増しても対応できるよう余裕を持った返済計画を立てることが有効です。

詳しくはコチラ⇒いよいよ変動金利も0.15%上昇!住宅ローンの返済額を早急に確認しよう

また、固定金利への借り換えを検討することもリスク軽減策の一つです。金利が低い時期に固定金利に切り替えることで、将来の金利上昇リスクを回避できます。このような柔軟な対応を行うことで、家計の長期的な安定が期待できます。

災害リスクと住宅ローンにおける保険の活用

住宅ローンを組む際には、災害リスクにも備えることが重要です。日本は地震や台風などの自然災害が頻発する国であり、万が一の災害に備えて住宅総合保険や火災保険を適切に活用することが求められます。これらの保険に加入することで、自然災害による損害が発生した際のローン返済の負担を軽減することが可能です。

例えば、地震保険を付帯することで、地震による損害をカバーし、家計への影響を最小限に抑えることができます。また、火災保険や風水害に対応した保険も検討し、包括的なリスク管理を行うことが、安心して住宅ローンを返済していく上で重要です。

さらに、日本政府は災害に見舞われた住宅ローン利用者に対して「自然災害による被災者の債務整理に関するガイドライン」などの支援を提供しています。このガイドラインを活用することで、破産手続きなどの法的手続を経ずに、金融機関との協議を通じてローンの減額や返済条件の緩和を受けることが可能です。このように、公的な支援を活用することもリスク管理の一環として有効です。

引用元:一般社団法人全国銀行協会 自然災害債務整理ガイドライン

リスクに対して適切に備えることが、長期的な家計の安定に繋がります。政府の支援や保険の活用を含め、総合的な対策を講じて、住宅ローンに伴うリスクを最小限に抑えることが大切です。

資金計画の立て方:自己資金・借入額・諸費用を考慮した予算設定

住宅購入における資金計画は、夢のマイホームを手に入れるために極めて重要なプロセスです。自己資金、借入額、そして諸費用の正確な把握を行うことで、無理のない予算設定が可能となり、将来的な家計の安定が見込めます。しっかりとした資金計画を立てることで、生活の質の向上と安心感のある住まいの実現につながります。本章では、自己資金と借入額の関係、そして諸費用の理解とその適切な計画について詳しく解説します。これらの要素を理解し、計画的に進めることが、住宅購入を成功させ、長期的な家計の安定を確保する鍵となります。

自己資金と借入額の考え方

自己資金と借入額のバランスは、住宅購入における最も重要なポイントの一つです。これらの要素を適切に計画することで、安定したローン返済が可能となり、家計の負担を最小限に抑えることができます。住宅購入では、自己資金を多く用意することで、借入額を減らし、総支払額の削減とともに、安心して返済を続けられる基盤を作ることができます。

頭金の重要性と適切な割合の設定

頭金は住宅購入時に支払う自己資金の一部であり、借入額を減らすために非常に重要な役割を果たします。一般的に、物件価格の20%程度を頭金として準備することが望ましいとされています。これは、総利息の支払いを減らし、毎月の返済額を抑える効果があるためです。また、頭金を多く準備することで住宅ローンの審査が有利になることが多く、借入条件も改善される可能性があります。たとえば、3,000万円の物件を購入する場合、600万円の頭金を用意することで、借入額を減らし、将来の家計に対するリスクを抑えることが可能です。

自己資金を貯めることも重要ですが、親族からの贈与も賢く受け取れば、自己資金とする事が出来ます。

贈与税の基本と仕組みを学び、住宅資金贈与の賢い活用法を徹底紹介

さらに、頭金を多く用意することで、金利が低く設定される場合があり、返済の負担軽減につながります。わずかな金利差でも、ローンの期間が長期にわたると総返済額に大きな影響を与えます。そのため、可能な限り頭金を準備することは、返済計画全体の安定性に寄与し、家計の将来的な負担を大きく軽減するための重要な要素となります。

借入可能額と返済可能額の違い

住宅購入を考える際、借入可能額と返済可能額の違いを理解することが極めて重要です。借入可能額とは、金融機関があなたの収入や信用状況(例:返済負担率、信用スコアなど)をもとに算出する最大の借入金額を指します。一方、返済可能額とは、あなたの家計に無理なく毎月返済できる金額です。金融機関から提示された借入可能額が、実際に無理なく返済できる金額とは限りません。将来のライフイベントや不測の事態を考慮し、現実的な返済計画を立てることが必要です。

たとえば、借入可能額が高額であったとしても、その金額を全額借り入れてしまうと、将来の教育費や医療費、車の買い替えなどに対応する余裕がなくなる可能性があります。そのため、自分の家計全体を見渡し、実際に無理なく返済できる金額を見極めることが重要です。長期的な返済負担を軽減するためには、予期せぬ出費に備えた余裕資金を確保しつつ、現実的な借入額を設定することが求められます。金融機関から提供された借入可能額はあくまで参考にとどめ、返済のシミュレーションを繰り返し行うことで、最適な借入額を決定することが大切です。

諸費用の把握と適切な計画の立て方

住宅購入には、物件価格以外にも多くの諸費用が発生します。これらの費用をしっかり把握し、適切に予算に組み込むことで、後から予期せぬ出費に悩まされることを防ぐことができます。住宅購入は大きな決断であり、見落としがちな費用を適切に計画に含めることが、計画的な家計運営の基礎となります。

住宅購入時に発生する主な諸費用とその内訳

住宅購入時には、頭金以外にもさまざまな諸費用が発生します。代表的なものとして、住宅ローン手数料、火災保険料、登記費用、不動産取得税などが挙げられます。これらの費用は物件価格の5%から10%程度が目安とされています。たとえば、3,000万円の物件を購入する場合、150万円から300万円程度の諸費用を見込む必要があります。これらの費用を事前に把握し、自己資金の中で計画的に準備することが非常に重要です。

代表的な諸経費一覧

|

諸経費の項目 |

諸経費の説明 |

|

【不動産購入の契約時にかかる諸費用】 |

|

|

印紙税 |

契約書に印紙を貼るための税金。契約金額に応じた金額が必要です。 |

|

手付金 |

売買契約の際に支払う金額で、契約成立を証明する意味がある。 通常売買価格の5%から10%。 |

|

仲介手数料 |

不動産仲介業者に支払う手数料。契約時50%取引完了時50%支払いなどの約定がある。通常は売買価格の3%+6万円(+消費税)。 |

|

【金銭消費貸借契約時にかかる諸費用】 |

|

|

印紙税 |

金銭消費貸借契約書に貼付する印紙。借入金額により異なります。 1000万円超5000万円以下の場合は2万円 |

|

【不動産購入の決済・引渡し時にかかる諸費用】 |

|

|

残代金(ローン以外の部分) |

購入価格のうち、ローンで貸し出し額を差し引いた自己資金部分。 |

|

固定資産税等の清算金 |

引渡日に年額の未経過分を清算します。 |

|

管理費等の清算金 |

マンションの場合 引渡日に月額の未経過分を清算します。 |

|

登録免許税 |

所有権移転登記や抵当権設定登記に必要な税金。 |

|

司法書士への報酬 |

登記手続きを行う司法書士に報酬。 登記の申請や権利関係の確認業務。 |

|

土地家屋調査士への報酬 |

新築の場合 新築した建物の表題登記(表示登記)の代金 |

|

住宅ローンの融資手数料 |

住宅ローンを利用する金融機関に係る手数料。金融機関により異なります。 |

|

住宅ローンの保証料 |

金融機関に支払い、返済が滞った際の保証を受けるための費用。 |

|

火災保険・地震保険料 |

万が一の火災や地震に備えるための保険料。 不動産購入時に一括で支払うことが多い。 |

|

水道加入金 |

水道のメーター代 新規に水道を引込む場合には公道工事費も発生 |

|

【不動産購入後に発生する諸費用】 |

|

|

不動産取得税 |

不動産取得後に一度だけ支払う都道府県税。居住用財産であれば優遇有り |

|

固定資産税 |

土地や建物に対して毎年課せられる地方税。 |

|

都市計画税 |

都市計画区域内の土地や建物に対して課せられる税金。 毎年固定資産税と合わせて徴収される。 |

|

管理費 |

マンションの場合、共用部分の維持・管理に費用がかかります。 月々の支払いが必要です。 |

|

修繕積立金 |

大規模修繕に備えて積み立て費用。月々の支払いが必要です。 |

|

自治会費・町内会費 |

地域で結成している自治会に収める。 |

|

リフォーム費用 |

中古住宅の場合 外壁塗装、室内の修繕など |

|

【不動産購入の引っ越し前後にかかる諸費用】 |

|

|

家具の引っ越し費用 |

新居への家具の運搬にかかる費用。引越し業者を利用する際の料金。 |

|

家具家電 |

カーテン、照明器具、エアコンの購入など |

|

外構工事費 |

駐車場の土間打ち、カーポートの設置など |

初めての不動産購入でも安心!諸経費の全体像をわかりやすく解説

さらに、これらの費用には税金や保険料など、毎年発生する費用も含まれることを忘れてはいけません。たとえば、固定資産税などは毎年課税されますし、火災保険料は一括(最長5年)で支払うかで単年(毎年)で支払うかなど、これらの費用を初期費用としてだけでなく、購入後の維持費としても計画に含めておくことで、後の負担を軽減することができます。

隠れた費用(登記費用・仲介手数料など)の把握

住宅購入時には、表面には見えにくい「隠れた費用」も発生します。具体的には、登記費用や仲介手数料、ローン保証料などがあります。登記費用は不動産の権利を正式に登録するために必要な費用で、物件の種類や金額によって異なります。また、仲介手数料は、不動産仲介業者を通して物件を購入する場合に支払う費用で、一般的には物件価格の3%プラス6万円が相場です。これらの費用は見落としがちですが、購入後に予算オーバーとならないよう、事前にしっかりと把握しておくことが重要です。

さらに、オンラインのコスト計算ツールを利用したり、ファイナンシャルアドバイザーに相談することで、これらの隠れた費用をより正確に見積もることができます。たとえば、インターネット上には、住宅購入に関する詳細な費用をシミュレーションできるツールが数多く存在します。これらのツールを利用することで、初期費用だけでなく、ランニングコストも含めたトータルコストを把握することができ、安心して購入計画を立てることが可能です。

ファイナンシャルアドバイザーに相談することも、資金計画を堅実に進めるための有効な手段です。特に、住宅ローンの条件や保険の選び方について、専門的な視点からの助言を受けることで、より堅実で現実的な資金計画を立てることが可能となります。ファイナンシャルアドバイザーのサポートを受けることで、見落としがちな隠れた費用に対する備えを強化し、安心して新しい生活をスタートするための準備を整えることができます。

住宅購入は大きな人生の決断です。事前に十分な計画と準備を行うことで、将来の家計への影響を最小限に抑え、安心して住まいを手に入れることができます。計画的な資金管理と適切なアドバイスの活用が、成功する住宅購入への第一歩となります。

中古住宅購入とリフォーム費用・維持管理コストの考慮

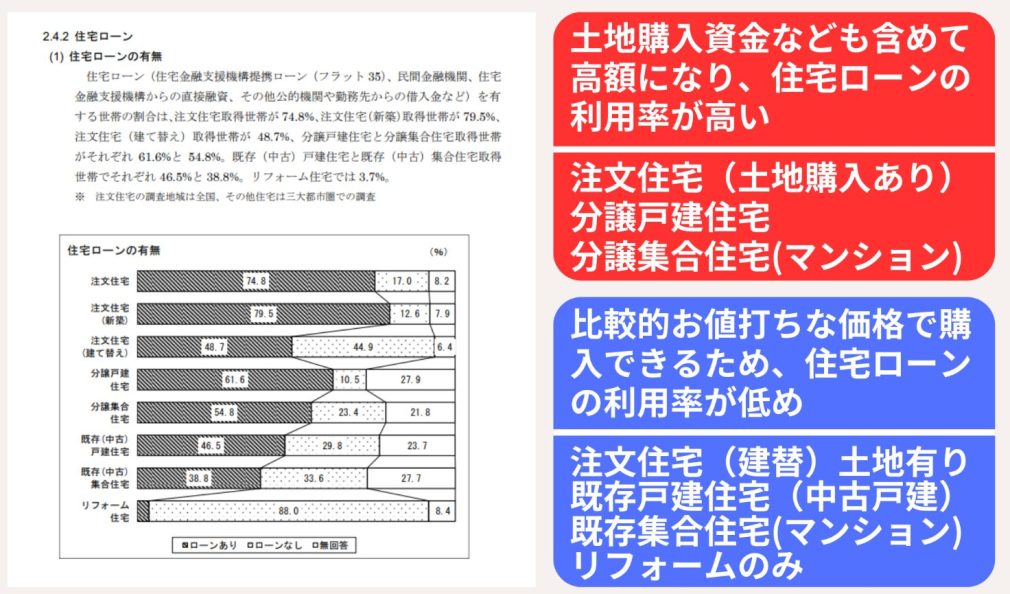

中古住宅を購入することは、新築住宅に比べて初期費用を抑えられるという大きなメリットがあります。例えば、平均的に土地付き注文住宅の購入費用は約4,900万円、新築建売住宅の購入資金は約3,600万円ですが、中古戸建は約2,500万円、中古マンションは約3,000万円程度で購入できることが多いです。しかし、中古住宅を購入する際には、リフォーム費用や維持管理コストを正確に見積もり、計画的に対処することが不可欠です。これにより、中古住宅購入の魅力を最大限に引き出し、長期的に快適な生活を送ることができます。本章では、中古住宅購入に伴うリフォーム計画と維持管理にかかる費用、その対策について詳しく解説します。

引用元:住宅金融支援機構 フラット35利用者調査 【2023年調査結果データ】より一部抜粋

中古住宅購入時のリフォーム計画

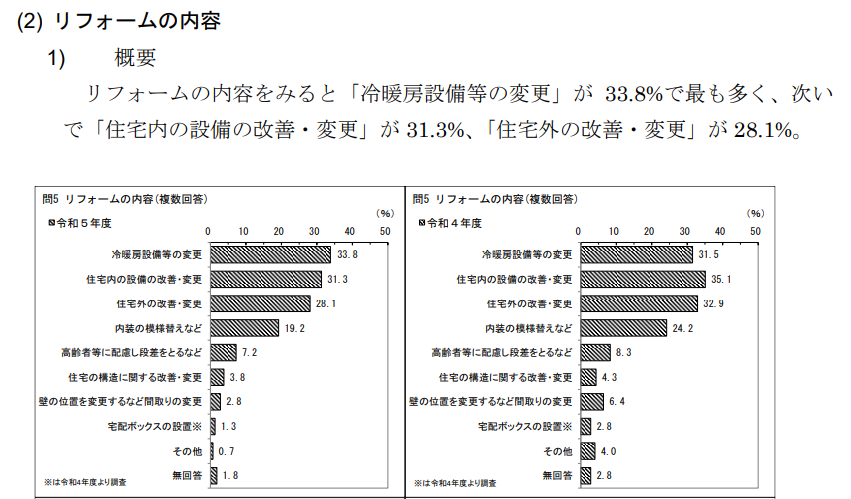

中古住宅を購入する際、多くの場合、一定のリフォームが必要になります。リフォームは、住宅の機能性や快適性を大幅に向上させるだけでなく、家の寿命を延ばし、長期的な住みやすさを確保するためにも重要です。例えば、内装の修繕に加えて、断熱材の追加や古い配管の交換といった設備面の更新も検討する必要があります。これにより、中古住宅のエネルギー効率が改善され、光熱費の削減にもつながります。また、外壁の塗り直しや屋根の防水処理を行うことで、風雨からの保護効果を高め、建物全体の耐久性を維持することができます。リフォームの内容次第では、住宅の魅力を大幅に向上させることができますが、費用面での負担についてもしっかりと考慮する必要があります。計画を立てる際には、必要なリフォームをリストアップし、優先順位を明確にすることが重要です。特に生活に直結する箇所の改修は早めに行うことで、快適な住環境を早期に実現できます。

中古住宅購入時に必要なリフォームの種類と費用

中古住宅のリフォームにはさまざまな種類があり、それぞれの費用は住宅の状態やリフォームの規模によって異なります。例えば、内装の改修(壁紙の張り替えやフローリングの張り替え)は比較的安価に行え、壁紙の張り替えは5万円から10万円程度、フローリングの張り替えは10万円から20万円程度で済むことが多いです。一方、キッチンの交換には50万円から150万円、バスルームの交換には100万円前後の費用がかかることが一般的で、水回りはより高額になる傾向があります。また、配管や電気配線の更新が必要な場合、費用はさらに増大します。平均的なリフォーム費用としては、物件価格の10%から20%程度を見込んでおくのが一般的です。

さらに、築年数が古い物件では耐震補強工事が必要になる場合もあります。特に、1981年以前に建てられた物件は、現在の耐震基準に比べて構造的な強度が不足していることが多く、現行基準に合わせた耐震補強が必要です。耐震補強工事は費用が高額になりがちなため、事前に専門家による調査を行い、必要な予算を確保することが重要です。

リフォーム費用を抑えるためのポイント

リフォーム費用を抑えるためには、優先順位を決めて、必要な部分からリフォームを行うことが効果的です。例えば、まずは生活に直結する水回りの改善から始め、その後に内装の美観を整えるといった方法が考えられます。また、地元の工務店やリフォーム業者と直接交渉することで、工事費用の割引を得ることも可能です。複数の業者から見積もりを取ることで、適正な価格を把握し、コストを削減することができます。さらに、業者を選定する際には、オンラインのレビューや口コミを参考にすることで、信頼性と適正な価格の両方を確保することが重要です。

豊橋市・豊川市のリフォーム・増改築専門店

また、自治体が提供するリフォーム補助金制度を活用することも、費用を抑える有効な手段です。エコリフォームや耐震補強に対して補助金が出ることが多く、自治体によってはリフォーム費用の一部を助成してくれる場合があります。このような制度を利用することで、自己負担額を減らすことが可能です。

維持管理コストとその対策

中古住宅を購入した後は、長期的に維持管理コストがかかります。これらのコストには、住宅全体のメンテナンス費用、定期的な修繕、設備交換などが含まれます。維持管理コストを計画的に管理することは、住宅の価値を長期間にわたって保ち、快適な生活を確保するために欠かせません。例えば、定期的な設備の点検や小規模な修繕を行うことで、建物全体の大規模な修繕を回避することが可能です。また、維持管理に必要な資金を事前に予算として積み立てておくことは、突発的な費用に対する備えとしても重要です。このように、住宅の価値を維持し、住環境を良好に保つためには、日々の計画的な管理と将来を見据えた予算管理が必要不可欠です。

引用元:国土交通省 令和5年度住宅市場動向調査報告書より【リフォームの内容】を一部抜粋

維持管理にかかる費用の内訳とその予算計画

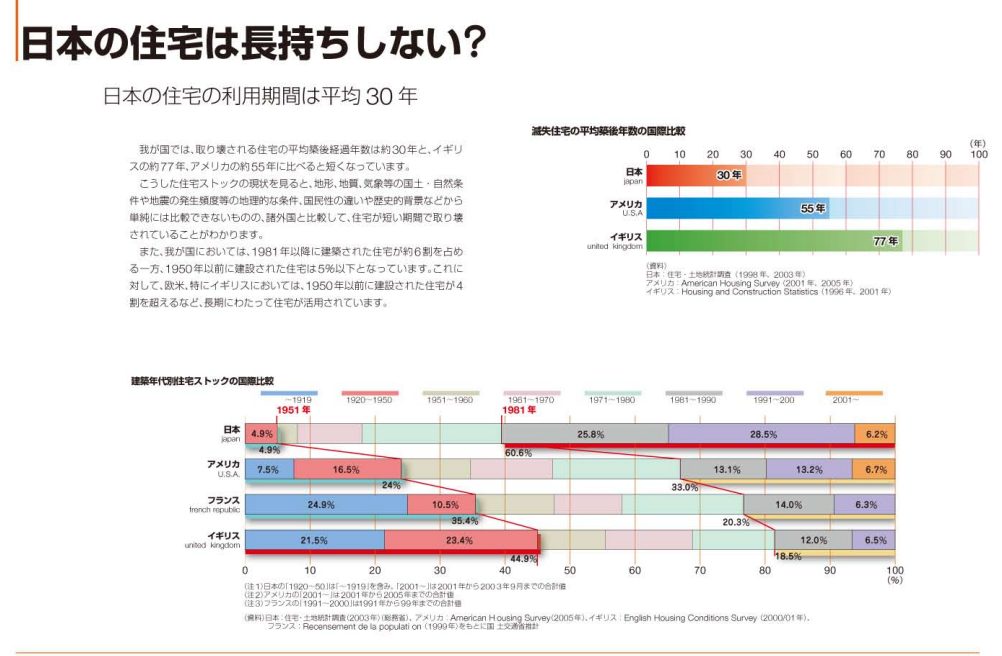

維持管理にかかる費用には、定期的な修繕費、設備のメンテナンス費用、共用部分の管理費(マンションの場合)などが含まれます。これらの費用は住宅の状態や築年数に応じて異なりますが、一般的には年間で物件価格の1%程度を維持管理費用として見込むことが推奨されています。この1%という基準は、定期的なメンテナンスや小規模な修繕が必要になること、そして住宅の価値を保つために一定の費用をかけることが求められるためです。また、設備の老朽化や自然災害などに備えた予防的な維持費も含まれています。例えば、3,000万円の物件であれば、年間30万円程度を維持管理費用として確保するのが望ましいです。

引用元:国土交通省 日本の住宅は長持ちしないより一部抜粋

また、予測しにくい修繕費用(突発的な屋根の修理や外壁の補修など)に備え、あらかじめ予算を設定しておくことが重要です。これにより、予期せぬ出費が発生した場合でも家計に大きな影響を与えることなく対応できます。

維持管理コストを抑えるための工夫

維持管理コストを抑えるためには、定期的な点検と予防保全が非常に有効です。例えば、屋根や外壁の定期的な点検を行うことで、小さな傷や劣化を早期に発見し、大規模な修繕が必要になる前に対処することができます。これにより、長期的に見て修繕費用を削減することが可能です。

また、省エネ性能の高い設備に更新することで、光熱費を抑えることもできます。古い設備を使い続けると、維持管理費用だけでなく、日々の光熱費も高くなりがちです。例えば、断熱性能の高い窓ガラスに交換したり、省エネ型の給湯器を導入したりすることで、毎月のコストを削減することができます。また、自治体によっては省エネ改修に対して補助金や税制優遇措置が適用される場合があり、これらを活用することでさらに費用負担を軽減することが可能です。

中古住宅の維持管理は、適切な対策を講じることで大幅にコストを抑えることができます。定期的な点検や予防保全、省エネ設備の導入などを積極的に行い、快適でコスト効率の良い住環境を維持していきましょう。

ファイナンシャルプランナーの活用とライフプランシミュレーションのメリット

住宅購入を計画する際には、長期的な視点で資金計画を立てることが不可欠です。そのための有効な方法として「ライフプランシミュレーション」と「ファイナンシャルプランナーの活用」が挙げられます。これらを利用することで、家計の現状を把握し、将来のライフイベントに備えるための具体的なアプローチ(例えば、予算編成の戦略や貯蓄計画の策定)を見つけることができます。本章では、ライフプランシミュレーションとファイナンシャルプランナーの役割とその活用法について詳しく解説します。

ライフプランシミュレーションの活用

ライフプランシミュレーションは、住宅購入や家族計画、老後の備えなど、将来の資金計画を具体的に立てるための重要なツールです。このツールは、人生の重要なライフイベントに備え、家計全体を効率的に管理するために非常に有効です。現時点の収入、支出、ライフイベント(結婚、出産、教育、老後など)をもとに、将来の収支や貯蓄の見込みをシミュレートすることで、資金面での安心感を得ることができます。また、ライフプランシミュレーションは、現実的な住宅購入の時期や予算設定にも大いに役立ちます。

ライフプランシミュレーションとは?使い方とメリット

ライフプランシミュレーションとは、家計全体の長期的な収支をシミュレーションすることで、将来の金銭的な余裕や不足を可視化するツールです。このシミュレーションを行うことで、例えば「子どもの教育資金のピーク時にどの程度の出費があるか」や「老後にどれだけの生活費が必要か」といった具体的な情報を得ることができます。使い方としては、まずは家庭の収入・支出データを入力し、家族構成や予定しているライフイベントを設定します。その結果、将来にわたっての資金フローを確認でき、無理のない住宅購入や資産形成のための計画を立てることができます。

ライフプランシミュレーションの大きなメリットは、将来の家計に対する「見える化」を図れる点です。具体的には、将来の収支を具体的に予測できることで、どのタイミングでどの程度の費用が発生するのかを明確に把握できます。これにより、無理なローンを組むことなく、家族にとって最適な住宅購入のタイミングや方法を決めることが可能です。また、具体的な数値データをもとに計画を立てることで、心理的な安心感も得られ、将来の生活設計に対する漠然とした不安を減らすことができます。これにより、家族全体が安心して将来を見据えた行動をとることができるのです。

ライフプランシミュレーションの使い方は多岐にわたります。例えば、収入の増減に応じた支出の調整や、老後の生活を支えるための貯蓄目標の設定、さらには不測の事態に備えた緊急予備資金の計画など、各家庭に合わせた具体的なアプローチを明確にすることができます。また、住宅購入後の家計にどのような変化があるかをシミュレーションすることで、ローン返済が家計にどの程度の影響を与えるのかを理解することができます。

シミュレーションツールの選び方

先程ご紹介した金融庁の【ライフプランシミュレーター】などライフプランシミュレーションを行うためのツールはさまざまですが、選び方のポイントとしては「使いやすさ」と「精度」が挙げられます。初心者には、直感的に操作できるシンプルなツールがおすすめです。例えば、「マネーフォワード」や「Zaim」などの家計管理アプリは、初心者でも簡単に使えるため、まずはこうしたツールから始めると良いでしょう。一方で、より詳細なシミュレーションを希望する場合は、金融機関やファイナンシャルプランナーが提供している専門的なツールを利用することも検討しましょう。

また、ツールの精度も重要です。家計の状況は各家庭によって異なり、支出項目や収入の形態もさまざまです。そのため、できるだけ細かな項目で設定できるツールを選ぶことが、より現実に即した計画を立てるうえで大切です。複数のツールを使ってシミュレーション結果を比較することで、より現実的な資金計画を立てることができます。オンラインで利用できる無料のツールも多く存在し、これらをうまく活用することで、家計の将来像を具体的に把握することが可能です。特に、シミュレーション結果をもとに専門家と相談することで、計画の精度をさらに高めることができます。

ファイナンシャルプランナーに相談するメリット

ファイナンシャルプランナー(FP)は、家計の資金計画における専門家として、住宅購入に関する悩みを具体的に解決する手助けをしてくれます。FPに相談することで、家族の将来を見据えた資金計画を作成し、将来のライフイベントや突発的な出費に備えることができます。また、FPは住宅ローンの選定から保険の見直しまで、広範囲にわたる資金管理についての助言を提供してくれるため、家計の負担を減らし、経済的な安定を図る上で重要な役割を果たします。さらに、専門家の視点から、家計の中長期的な戦略を立てることができるため、無駄な支出を抑え、最も効率的に資産を増やすためのアプローチを示してくれます。FPと協力することで、住宅購入後の生活設計も含め、家族全体の経済的な健康を支える強固な基盤を築くことが可能です。

資金計画における専門家の強みと活用法

ファイナンシャルプランナーの強みは、個別の状況に合わせた資金計画をカスタマイズしてくれる点にあります。FPは、金融商品の知識や税制に関する豊富な情報を持っています。住宅ローンの選び方、保険の見直し、税制優遇の活用方法など、多岐にわたるアドバイスを提供してくれます。また、FPに相談することで、家族全体のライフプランを一緒に見直し、無理のない範囲での住宅購入計画を策定することが可能です。

例えば、借入可能額だけでなく、家族の将来的な収入や支出を考慮し、返済可能額に基づいた現実的な借入金額のアドバイスを受けることができます。また、FPは金融商品の専門家として、最適なローンの選択だけでなく、資産運用の観点からもアドバイスを提供してくれます。これにより、将来のリスクを低減し、家計全体を健全に保つための最適な選択をすることができます。FPのサポートを受けることで、住宅購入だけでなく、子供の教育費や老後資金といった長期的な視点での資金計画も一貫して見直すことができるのです。

信頼できるファイナンシャルプランナーの見つけ方

信頼できるファイナンシャルプランナーを見つけるには、まず資格と実績を確認することが重要です。日本では、「CFP」や「AFP」といった資格を持つファイナンシャルプランナーが信頼できる専門家として広く認識されています。また、口コミや紹介を通じて評判の良いFPを選ぶのも一つの方法です。例えば、「FP相談ねっと」や「日本FP協会HP」といったプラットフォームでは、一部有料とはなりますが、個別の相談でお金に関する事を何でも相談する事が出来ます。

さらに、初回の相談時に相性を確認することも大切です。家計の長期的な計画を任せる相手ですので、コミュニケーションが円滑に取れ、信頼して相談できる相手であるかどうかを見極めることが必要です。また、独立系のFPであれば特定の金融商品を押し付けることなく、幅広い選択肢から最適なアドバイスを提供してくれることが多いため、こうしたFPを選ぶのも良いでしょう。FPとの良好な関係を築くことで、ライフプランの見直しや将来の資産形成に対してより確かな計画を持つことができます。

ライフプランシミュレーションやファイナンシャルプランナーの活用は、住宅購入の計画をより現実的で堅実なものにするための強力なサポートです。これらをうまく活用することで、将来の安心感を手に入れ、家族にとって最適な住まいを実現するための大きな一歩を踏み出すことができます。ファイナンシャルプランナーは、単に資金計画を立てるだけでなく、家族全体の将来を支えるパートナーとしての役割を果たしてくれる存在です。そのため、計画的に相談を重ねながら、適切なアドバイスを受け続けることが大切です。

住宅購入後の家計管理:教育費・老後資金と住宅ローンのバランス

住宅を購入した後の家計管理では、教育費、老後資金、住宅ローンの返済をいかにバランスよく進めるかが重要なポイントとなります。これらは家族の経済的安定に直結するため、各支出を計画的に管理することが不可欠です。特に、子どもの成長に伴う教育費の増加や、老後資金の準備を同時に進める際に、住宅ローンの返済とどのように調和させるかは、多くの家庭にとって課題です。本章では、教育費、老後資金、住宅ローンのバランスを取るための具体的な家計管理方法について詳しく解説します。

家計管理と教育費用の両立

教育費と住宅ローンの両立は、家計管理における非常に重要なテーマです。子どもの成長に伴い増加する教育費は、早期の資金準備が必要です。同時に、住宅ローンの返済も続けて行う必要があり、これらをどのようにバランスよく管理するかが家計全体の安定に直結します。

教育費用と住宅ローンのバランスを取る方法

教育費用と住宅ローンのバランスを取るためには、まず家計全体の収支を正確に把握し、支出を優先順位に基づいて管理することが不可欠です。例えば、生活必需品やローン返済といった基本的な支出を最優先にし、その後に教育費や娯楽費を計画的に組み込むことが、無理のない家計管理を実現するための鍵です。特に、毎月のローン返済額が過度に大きくなると、教育費の確保が難しくなる場合があります。そのため、教育費の負担が増える時期には、繰り上げ返済を一時的に控え、教育に必要な資金を優先的に確保するのが合理的です。また、教育費に備えて早期から専用の貯蓄口座を開設し、毎月一定の金額を積み立てることで、将来の教育費のピークに備えることができます。

学資保険や学資保険に替わる【投資(NISAなど)】を積極的に考えていきましょう。

教育費用ピーク時の計画的貯蓄

子どもの教育費用は、高校や大学進学時にピークを迎えることが一般的です。文部科学省のデータによると、私立大学に通う場合、年間の学費は平均で約150万円から200万円に達します。このため、高校から大学にかけての教育費用の負担は非常に大きく、計画的な準備が必要です。このピークに対応するためには、計画的な貯蓄が不可欠です。例えば、子どもが生まれた直後から積立型の教育保険や学資保険を利用し、一定の時期にまとまった資金を用意することが効果的です。また、定期預金や投資信託などを活用することで、インフレに対応しながら資産を増やす方法も考えられます。こうした方法により、教育費のピークを迎えても、家計全体に無理のない支出管理を行うことが可能です。

老後資金の準備とローン返済の管理

住宅ローンを返済しながら老後資金を準備することも、家計管理における重要な課題です。老後に向けた資金準備は、早い段階から計画的に始めることで、将来の生活の安定を確保しやすくなります。ローン返済と同時に老後資金を積み立てるための具体的な方法について考えます。

老後資金の準備とローン完済計画

老後資金の準備と住宅ローンの返済計画は、長期的な視点で一貫した計画を立てることが必要です。例えば、住宅ローンの返済が退職時までに完了すれば、老後の収入が減少した際にも安心して生活を続けることができます。そのため、ボーナスや臨時収入を利用して繰り上げ返済を行い、ローンの完済時期を早めることが有効です。また、老後資金の積立には個人型確定拠出年金(iDeCo)やNISAなど、税制優遇が受けられる金融商品を活用することで、効率的な資産形成が可能です。こうした制度を活用することで、老後の生活に必要な資金を計画的に準備することができます。

|

項目 |

iDeCo(個人型確定拠出年金) |

NISA(少額投資非課税制度) |

|

目的 |

老後資金の形成 |

中長期的な資産形成、投資の初心者向け |

|

加入資格 |

20歳以上65歳未満の国民年金第1号被保険者など |

20歳以上 |

|

掛金 |

年収や加入している年金制度によって異なる |

年間120万円(つみたて投資枠)、 年間240万円(成長投資枠) |

|

税制優遇 |

掛金全額所得控除、運用益非課税、 受取金額の一部が非課税 |

運用益非課税 |

|

非課税期間 |

運用期間中 |

つみたて投資枠:20年、成長投資枠:無期限 |

|

商品 |

投資信託、定期預金、保険など |

投資信託、株式、ETFなど |

|

途中解約 |

原則60歳まで不可 |

いつでも可能 |

|

損益通算 |

不可 |

不可 |

|

その他 |

企業型DCとの併用可否など、加入条件が複雑 |

投資初心者でも始めやすい |

iDeCoとNISA、どちらを選ぶべきか?

どちらの制度を選ぶかは、個人の資産形成の目標やリスク許容度によって異なります。

- 老後資金を確実に積み立てたい方

iDeCoがおすすめです。

- 中長期的な資産形成(教育費など)をしたい方

NISAがおすすめです。

- 積極的に投資したい方

NISAの成長投資枠がおすすめです。

無理のない返済計画で安心の老後を迎える方法

無理のない返済計画を立てることで、老後資金の準備もスムーズに行えます。例えば、住宅ローンの返済額を月収の20〜25%以内に抑え、残りの収入を貯蓄や生活費に割り当てることが効果的です。これにより、家計に余裕を持たせながらライフイベントに備えた貯蓄が可能になります。

また、変動金利から固定金利に借り換えることで金利上昇リスクを回避し、安定した返済計画を立てることも検討すべき手段です。さらに、収支のバランスを定期的に見直し、無駄な支出を削減することで、余裕資金を老後資金の積立に回すことが可能です。このように、長期的に安定した返済と資産形成を行うことで、安心して老後を迎えるための基盤を築くことができます。

住宅購入後の家計管理では、教育費、老後資金、そして住宅ローンのバランスをどう取るかが、家族全体の生活の安定に大きな影響を与えます。計画的な貯蓄と無理のない返済計画を通じて、将来にわたって安心して生活を続けるための土台を築きましょう。

ライフプランと住宅購入の成功事例:初心者向けの家づくりの秘訣

住宅購入を成功させるためには、事前にライフプランをしっかりと立て、計画的に予算を管理することが不可欠です。本章では、初心者が家づくりに直面する課題を乗り越え、成功するための具体的な事例を紹介します。成功事例を通じて、家族のライフスタイルに合った住宅を手に入れる方法や、失敗を避けるための教訓を学ぶことができます。また、計画的な家づくりのために押さえておくべき具体的なステップについても解説します。さらに、ライフプランと住宅購入における資金計画の重要性についても詳しく説明し、どのようにしてリスクを回避しながら安定した住宅購入を実現できるかを考察します。

成功事例から学ぶ住宅購入のポイント

成功した住宅購入の事例から学ぶことは、住宅購入に慣れていない初心者にとって非常に有益です。例えば、成功事例を参考にすることで、無理なローンを避け、将来のライフイベントに備えた効果的な資金計画の立て方を学ぶことができます。また、家族構成やライフスタイルに応じた最適な住宅購入のポイントを知ることで、自分自身の計画に活かせる具体的な知識を得ることができます。さらに、どのタイミングで住宅購入を行うのが最も効率的か、またどのようにして家計全体に無理をかけずに返済を行うべきかといった戦略も学ぶことができます。

ライフプランを考えた住宅購入の成功事例

ある夫婦は、子どもの成長に伴う部屋の必要性や学区の選定を含め、ライフプランを事前にしっかりと考えた結果、住宅購入に成功しました。この夫婦は、将来の家族構成や子どもの成長に応じた間取りを優先し、地域選定では教育環境を重視しました。さらに、購入前にファイナンシャルプランナーに相談し、無理のない予算設定を行い、ローン返済計画も長期的な視点で策定しました。具体的には、ローンの条件を最適化し、隠れたコストを明らかにするサポートを受けました。その結果、家計に負担をかけることなく理想のマイホームを手に入れ、現在も快適な生活を送っています。このように、ライフプランをしっかり立てることは、長期的な安定をもたらし、将来の家計に余裕を持たせる鍵となります。

失敗を避けるための教訓とアドバイス

住宅購入には多くのリスクが伴いますが、失敗を避けるためには過去の失敗事例から学ぶことが非常に重要です。例えば、無計画にローンを組んだことで家計を圧迫し、結果的に支払いの遅延やストレスの増加といった問題が発生したケースがあります。

この事例では、購入前にしっかりと資金計画を立てていなかったことが原因でした。そのため、予算を無理なく設定し、家計に余裕を持たせることが重要です。また、住宅選びの際には価格だけでなく、生活の質を考慮した選択をすることが大切です。価格に惑わされて必要な設備や地域の利便性を犠牲にすることは、長期的には後悔を招くことがあります。加えて、住宅購入後のランニングコスト、例えば修繕費用やメンテナンス費用についても事前に計画を立てておくことで、購入後の負担を軽減することが可能です。

計画的な家づくりのための具体的ステップ

計画的に家づくりを進めるためには、購入前に考慮すべき多くのポイントがあります。具体的なステップを踏むことで、後悔のない住宅購入を実現することができます。住宅の購入は人生で最大の投資の一つであり、その成功は計画と準備にかかっています。

購入前に考慮すべきポイントと準備

住宅購入前には、まず自分のライフスタイルや将来の計画を明確にすることが必要です。例えば、家族が増える可能性、勤務地の変動、子どもの教育環境などを考慮し、それに合った物件を選ぶことが大切です。また、住宅購入のための資金計画も事前に立てるべきです。ローンのシミュレーションを行い、無理のない返済計画を立てることで、購入後の生活に余裕を持たせることができます。さらに、住宅見学をする際には、建物の構造(使用されている建材の品質や設計の耐久性)、耐震性(地震対策基準への適合状況や耐震等級)、将来のメンテナンス費用なども確認することで、安心して暮らせる住まいを選ぶことができます。加えて、購入する住宅が持つエネルギー効率や将来のリフォームの可能性についても事前に評価することで、長期的なコストを抑えることができます。

ライフプランに基づいた予算設定とその重要性

ライフプランに基づいた予算設定は、家づくりを成功させるために最も重要なステップの一つです。家計に無理をかけないためには、収入に対してどの程度の返済が可能であるかを冷静に見極めることが必要です。また、将来のライフイベント、例えば子どもの進学、家族旅行、老後の資金計画などを考慮に入れた予算設定を行うことで、予期せぬ支出に対応できる柔軟性を持たせることができます。さらに、予算設定を行う際には、万が一の事態に備えた緊急資金の確保も考慮することが重要です。計画的な予算設定を行うことで、家族全体が安心して暮らせる住まいを手に入れることが可能になります。

また、将来的な修繕やリフォームにかかるコストも考慮に入れることで、より現実的な予算設定が可能となります。例えば、屋根や外壁の修繕、設備の更新など、長期的には避けられない出費に対しても備えることで、後々の負担を減らすことができます。ライフプランに基づく予算設定は、単なる住宅購入の資金調達だけでなく、住み続ける上での全体的な経済的安定を確保するために不可欠です。

ライフプランと住宅購入の成功事例を学ぶことで、初心者でも計画的なステップを踏むことで住宅購入を成功に導くことができます。各家庭に合ったライフプランと資金計画をしっかりと立てることで、将来にわたって安心して暮らせる理想の住まいを実現するための大きな一歩を踏み出しましょう。また、ライフプランに沿った決断をすることで、将来のリスクを低減し、家族全体が安心して暮らせる生活基盤を築くことができます。

まとめ:はじめての住宅購入とライフプラン:資金計画を無理なく進める方法

本記事では、住宅購入とライフプランニングの重要性について、初心者向けにわかりやすく解説し、成功事例に基づいた家づくりの秘訣を紹介しました。住宅購入は人生の大きな節目であり、計画的なライフプランと資金管理が欠かせない重要な要素です。成功事例から学ぶことで、無理のないローン返済や効果的な資金計画を立て、家族に合った住まいを手に入れる方法を理解することができます。また、成功事例をどのように自身の状況に応用するかについても学べます。さらに、過去の失敗事例を取り上げ、その教訓からリスクを避けるための具体的な対策を提案しています。たとえば、返済計画を立てずに住宅ローンを組んでしまい、支払いが困難になり家計が逼迫したケースがあり、このような失敗を防ぐための具体策を学ぶことが重要です。

具体的には、家づくりの成功に必要な計画的なステップについて詳細に説明しました。ライフイベントに基づく住宅購入のタイミングの判断方法、ローンシミュレーションの活用方法、ファイナンシャルプランナーの効果的な活用法などが解説されています。

さらに、中古住宅購入時のリフォーム計画や維持管理コストの考慮も重要なポイントとして説明しました。ライフプランに基づいた予算設定を行うことで、教育費や老後資金と住宅ローンのバランスを取ることが可能です。これにより、安心して暮らせる理想の住まいを手に入れるための具体的な道筋を示しました。本記事を通じて、リスクを減らしながら家族全体が安心して暮らせる生活基盤を築くための知識を身につけることができます。

記事の振り返り

- ライフプランニングと資金計画の重要性

住宅購入には将来のライフプランをしっかりと立て、それに合わせた予算設定が不可欠です。これにより、安心した住まいづくりが可能になります。

- 成功事例から学ぶ住宅購入

成功事例を活用し、無理のないローン返済計画を立てることで、購入後の生活に余裕を持たせることができます。

- 失敗事例からの教訓

計画不足によるリスクを避けるために、ローンシミュレーションを行い、現実的で持続可能な返済プランを策定することが大切です。

- ライフイベントに応じたタイミングの重要性

ライフイベント(結婚、出産など)に合わせた住宅購入のタイミングを見極めることで、長期的に安心して暮らせる基盤を築くことができます。

- 中古住宅のリフォーム費用と維持管理コスト

中古住宅購入時には、リフォームや維持管理に関する費用を考慮し、計画的に対応することで後の負担を軽減できます。

- 教育費・老後資金と住宅ローンのバランス

教育費や老後資金と住宅ローンをうまく調整し、長期的な視点で家計を管理することが、安定した暮らしを実現する鍵です。

- ファイナンシャルプランナーの活用

ファイナンシャルプランナーの助言を受けることで、より現実的で無理のない資金計画が立てられます。たとえば、予算の精度を上げることや過剰な支出を防ぐことが可能です。

- 計画的なステップの実行

長期的な視点を持ち、計画的にステップを踏むことで、家族全体が安心して暮らせる理想の生活基盤を構築できます。しっかりと準備を行いましょう。

結論

住宅購入は人生で最も大きな決断の一つです。そのため、計画的なライフプランニングと資金計画が極めて重要です。この記事で紹介した成功事例や失敗事例から学び、ファイナンシャルプランナーの支援を受けながら、無理のない予算設定とローン計画を実行することが成功への鍵です。しっかりと準備を整え、家族全体が長期的に安心して暮らせる理想の住まいを手に入れましょう。

松屋不動産販売株式会社 代表取締役:佐伯 慶智からのアドレス

この度は、当社の住宅購入に関するコラムをご覧いただき、誠にありがとうございます。住宅購入は人生において非常に大きな決断であり、そのためには信頼できるパートナーが欠かせません。松屋不動産販売株式会社は、愛知県と静岡県西部を中心に、お客様が理想の住まいを手に入れるために豊富な情報と経験を提供しています。

まずは会員登録から始めてみませんか?会員登録を行うことで、他では公開されていない限定物件情報にいち早くアクセスできます。また、ご希望のエリアに関する最新情報をメールでタイムリーに受け取ることができ、一般に公開される前の物件情報をキャッチするチャンスを得られます。これらの特典は、会員登録をしていただいた方だけの特別なサービスです。

さらに、会員登録では物件情報に加え、不動産購入に関するアドバイスや市場動向など最新情報も定期的にお届けしています。これにより、不動産市場の動きを常に把握し、準備を整えたうえで物件を選ぶことが可能です。

次に、不動産購入の具体的な検討段階では、ぜひ当社の来店予約をご利用ください。来店予約を通じて、専門スタッフが直接お客様のニーズに応じた最適な提案を行います。ライフプランやご予算に応じた具体的なプランを共に考え、長期的な視点で安心できる資金計画をご提案いたします。

また、来店時には現地見学の手配もスムーズに行います。物件の環境や雰囲気を実際に確認することは、不動産購入の決断を下す上で非常に重要です。当社ではお客様が十分な情報を持って納得のいく選択ができるよう、現地見学を積極的にサポートしています。

松屋不動産販売株式会社は、お客様の大切な選択を全力でサポートいたします。まずは会員登録をして情報収集を始め、その後のステップで来店予約を行い、夢のマイホーム実現に向けた具体的な一歩を踏み出しましょう。