サクっと学べる!住宅取得資金贈与と非課税限度額の特例

不動産購入を考えている方へ朗報!住宅取得等資金の贈与を非課税限度額内で受け取ることで、両親や祖父母からの資金援助を無税で手に入れ、不動産を購入できる方法をご存知ですか?この特例を活用すれば、贈与税を気にせずに安心して大きな資金を受け取り、夢のマイホームを手に入れることが可能です。この記事では、初心者にもわかりやすく、この特例の条件や手続き方法、気をつけるべきポイントを丁寧に解説します。親族からの資金援助で、無理なく理想の住宅購入を進めましょう!

目次

不動産購入における贈与とその特例とは?

不動産購入時に両親や祖父母から資金援助を受けることは、購入計画をスムーズに進める大きな助けとなります。 通常、贈与には贈与税が発生しますが、本コラムで解説する贈与税の特例を活用することで、一定額までは無税で資金援助を受け取ることが可能です。この特例は、不動産購入者にとって非常に有利であり、可能であるならば、最大限に活用することが望ましいと言えるでしょう。

本章では、贈与とは何か、特に不動産購入時に両親や祖父母から受け取った贈与の意味を解説します。 さらに、贈与税の特例を利用することで得られる具体的なメリットや、贈与税の仕組みと特例の要件などについても詳しく説明します。

贈与とは?不動産購入時に贈与の意味

贈与とは、贈与者が無償で受贈者に財産を譲渡する行為です。不動産購入に関しては、両親や祖父母が購入資金の一部を贈与として提供することがよくあります。頭金を贈与してくれる場合は、それが住宅取得等資金贈与となります。

通常、贈与は税金(贈与税)の対象になりますが、非課税限度額内であれば税金はかかりません。不動産購入に関してこの贈与を活用することで、ローンの借入額を減らし、総返済額の軽減につながります。

さらに、贈与を法的に認めるためには、贈与契約書を作成することが推奨されます。これは、贈与の内容を明確にし、その後のトラブルを避けるためにも非常に重要です。は、贈与額や贈与のタイミング、返済不要であることの詳細などを記載し、両方の表現が必要です。

贈与を利用する特典とは?

不動産購入時に資金援助(贈与を受ける)を利用する最大のメリットは、自己資金が増えるため、住宅ローンの借入額を減らせることです。 ローンの借入額が減れば、当然ながら毎月の返済額も軽減され、長期的に考えれば、これにより、総返済額が減り、将来的な負担が軽くなります。

また、両親や祖父母からの資金支援を迅速に受けられる点も大きなメリットです。さらに、この制度を活用することで、将来的な相続時の税負担を軽減し、相続人間での資産移転がスムーズに行なえる点も魅力です。

贈与と贈与税の基礎知識

贈与税とは、贈与者から資金を贈与された際に受贈者に課せられる税金です。 通常、年間110万円(基礎控除)を超える贈与には贈与税が発生します。また、しっかりとした手順を踏んでいないと大きなトラブルが発生してしまうかもしれないので注意が必要です。

相続発生後に起こる名義預金トラブル

亡くなったあとに、配偶者や子供、孫などの名義の預金が見つかった場合、亡くなった本人の名義ではないにもかかわらず、相続財産とみなされることが結構あります。

このような預金を「名義預金」といい、税務署に名義預金と判断された場合には遺産分割の対象となってしまうため、亡くなった人が本当に譲りたかった人が受け取れなくなる可能性があり、相続税の課税対象にもなるので注意が必要です。

よくあるパターン

親が昔作った子供名義の銀行口座に、毎年基礎控除分の110万円を入金して、通帳も銀行印も管理している。そして、相続が発生して遺品を整理していると、子供名義の通帳が見つかる。口座名義人は子供となっているので、『親が自分のためにこっそり貯めてくれていたお金だ』と相続財産に入れずに相続税の申告を行う。後日、税務署よりその件について指摘されて、無申告加算税と延滞税を支払う事となった。

何が問題であったか?

- 今回の場合、子供名義の銀行口座に入っている預金はそもそも子供の物ではなく、親の物であると判断させる

- 贈与の認識が双方にあったかどうか。親が贈与します、子がもらいますとの意思表示が必要

- 本来は子が自ら作った口座で、かつその口座の管理を子が行っている必要があり、実質的に親が管理をしているのはNG。

このようなトラブルを起こさないためにも、贈与者と受贈者はしっかりとその意思表示を行い、必要であれば、贈与契約書を取り交わし、贈与を行う事が大切です。また、税理士や所轄の税務署に事前に相談しておくことをおすすめします。

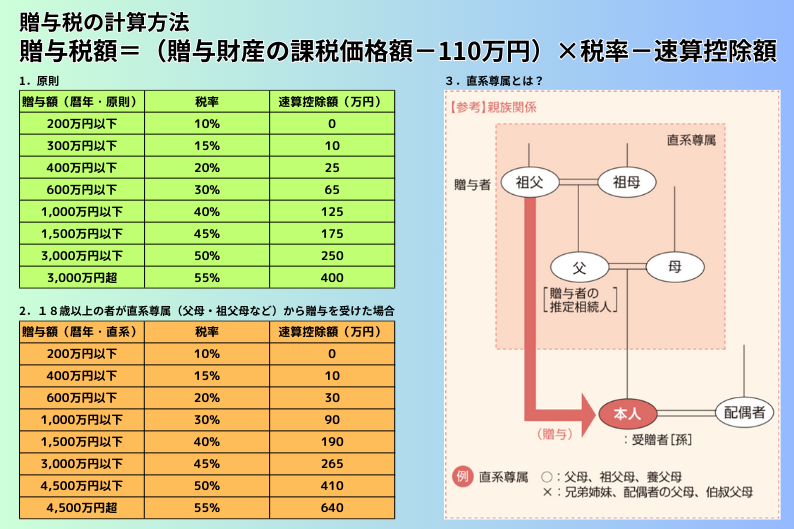

通常、贈与税の計算方法は、基本的に暦年課税方式によって行われます。暦年課税方式とは、1月1日から12月31日までの1年間に贈与された財産の価額を合計し、その合計額から基礎控除110万円を差し引いた残額に対して課税する方式です。

例えば、18歳以上の子が1,000万円の贈与を父から受けた場合

この場合は、受贈者である子供が、贈与税の申告をして、その贈与税額1,770,000円を納税する事となります。

今回のコラムでは、住宅取得等資金贈与の非課税枠の特例を使い、上記例にある贈与税1,770,000円を最大で無税にする方法を解説していきます。

贈与税の基本は、弊社ホームページのお役立ち情報で記事にしております。そちらも是非ご覧ください。

住宅取得等資金贈与の非課税制度の概要

住宅取得等資金贈与の非課税制度とは、不動産購入時に親や祖父母から資金を贈られた場合に、一定の金額まで贈与税がかからない制度です。この制度を有効に活用し、住宅ローンの借入額を減らしながら、理想の住宅を手に入れることができます。

特に住宅取得等資金の贈与は、住宅購入を考えている方にとって重要な資金援助となるため、贈与税の負担を軽減するこの制度は非常に有益です。

引用元:国税庁 住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし

住宅取得等資金贈与の非現金制度とは?

住宅取得等資金贈与の非課税制度とは、直系尊属である両親や祖父母から住宅の購入や新築のために資金援助を受ける際に、その贈与に対して一定額まで贈与税が優遇される制度です。最大1,000万円までの資金を無税で受け取ることができ、自己資金の増加が可能になります。

通常、贈与には年間110万円を超える部分に対して贈与税がかかりますが、この制度を利用すれば、より高額な贈与でも非課税限度額内であれば贈与税がかかりません。直系尊属からの資金援助を受けて不動産を購入しようと考えている方にとって非常に魅力的なものです。

また、この特例を利用することで、将来の直系尊属の相続発生時において、相続財産を減らしておける効果が期待できますので、特に、相続財産が多いご家庭は有効に活用できると思います。

対象となる贈与の金額とその条件

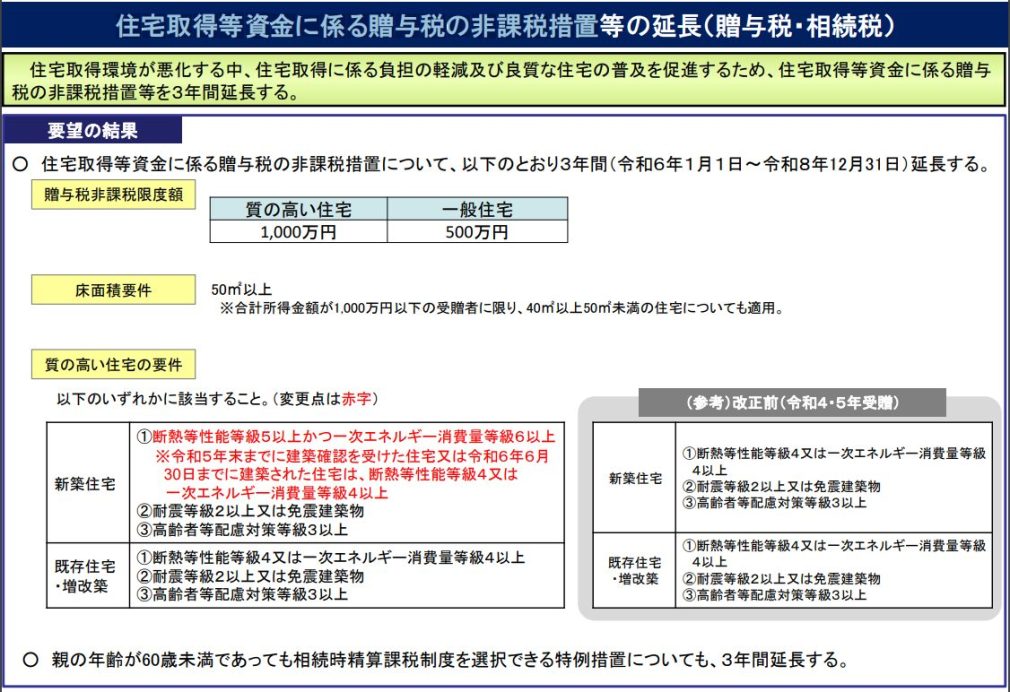

住宅取得等資金贈与の非課税制度では、贈与を受ける際の非課税限度額が省エネ住宅の場合は最大1,000万円、それ以外の住宅の場合は500万円までとなっております。

また、制度の適用にはいくつかの条件があり、これらをクリアすることで特例の適用を受けることができます。

なお、主だった適用条件は3つ、受贈者(贈与を受ける方)に係る要件、家屋の要件、増改築工事等をする場合の要件があり、各々該当する要件を満たす必要があります。

受贈者に係る主な要件

住宅取得等資金に係る贈与税の非課税措置を申請する受贈者は、次の要件をいずれも満たすことが必要です。

- ①贈与時に贈与者の直系卑属であること

- ②贈与年の1月1日において、18歳以上であること

- ③贈与年の合計所得金額が2,000万円以下※1であること

※1 床面積が40㎡以上50㎡未満の場合、1,000万円以下であること

- ④贈与年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築※2・取得又は増改築等※3をすること

※2 「新築」には、贈与を受けた年の翌年3月15日において屋根(その骨組みを含みます。)を有し、土地に定着した建造物として認められる時以後の状態にあるものが含まれます。

※3 「増改築等」には、贈与を受けた年の翌年3月15日において増築又は改築部分の屋根(その骨組みを含みます。)を有し、既存の家屋と一体となって土地に定着した建造物として認められる時以後の状態にあるものが含まれます。

- ⑤贈与年の翌年3月15日までにその家屋に居住すること、又は、同日後遅滞なくその家屋に居住することが確実であると見込まれること(遅くとも同年12月31日までに居住する必要があります。)

家屋の要件

本措置の対象となる家屋は、次の要件をいずれも満たすことが必要です。

- ①その者が主として居住の用に供する家屋であること

- ②床面積が50㎡以上※1、240㎡以下であること

※1 合計所得金額が1,000万円以下の場合、40㎡以上

- ③店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

- ④取得等した家屋が既存住宅の場合、以下のいずれかを満たすものであること

1)1982年1月1日以後に建築されたもの

2)建築後使用されたことのあるもので、地震に対する安全性に係る基準に適合するものとして、

・耐震基準適合証明書(家屋の取得の日前2年以内にその証明のための家屋の調査が終了したものに限る)

・建設住宅性能評価書の写し(家屋の取得の日前2年以内に評価されたもので、耐震等級(構造躯体の倒壊等防止)に係る評価が等級1、等級2又は等級3であるものに限る)

・既存住宅売買瑕疵保険付保証明書(家屋の取得の日前2年以内に締結されたものに限る)

のいずれかにより証明されたもの

※既存住宅の取得後に耐震改修工事を行う場合であっても、所要の手続を行うことにより、本特例措置の適用を受けることが可能です。

非課税限度額の500万円加算の対象となる「質の高い住宅」とは、次のいずれかの基準に適合する住宅であること

新築住宅

- ①断熱等性能等級5以上(結露の発生を防止する対策に関する基準を除く)かつ一次エネルギー消費量等級6以上の住宅

※ 令和5年12月31日までに建築確認を受けた住宅又は令和6年6月30日までに建築された住宅は、断熱等性能等級4以上又は一次エネルギー消費量等級4以上

- ②耐震等級(構造躯体の倒壊等防止)2以上、又は免震建築物の住宅

- ③高齢者等配慮対策等級(専用部分)3以上の住宅

既存住宅・増改築

- ①断熱等性能等級4以上又は一次エネルギー消費量等級4以上の住宅

- ②耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物の住宅

- ③高齢者等配慮対策等級(専用部分)3以上の住宅

増改築工事等をする場合の要件

- ①その者が主として居住の用に供する家屋であること

- ②増改築等後の床面積が50㎡以上※1、240㎡以下であること

※1 合計所得金額が1,000万円以下の場合、40㎡以上

- ③店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

- ④居住の用に供する家屋について行う増改築等が、一定の工事※2に該当することにつき「増改築等工事証明書」により証明されたものであること(当該工事が下記一の工事の場合、確認済証又は検査済証の写しでも可)

- ⑤増改築等の工事に要した費用の額が100万円以上であること

※2 一定の工事とは、以下の1~8のいずれかの工事をいいます

(下記の工事は、非課税限度額の500万円加算の対象)。

- 1.増築、改築、建築基準法上の大規模の修繕又は大規模の模様替

- 2.マンションの場合で、床又は階段・間仕切壁・主要構造部である壁のいずれかの過半について行う修繕又は模様替

- 3.居室・調理室・浴室・便所・洗面所・納戸・玄関・廊下のいずれかの床又は壁の全部について行う修繕又は模様替

- 4.一定の耐震基準に適合させるための修繕又は模様替

- 5.一定のバリアフリー改修工事

- 6.一定の省エネ改修工事

- 7.給水管・排水管又は雨水の浸入を防止する部分に係る修繕又は模様替(リフォーム工事瑕疵担保責任保険契約が締結されているものに限る)

- 8.次ページの「質の高い住宅」(増改築等)の基準に適合させるための修繕又は模様替

引用元:国土交通省 住宅取得等資金贈与に係る贈与税の非課税措置について

さらに、非枠枠内での贈与があっても、贈与税の申告が必要です。贈与税の申告をしなければ特例の適用を受けられないため、申告期限を守ることが重要です。子の非課税措置を有効に活用することで、大きな節税効果を得ることができ、不動産購入の資金計画に大きなメリットをもたらします。

どのような住宅が対象になるのか?

住宅取得等資金贈与の非課税制度の適用を受けるためには、購入する住宅が特定の基準を満たしている必要があります。 特に、省エネ住宅の場合には最大1,000万円までの非課税限度額が適用されます。省エネ住宅とは、エネルギー効率の高い仕様を持つ住宅のことで、断熱性や省エネルギー性能の基準については、前節の【家屋の要件】をご参照ください。

一方、省エネ住宅に該当しない一般住宅についても、500万円までの非課税限度額が適用されます。 新築住宅だけでなく、条件を満たした中古住宅も制度の対象となります。購入しようと検討中の物件が本制度を適用できるかどうかについては、購入する住宅の仕様などを確認し、販売している不動産仲介業者にご相談ください。

また、住宅の引き渡し期限やその他の条件も制度適用の要件として挙げられているため、事前に確認を行い、適切な手続きを進めることが大切です。

非課税限度額とは? 特例を活用するための条件

不動産購入時に両親や祖父母から贈与を受けた場合、非課税限度額を活用することで贈与税がかからずに資金を受け取ることが可能です。この非課税限度額は、住宅の種類や購入時の状況によって異なります。また、通常の年間贈与の基礎控除と併用することもできるため、効率よく資金を集めることができます。

ここでは、非課税限度額の具体的な金額や、住宅の種類によって適用される金額の違い、併用可能な制度について詳しく説明します。これらの条件を理解し、適切に利用することで、不動産購入時の負担を軽減することが可能です。

非課税限度額の具体的な金額と条件

住宅取得等資金の非課税限度額は、省エネ等住宅の場合、最大1,000万円、それ以外の住宅では最大500万円です。この金額は、両親や祖父母から受け取る贈与の金額が対象となり、この限度額内であれば贈与税を支払う必要がありません。

ただし、この非課税特例を受けるためには、いくつかの条件を満たす必要があります。まず、贈与を受けた翌年の3月15日までに住宅の引き渡しが完了していることが必須です。また、贈与を受ける側の合計所得金額が2,000万円以下であることも重要な条件となります。この2つの条件を満たしていない場合、非課税特例は適用されません。

さらに、贈与を受けた金額が非課税限度額内であっても、贈与税の申告が必要です。非課税特例を受けるには、贈与税の申告を期限内に正しく行うことが不可欠で、申告を忘れると、たとえ非課税限度額内の贈与であっても課税される事となりますので注意して下さい。

住宅の種類に応じた非課税限度額の違い

非課税限度額は、購入する住宅の種類によって異なります。特に、省エネ等住宅と一般住宅では非課税枠に大きな違いがあります。

省エネ等住宅の場合

省エネ等住宅とは、断熱性が高くエネルギー効率が優れている住宅を指し、高断熱窓など、環境に配慮した設備を備えているものです。この住宅を購入または建築する場合、最大1,000万円までの贈与が非課税となります。省エネ等住宅は環境にやさしいだけでなく、税制面でも優遇措置が取られています。

一般住宅の場合

一方、省エネ等住宅に該当しない一般的な住宅の場合でも、非課税限度額は最大500万円まで適用されます。新築住宅だけでなく、一定の条件を満たす中古住宅も対象となります。更に既存住宅においても『質の高い住宅』に該当する、または基準を満たすようにリフォームを施した場合は、非課税限度額は500万円プラスされて最大1,000万円までとなります。購入する住宅が『質の高い住宅』に該当するかどうかは、販売業者やリフォーム業者に確認することが重要です。

非課税限度額は、住宅の種類によって大きく変わるため、購入を検討している住宅の種類をよく確認し、最適な資金計画を立てることが重要です。

通常の年間贈与と併用できる制度とは?

住宅取得等資金の非課税特例は、通常の年間贈与税の基礎控除と併用することができます。通常、年間110万円までの贈与は非課税となりますが、この枠に加えて住宅取得資金の非課税制度を適用すれば、より多くの金額を無税で受け取ることが可能です。

例えば、省エネ等住宅を購入する場合、1,000万円の非課税限度額に加えて、年間110万円の基礎控除を併用することで、合計1,110万円まで無税で贈与を受けることができます。同様に、一般住宅であれば、500万円の非課税限度額と年間贈与の110万円を合わせて610万円まで無税で贈与が可能です。

この併用により、より効率的に資金援助を受け取ることができ、住宅購入にかかる負担を軽減することができます。ただし、贈与税の申告が必要な点や、非課税枠を超える金額に対しては通常の贈与税が課税される点には注意が必要です。これらの制度を賢く活用することで、負担を抑えながら理想の住宅購入を実現できるでしょう。

住宅資金贈与の特例を活用するための重要な注意点

住宅取得等資金贈与の非課税特例を活用することで、不動産購入にかかる資金負担を大幅に軽減できますが、この特例を適用するためにはいくつかの注意点を理解しておくことが非常に重要です。特に、贈与を受けた後の手続きや条件を満たさないと、特例の適用が無効になり、結果的に贈与税を支払うことになってしまうことがあります。ここでは、贈与後の住宅引き渡しの期限、所得制限、そして申告の重要性について詳しく解説します。

贈与後の住宅引き渡し期限に注意

住宅取得等資金贈与の特例を適用するためには、贈与を受けた翌年の3月15日までに住宅の引き渡しを受ける必要があります。この期限を過ぎてしまうと、特例の適用が出来なくなるので、受け取った資金に対して通常の贈与税が課されてしまいます。

特に、新築のマンションや注文住宅を購入する場合、引き渡しが遅れる可能性があるため注意が必要です。注文住宅の場合、工事の進行具合や天候によって引き渡し日が遅れるケースがあります。また、新築マンションでは、売買契約を結んでから引き渡しまで1年以上かかることもあります。このような状況では、贈与を受けた年の翌年3月15日までに引き渡しが完了しないと特例の適用を受けることができません。

そのため、住宅の購入スケジュールをよく確認し、引き渡し時期が確実に特例の適用期間内に収まるように計画することが大切です。また、スケジュールが難しい場合は、引き渡し時期に合わせて贈与のタイミングを調整することも一つの方法です。

所得制限を確認しよう

住宅取得等資金贈与の特例を受けるためには、贈与を受ける人の合計所得金額が2,000万円以下である必要があります。これは、収入が高い人には特例を適用しないというルールであり、受贈者(贈与を受ける人)が2,000万円を超える所得を持っている場合、この特例を利用することができません。

注意すべきは、単なる給与所得だけではなく、その他の所得もすべて含めた合計所得で判断される点です。たとえば、現在住んでいる家を売却した際に譲渡所得が発生した場合、それも合計所得としてカウントされます。このため、住宅の売却益が加わることで、一時的に合計所得が2,000万円を超えてしまい、特例の適用を受けられなくなるケースもあります。

対策としては、贈与を受けるタイミングを調整することが挙げられます。たとえば、譲渡所得が発生した年には贈与を受けず、翌年に受け取ることで合計所得を2,000万円以下に抑えることが可能です。これにより、贈与税の特例を活用しつつ、贈与を無税で受け取ることができます。

申告を忘れないことが大切

住宅取得等資金贈与の特例を適用するには、贈与税の申告を必ず行わなければなりません。たとえ非課税限度額内の贈与であっても、贈与税の申告を行わないと特例が無効となり、通常の贈与税が課されてしまいます。非課税だからといって申告が不要になるわけではないため、申告を忘れずに行うことが非常に重要です。

申告の期間は、贈与を受けた翌年の2月1日(贈与税は16日ではなく1日から)から3月15日までです。この期間内に申告を行わなければ、たとえ適用条件をすべて満たしていたとしても、贈与税の特例が適用されず、贈与額に対して高額な税金が課されることになります。また、申告をしなかったことで贈与税の追徴課税が発生するリスクもあります。

正しい申告を行うためには、必要書類を揃え、申告期限内に税務署に提出することが必要です。贈与契約書や贈与を証明する書類、住宅の購入に関する契約書などが必要となるため、あらかじめ準備を進めておきましょう。特例を利用する際には、税理士などの専門家に相談するのも一つの手です。こうすることで、申告ミスを防ぎ、安心して特例を活用することができます。

住宅取得等資金贈与の非課税制度はいつまでか?

住宅取得等資金贈与の非課税制度は、不動産購入を考える方にとって非常に有利な制度です。しかし、この制度は永続的に利用できるわけではなく、期限が定められています。特例を活用したい方は、制度の期限や延長に関する最新情報を把握しておくことが重要です。ここでは、制度の期限や最新情報、そして延長の背景とその理由について詳しく解説します。

制度の期限と最新情報

住宅取得等資金贈与の非課税制度は、現在、令和8年(2026年)12月31日まで延長されています。本来、この制度は令和5年(2023年)12月31日で終了する予定でしたが、税制改正によって延長されました。これにより、一定の条件を満たす限り、この特例を適用して資金援助を無税で受け取ることができます。

省エネ等住宅であれば、最大1,000万円、それ以外の住宅でも最大500万円までの贈与が非課税となるこの制度は、贈与を受ける方にとって非常に大きなメリットを提供しています。期限内に贈与を受ければ、この非課税枠を活用することが可能です。

ただし、税制改正や政府の方針によっては、この制度が再度延長される可能性もあれば、逆に改廃される可能性もあるため、定期的に最新情報を確認することが大切です。特に、住宅市場の動向や税制に関連するニュースを注視しておくと、スムーズに対応できるでしょう。

延長の背景とその理由

住宅取得等資金贈与の非課税制度が延長された背景には、日本政府の住宅市場活性化と世代間の資産移転を促進するという目的があります。日本では少子高齢化が進んでおり、若い世代の住宅購入を支援する政策が重要視されています。親や祖父母からの資金援助を通じて、若い世代が住宅を購入しやすくすることは、住宅市場の活性化にもつながります。

また、この制度は、親から子への資産移転を促進することも目的としています。多くの高齢者が保有する資産を早めに次世代に移転することで、相続時に発生する税負担を軽減し、経済の循環をスムーズにする効果があります。住宅取得等資金贈与の非課税制度は、このような資産移転を税負担なく行える重要な手段として位置付けられています。

さらに、住宅購入支援は、持ち家率を維持し、安定した住環境を提供するという社会的な意義もあります。住宅取得を支援することで、将来的な家計負担を減らし、消費の安定化や地域経済の活性化にも寄与しています。

このような背景から、住宅取得等資金贈与の非課税制度は今後も延長される可能性がありますが、制度がどのように変更されるかは政府の財政方針に大きく依存しています。したがって、特例を活用したい場合は、早めに手続きを進めることが推奨されます。

贈与に関するよくある失敗例とその対策

住宅取得等資金の贈与特例を活用すれば、資金を無税で受け取ることができ、不動産購入にかかる負担を軽減できます。しかし、適用要件を満たさない場合、特例が適用されず、贈与税の負担が大幅に増えることがあります。ここでは、よくある失敗例とその対策を取り上げ、制度を正しく活用するためのポイントを解説します。

引き渡しが間に合わなかったケース

住宅取得等資金の贈与特例を利用する際、贈与を受けた年の翌年3月15日までに住宅の引き渡しが完了していなければ、特例を適用できません。この条件を満たさないと、贈与税の非課税制度が無効となり、通常の贈与税が課税されます。

よくある失敗例として、注文住宅や新築マンションを購入した場合に、引き渡しが契約時に予定していたスケジュールより遅れてしまうことがあります。特に、天候や資材不足の影響で進行状況に遅れが生じる場合があります。こうした事態により、贈与を受けた年の翌年3月15日までに引き渡しが間に合わず、特例を利用できなくなるケースが少なくありません。

- 対策

住宅の購入スケジュールをしっかり確認し、特例の適用期限に間に合うように計画を立てることが重要です。特に、新築物件や注文住宅の場合、引き渡しの遅延リスクがあるため、贈与のタイミングを引き渡し時期に合わせて調整するか、あらかじめ余裕を持った贈与計画を立てることが効果的です。

所得制限を超えてしまったケース

住宅取得等資金贈与の特例を受けるためには、贈与を受ける人の合計所得金額が2,000万円以下であることが条件となっています。この制限を超えると、特例を利用できず、贈与税が課税されることになります。

よくある失敗例として、贈与を受ける年の所得が予想外に増加してしまうケースがあります。たとえば、給与収入に加えて、現在所有している不動産を売却したことで譲渡所得が発生し、その年の合計所得が2,000万円を超えてしまう場合です。このようなケースでは、贈与特例を利用できないため、思わぬ税負担が発生することになります。

- 対策

贈与を受けるタイミングを調整し、所得が2,000万円を超えないようにすることが有効です。たとえば、不動産を売却する年と贈与を受ける年をずらすことで、所得制限をクリアすることができます。また、年収が近くにある場合は、税理士などの専門家に相談し、適切な贈与計画を立てることが重要です。

申告漏れによる税負担増加のケース

非課税限度額内での贈与であっても、贈与税の申告が必須です。申告を行わないと、たとえ贈与額が非課税枠内であっても、特例の適用が無効となり、通常の贈与税が課税されてしまいます。この申告漏れは、特に初めて贈与を受ける方に多い失敗の一つです。

たとえば、800万円を省エネ住宅の購入資金として贈与された場合、非課税限度額内であるため「申告の必要がない」と誤解し、申告を行わないケースがあります。しかし、非課税の特例を適用するためには、必ず贈与税の申告が必要です。これを怠ると、課税されるだけでなく、遅延によるペナルティとして無申告加算税や延滞税が課せられる可能性もあります。

- 対策

贈与税の申告を忘れずに行うことが大切です。申告の期限は贈与を受けた翌年の2月1日から3月15日までですので、この期間内に税務署に必要書類を提出する必要があります。贈与契約書や住宅購入に関する書類を用意し、漏れなく申告を行いましょう。申告手続きが不安な場合は、税理士に依頼して正確に進めることも一つの方法です。

特例適用時の相続に関する注意点

住宅取得等資金贈与の非課税特例は、不動産購入時に非常に有利な制度ですが、この特例を利用して資金を受け取った場合、将来の相続に影響を及ぼす可能性があります。特例を利用して贈与を受けた際には、後々の相続でトラブルが発生しないよう、事前に適切な準備をすることが重要です。ここでは、特別受益の概念や、相続トラブルを避けるための準備、相続と贈与を計画的に行うためのアドバイスを解説します。

特別受益とは?

特別受益とは、相続人の一部が生前に被相続人(亡くなる人)から贈与を受けていた場合、その贈与額を相続財産に加算して計算する仕組みです。つまり、特例を利用して住宅取得資金として贈与を受けた場合、その金額が「特別受益」として考慮される可能性があります。

たとえば、親が子どもに1,000万円の住宅取得資金を贈与し、後にその親が亡くなった場合、他の相続人が「生前に贈与を受けた額を考慮して相続を分けるべきだ」と主張することができます。特別受益のルールに基づくと、贈与を受けた額は実際の相続財産に含めて考えるため、相続分が調整されることになります。

- 注意点

特別受益に該当するかどうかは、贈与の性質や規模によって判断されます。住宅取得等資金の贈与は、高額になることが多いため、特別受益として扱われるケースが多いです。相続が発生する前に、この点を家族全員で話し合い、合意を得ておくことが大切です。

相続トラブルを避けるための事前準備

住宅取得資金贈与の特例を利用した際、後々の相続時に家族間でトラブルが起こることがあります。特に、相続財産の分配に関して「不公平だ」と感じる人がいる場合、相続争いに発展する可能性があります。そのため、贈与を受ける際には、相続人全員が納得できるような準備をすることが重要です。

- 対策

相続トラブルを避けるためには、まず贈与の事実を明確にしておくことが大切です。贈与契約書を作成し、贈与の金額や目的を明記しておくことで、後に「誰が、どれだけ贈与を受けたのか」を明確にできます。また、家族間で贈与の内容について事前に話し合い、全員が納得できるようにしておくことも効果的です。

さらに、遺言書を用意しておくことも有効です。遺言書には、贈与の内容や相続の意向を明確に記載しておくことで、相続時の混乱を防ぎ、法定相続分に基づく不公平感を解消することができます。遺言書があることで、相続の際に法的にも明確な指示が示され、家族間でのトラブルが起こりにくくなります。

不動産プロのアドバイス:相続と贈与の計画を立てよう

相続や贈与に関しては、計画的に進めることが非常に重要です。不動産購入をする際に親からの資金援助を受ける場合、相続と贈与の関係を考慮した計画を立てることで、相続税や贈与税の負担を軽減しつつ、家族全員が納得できる形で資産移転を行うことが可能です。

不動産のプロとしては、まず贈与のタイミングと相続時期を考慮した計画が重要であることを強調します。生前贈与を利用することで、相続税の対象となる財産を減らすことができ、贈与税の特例を活用することで税負担を最小限に抑えることができます。ただし、所得制限や贈与後の相続時に特別受益として扱われるリスクもあるため、慎重に計画を立てることが大切です。

- プロのアドバイス

贈与のタイミングを計画的に

相続が近いと見込まれる場合、早めに贈与を進めて資産移転を行うことで、贈与税や相続税の節税効果を最大限に活用できます。

専門家への相談を忘れずに

相続税や贈与税の計算は複雑であり、家族の状況によって最適な対応は異なります。税理士や不動産の専門家に相談し、正確なアドバイスを受けることで、将来的なトラブルを回避できます。

遺言書の準備を怠らない

贈与を受けた際には、遺言書を作成しておくことが相続時のトラブルを防ぐための重要なポイントです。家族全員の合意を得るためにも、遺言書を法的に整備しておくことが推奨されます。

これらの対策を講じることで、家族間の信頼を保ちつつ、相続と贈与をスムーズに進めることができると思います。

サクっと学べる!住宅取得資金贈与と非課税限度額の特例:まとめ

住宅取得等資金贈与の非課税制度を活用すれば、親や祖父母からの資金援助を無税で受け取り、理想のマイホームを手に入れるチャンスが広がります。この特例では、最大1,000万円(省エネ住宅の場合)までの贈与が非課税となり、自己資金を大幅に増やすことで、住宅ローンの負担も大きく軽減できます。ただし、贈与を受けるためには、引き渡しの期限や所得制限などの条件を満たす必要があり、申告も忘れずに行うことが重要です。

さらに、この制度を使って資金を受け取った後、将来の相続においても、家族間でのトラブルを防ぐための準備が必要です。特別受益や相続トラブルを避けるため、事前に家族と話し合い、贈与契約書や遺言書を整備しておくと安心です。

この制度には期限があり、令和8年12月31日までに贈与を受けることで、このメリットを享受できます。早めに行動すれば、より多くの恩恵を受けられます。専門家に相談し、税金や相続の不安を解消しながら、夢のマイホームを無理なく手に入れましょう。今すぐ行動し、将来の不安をなくし、安心の未来を築いてください。

松屋不動産販売株式会社 代表取締役:佐伯 慶智からの提案

不動産購入は、人生において大きな決断です。そして、理想の物件を見つけるためには、豊富な情報と信頼できるパートナーが必要です。松屋不動産販売株式会社では、愛知県や静岡県西部を中心に、幅広い物件情報を取り揃え、皆様の理想のマイホーム探しをお手伝いしています。

まずは【会員登録】をしていただくことで、最新の物件情報にすぐアクセスでき、気になる物件をスムーズに検索できる環境が整います。会員登録は無料で、物件数も豊富に取り揃えているので、たくさんの選択肢の中からあなたにぴったりの一軒が見つかります。

また、物件探しに迷った際は、当社のプロフェッショナルなスタッフに直接ご相談いただける【来店予約】をおすすめします。資金計画や贈与税の特例活用など、不動産購入に関する疑問点や不安を解消し、最適なプランをご提案いたします。

ぜひこの機会に、【会員登録】と【来店予約】を活用し、安心してマイホーム探しを始めてください。