誰でもできる!住宅ローン借入可能額の簡単な計算法を紹介します

不動産購入を検討中の皆さん、住宅ローンの借入可能額を自分で計算できると、不安を解消し安心して物件選びを進められます。本記事では、特にはじめて住宅購入を検討している方を対象に、住宅ローンの借入可能額を簡単に計算する方法を分かりやすく解説します。難しそうに思える計算も、シンプルな手順と具体的な計算式を使えば、誰でもすぐに結果を得ることができます。また、自分で計算することで、無理のない返済計画を立てられ、不動産購入におけるリスクを最小限に抑えることができます。これを読めば、住宅ローンの不安を払拭し、自分に最適な借入可能額を簡単に把握できるでしょう。さあ、早速計算を始めて、理想の住まいを手に入れる第一歩を踏み出しましょう!

目次

はじめに:電卓と100万円あたり返済目安で計算可能です

不動産購入を考え始めたら、まず知っておくべきことは住宅ローンの借入可能額です。自分で計算できることで、無理のない返済計画を立てることができ、不動産購入を安心して進められます。実際の計算は複雑そうに思えるかもしれませんが、電卓と簡単な返済目安を使えば、誰でもできる簡単な計算です。特に、100万円あたりの月々の返済額を基準にすることで、借入可能額を簡単に把握できます。この記事では、その具体的な方法を詳しく解説していきます。

自分で計算してみよう!初めての住宅ローン借入額

初めて不動産購入を考える方にとって、住宅ローンの借入可能額を自分で計算することは一見難しく感じるかもしれません。しかし、基本的なステップを踏むことで、簡単に計算できます。まずは、自分の年収と毎月の支出を把握し、これを基に銀行が採用する返済比率を適用して計算します。たとえば、年収が500万円の場合、返済比率を35%とすると、年間の返済可能額は175万円までということになります。この金額から逆算して、どれだけの住宅ローンを借り入れられるかを計算します。こうした簡単な計算を行うことで、無理のない不動産購入計画が立てられるでしょう。

但し、返済比率を守れば、安全で、かつ楽な返済かというとそうではありません。あくまでも『あなたの年収では、ここまで(上限)借りる事ができますよ』というひとつの目安ですので、その範囲内で無理のない金額を借りることが推奨されています。『ご利用は計画的に』という事です。

- 返済比率とは?

年収に占める全ての借入れ※の年間合計返済額の割合(=総返済負担率)の事を言います。

※全ての借入には、住宅ローンの返済以外にマイカーローン、教育ローン、カードローン(クレジットカードによるキャッシングや商品の分割払い、リボ払いによる購入を含みます)などの現在返済中の全ての借入れを指します。

例えば、住宅金融支援機構のフラット35であれば、返済比率は以下の基準で定められています。

|

年収 |

400万円未満 |

400万円以上 |

|

基準 |

30%以下 |

35%以下 |

引用元:住宅金融支援機構 年収による借入額などの制限はありますか。

なぜ自分で計算することが重要なのか?

住宅ローンの借入可能額を自分で計算することには、大きなメリットがあります。銀行のシミュレーションツールに頼るだけでは、あなたの生活スタイルや将来の計画を十分に反映できないことがあります。自分で計算することで、無理のない返済額を見極めるとともに、将来の家計に影響を与えないかを確認できます。さらに、自分で計算することで、金利や返済期間がどのように借入額に影響するかも理解しやすくなります。この理解が深まることで、借入金額と物件購入を慎重なものとして、より安心して不動産購入を進められるのです。

自分で計算することのメリット

不動産購入を検討している方にとって、住宅ローンの借入可能額を自分で計算することには大きなメリットがあります。自分で計算することで、無理のない返済計画を立てることができ、将来的な不安を減らすことができます。また、不動産購入における妥協点や譲れないポイントを明確にすることで、理想の住まい選びをより確実なものにすることができます。以下で詳しく解説します。

住宅購入のために妥協できる部分を理解できる

初めての不動産購入では、すべての条件を満たす物件を見つけるのは難しいかもしれません。そのため、どこまで妥協できるかを把握することが重要です。住宅ローンの借入可能額を自分で計算することで、予算の範囲内でどのような物件が、購入可能かが明確になります。たとえば、立地、広さ、築年数といった要素を考慮し、何を優先し、何を妥協できるかを決めることができます。これにより、物件選びの際に現実的な視点で判断でき、購入後の満足度も高まるでしょう。

将来のために譲れない部分を把握できる

不動産購入は長期的な投資です。したがって、将来を見据えた決断が必要になります。借入可能額を自分で計算することで、現状だけでなく将来的な家族構成や収入変動にも対応できる、譲れない条件を明確にすることができます。たとえば、家族が増えることでの子供部屋の確保や部屋の増設、老後の生活を考慮したバリアフリー化など、長期的な視点で必要な要素を考慮できます。また、こうした譲れない部分をしっかりと把握することで、後悔のない不動産購入が実現できます。

将来の事はもう一歩踏み込んで考えましょう。あなたは、35年間大病をせず、働き続けられますか?

住宅ローン借入可能額を計算するための基本ステップ

不動産購入を考える際に、住宅ローンの借入可能額を正確に計算することは、成功への第一歩です。自分で計算することで、無理のない返済計画を立て、不動産購入を安心して進めるための基盤を築くことができます。ここでは、住宅ローンの借入可能額を計算するための基本ステップを詳しく解説します。

まずは自分の年収を把握

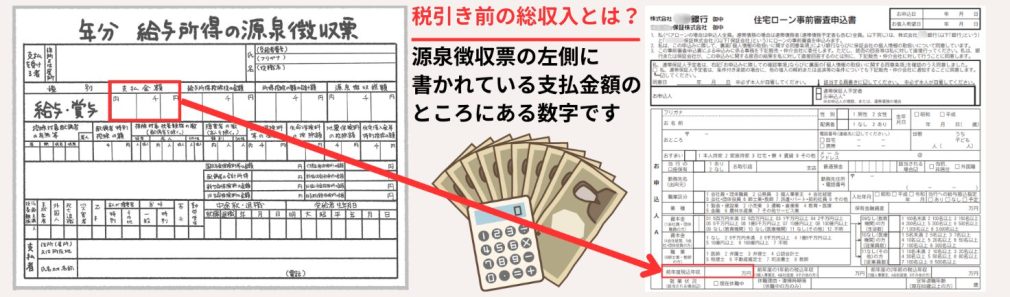

最初に行うべきステップは、自分の年収を正確に把握することです。年収は、住宅ローンの借入可能額を計算する上で最も基本的なデータです。年収とは、税引き前の総収入のことを指します。給与所得者の場合、源泉徴収票に記載されている金額が基準となりますが、フリーランスや自営業者の場合は、過去数年間の平均収入を基に計算します。これにより、正確な借入可能額を算出するための準備が整います。

借入可能額の計算に必要な情報リスト

年収を把握したら、次に借入可能額を計算するために必要な情報を集めます。以下のリストを参考に、必要な情報を整理しましょう。

- 年収

税引き前の総収入

- 月々の生活費

家賃、光熱費、食費、交通費などの固定的な支出

- その他のローン

自動車ローンや教育ローンなど、現在返済中の借入金額

- 金利

住宅ローンに適用される金利(固定金利または変動金利)

- 返済期間

返済を予定している期間(多くの方は20〜35年)

- 自己資金

頭金として用意できる金額

これらの情報を揃えることで、計算がスムーズに進み、現実的な借入可能額が導き出せます。

シンプルな計算式の紹介

必要な情報が揃ったら、実際に借入可能額を計算してみましょう。ここでは、誰でも簡単に使えるシンプルな計算式を紹介します。

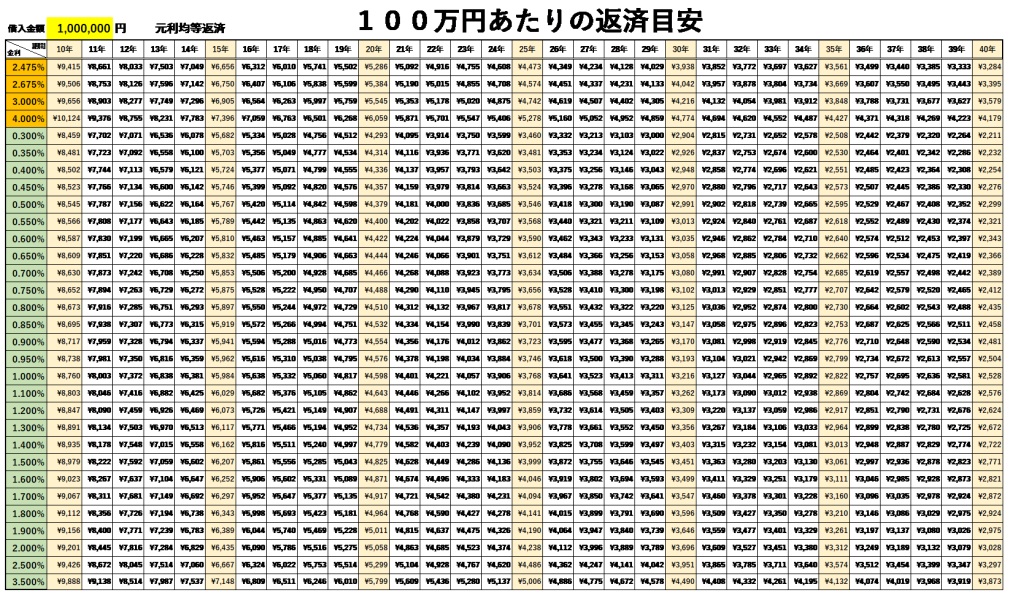

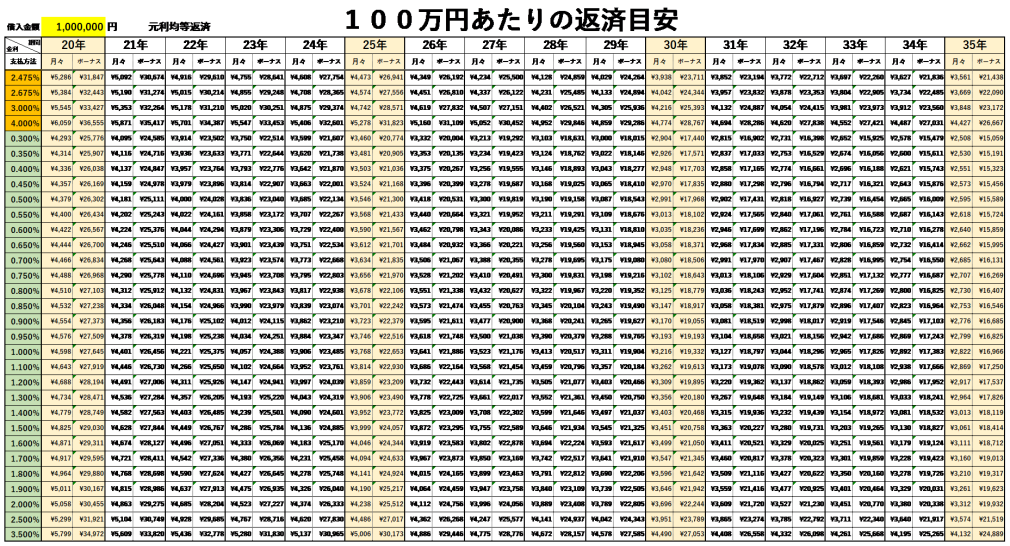

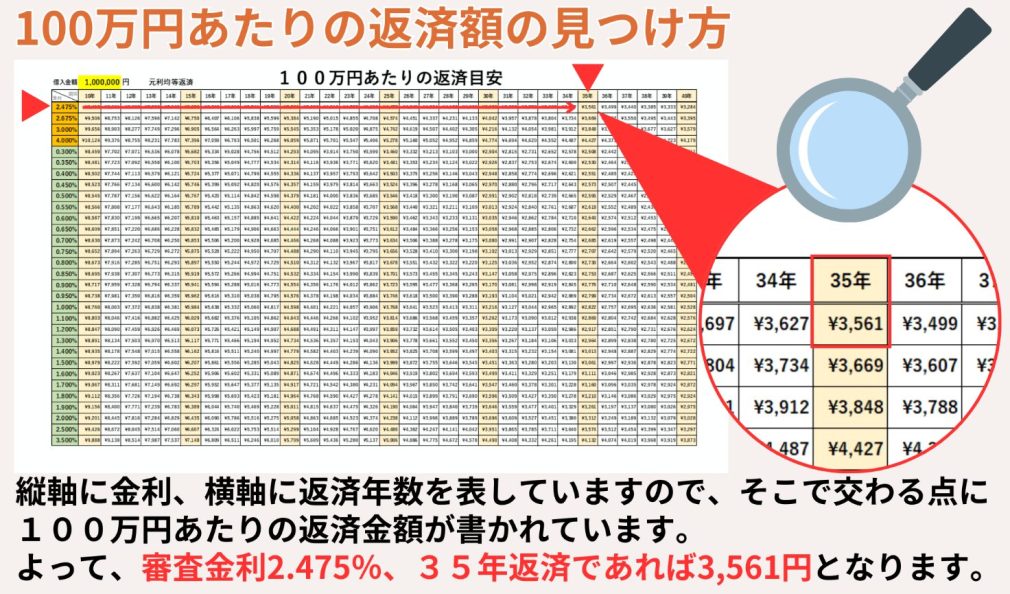

表1:100万円あたりの返済目安(月々払いのみ)

表2:100万円あたりの返済目安(ボーナス払い併用)

借入可能額を算出する公式は以下の通りです。

借入可能額 =(年収×年収で定める返済比率÷12)÷審査金利での100万円当りの返済金額

(※表参照)

返済比率とは、先に説明をしましたが、年収に対する年間返済額の割合で、一般的に25%から35%の範囲で設定されます。例えば、年収が450万円、返済比率が30%、審査金利が2.475%、返済期間が35年の場合、次のような計算になります。

(年収×返済比率)÷返済金額=借入可能額

(4,500,000円×30%÷12ヶ月)÷3,561円=31.59224百万円

A.借入可能額3,150万円

- 審査金利とは?

金融機関が、住宅ローンをいくらまで貸し出しできるか審査をする際に使用する金利の事で、一般的に実行金利よりも高めに設定されています。

金融機関は、住宅ローンが始まった後に金利が上昇した場合を想定し、高い金利でもローンの返済が継続可能かどうかを判断する一つの材料として、審査金利を用いて審査を行います。その為、実際に借りる金利よりも高い金利で審査をしている訳です。

昨今の政策金利引き上げの状況を勘案すると、近い将来、審査金利は上昇するかもしれません。私が、現役で営業していた十数年前の都市銀行の審査金利は4.00%であったことを考えるとそう遠い話ではないでしょう。

この計算を行うことで、借入可能額(上限)を簡単に把握することができます。これにより、不動産購入の予算が明確になり、現実的な計画を立てることが可能になります。

実際に借入可能額を計算してみよう

不動産購入を具体的に進めるためには、住宅ローンの借入可能額を自分で計算することが重要です。このステップを通じて、無理のない返済計画を立てるための基盤を築くことができます。ここでは、年収や月々の支払い額、ボーナス払いを考慮した3つの計算方法を詳しく解説します。初心者の方でも簡単に実践できるように、具体的な例を交えて説明しますので、ぜひ試してみてください。

年収から借入可能額を計算する方法

まず、年収を基にした借入可能額の計算方法です。これは、最も一般的な方法であり、年収に対する返済比率を使って計算します。返済比率とは、年収のうち、どれだけを年間のローン返済に充てるかを示す割合です。通常、この比率は25%から35%の範囲で設定されます。

借入可能額 = (年収×年収で定める返済比率÷12)÷審査金利での100万円当りの返済金額

(※表参照)

例えば、年収が390万円で返済比率を25%と設定した場合、年間の返済額は97.5万円となります。この年間返済額を基に、返済表を使って借入可能額を計算してみましょう。

年間返済額 = 390万円 ×25%= 97.5万円

審査金利2.475%の場合

借入可能額 =(97.5万円÷12)÷3,561円=22.81466百万円

A.借入可能額2,280万円

審査金利4.00%になった場合

借入可能額 =(97.5万円÷12)÷4,427円=18.35328百万円

A.借入可能額1,830万円

この方法により、年収に基づいた現実的な借入可能額が簡単に算出できます。この数値を基に、予算内で最適な不動産購入計画を立てることができます。

月々支払い額から借入可能額を計算する方法

次に、月々の支払い額を基に借入可能額を計算する方法です。この方法は、毎月の返済額を基にして、無理のない借入可能額を見積もるのに役立ちます。まず、自分が無理なく支払える月々の返済額を設定します。

借入返済額 =月々の返済額÷審査金利での100万円当りの返済金額

(※表参照)

例えば、月々の返済額を8万円とした場合の借入可能額を計算します。

審査金利2.475%として

月々の返済額=8万円

借入可能額=80,000円÷3,561円=22.46559百万円

A.借入可能額2,240万円

なお、返済比率がオーバーしていないかもチェックする必要があります。

年間返済額=8万円×12ヶ月=96万円

・96万円÷25%=384万円

・96万円÷30%=320万円

返済比率25%までの金融機関であれば、上記2,240万円の借入をするには、年収が384万円以上ないと審査に通りません。返済比率30%までの金融機関であれば、同様の借入をする場合の年収は320万円でOKという事になります。

この方法(返済比率のチェック含む)を使えば、毎月の家計を考慮した現実的な借入額を把握することができます。

月々支払額とボーナス払い併用での借入可能額を計算する方法

最後に、月々の支払いとボーナス払いを併用して借入可能額を計算する方法です。ボーナス時に追加の返済を行うことで、月々の負担を抑えながら、より希望の借入が可能になります。

例えば、月々の返済額を7万円、ボーナス返済額(1回)を20万円と設定した場合、年間返済額は124万円になります。今回はボーナス払いがありますが、同様の計算方法となります。

審査金利2.475%として ※表2を使って計算します。

月々の返済額=7万円 ボーナス払い(1回)返済額=20万円

月々払いでの借入可能額=70,000円÷3,561円=19.65739百万円

A.借入可能額1,960万円

ボーナスでの借入可能額=200,000円÷21,438円=9.32922百万円

A.借入可能額930万円

各々の借入可能額を合算します。

1,960万円+930万円=2,890万円

A.借入可能額2,890万円

なお、今回も返済比率がオーバーしていないかもチェックする必要があります。

年間返済額=月々の返済額を7万円、ボーナス返済額(1回)を20万円なので、年間返済額は124万円

年収が500万円で金融機関が定める返済比率が25%の場合

返済比率(124万円÷500万円)×100=24.8% 返済比率は25%以下なので借入が可能となります。

この方法を活用することで、ボーナスを上手に活用し、月々の返済負担を軽減しつつ、希望の借入額を確保することが可能です。これにより、無理のない範囲で理想の住まいを手に入れることができるでしょう。

計算結果をどう見るか?

住宅ローンの借入可能額を自分で計算した後、その結果をどのように活かすかが不動産購入成功のカギです。ただ単に計算結果を見て、その額全てを借りるのではなく、自分のライフスタイルや将来の計画と照らし合わせて、慎重に判断する必要があります。ここでは、計算結果を地元の不動産市場と照らし合わせる方法と、無理なく借入額を設定するためのポイントを解説します。

地元の不動産市場と計算結果の照らし合わせ

まず、計算した借入可能額が、地元の不動産市場でどのように活かせるかを確認しましょう。地域ごとに不動産価格は大きく異なり、同じ借入可能額でも購入できる物件の地域・種類や広さが異なるため、地域の市場価格を理解することが不可欠です。

例えば、借入可能額が2,500万円であった場合、都市部では専有面積の小さいマンションが選択肢となるかもしれませんが、郊外や地方都市では広めの一戸建てを視野に入れることができるかもしれません。具体的に、自分が住みたい地域の不動産価格をリサーチし、そのエリアでの平均価格や物件の種類を確認することが大切です。地元の不動産仲介業者に相談したり、インターネットの不動産ポータルサイトを利用したりして、リアルタイムの市場データを収集することが、現実的な不動産購入計画を立てる上で重要なステップとなります。

不動産情報ライブラリを活用して、市場動向・過去の成約事例などを確認して、購入価格の参考にしてください。

引用元:国土交通省 不動産情報ライブラリ

不動産情報ライブラリの利用方法や活用方法は、過去のコラムをご参照ください。

また、地元の市場動向に加え、周辺環境や将来的な地価の動向なども考慮することで、購入後の満足度を高めることができます。具体的には、「駅からの距離」「近隣の学校やスーパーの有無」「将来的な再開発計画」など、長期的に価値が維持される要素を確認することが大切です。

借入額を無理なく設定するためのポイント

借入可能額の計算結果はあくまで一つの目安であり、実際にどれだけ借りるかを決める際には、無理のない返済計画を立てることが重要です。無理なく借入額を設定するためには、次のポイントに注意しましょう。

まず、ライフスタイルと将来の計画を見直すことです。現時点で返済可能な金額であっても、将来的に家族が増える、収入が変動するなどの要因を考慮する必要があります。これにより、将来の家計に負担をかけずに済む金額を設定できます。

次に、返済負担率を慎重に検討しましょう。一般的には、返済負担率は年収の25%から35%が目安とされていますが、自分の家計にどの程度の負担がかかるかをしっかりと見極めることが必要です。仮に、返済比率を高めに設定するとしても、生活に余裕が持てる範囲での調整が求められます。

理想的な住宅ローンの返済額とは、一般的には家計の月収の約25%以下とされています。コチラの記事で確認して下さい。

さらに、金利変動のリスクにも注意が必要です。特に変動金利での借り入れを検討している場合、将来的に金利が上昇するリスクを考慮し、余裕を持った返済計画を立てることが大切です。例えば、現在の金利が低い場合でも、将来的に金利が上昇した際に返済額が増える可能性を視野に入れて、月々の返済額に余裕を持たせると安心です。

最後に、自己資金の割合も考慮しましょう。頭金を多く用意することで、借入額を抑え、月々の返済負担を軽減することができます。また、ボーナス払いを併用する場合も、ボーナスが減少するリスクを見越し、無理のない範囲で設定することが求められます。

無理のない借入額を設定することで、返済に追われることなく、安定した生活を送ることができます。最終的には、計算結果を基に自分に最適な借入額を見極め、不動産購入を成功させるための一歩を踏み出しましょう。

借入可能額を増やすためのコツ

不動産購入を検討している方にとって、住宅ローンの借入可能額を増やすことは、理想の物件を手に入れるための大きなポイントです。しかし、無理をして借入額を増やすのではなく、計画的で賢明な方法を用いることが重要です。ここでは、借入可能額を増やすための具体的なコツを紹介します。

審査金利が低い金融機関を選ぶ

借入可能額を増やすために、まず検討すべきは審査金利が低い金融機関を選ぶことです。審査金利とは、金融機関が住宅ローンの審査を行う際に用いる基準金利であり、実際の金利より高めに設定されています。この審査金利が低ければ低いほど、借入可能額が増える可能性があります。

例えば、A銀行では審査金利が3.0%、B銀行では2.475%と設定されている場合で具体的に計算してみましょう。

年収500万円の方が、返済比率が同じ(30%)であると仮定して、A銀行とB銀行ではいくら違いが出るのか?

- A銀行の場合

(500万円×30%÷12ヶ月)÷3,848円=32.48440百万円

A.借入可能額3,240万円

- B銀行の場合

(500万円×30%÷12ヶ月)÷3,561円=32.48440百万円

A.借入可能額3,510万円

その差額は、約270万円になります。

審査金利は金融機関によって異なるため、複数の金融機関を比較検討し、最も有利な条件を提供する金融機関を選ぶことが重要です。特に、インターネット銀行や地方銀行では、大手銀行と比べて審査金利が低いケースがあるため、これらの選択肢も含めて検討することをお勧めします。

借入可能額を減少させる意外な要素

借入可能額を増やすためには、逆に借入可能額を減少させる意外な要素についても理解しておく必要があります。これにより、不要な要素を排除し、最大限の借入額を確保することができます。

まず、クレジットスコア(信用情報)です。クレジットカードの支払遅延や多額のカードローン残高があると、金融機関はその情報を基にリスクを評価し、借入可能額を低く設定することがあります。たとえば、過去に何度も支払遅延がある場合、これがクレジットスコアに悪影響を与え、住宅ローン審査においてマイナスに働くことがあります。最悪の場合、金融機関から住宅ローンを否認されることもあります。

次に、既存のローンです。マイカーローンなどは、住宅ローンと比べて返済期間が短いため支払額が多くなる傾向があり、返済比率を圧迫してしまいます。この結果、借入可能額が減少する場合がよくあります。ローンの申し込みは慎重に行い、余計なリスクを避けることが重要です。

また、転職直後のローン申請も注意が必要です。勤続年数が短いと、金融機関は安定した収入が続くかどうかを懸念し、借入可能額を低く設定することがあります。もし、可能であれば、勤続年数が1年以上経過してからローンの申し込みを検討すると、借入可能額が増える可能性があります。

既存の借入を返済して住宅ローン借入可能額を増やす

既存の借入を返済することも、住宅ローンの借入可能額を増やすための有効な手段です。既に他のローン(自動車ローンや教育ローンなど)を抱えている場合、その返済が住宅ローン審査における負債と見なされ、借入可能額が減少することがあります。

例えば、毎月の自動車ローン返済額が3万円の場合、この金額が住宅ローンの審査時に影響し、借入可能額が数百万円減少する可能性があります。こうした場合には、可能であれば自動車ローンを一括返済し、住宅ローン審査前(または融資実行前)に負債をなくすことで、借入可能額を増やすことができます。

実際に計算してみましょう

年収500万円、返済比率30%、審査金利2.475%、返済期間35年の場合における借入可能額を計算

- 毎月の自動車ローン返済額が3万円ある場合

年間返済額=500万円×30%=150万円

借入可能額=(150万円÷12-30,000円)÷3,561円=26.67789百万円

A.借入可能額2,660万円

- 既存の借入がない、または上記自動車ローンを完済した場合

年間返済額=500万円 ×30%=150万円

借入可能額=(150万円÷12)÷3,561円=35.10249百万円

A.借入可能額3,510万円

借入可能額の差額は850万円にもなります。今回の例のように、既存の借入があり、ある程度自己資金に余裕がある場合は、既存借入れを完済することで、借入可能額が増加して希望する物件に手が届くこともあります。

また、リボ払いなどのクレジットカード残高がある場合も、これを一括で清算することで、住宅ローン審査における総負債額を減らし、借入可能額を増やすことが期待できます。金融機関は、申込者の総合的な返済能力を評価するため、既存の負債が少ないほど、より高い借入可能額を提供してくれる可能性が高まります。

こうした手段を用いて、計画的に既存の借入を整理し、住宅ローンの借入可能額を増やすことが、不動産購入の成功に繋がるでしょう。

計算結果を元に次のステップへ

住宅ローンの借入可能額を自分で計算した結果を元に、次のステップに進みましょう。不動産購入は人生の大きな決断ですので、計算結果をしっかり活用して、無理のない物件選びを進めることが重要です。ここでは、計算結果を元にした物件選びのポイントと、不動産仲介業者との連携について詳しく解説します。

計算結果を元に物件選びを始める

まずは、計算した借入可能額を基に、現実的な物件選びを始めましょう。ここでのポイントは、予算内で無理なく自分の希望に合った物件を見つけることです。インターネットの不動産サイトや物件情報アプリを利用して、希望するエリアや条件に合った物件をリストアップします。

たとえば、借入可能額が4,000万円の場合、その予算内で購入可能な物件を検索し、複数の候補をピックアップしましょう。このとき、価格だけでなく、物件の広さ、立地、築年数、周辺環境なども考慮することが大切です。特に、エリアごとの価格相場を把握しておくことで、現実的な選択がしやすくなります。

さらに、優先順位を明確にしておくことも重要です。たとえば、「駅から近いことが最優先」「家族が増えることを考えて部屋数を重視する」など、自分にとって譲れない条件と妥協できる部分を整理しましょう。これにより、数多くの物件の中から最適な選択ができるようになります。

具体的なアクションとして、物件見学の予約を取り、できるだけ多くの物件を実際に見てみることをおすすめします。写真やインターネット上の情報では分からない細かな部分を確認することで、より納得のいく選択ができるでしょう。

ここからは不動産仲介業者と一緒に物件を見に行こう

物件選びの次のステップは、信頼できる不動産仲介業者と連携し、実際に物件を見に行くことです。不動産仲介業者は、あなたの予算や希望条件を元に、最適な物件を提案してくれるプロフェッショナルです。また、彼らのネットワークを活用することで、市場には出ていない「未公開物件」の情報を得られることもあります。

物件を見学する際には、事前に質問したいポイントをリストアップし、仲介業者に相談することを忘れずに。例えば、「日当たりの良さ」「騒音レベル」「近隣の環境」など、実際に住んでみないと分からない点を重点的に確認しましょう。また、物件の見学時には、内装の状態や建物の構造、周辺の生活環境など、写真やインターネットの情報だけでは分からない実際の状況をしっかりチェックすることが重要です。

さらに、不動産仲介業者との連携を強化するために、コミュニケーションを積極的に取ることが大切です。あなたの希望や懸念点をしっかり伝えることで、より精度の高い物件提案が受けられます。また、購入に向けた手続きや住宅ローンの選択肢についても、プロのアドバイスを受けることで、安心して進めることができるでしょう。

最後に、複数の物件を比較し、最終的な決断を下す際には、仲介業者の意見だけでなく、自分自身の感覚も大切にしてください。計算結果を元に、冷静かつ慎重に金融機関や住宅ローンを選択することで、満足度の高い不動産購入を実現することができるはずです。

誰でもできる!住宅ローン借入可能額の簡単な計算法を紹介します:まとめ

不動産購入は、人生で最も大きな決断の一つです。そのため、まずは住宅ローンの借入可能額を自分で計算し、現実的な資金計画を立てることが不可欠です。年収や月々の支払い額を基に計算し、自分に無理のない借入額を把握することが第一歩となります。そして、その計算結果を基に、不動産購入を現実のものとするため、地元の不動産市場で予算に見合った物件を探しましょう。

借入可能額を増やすためには、審査金利が低い金融機関を選ぶことや、既存の借入を整理することが有効です。また、計算結果を活かして、自分に最適な物件を選ぶ際には、優先順位を明確にし、譲れない条件をしっかり整理することが重要です。物件選びのステップでは、不動産仲介業者との連携が成功の鍵となり、プロのサポートを受けることで、理想に近い物件を見つけることができるでしょう。

今すぐ、あなたもこれらのステップを踏んで、安心して理想の不動産購入を進めましょう。自分で計算した借入可能額を元に、物件選びを始め、信頼できる不動産仲介業者と一緒に新しい住まいを探すことで、満足のいく結果を得られるはずです。新しい生活を始めるための準備は整いました。今こそ、行動に移し、あなたの夢の住まいを手に入れてください。

松屋不動産販売株式会社 代表取締役:佐伯 慶智からの提案

松屋不動産販売株式会社の代表取締役、佐伯 慶智です。この度は、私たちのコラムをご覧いただき、誠にありがとうございます。初めて不動産購入を検討されている方にとって、住宅ローンや物件選びは大きなステップです。そんな皆様に、松屋不動産販売が全力でサポートいたします。

まずは、ぜひ会員登録をご検討ください。会員登録をしていただくと、一般には公開されていない限定物件を含む、最新の不動産情報をいち早くご覧いただけます。また、ご希望のエリアや条件に合った物件情報が、自動的にメールで届くため、理想の住まいを見つける時間が大幅に短縮できます。不動産購入に関するお得な情報も定期的にお届けしますので、初めての方でも安心して購入計画を進められます。

さらに、具体的なご相談や物件の内覧をご希望の方には、来店予約をおすすめします。専門知識を持つスタッフが、あなたのご希望に沿った物件を厳選し、最適なプランをご提案いたします。住宅ローンのご相談や、未公開物件の紹介も行っていますので、購入を真剣に検討されている方には非常に有益です。

今すぐ会員登録をして、最新の物件情報を手に入れましょう。そして、ぜひご来店予約をいただき、私たちと一緒に理想の住まいを探し始めてください。皆様のご来店を心よりお待ちしております。