いつが最適?住宅購入のタイミングとその悩みを解消する方法について

住宅購入は人生の大きな決断の一つであり、多くの方が「いつが最適なタイミングなのか」という疑問を抱えています。この重要な疑問に対し、具体的な解決法を提供することが、本記事の目的です。不動産市場の動向、経済状況、自己資金の準備、そしてそれぞれのライフステージに合わせた最適なタイミングの見極めが、賢い住宅購入への第一歩となります。ここでは、住宅購入における共通の悩みを解消し、各個人に最適なタイミングを見つけ出すための方法を、分かりやすく解説していきます。市場の分析から始まり、自己資金の計画、ライフイベントとの兼ね合い、そして住宅ローン承認のタイミングなど、複数の視点からアプローチしていきます。この記事を通じて、読者の皆さんがそれぞれの状況に適した住宅購入のタイミングを見極め、スムーズな購入プロセスを実現する手助けをすることを目指しています。

目次 [非表示]

住宅購入のタイミングを見極める重要性

住宅購入は、多くの人にとって一生のうちで最も大きな買い物の一つです。タイミングを見極めることは、将来の資産価値やライフプランに大きく関わるため非常に重要になります。そのため、不動産市場や経済状況の分析、自己資金の準備、ライフイベントの考慮など、多角的な分析が要求されるのです。

経済状況と不動産市場の分析

自宅を購入するにあたっては、経済状況と不動産市場の動向をしっかりと分析することが大切です。金利の動きや経済成長率、雇用状況などのマクロ経済の指標から不動産市場がどう変化していくかを予測する必要があります。また、地域による不動産価格のトレンドや新築物件と中古物件の市場動向も注目するべきポイントです。長期的な視点を持ちつつ、時流にあった購入判断を行うことが肝心です。

企業の設備投資、雇用・求人状況、業況判断など様々な視点で日本経済を見ることが出来ます。

日本銀行ホームページ:短観日本銀行 Bank of Japan

自己資金の準備と予算の設定

住宅購入に際しては、自己資金の準備と適切な予算の設定が重要になります。自己資金は、諸費用を含めて購入価格の20~30%が目安とされています。また、月々の返済が収入に占める割合を把握し、将来の収支計画も含めた上で予算を設定することが大切です。予算を設定する際には、ライフスタイルを損なわない範囲で無理のない計画を立てることが肝要になるでしょう。

自己資金・借入の目安については、過去のコラムに詳しく記述しておりますので、そちらをご確認ください。

ライフイベントと住宅購入の関係

人生の大きな節目であるライフイベントは、住宅購入のタイミングと密接に関連しています。結婚、子どもの誕生、転職や昇進などの出来事は、住環境の変更や新しい住宅購入の要因となり得ます。これらのライフイベントを見据えつつ、現実的な住宅ニーズを把握し、それに合った物件選びをすることが重要です。予期せぬライフイベントが発生したときには、住宅ローンの条件変更や住替えなど、柔軟に対応できるプランニングが求められます。

ご所有不動産・ご自宅の買換えや住替えに関することは、下記のコラムで詳しく書いています。

住宅購入に迷うあなたへの解決法

住宅購入は、一生に一度の大きな決断です。どのような家を買うべきか、立地はどこがいいのか、予算内で希望を叶えることはできるのか、多くの疑問があることでしょう。そんな迷いを解消するための方法をいくつかご紹介します。諸条件をじっくり考え、将来を見据えた選択をすることが重要になります。

プロの意見を参考にするメリット

住宅購入に際して不動産のプロフェッショナルにアドバイスを受けることには、大きなメリットがあります。不動産のプロは市場情報に精通しており、購入時の価格相場や、将来の地価の動向など、一般の購入者にはなかなか見えてこない情報を提供してくれます。また、法律面でのアドバイスも得られるため、購入後のトラブルを防ぐことにも繋がるでしょう。

実際、プロからの提案によって、まだ開発されていないが将来性のあるエリアや、再開発で価値の上昇が予想されるエリアなど、新たな選択肢を見つけることもできます。彼らの見解を参考にすれば、資産価値の高い快適な家を手に入れることができるでしょう。

家族やパートナーと話し合う重要性

家を購入する際は、家族やパートナーの希望を理解し合うことが非常に大切です。各々が抱える価値観やライフスタイルを尊重しつつ、共通の目標や夢を共有することで、最適な住宅選びができるでしょう。この対話を通じて、実際に住宅購入において何を最も優先すべきか、どのような暮らしを望んでいるのかが明確になります。

例えば、子育てを考慮して学校や公園の近くを優先したい、仕事の便を考えて交通アクセスの良い場所を選びたいなど、多様なニーズについて話し合いましょう。互いの意見を尊重し、合意点を見つける過程で、より深い理解が生まれ、購入後の満足度も高まることに繋がります。

住宅購入後、すべてが万事上手くいくとは限りません。下記のコラムで想定しておくことも大切なことです。

快適な住環境を実現するためのリサーチ

理想的な住環境を実現するためには、十分なリサーチが不可欠です。インターネットや資料請求、モデルハウスの見学などを通じて、可能な限り多くの情報を集めることが重要になります。住宅展示場を訪れることで、最新の設備や機能、間取りの動向を知ることができるでしょう。また、希望する地域の生活環境や学校、病院、ショッピング施設など日常生活に関連する様々な情報も確認しておきましょう。

さらに、実際にその地域を訪れ、地元の住民との会話から生の情報を得ることも大切です。地元住民ならではの視点から、メディアでは伝わらないリアルな地域の魅力や問題点を知ることができます。このようにして収集した情報を基に、ライフスタイルに合った最良の選択をしていきましょう。

住宅ローン承認の最適なタイミング

住宅ローンの承認を受けるには、最適なタイミングが重要です。市場の金利動向、自己資金の準備、利用可能な金融機関の比較など多くの要素を考える必要があります。効果的な計画を立て、適切な時期に申し込むことで、経済的な負担を減らすことが可能になります。

金利動向をチェックする

金利は住宅ローンの返済額に大きく影響する重要なファクターです。日本銀行の政策や経済状況によって、金利は変動します。最も低い金利で借入れを行いたい場合は、経済ニュースをこまめにチェックし、金利予測に基づいて申し込みのタイミングを見計らう技術が必要になります。金利が低下傾向にある時はローンの申し込みに適していますが、金利が上昇する兆しが見えたら、早めの申し込みが賢明です。

住宅ローンの仕組みを理解して、失敗のない借入戦略を実行したい方は、こちらのコラムをご確認ください。

審査基準の理解と準備

住宅ローンの審査を無事に通過するには、金融機関の審査基準をしっかり理解し、必要な準備を行うことが大切です。審査基準とは、申込者の年収や職種、勤続年数、他の借入れ額などによって異なりますが、基本的に安定した収入があることが求められます。また、信用情報が審査に大きく影響するため、申し込み前には自分の信用情報を確認し、クレジットカードの利用額を適正に保つなど、金融機関から信頼される行動を心掛けることが大事です。

ローンプラン比較のコツ

住宅ローンプランを比較する時は、金利だけでなく、返済期間や団体信用生命保険(団信)の条件、事前審査の有無など多様な点を考慮する必要があります。それらを総合的に比較することで、最適な住宅ローンを見つけ出すことができます。また、キャンペーンや特典もしばしば提供されており、これらを利用することでさらに経済的な利益を得ることが可能です。重要なのは、複数の金融機関のプランを丁寧に検討することです。専門家に相談するのもよい選択肢です。

不動産市場のトレンドと住宅購入タイミング

不動産市場は常に変動しており、購入の最適なタイミングを見極めることは容易ではありません。市場動向を理解し、最新の情報をもとに計画的に行動することが重要です。地政学的な要因や経済状況の変化が不動産価格に大きく影響を与えるため、賢明な判断が求められます。

新築と中古物件の購入時期の違い

新築物件の価格は供給状況や建設コストに左右されますが、中古物件の価格は市場の需給バランスや物件の状態が大きく関わってきます。新築物件を購入する場合、物件完成の前に予約を入れることが一般的です。しかし、中古物件の場合は、長期間市場に出回っている物件や、販売開始から時間が経過した物件の値下がりが期待できることもあります。季節的な需要の波も考慮に入れ、丁寧な市場分析を行うことで好条件での購入が可能となるでしょう。

新築を買うなら1-3月の年度末がオススメ、また中古住宅も捨てがたいという方は、下記のコラムを読んで下さい。

地域別不動産市場の分析

不動産市場は地域によって大きな差があります。例えば、経済が盛んな東京や大阪などの大都市では、土地の需要が高く、価格も上昇傾向にあります。一方で、地方都市や郊外では、人口減少による供給過多が見られることがあります。また、観光地や温泉地など特定の地域性を持つ場所では、季節的な要因やイベントによる需要の変動が影響することも考えられます。それぞれの地域の経済状況、発展計画、交通アクセスなどを詳しく分析し、将来性を見極めることが重要です。

季節や政策変更のタイミングを逃さない

不動産市場は季節や政策変更によっても変動します。例えば、春は新生活のスタートに伴い、不動産の需要が増加します。そのため、この時期は競争率が高まり、物件価格が上昇する傾向があります。逆に、冬期は需要が落ち着く時期なので、ゆっくりと物件選びができるかもしれません。また、税制優遇策の導入や住宅ローンの金利変動など、政策変更も購入タイミングの重要な要素です。変更があった際には迅速に情報をキャッチし、行動を起こすことが大切です。

若者夫婦・子育て世帯の方には、うれしい補助金制度があります。下記コラムをご参照ください。

住宅購入における自己資金と予算計画のステップ

家を買う際、自己資金の準備と予算計画の立て方はとても重要です。将来の生活を左右する大きな買い物に対して無理のない計画を立てることが、長期的に見て安心したマイホームライフを送る秘訣となります。まず自己資金の準備から始め、頭金の割合や住宅ローンの組み方を検討し、キャッシュフローを見越して計画的に動くことが重要です。

頭金の理想的な割合

頭金とは、住宅購入時に初めに支払う自己資金のことを指します。理想的な頭金の割合は、物件価格の20〜30%程度といわれています。しかし、これはあくまで目安であり、個人の金融資産や収入、家計の状況によって最適な割合は変わります。多くの専門家は、頭金を多くすることでローンの金額が減り、利息負担が軽減されるためにおすすめしています。頭金の準備には時間がかかりますが、早期の計画立てと目標設定により実現可能です。自己資金が十分にある場合は多めに設定し、そうでない場合は無理のない範囲で計画しましょう。

住宅購入計画の具体的な策定

住宅購入計画を策定する際には、具体的な年数や金額を明確にすることが肝心です。まず、希望する家のタイプやエリアを定め、平均的な物件価格を把握しましょう。その上で、頭金の準備と住宅ローンの組み方の2つをバランスよく検討します。住宅ローンは返済期間や金利タイプなど多岐に渡る選択肢があり、自身の収入や将来の見通しを考慮して計画する必要があります。また、購入に際してかかる諸経費や保険料も忘れずに計算に入れましょう。予期せぬ出費に備えた緊急資金も考慮に入れ、綿密な計画を立てることが大切です。

キャッシュフローの予測と管理

キャッシュフローの予測と管理は、住宅購入後の安定した生活を維持する上で欠かせません。予測では、毎月の収支を細かく把握し、住宅ローンの返済額や生活費、教育費など将来の支出を詳細に計画します。この予測を元に、家計簿や家計管理アプリを使って日常的な支出を管理していくことが肝要です。さらに、収入に変動があった場合の対策や、退職時に備えた投資計画も含めたキャッシュフローマネジメントを行うことで、金融的な安定を図ります。計画通りに運んでいかない事も考えられますが、定期的に見直しを行い、柔軟に対応していくことが重要です。

ライフスタイルに合った家探しのポイント

枚挙にいとまのある住宅選びの基準ですが、最も大切なのは個人や家族のライフスタイルに適したものを選ぶことです。安心して長く住める空間、そのための家探しのコツを三つの視点から議論してまいりましょう。

通勤・通学圏内の物件探し

日々の生活の中で欠かせない通勤や通学。それらを快適にするためには、物件探しにおいて位置がカギとなります。まず、通勤時間の目安として、片道30分以内をおすすめします。時間が短いほど日々の疲れを軽減でき、プライベートタイムをより充実させることができます。また、バスや電車などの公共交通機関の便の良さ、駅からの距離もポイントです。通勤・通学路の安全性も見逃せません。夜遅くなっても安全に帰宅できる環境かどうか、実際に通勤・通学時間帯にそのルートを歩いてみるのも大事です。地域によっては自転車やバイクでの通勤を考慮した場合、駐輪場の有無なども検討材料になります。

家族構成の変化と住宅選び

家族構成は時とともに変化します。独身から夫婦へ、子どもが生まれ育つ家庭へと。そのたびごとに最適な住空間は変わります。子育てを考える場合、教育施設へのアクセスの良さや子どもが安全に遊べる環境が重要です。それだけでなく、将来の家族構成の変化を見すえた間取りの柔軟性も大切です。例えば、子どもの成長に合わせて間仕切りを変えられる、または増改築がしやすい構造かどうかなど、住まいの将来性を考慮することが長期的な視点で望ましいです。また、高齢の親御さんとの同居や将来の介護のことを考慮したバリアフリー性も重視すべき点です。

長期的視点での住環境の考慮

家を選ぶ際には、ただ今のライフスタイルに合っているかだけでなく、先のことも見据えることが大切です。例えば、住環境においては、現在の静かさや緑の多さも考慮に入れつつ、周辺の開発計画もチェックしておくべきです。今は閑静な場所でも、将来的に大型商業施設が出来る可能性があると、生活の利便性は向上するものの、騒音や交通量の増加など、住環境が大きく変わることも考えられます。自然環境の充実や災害リスクの低い地域を選ぶことも重要です。また、このエリアの不動産価値が将来的に上がるか下がるかの予測も、資産としての住まいを考える上で外せないポイントです。常に長期的な視野を持ち、将来の自分たちや子どもたちが快適に過ごせる場を選びましょう。

愛知県令和5年度:大規模小売店舗立地法届出一覧 新設【法第5条第1項】

静岡県:大規模小売店舗立地法届出一覧

住宅購入後のライフプラン設計

住宅を手に入れた後のライフプラン設計は、将来にわたる安定した生活のために非常に重要です。住宅購入は一生のうちで最大の買い物とも言えるイベントですから、そこからの資金計画は慎重に練らねばなりません。家計のやりくりや将来設計を見直すことで、安心して暮らせる未来を築くことができるのです。

日々の生活費の見直し

住宅を購入すると、それまでの生活リズムが大きく変わることもあります。日々の生活費を見直すことは家計管理で最も基本的なステップであり、無駄を省くことで将来に備えることができます。まずは、食費や光熱費、通信費などの固定的な出費を見直し、節約できる部分はないかを検討しましょう。次に、趣味や娯楽にかかる費用を見直し、必要な支出と優先度を考えなければなりません。貯蓄を増やすことは、将来に備えるための大切な一歩であり、急な出費があったときにも対応することができます。

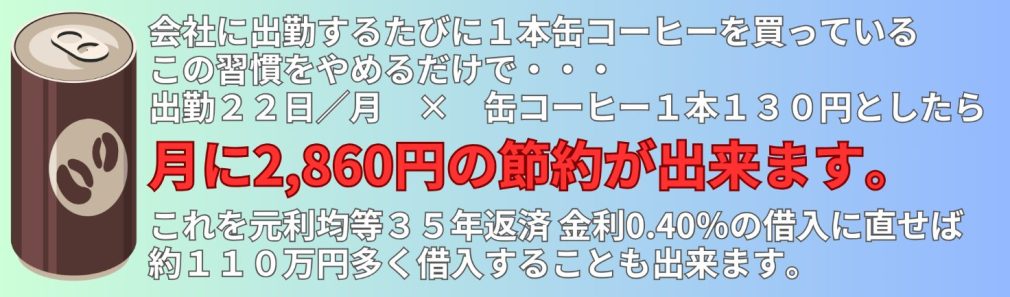

習慣と惰性を見直していくだけで、家計は大きく変わります。上図の缶コーヒーを毎日買うのをやめてみるとか、携帯・スマホもキャリアを格安スマホに変えてみるとか、外食が多かったご家庭は、新居に移ったら、外食を減らして、奥様とご主人で夕飯を作るとか・・・ちょっとした事で家計は変わりますので、是非やってみてください。

子供の教育資金の計画

子供がいる家庭にとって、教育資金の計画は非常に重要です。早い段階から資金計画を立てておくことで、資金不足に陥るリスクを減らします。具体的な計画を立てるためには、子供の進学希望や教育コースを把握し、それに対して必要な費用を試算することが大切です。奨学金制度や学資保険など、利用できる制度についてもしっかりと調べて活用することが大切です。また、余裕があれば学資保険以外にも投資などで資金を運用することも一つの手段です。教育資金のためだけでなく、緊急時に役立つ資金を確保しておくことが、家庭全体の金融戦略において重要になります。

老後の生活設計と住宅ローン返済

住宅ローンの返済は長期にわたるものであるため、老後の生活設計と並行して考える必要があります。老後に安定した生活を送るためには、十分な資金計画が必要です。まず、現役時代にいかに貯蓄を増やし、運用するかが鍵を握ります。公的年金に加えて、個人年金やiDeCoなどの個人年金を活用し、収入源を拡充することが大切です。また、医療費や介護費用も想定しておくべきです。これらを考えながら、住宅ローンの返済計画も緻密に作成し、収入減に柔軟に対応できる体制を整えることが重要です。計画的な返済と老後の生活設計を並行して進めることで、安定した未来を実現することができるでしょう。

住宅購入前に検討すべきリスク管理

住宅を買う前には、数多くのリスクを慎重に管理することが求められます。資産価値の維持と増加を期待しての購入であっても、環境の変化や市場の動向によっては価値が下落することも考えられます。そうした時のための対策を練っておくことが大切です。

不動産の価値下落リスクへの備え

不動産の購入は、大きな資金を動かす決断ですが、市場は常に変動するものです。物件自体の老朽化や地域の人口動態、経済状況などによって、価値は下落するリスクを抱えているのです。こうしたリスクに対応するためには、購入物件の将来性をじっくりと分析することが重要です。また、不動産価値と関連する経済状況を常に監視し、必要ならば売却や賃貸など、柔軟な資産運用を行うことが重要になります。収益のためのポートフォリオを組む際は、購入後の市場価値の変動を予測し、バランスの良い投資計画を立てる必要があります。

生命保険や火災保険の加入検討

家の購入は人生で一大イベントですが、計画には予期せぬ災害や病気、死亡などのリスクが付随します。こうした時に備えるため、生命保険や火災保険等の加入を真剣に検討することが肝心です。生命保険は、持家を持つことによる家族の経済的負担を軽減し、万が一の時にも家族の生活を守るための手立てとなります。火災保険は、火事は勿論のこと、自然災害による損害もカバーしてくれる他、近年では補償の範囲を選べる保険も増えています。これらの保険を選ぶ際は、補償内容の把握はもちろん、家計に過度な負担をかけない保険料の設定も重要です。

災害リスクと物件選定の重要性

日本は地震や台風、集中豪雨など自然災害が多い国です。これを考慮に入れずに住宅を選ぶことは、将来的に計り知れないリスクを背負うこととなります。物件選定時には、地盤のしっかりした土地を選ぶ、洪水や土砂災害の危険が低い場所を選ぶなどの対策はもちろん、建物自体が持つ耐震性や耐久性にも注目する必要があります。まだまだ発展途上の地域や事前に十分なリサーチが必要な場所もあるため、購入前に地元の自治体や専門家から情報を得ることも重要です。また、災害時にコミュニティがどのように機能するか、その地域の防災計画や避難所の有無も確認するとよいでしょう。適切な物件の選定は、災害時のリスク管理において非常に重要な要素となります。

いつが最適?住宅購入のタイミングとその悩みを解消する方法について:まとめ

「いつが最適?住宅購入のタイミングとその悩みを解消する方法」は、住宅購入の際に直面する一般的な悩みと解決法を網羅的に説明した記事です。住宅購入は多くの人にとって一生に一度の大きな決断であり、そのタイミングを正確に見極めることは極めて重要です。本文では、市場動向、経済状況、自己資金の準備、ライフイベントのタイミングなど、多角的な視点から住宅購入の最適なタイミングを判断するための具体的な方法を提示しています。

さらに、住宅ローンの申請タイミングや金利の動向、そして審査基準の理解など、購入プロセスの各ステップにおける悩みへの解決法を詳しく解説しています。家族やパートナーとのコミュニケーションの重要性や、快適な住環境の選定に必要なリサーチ方法についても触れており、読者にとって実践的な知識を提供しています。