住宅ローン控除とふるさと納税を併用する賢い節税術

住宅ローン控除とふるさと納税を組み合わせた節税の極意を解説するこの記事では、賢い家計節約術をご紹介します。住宅ローン控除は新しい家を購入した際に大きな助けとなりますが、さらに節約を深めたいのであれば、ふるさと納税の利用も考慮に入れるべきです。これら二つの制度を上手に併用することで、税金の負担を効果的に減らすことが可能となります。ただし、これらの制度を最大限活用するには、それぞれの適用条件や計算方法をしっかりと理解する必要があります。この記事では、住宅ローン控除の基本からふるさと納税の魅力、そしてそれらを組み合わせる際のポイントまで、詳しくご案内します。実際の事例を用いてわかりやすく解説するため、税金に関する悩みを持つ方々にも安心して読んでいただけます。この記事を読めば、節税の道が明確になるはずです。さあ、賢い家計管理への第一歩を踏み出してみませんか?

目次

住宅ローン控除とは何か

住宅ローン控除は、マイホームを購入した際に組んだ住宅ローンの年間返済金に対し、一定期間、所得税から控除を受けられる制度です。この控除により、家計の負担が軽減され、住宅の購入を後押しする目的があります。さらに、経済全体の活性化にも寄与することが期待されているのです。

住宅ローン控除の基本を理解する

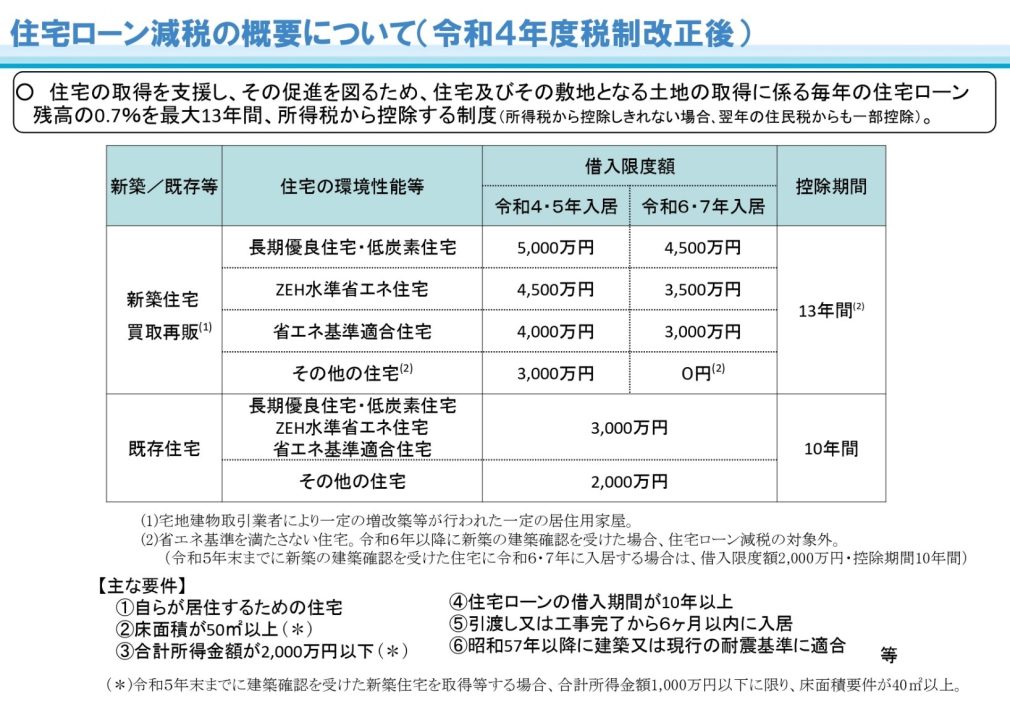

住宅ローン控除を受けるためには、まず制度の基本を理解することが欠かせません。この控除は、住宅を購入してから一定期間内に、新築・中古を問わず自己居住することを条件にしています。また、ローンの残高が特定の金額以上あることも必要です。控除を受けられる期間は、購入した年を入れて最長13年間とされており、その間、毎年の所得税から一定額が控除されるのです。住宅ローン控除を活用するためには、原則として、控除を受ける年の年末まで引き続き住んでいる事が条件となります。。

住宅ローン控除(住宅借入金等特別控除)については、こちらをご参照ください。

国交省YouTubeの説明動画もありますので、コチラも視聴してみてください。

控除を受けるための条件

控除を受けるための条件は複数あり、細かな要件が設けられています。重要な点として、ローン契約をした年の年末まで、住宅に実際に居住している必要があります。さらに、所得の上限も設定されており、一定の所得を超える場合は対象外となります。この他にも、適用される住宅が新築か既存住宅かで控除額、控除期間に違いがあるため、自身の状況に合わせた対策を練る必要があります。

※国土交通省 住宅借入金等特別控除概要を引用

控除額の計算方法

控除額の計算は、年末時点での住宅ローン残高に応じて行われます。具体的には、ローン残高の0.7%が所得税から控除されることになります。ただし、控除の上限額が設定されており、その年の所得税額を超える控除は受けられません。

つまり【納めている税金以上には還付されない】という事です。

よって、住宅ローンの年末の残高証明書、源泉徴収票をしっかりと確認して、控除額を算出して下さい。

控除の受け方と手続きの流れ

控除を受けるための手続きは、まずローンを組んだ金融機関から「借入金年末残高証明書」を取得することから始まります。次に、その年の確定申告を行う際に、前述の証明書をもとに所定の申告書を提出し、控除の適用を受けます。初めて申告する年は自分で確定申告が必要ですが、2年目以降は年末調整で手続きを行うこともできるようになるため、会社員などは比較的簡単に控除を受けることができるでしょう。ただし、所得制限を超えた場合などは適用外となるため、毎年の所得に変動がある場合は注意が必要です。

住宅ローン控除を確定申告(1年目)で申請する際の必要書類

確定申告で住宅ローン控除を申請する場合には、以下の書類が必要です。

- 住宅ローン控除を確定申告で申請する際の書類

- 確定申告書

- 本人確認書類の写し

- 源泉徴収票

- 住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 建物・土地の登記事項証明書

- 建物・土地の不動産売買契約書(請負契約書)の写し

給与所得者であれば、2年目からは年末調整で申請します。申請する際の必要書類

- 税務署から交付された特別控除証明書(残りの年度分まとめて送られてきます)

- 住宅ローンの年末残高等証明書

これらを会社に提出して完了します。

ふるさと納税のメリット

ふるさと納税をすることによるメリットというのは、単に税金が控除されるだけではありません。地域に貢献できる点と、氣に入った返礼品をうけとる楽しみもあります。このように、ふるさと納税は個人の節税対策としてのみならず、地域経済や産業発展に貢献する仕組みをつくるための一助となるのです。

ふるさと納税とは

ふるさと納税とは、地方自治体に対して寄付を行い、その金額に応じて税金が控除される制度です。利用者は、寄付を行う自治体を自由に選べ、自身が応援したい地域の事業や活動を選定することができます。加えて、寄付した金額のほとんどが税金から控除されるため、実質的な負担は少なくなります。この制度を利用することで、自分のふるさとや心意気に共感する地域を直接支援することが可能になり、日本全国の多様な地域がそれぞれの魅力を生かして発展する基盤を築くことに寄与していきます。

※ふるさと納税では原則として自己負担額の2,000円を除いた全額が控除の対象となります。

※ワンストップ申請ができるようになり(平成27年)申請も楽になりました。

税金控除としてのふるさと納税の効果

ふるさと納税には大きな税金控除の効果があります。寄付した金額に応じて、住民税や所得税から控除が受けられます。この控除を受けるためには、確定申告が必要となりますが、手続きを行うことで実質的には2,000円の自己負担のみで寄付が可能となります。さらに、所得に応じて控除上限額が定められているため、安心して寄付をすることができます。税金を納める際にこのような制度を活用することで、個人の節税につながるだけではなく、地方自治体への支援をすることができるのです。ふるさとのため、想いを込めた寄付をすることが、経済的な利益にも直結する制度がふるさと納税なのです。

返礼品の魅力

ふるさと納税で寄付をすると、多くの場合、その自治体から返礼品が提供されます。これは寄付に対する感謝の印として、地域特産の品物が送られるものです。例えば、新鮮な農産物や、特徴的な工芸品、地元で製造された加工食品など、地域ならではのアイテムが届きます。これらの返礼品を受け取ることもふるさと納税の大きなメリットの一つです。自身が選んだ地域の商品を手にすることで、その地域の文化や産業に触れることができると同時に、地域経済の活性化にも繋がるのです。ふるさと納税をすることで得られる喜びは、税金控除だけにあらず、返礼品による発見や感動もまた、価値あるものといえるでしょう。

私も10年近くふるさと納税をやっていますが、毎年米や特産品をもらっており、米を買いに行く事も無くなり、色んなモノが食べられて、とても有難い制度だと思っています。これはやらないと【もったいない】と思います。

返礼品の確認は、下記サイトが有名ですので、そちらをご参照ください。

![]()

![]()

![]()

住宅ローン控除とふるさと納税の併用

日本では税制の中で住宅ローン控除とふるさと納税制度という、二つの大きな節税メカニズムが利用できます。これらは独立した制度ですが、適切な知識と計画をもって利用することで、合わせ技としても活用することができます。私たちの税負担を軽減しつつ、地域貢献もできる一石二鳥の方法と言えるでしょう。

併用が可能な理由とそのメリット

住宅ローン控除とふるさと納税が併用できる理由は、それぞれが異なる税制の下で作られているからです。住宅ローン控除は所得税からの控除を基本としており、年末にローン残高に対して一定比率が控除されます。一方、ふるさと納税は寄付金額に応じた控除が自治体からのお礼の品とともに得られますが、これは住民税を対象としています。

メリットとしては、住宅ローン控除を利用することで、所得税の負担が軽くなり、手取り額が増える点です。それに加えて、ふるさと納税によって地方自治体への貢献もできるだけでなく、住民税も節税できるため、二重のメリットがあるのです。

併用時の注意点と制限

一見すると理想的な併用方法ですが、いくつかの注意点があります。まず住宅ローン控除は、ローンを組んでいる住宅に実際に住んでいる必要があります。さらに控除を受けられる期間には限りがあるので注意が必要です。また、ふるさと納税の控除についても上限が設計されており、計算を誤ると想定していた節税効果を得られないことがあります。

※ふるさと納税のサイトには、簡易または詳細のシミュレーションが出来ますので、源泉徴収票を参照しながら、入力をすれば、ふるさと納税で使える控除額が算出されます。また、住宅ローン控除にも対応していますので、ご安心ください。

特にふるさと納税の場合、寄付金控除の上限は年収に応じて変動するため、事前にしっかりとその額を確認することが肝心です。また、忘れがちなのが落とし穴として、寄附した金額の2000円分は控除されませんので、実質負担額を考慮する必要があります。

併用の計算例と実際の節税額

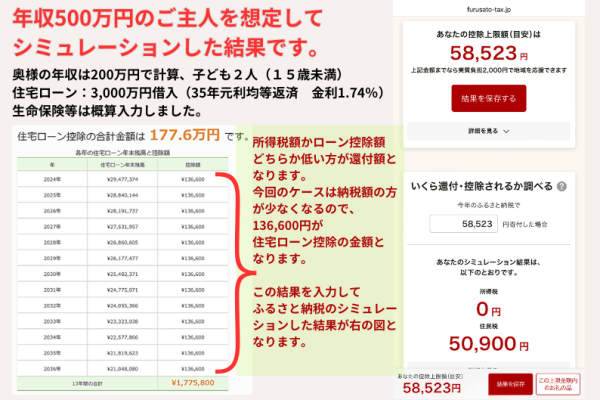

具体的な計算例を挙げてみましょう。年収500万円のサラリーマンが新築住宅のローンを組み、その年末の残高が約3000万円だったとします。住宅ローン控除は0.7%が所得税から控除されるので、3,000万円の0.7%である210,000円が所得税から差し引かれます。但し、下図にある通り、納税している所得税額が136,600円となるので、住宅ローン控除の還付額はどちらか低い方となり136,600円となります。一方、ふるさと納税の控除額は諸々の条件にもよりますが、この例では大体58,000円程度の寄付であれば、実質2000円の自己負担で最大の効果(返礼品の受け取り)を得る事が出来ます。

これにより、住宅ローン控除で136,600円、ふるさと納税で返礼品(3割分として17,400円相当の品)が節税されるため、合計で約15万円の節税効果が見込めるわけです。実際の節税額は個々の収入や家計状況、寄付を行った自治体によって異なるため、しっかり自分で計算を行うことが大切です。

住宅ローンを組む際のポイント

住宅ローンを組むときには、何に気をつけるべきでしょうか。まず、自分の家計状況を把握し、借入可能な金額を確認することが大切です。毎月の返済が生活にどう影響するのか、予めシミュレーションすることも重要となります。適した住宅ローンを選ぶためには、金利や返済期間、手数料などの条件を比較検討し、自分にとって最適な選択をすることが不可欠です。

年収と住宅ローンで購入できる物件について書いたコラムになります。あわせてご覧ください。

適切な住宅ローンの選び方

住宅ローンを選ぶ際、注意すべきポイントはいくつかあります。まず、自分の年収や資金計画に基づいて、無理のない返済額を見積もることが大切です。次に、金利のタイプを確認し、固定金利か変動金利かを選ぶ必要があります。固定金利は長期間返済額が変わらない安心感がありますが、変動金利は市場の金利変動によって返済額が下がる可能性もありますが、上昇するリスクも伴います。また、金融機関によっては特徴的な返済プランが用意されていることがあるので、複数の金融機関のプランを比較することも大切です。

金利タイプの違いとその影響

金利タイプを選ぶことは、住宅ローン全体のコストに大きな影響を与えることからです。固定金利のメリットは、返済期間中、金利が変動しないため、毎月の返済額が同じで計画的な返済が可能です。逆に、変動金利の場合は、市場の金利が低下した場合に返済額が減少する可能性があり、金利上昇時には返済額が増加するリスクもあるのです。経済情勢や自分のリスク許容度を考慮し、どちらの金利タイプが適しているかを検討することが重要です。未来の金利動向は予測が難しいことを念頭に置き、慎重な判断が求められます。

長期スパンでの返済計画

住宅ローンは数十年にわたる長期に渡る返済が前提となります。長期の返済計画を立てる際には、将来の収入の変動や不測の事態に備えた余裕を持たせた計画が必要です。最初に返済負担率を低めに設定し、将来的な収入増加によって繰り上げ返済を行う計画をすることも一つの方法です。また、万が一のリスクに備え、ローンの保証や保険についてもしっかりと検討することが重要です。担保となる不動産の価値変動も考慮し、慎重に返済計画を立てることが、長期安定した返済に繋がります。

借入に対するあらゆるリスクを想定した記事になります。コチラも併せてご覧ください。

ふるさと納税における控除額の計算

皆さんがふるさと納税を行う際に最も関心があるのが、控除額の計算でしょう。この計算を理解することは、ふるさと納税のメリットを最大限に得るために非常に大事になります。控除額はふるさと納税の寄付金額によって左右されますが、正確な計算方法を知ることで税金の節税効果を見積もることが可能です。

控除額を最大化するためのポイント

ふるさと納税で控除額を最大化するポイントはいくつかございます。まず、自身の年収や家族構成を確認し、寄付による控除額の目安を把握することが肝要でしょう。そのうえで、総務省の公式サイト等で控除上限額を確認しましょう。次に、複数の自治体に分けて寄付することにより、特産品を多く受け取ることもできますし、それぞれの自治体の特色を生かした寄付の使い道を選ぶこともポイントになります。

ふるさと納税の限度額と計算方法

ふるさと納税の制度では、寄付した金額に応じた税金の控除が受けられますが、この控除には上限があります。限度額は、給与の額や家族構成に応じて変動します。計算方法はやや複雑ですが、総務省が提供するふるさと納税シミュレーションで簡単に計算可能です。まず、年収や家族構成から基礎控除を差し引き、課税所得を求めます。その課税所得に応じた税率を適用し、納税額を算出します。そして、寄付額から2000円を自己負担分として差し引いたものが、実質的な控除額となります。重要なのは、自分自身の控除上限を事前に把握し、その範囲内で寄付をすることです。

控除上限額を超えた場合の対処法

万が一、ふるさと納税で控除上限額を超えた場合、どのような対処をすれば良いのでしょうか。まず知っておきたいのが、控除上限額を超えた分については控除が受けられないという点です。しかし、寄付した自治体からの特産品は受け取ることができるため、完全に損をしたわけではありません。もし上限を超えてしまった場合は、次年度以降のふるさと納税で控除額を計画的に使用するなど、長期的な視点で納税計画を立てていくことが重要となるでしょう。控除額の管理は少々煩雑ですが、計画的に行えば大きな節税効果を期待できるでしょう。

より賢く節税するための戦略

税金を支払うことは避けられない社会的責任ですが、法律の範囲内で効率的に節税することは、賢明な財務計画の一環であります。知識と戦略を駆使することで、節税はより手軽に、そして賢く行えるようになります。このためには、まず、制度や法律の理解を深め、自分の状況に最適な方法を選択することが重要です。

節税に影響を与える要因を把握する

節税を実現するには、まず、税金に影響を与える複数の要因を理解することが大切です。所得税、住民税、固定資産税など、様々な種類の税金があり、それぞれに独自の計算方法や控除項目が存在します。例えば、給与所得者は給与収入だけでなく、投資収益や副業収入に注目する必要があります。また、家族構成や扶養親族の数、保険控除や小規模企業共済等の制度を利用することも、節税に大きく寄与します。これらの要因を総合的に考慮し、自分のライフステージに応じて適切な節税対策を講じることが求められます。

住宅ローンと税制優遇の最新情報をチェック

住宅を購入する際に利用する住宅ローンには、税制優遇が適用される場合があります。毎年の税制改正では、住宅ローン控除の条件や控除額が変動することがあるため、最新情報を常にチェックすることが必要です。住宅ローン控除を最大限に活用するには、対象となる住宅の種類、ローンの条件、控除額の上限など、細かい規定を把握しておくことが大切です。また、エコ住宅への投資や耐震改修を行った場合の税制優遇も見逃せないポイントであります。これらを適切に活用することで、大幅な節税効果が期待できます。

※国土交通省 住宅ローン減税 省エネ要件化等についての説明会資料抜粋

税理士等の専門家と相談するメリット

節税の専門家である税理士との相談は、複雑な税制への理解を深め、より有効な節税戦略を立てるために非常に有用です。税理士は最新の税制及び節税手法に精通しており、個人や企業の経済状況に応じた具体的なアドバイスをしてくれます。また、確定申告の作成代行や税務調査への同行など、実務の面でも支援を受けることができます。正しい知識と経験を持つ専門家の助けを借りることで、手間や時間を省きつつ、適切かつ最適な節税が実現可能になります。これらのメリットを活かし、節税の道を歩むことが、賢い財務管理において重要なのです。

まとめと住宅購入者が今後取るべきステップ

住宅を購入する際には、多くの情報を把握し、慎重な判断が求められます。市場の動向を見極め、自身の経済状況に合った選択をすることが重要です。また、購入後の生活設計も含めて、緻密な計画を立てていく必要があるのです。

住宅ローン控除とふるさと納税の要点

住宅ローン控除は、住宅ローンを利用して住宅を取得した際に、その借入残高に対して所得税が一定額還付される制度です。この制度は、新たな住まいづくりを支援するという側面があります。対象となる条件や控除額、期間などは変動する可能性があるので、最新の情報を確認することが肝心です。一方、ふるさと納税は、自分の選んだ自治体に寄付を行い、それに対して税金が控除されるシステムです。住宅ローン控除とふるさと納税を組み合わせることによって、税負担の軽減を図ることが可能となります。

実生活における併用のヒント

住宅ローン控除とふるさと納税の併用は、税の節約に役立ちますが、活用方法は慎重に検討する必要があります。まず、自己の所得状況を把握し、年間の税金の概算を行いましょう。その上で、住宅ローン控除の対象となる住宅ローンの金額や期間を詳細に理解し、ふるさと納税でどの程度税金を控除できるかの計算が必要になります。これらを勘案した上で、実際の生活環境に合った、最適な併用プランを立ててみてください。例えば、毎月の返済額に見合った寄付額を設定するなど、家計に無理のない範囲でうまく制度を利用することが肝要です。

賢い家計管理と将来計画の立案

住宅購入後は、家計の見直しと将来への計画が必須です。まずは現状の収支を把握し、不要な支出を見直しましょう。その上で、緊急時に備えた貯蓄計画や教育資金、老後資金の計画など、ライフステージに応じた賢い資金計画を立てることが求められます。また、住宅の維持管理費や修繕に掛かる費用など予想外の出費が生じることもあり、常に余裕をもった資金計画を心がけることが大切です。将来にわたって安心した生活を送るための計画性と家計管理は、幸せな家庭を築く鍵となります。

住宅ローン控除とふるさと納税を併用する賢い節税術:まとめ

この記事「住宅ローン控除とふるさと納税を併用する賢い節税術」は、賢い税金対策を求めるすべての家庭に役立つ内容を包括的に紹介しています。住宅ローン控除は、自己の住宅を購入した際に享受できる大きな税の恩恵の一つです。これに加えて、ふるさと納税という、地方自治体への寄付を通じて個人の税負担を軽減する施策も存在します。これら二つの制度を効果的に組み合わせることで、さらに大きな節税が実現できるのです。本記事では、これらの制度の基礎知識からスタートし、併用する際の利点や注意すべき点、さらには実際の節税計算例まで、丁寧に説明しています。住宅ローン控除とふるさと納税を上手く使いこなすことで、より効率的な家計の税金対策が可能になります。この記事を読むことで、税金に関する理解が深まり、より賢い家計の管理方法が見えてくるはずです。税に関する戦略を考える方々にとって、この記事は非常に役立つガイドとなるでしょう。