不動産買換え完全ガイド:最適なタイミングから成功のポイントまで

不動産の買換えは、一家にとっての大きな決断です。しかし、知識がないと戸惑うことも多いはずです。そこで、この記事では、不動産買換えの基礎から応用まで、分かりやすく解説します。買換えの意義から始まり、戸建とマンション、どちらの買換えがお得か、注意すべきポイントを紹介。また、最適な買換えタイミングの見極め方、手続きの流れ、金融機関の選び方についても詳しく説明します。さらに、生活スタイルに合わせた不動産選びや、買換え後の生活設計、失敗事例とその対策も網羅。成功の秘訣まで、幅広くカバーしています。

このガイドを読めば、不動産買換えのプロセスが明確になり、不安を感じることなく次のステップに進めます。あなたの家族にぴったり合う新しい住まいを見つけるための第一歩として、ぜひこの記事をご活用ください。不動産買換えの全てを理解し、成功に導くための知識と情報がここにあります。

目次 [非表示]

不動産買換えとは

不動産買換えとは、現在所有している不動産(戸建やマンションなど)を売却し、その資金を元手に新しい不動産を購入することを指します。それは、仕事の関係で全く別の地域に引越しする際や、育ち盛りの子供たちのためにより広い家を探す際、あるいは暮らしやすさを追求してより便利な場所に住宅を移す際など、様々な理由で行われます。

不動産買換えの定義とその意義

不動産の買換えとは、現在所有する住宅を売却し、新たな住宅を購入することを指します。生活スタイルの変化や家族構成の変化、仕事の関係で住む場所が変わる場合など、さまざまな人生の局面で買換えが行われます。買換えの意義は大きく分けて二つあります。一つ目は、より快適な生活環境を手に入れること。新たな家を選ぶ際、以前の住宅で感じた問題点を改善したり、新たなライフスタイルに適した住環境を選んだりする事ができます。二つ目は、資産としての価値を維持、または向上させることです。適切なタイミングで買換えを行うことで、価値が低下する前の住宅を売却し、価値の上昇が見込める新たな住宅を手に入れることが可能となります。

戸建とマンションの買替え、どちらがお得?

戸建とマンションの買換えを比較するとき、どちらがお得かは様々な要素によって変わります。例えば、新築の戸建を購入すると、築年数による価値の低下が避けられますが、土地の価値の上昇が見込める地域であれば、中古の戸建を購入してリフォームすることもお得と言えるでしょう。また、新築のマンションを購入すれば、共有施設の充実や安全面でのメリットがあります。一方、中古のマンションの場合は安価であることや、立地条件が良いところも見つけやすいというメリットがあります。どちらがお得と言えるかは、あなた自身のライフスタイルや挑戦したい住まい方による部分も大きいです。

不動産買換えで気をつけるべきポイント

不動産買換えを考える場合、いくつかのポイントを押さえておくことが重要です。まず、資金計画を立てることが欠かせません。売却価格と新たな物件の購入価格の差を把握し、その差をどう補うか考えなければなりません。また、売却する住宅の評価額を正確に把握することも大切です。自分で判断するだけでなく、不動産の専門家の意見も聞くべきでしょう。次に、引越しのタイミングも考慮する必要があります。新居が見つからずに一時的に住む場所に困るという事態を避けるため、旧居の売却と新居の購入のタイミングをうまく調整することが必要です。このように、買換えには多くの注意点がありますが、適切なプロセスを踏めば新たな生活空間を手に入れることができます。

不動産買換えのタイミング

不動産の買換えは、家族構成や生活スタイルの変化、資産運用の一環など、様々な理由から検討されます。しかし、単に買換えるだけでなく、そのタイミングが重要な要素となるのです。適切なタイミングを見極めることで、より良い物件に出会うことができ、資金計画もスムーズに進行します。

不動産買換えタイミングの重要性

不動産の買換えタイミングは、その後の生活や資産管理に大きな影響を与えます。具体的には、住宅ローンの借り換えや返済計画、物件の価格変動などがそれにあたります。例えば、増え続ける教育費を予測しながらローン返済を考えると、長期間にわたる経済計画が必要となります。また、物件の価格変動については、買換えを検討する際の市場状況や販売価格への理解が求められます。これらを踏まえると、買換えタイミングの判断は考え抜かれるべき重要な決定と言えるでしょう。

不動産買換えにおける理想的なタイミングの判断基準

まず、買換えを検討する際には、現在所有している不動産が売却可能な状況かどうかを最初に確認しましょう。売却予定の物件に対する需要が低い場合や残債がある場合など、不利な状況の場合は、売却するよりも待つ方が賢明な選択かもしれません。次に、家族構成やライフスタイルの変動も考慮する必要があります。新しい家族の一員を迎える、子供が巣立つなど、生活環境が大きく変わるタイミングは、買換えを検討する契機となります。また、現在の物件の維持管理に手間がかかりすぎる場合も、買換えを考えるべき状況と言えるでしょう。

市場状況による最適なタイミング

不動産市場の動向は、買換えのタイミングに大きな影響を与えます。市場が活況に包まれているときや、住宅ローンが低い時期は、買換えに好機と言えるでしょう。一方で、経済的な波乱があるときや、不動産価格が上昇しているときは、むしろ買換えを延期するべきかもしれません。不動産業界の専門家や信頼できる不動産コンサルタントに相談し、適切なアドバイスを得ることも重要です。また、個々の経済状況やライフスタイルも考慮しながら、自身の最適なタイミングを見極めることが大切です。

不動産買換えの手続き方法

不動産買換えとは、現在所有する不動産を売却し、新たな不動産を購入することを指します。一見複雑そうに思われるかもしれませんが、適切な手続きを踏めばスムーズに進行します。売却と購入の手順、ローンや税金の対応までを学べば必ず恩恵を受けられます。以下で詳細な手続き方法をご紹介します。

不動産買換えの流れ

不動産買換えの流れは以下の通りです。まず、現在所有する不動産の価値を把握するための査定を受けます。専門の不動産会社に依頼し、適正価格を判断してもらうのが一般的です。査定が終わったら、物件を販売するための広告を出し、契約の締結を待ちます。次に、購入する新物件の選択に移ります。希望のエリア、間取り、予算などを考慮し、無理のない範囲で選択します。これらのことが決まれば、購入申込を行い、購入手続きを進めていきます。

・売り先行

・買い先行

買換えにおいて、どちらを先行させるかは、皆様のおかれている状況にもよります。実際には、並行して進めて行く形となりますが、資金面でのエビデンスつまりご自宅の売買契約が完了している、または、新規の住宅ローンを組む事ができる状態に無いと、買換え先(新居)の売買契約を締結することは困難ですので、しっかりと不動産仲介業者や不動産会社と打ち合わせをしてください。

必要書類と手続き

不動産買換えには、様々な書類の用意と手続きが必要になります。売却に関しては、不動産仲介業者による不動産査定書や買主との間で交わす売買契約書などが必要です。一方、購入に関しては物件購入申込書や住宅ローンの事前審査回答書などを用意します。重要なのは、この手続き全般をコントロールして、査定から諸々の手続きまでを一貫して行う専門企業・不動産仲介業者に依頼することです。それにより、手続きの負担を軽減できるだけでなく、問題が発生した場合の対応もスムーズになります。

ローンと税金の対応方法

ローンと税金の対応は、不動産買換えにおいて重要なポイントです。売却代金から残りの住宅ローンを清算することが一般的ですが、 ローン残高が売却代金を上回る場合、新たに追加融資を受けることもあります。また、自宅売却による利益に対しては譲渡所得税や住民税が課税されます。よって、ここでの判断は、居住用財産の3000万円特別控除を受けるのが良いか、新居で受ける事が出来る住宅ローン控除を受けるのが有利なのかを見極める必要があります。

この二つの控除は、両方受ける事が出来ず、どちらか一方の選択式となりますので、控除額が多くなる方を計算して、より有利な控除を受ける様にしてください。不動産買換えにおいては、税金対策も重要になります。これらの対応方法を計画的に進めることで、安心して不動産買換えを行うことができます。

2024・2025年に新築住宅に入居を予定する方へ(省エネ基準を満たさない新築住宅は住宅ローン減税の対象外です)

一般住宅の新築等をした場合(住宅借入金等特別控除)

※住宅ローン控除、住宅ローン減税など色んな言い回しがありますが、正式には住宅借入金等特別控除と言います。

また、この住宅借入金等特別控除ですが、松屋不動産販売 家デパではトラブルは起こっておりませんが、全国的には確定申告の時にとてもトラブルが多いので注意が必要です。下記URLから書類の事前チェックをしてください。

最も多い事例は、建設会社や分譲会社などから書類を引継がれていない、もらっていないケースが挙げられます。

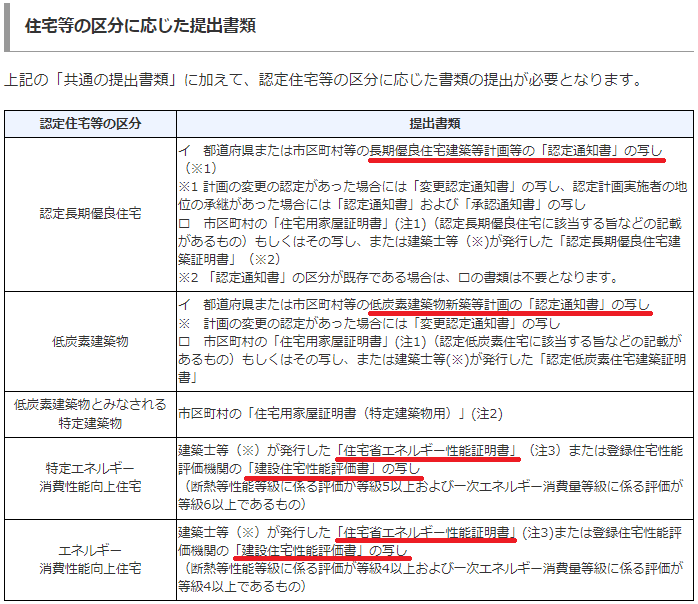

下記の認定住宅である場合、またはその性能を有する建物である場合においては、住宅ローン控除を受けるために、その住宅である事を証明しなければなりません。その証明となるのが、例えば【認定長期優良住宅】である場合は、【認定通知書】となります。これらの書類を引継ぎされていない、または、そもそもその認定を受けていない、最悪のケースとしては、住宅性能評価の中で、設計住宅性能評価書は取得しているが、建設住宅性能評価書は無い、つまり建設の住宅性能評価を受けていないケースがあります。

これらの書類不備により、【最大控除が受けられない】【そもそも住宅ローン控除を受けられない】【住宅ローン控除を断念した】(初年度の確定申告をしないと以後の住宅ローン控除も受けられません)などのトラブルが多発しています。

くれぐれも書類不備で住宅ローン控除が受けられない事のない様にしてください。特に、2024年以後にご入居・控除を受けようとしている方は、【省エネ基準を満たさない新築住宅は住宅ローン減税の対象外】となりますので、更に注意が必要です。

不動産買換えの金融機関選び

不動産買換えは、人生における大きな決断のひとつです。そのため、適切な金融機関を選んで、迷わず進むべき道筋を見つけることが重要なのです。各金融機関には個々の特性や利点がありますので、独自のニーズやライフスタイルに合わせた選択が求められます。この記事では、主に有店舗の銀行と無店舗のネット銀行の違いについて、そして低金利ローンの選び方、さらに審査基準と不動産買換えのポイントまで、幅広く考察いたします。

住宅ローンで選択するのは?銀行とネット銀行、どちらにする?

不動産買換えの際の金融機関選びは、借入金利やローンの形態、サービスの質など、多岐にわたる比較が必要です。ここでは、一般的に考えられる選択肢である銀行とネット銀行の違いを明確に理解していきましょう。

あまりネット銀行に馴染みがない方は、私がいつもお世話になっている下記サイトで、まずは確認をして下さい。

ここで言う銀行とは、有店舗である金融機関としています。つまり都市銀行、地方銀行、信用金庫、信用組合、農業協同組合などがそれにあたります。金利面では、ネット銀行に一歩先を行かれている感じはありますが、やはり有店舗であり、気軽に相談が出来る点が銀行の良さだと思います。私も三菱UFJ銀行で住宅ローンを借りていますが、たまたまローンセンター室長に大学の先輩(年齢はずっと上の方でした)が着任されて、既に借りていた住宅ローンの金利を0.1%下げて頂いたこともあります。このように、有店舗の銀行は、相談や融通が利きやすく、金利だけで判断するのではなく、利便性や担当の方の人となりなども考慮に入れておくと大変頼りになる存在であると思います。

逆に、ネット銀行は諸々の手続きをWEB上で行うため、人件費や店舗の固定費などが抑えられているので、0.2%台のちょっと信じられないような金利を実現しています。なので、金利だけを見るとネット銀行の圧勝となりますが、実はネット銀行の融資審査はなかなか厳しく、一般的に属性が良いとされる公務員の方や上場企業にお勤めの方は通りやすいですが、少し属性に弱含みがある方(自営業の方など)は、なかなか審査が通りません。これは、有店舗の銀行もそうでありますが、基本的には【貸し易きに貸す】という融資の根本的理由があるからです。つまり融資をするにあたり、ちゃんと返してくれる人に貸したいという金融機関の内部事情が存在しますが、ネット銀行は有店舗の銀行と比べて、人・人物を評価する機会が少なく、結果として、客観的事実(勤務先・年収・借り入れ状況など)でしか評価がされないので、自然と融資審査が厳しくなってしまうのです。

以上、銀行とネット銀行の違いを説明しましたが、上記以外にもフラット35などの金融商品がありますので、融資を受ける場合は、それらも全て考慮して、金融機関を決める事をおすすめします。

子育て世帯を応援する【フラット35】子育てプラス 2024年2月13日スタート!

※フラット35を検討する場合で、かつ子育て世帯・若年夫婦世帯であるならば、こちらをおすすめします。

おすすめの理由としては、下記コラムをご参照ください。

低金利ローンの選び方

金利は、不動産買換えの長い返済期間において重要な要素です。金利が低ければ低いほど、返済総額が抑えられます。まずは、借入金額が増大するステージで金利が固定か変動かを見極めることが大切です。固定金利は将来的な金利上昇リスクを避けられますが、変動金利は金利下落の恩恵を受けることが可能です。

次に、再度金利や返済方式を見直すタイミングを最初から設定しておくこともおすすめします。これにより、ローンの残存期間や家計の状況、更には金利の動向によって最も適した方法を模索することができます。

審査基準と不動産買換えのポイント

審査基準と不動産買換えのポイントは、結果的に金融機関との交渉力や日々の返済計画に大きな影響を与えます。審査は、一般的には借入申込者の信用情報や収入、借入額などが主要なチェック項目となります。信用情報は、これまでの返済状況や貸付履歴などが評価されます。

また、不動産買換えのポイントとしては、抵当権の有無や物件の価値、購入後の生活設計などが考慮されます。特に、購入後の生活設計は、ローン返済能力を直接的に左右するものです。このような点を把握し、適切なローン選択を行うことが、新たな生活ステージをスムーズに迎えるための重要なステップとなります。

生活スタイルに合わせた不動産の買換え

いつも皆様にとって、心地よい生活環境を選ぶには、日常の生活スタイルに合致したものを選ぶことが重要です。パートナーとの新生活、子育ての大切な時期、子どもが巣立っていく時期、老後の生活。それぞれの生活スタイルに応じた物件選びが、快適な暮らしを実現するための一歩になるはずです。つまり、買換え時に考えるべきことは、生活スタイルや家族構成に留まらず、これからのライフスタイルの変化にも目を向けることが求められます。

家族構成に合わせた不動産買換え

ご結婚した夫婦にとって、生まれてくる子どもたちのために都心部から郊外へ移住するという意思決断は自然な選択でしょう。一戸建やマンションに対する考え方、それぞれの家族構成に合わせて柔軟に選べる不動産市場は大きな魅力となります。

また、子どもたちの成長に合わせて学校や公園の近い場所へ引っ越す、自宅の修繕やリフォームに手を加えるなど快適に暮らすための変化も必要になってきます。また、子どもたちが家を離れ、夫婦二人の生活に戻る時期には、再び都心部へ戻ってくる選択肢もあります。その際には、メンテナンスの手間が少ないマンションを中心に物件を探すことが多くなるでしょう。これらのように、家族構成の変化に対応することが、より豊かな生活を送るための一つの方法になります。

ライフイベントとの相性

一人一人の人生は様々なライフイベントで構成されています。企業人の方であれば、昇進や転勤、退職後の第二の人生、そして老後の生活など、ライフステージは大きく変わることがあります。また、そこには結婚や出産、子供の教育や親の老後生活など家庭の事情も絡んできます。これらに対して最適な物件選びが求められるでしょう。

例えば、転勤族でマンションを所有する場合、転勤先へのアクセスやその地域の条件を考慮に入れる必要があります。一方、退職後は都市部から少し離れた地域で静かに暮らすことを選ぶ人も多いでしょう。このような生活スタイルの変化に柔軟に応えられるよう、予めよく考えて物件を選びましょう。

購入エリアと物件の選び方

物件の選び方にも大切なポイントがあります。まず、物件があるエリアの治安状況。家族が安心して生活できることは何より大切なことです。次に、生活施設の充実度。日常の生活に必要な施設が近くに揃っていることは大きなポイントになります。

また、物件自体の設備や間取りも重要です。例えば、家族構成や生活スタイルに合った間取り、または設備の新しさや手入れのしやすさなども考え、自分たちのニーズに合った物件を選ぶことが大切です。さらに、ゆくゆくは売却を検討する場合は、他の物件と比較しても価値が下がりにくい物件を見つけることが賢い選択であると言えます。これらの要因を見極めながら、自分たちのライフスタイルに合った物件選びをしましょう。

リセールバリューについては、下記コラムをご参照ください。

不動産買換え後の生活設計

家の買換えを検討した時、新たな居住環境は日々の生活習慣を大きく変えます。せっかく新しい生活スタートの機会なのですから、よりよい生活空間を設計しましょう。また、家の買換えで生活の質や心地よさを追求するとともに、日常生活をスムーズに運んでいく戦略的な生活設計も重要になります。

新居への移転と収納計画

新居へのお引越しにあたっては、新しい住まいでの空間をどのように活用するかが大切です。これまでと異なる間取りや収納スペースに適応する必要があります。新居の広さや設備に合わせて、物の配置を計画的に行うことで、無駄なスペースを生まず、効率的な生活空間を作り出します。無理なく快適に生活できるための丁寧な収納計画は新生活の成功に欠かせません。

また、移転先で発生する可能性のある問題点としては、十分な収納スペースが確保できないことなどが挙げられます。これを避けるためには、事前に必要な収納量を見積もり、新居の収納設備とのバランスを計ります。そうすることによって、より効率的で機能的な生活環境を作ることができます。

家計とライフプランの見直し

家を買換えた際、それは単なる居住空間の変更だけでなく、家計とライフプランの見直しを伴います。新しい家の購入に伴う出費や、維持管理費、固定資産税などの税金などの費用負担は家計に影響を与えます。そのため、キチンとした計画と予算設定が必要となります。

家計の見直しには、固定費と変動費の把握が必要です。どれくらいの収入があり、いくらを支出しているのかを明確にし、負担が増えた場合の対策を練ります。また、新居での生活スタイルや趣味、レジャーなどのライフスタイルも考えることで、いつも以上に充実した生活を送るための計画を立てられます。

購入後の不安とその解消方法

新居購入後、多くの人が抱く不安は「何か問題が生じた場合にどう対応すれば良いのか」です。家のトラブルは予期せぬタイミングで生じるものです。そんな時、どのように対処すればよいのでしょうか。その解消方法をここで紹介します。

まずは、修繕やメンテナンスについての知識を身につけることから始めます。家庭で解決できる程度の問題については自ら手を打つことで安心感が生まれます。そのための資料集めや学習は新生活をスムーズに送るために有意義な時間となります。また、専門性を要する問題については、早めに業者に依頼することで事態が悪化するのを防ぎます。これらを心掛けることで、新生活への不安を解消することができるのです。

・住宅設備の耐用年数について

- キッチン本体

耐用年数約10-20年

- ガスコンロ・IHクッキングヒーター

耐用年数約10-15年

- レンジフード・食洗器・水洗

耐用年数約10年

- 給湯機

耐用年数約10-15年

- システムバス

耐用年数約15-20年

- トイレ

耐用年数約10-15年

- 洗面化粧台

耐用年数約10-15年

- エアコン

耐用年数約10年

ここに書いている耐用年数を超えたら、即交換という事ではありません。私の家も10年でトイレが壊れましたが、他の住宅設備は健在です。但し、いつ壊れるか分からない状態ですので、そのための費用捻出を事前に考えておく目安としてください。

不動産買換え失敗事例と対策

不動産を買換える際には、エリア選び、資金計画、不動産の価値、売出しタイミングなど、様々な要素を考慮しなければなりません。問題が起こると、そこから回復するのは難しいため、失敗事例や対策を把握しておくことは非常に重要です。

不動産買換えの失敗事例とその教訓

失敗事例から学ぶことは数多くあります。例えば、売却価格を誤算してしまい資金不足になるという失敗。これは、売却価格を適正に見積もることの重要性を教えてくれます。また、エリア選びを誤り、物件価値が下がるというケースもあります。特に現在は、水害が思わぬ形で訪れたりします。今まで水に浸かったことのない地域でも、観測史上最大雨量を記録すれば、もしかしたら、床上浸水するかもしれません。これは、エリア選びが物件価値に大きな影響を与える点を再認識させてくれます。三つ目の失敗事例としては、購入物件の選択ミスが挙げられます。つまり、新築一戸建やマンション、中古住宅・中古マンションを選ぶ際にもリスクが伴います。隠れた欠陥が見つかったり、修繕費用がかさんだりするリスクもあるのです。

リスクマネジメントの方法

リスクマネジメントとは、事象のリスクを予測・評価し、より低いリスクを目指して管理する方法を意味します。不動産買換えにおけるリスクマネジメントの一つに、専門家の意見を取り入れる方法があります。販売価格や地域の将来性、物件の状態など、専門家から評価を受けることでリスクを把握できます。そして、買換えに先立って現物件の価値をきちんと査定してもらい、将来的な売却価格の見通しを立てましょう。さらに、物件選びでは、自身のライフスタイルや将来的なライフプランに合った物件を選ぶことで、より満足度の高い選択をすることができます。

失敗しないための準備

失敗を防ぐための準備は二つあります。一つは、しっかりとしたリサーチです。市場価格、住環境、物件の状態など、物件購入に関わる全ての情報を入手し、十分な準備をしてから取組みましょう。その際、情報収集だけでなく、情報の評価も重要です。そして、資金計画も重要な準備です。物件購入には多額の費用が発生しますので、事前に購入資金と、それを捻出する具体的な計画を立て、予算の範囲内で行動することが求められます。準備が万全なら、不動産買換えで失敗するリスクを大幅に減らすことができるでしょう。

不動産買換え成功の秘訣

不動産買換えは、一見すると難しそうなイメージかもしれません。しかし、適切な手法と準備を行えば驚くほどスムーズに進行するものです。経験者の声を借り、具体的な成功事例から必勝法、最後に確認すべきポイントまでを紹介します。これらの情報をしっかり押さえ、自身の不動産買換えを無事に進めていきましょう。

不動産買換えの成功事例の紹介

不動産買換えを成功させた方の多くは、計画的に行動していました。彼らはまず、自分の要望を明確にし、それを叶えるための条件を整理しました。購入可能な価格範囲、立地条件、間取りや設備など、具体的な要望と条件がマッチする物件を探すのは自信ない場合もありますが、専門的な不動産業者に依頼することで解決します。

また、不動産買換えを成功させた方たちは次に売却を考えます。これが買換えの大きなポイントで、今の物件を高く売ることで新居の購入費用を賄います。ここでも業者の力を借りることが重要です。査定を複数の業者に依頼し、高く売れる業者を選びましょう。

不動産買換えの必勝法とノウハウ

不動産買換えの必勝法は、市場動向の理解や専門家の活用といった、資産価値を最大限に引き出す努力が必要になります。市場動向は、新聞記事や不動産情報サイト等を活用して常に把握しておくことが重要です。また、専門家からの助言に耳を傾け、その助言を活かすことが重要です。

また、最後に確認すべきポイントとなりますが、購入した物件の管理状況や近隣関係など、細部まで把握することが重要です。これらの点をクリアした物件を見つけ、一歩踏み出しましょう。

最後に確認するべきポイント

不動産買換えを成功させるためには、最後のステップとして役所の手続きを進めなければなりません。商談終了後の最終段階で、新居の登記や税金の計算など法的な手続きがあります。このような点を把握しなければ大きなトラブルにつながるでしょう。

また、引っ越しの準備や、新生活での生活設計も忘れてはいけません。新しい環境で快適に生活するためには、引越しの準備や新生活のための準備を丁寧に行っていくことが必要です。

以上のポイントを押さえ、不動産買換えを無事に成功させていきましょう。

「不動産買換え完全ガイド:最適なタイミングから成功のポイントまで」:まとめ

不動産買換えにおける成功への道筋は、適切なタイミングの見極め、手続きの適正な進行、そして生活スタイルに合った物件の選択に集約されます。買換えの意義は、より良い生活環境の実現と資産価値の維持・向上にあります。買換えを考える際は、資金計画の策定や現住宅の適切な評価が必要です。売却と新居購入のタイミング調整は、市場状況を見極めることが重要です。

金融機関選びでは、銀行とネット銀行の特徴を理解し、低金利ローンの選定を検討する必要があります。また、新居購入後の生活設計、家計の見直し、引越し計画も欠かせません。不動産買換えの失敗を避けるためには、適切な市場調査とリスクマネジメントが不可欠です。成功の秘訣は、市場動向への理解、専門家の助言を活用し、細部にわたる検討をすることです。

このガイドを活用すれば、不動産買換えのプロセスを明確にし、不安なく次のステップへと進むことができるでしょう。あなたに最適な新しい住まいを見つけるために、これらの知識と情報を利用しましょう。