住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

いつもコラムをご覧いただき、誠にありがとうございます。松屋不動産販売 家デパの佐伯です。

長期金利の上昇、マイナス金利政策の解消など住宅ローンをこれから組もうとする方にとってネガティブな情報が色々と出て来ていますが、ここで皆様にひとつの最適解を出して行きますので、是非最後まで読んで頂けると幸いです。

住宅ローンを組む際、最も注目すべきは初期の10年間。なぜなら、この記事は、住宅ローンの金利戦略について詳細に解説しています。重要なポイントは、住宅ローンを組む際に最初の10年間が特に重要であるということです。この期間内に支払う利息の割合が大きく、金利リスクへの対応が、将来の返済計画や経済的自由度に大きく影響を与えるからです。失敗しない金利戦略!この質問に自信を持って答えるために、住宅ローンの選び方から返済計画の立て方まで、一歩踏み込んだ知識をお届けします。住宅ローンとの長期戦に備え、最初の10年で勝機を掴みましょう。

目次

なぜ住宅ローンの最初の10年が重要なのか

住宅ローンを組むとき、始めの10年間は特に重要とされる理由がいくつかあります。この期間は、返済総額に大きな影響を与えるだけでなく、家計に与える負担も大きいからです。また、金利の動向や経済状況の変化により、後の返済計画にも大きな違いが出てきます。ですので、最初の10年間での正しい理解と計画が、より良い住宅ローンライフには必要不可欠なのです。

返済計画の重要ポイント

住宅ローンを組む場合の返済計画には、複数の重要ポイントがあります。はじめの10年間で支払う利息の割合は非常に高く、この間に金利を抑え、元金を減らしていくことが、将来的な利息負担を大幅に減らすことができます。加えて、この時期の返済計画は収入や支出の変動に対する柔軟性を持たせておく必要があります。家族構成の変化、子供の教育費、予期せぬ出費などに備えたバランスの取れた返済計画を立てることが重要となります。

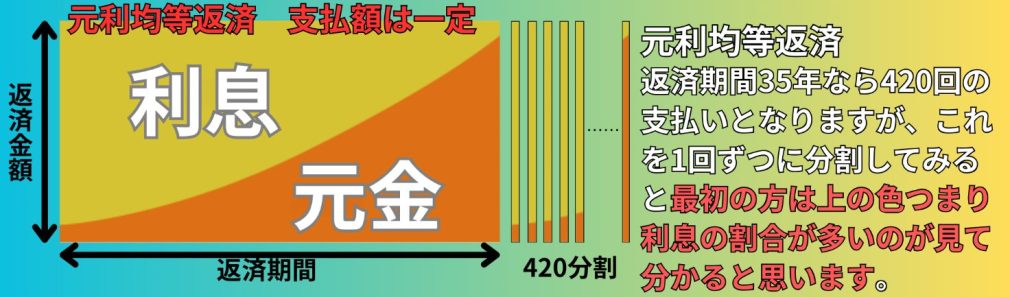

利息支払いの初期負担とその影響

住宅ローンを組んだときの最初の数年間は、支払う利息が多くなる傾向にあります。なぜなら、ローンの仕組み上、借入金額が大きい初期には利息が多く計算されるからです。つまり、住宅ローンの返済は利息中心で進むことになり、当初は元本の減少が少ないことになります。このように初期に利息支払いが集中することを理解し、返済計画を立てることが大切で、余裕があれば繰り上げ返済をするなどして、利息負担を減らす工夫が求められます。

金利リスクとローン期間の関係性

最初の10年間の住宅ローン返済では、金利リスクも大きな要素となります。特に変動金利型のローンでは、市場金利の変動により返済額が増減します。もし金利が上昇すれば、返済負担は増大し、支払い能力や生活計画に影響をきたすことがあります。長期にわたるローン期間を見越して、金利リスクを適切に管理し、できるだけ安定した返済ができるように準備することが、初期10年の金利戦略のカギとなる対応となるでしょう。

10年後の住宅ローンの残高で変わる人生

人生で最大の買い物と言われるほどの経済的な負担を伴う住宅購入。その支払いは、多くの場合、住宅ローンを組んで長期にわたって行われます。特に初期の10年間は総返済額に多大な影響を与えると言われています。10年後の残高が、人生の様々な選択肢に影響することは想像に難くありません。たとえば、教育資金や老後資金の計画、趣味や旅行への投資、さらなる不動産購入・投資の可能性など、人生の選択において、柔軟性が大いに左右されるのです。

金利差で10年後の住宅ローン残高が変わる

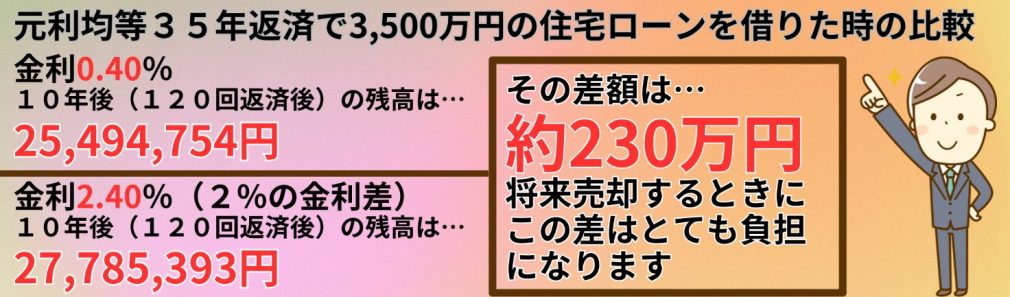

金利は住宅ローンにおける重要な要素の一つです。わずか1%の金利差があるだけで、10年後の残高には数百万円の開きが生じることも珍しくないのです。たとえば、金利が低い状態でローンを組んだ場合、返済総額は少なくなり、当然支払いの内訳は利息が少なく、元金の返済が多くなります。逆に金利が高い住宅ローンを選ぶと、支払いの内訳は利息が多く、元金の返済が少なくなります。そのため、住宅ローンの金利選択は、将来の財政状況に直結すると言っても過言ではありません。

上図のように、金利差が2%あれば10年後の残高に約230万円の差が生まれます。例えば、10年後に自宅を売却することになった場合、残高の差額分以上に高く売らないといけなくなります。その時の需要にもよりますが、同じ物件を230万円高く売るのはなかなか大変であると思います。

住宅ローン残高が多いと売却も出来ない

住宅ローンの残高が多い状態で住宅を売却する場合、多額のローン残高を返済する必要が出てきます。その場合、不足分を現金で補填するか、新たな借入れ(無担保ローンやカードローン)を行う必要が出てくるでしょう。それに加えて、市場の不動産価格がローン残高を大きく下回るケースでは、売却自体が困難になる事も十分考えられます。そうなると、住宅ローン残高が市場価格以下に下がるまで返済を続けるか、返済が苦しければ任意売却にて売却することを余儀なくされることになります。

10年後の住宅ローン残高が少ないと買換えも容易に

住宅ローンの残高が少ないということは、次の住まいを探す上で有利に働くことがあります。買換えを検討する場合、現自宅を売却し、次の住まいでまた住宅ローンを組むという形になりますが、住宅ローン残高が少なければ、それを売却で完済することも出来ます。仮にわずかに住宅ローン残高が上回っている場合でも、その差額を新しい住宅ローンに組み入れて、次の住まいを購入することも可能となります。

なので、住宅ローン残高が少なければ少ないほど、買換えは有利になります。その残高の差は、やはり最初の10年間の住宅ローン金利に大きく依存します。

住宅ローンの種類を知る

住宅を手に入れる意味は大きいです。しかし、現金で全額を払える人は限られています。だからこそ、住宅ローンの存在は不可欠です。しかしその種類は多岐にわたり、どれを選択するかは人生に大きな影響を与えます。適切な住宅ローンを選ぶことが、快適な生活への第一歩となります。ここでは、主要な住宅ローンの種類について、その特徴を解説していきます。

変動金利と固定金利の基礎知識

変動金利は、市場金利の変動に応じてローンの金利が見直されるという特徴があります。よって、変動金利型は、初期の返済額は低めになる傾向がありますが、金利が上昇すると返済額も上がります。一方、固定金利は、契約時の金利がローン期間中ずっと一定です。なので、固定金利型は、返済額の予測が可能ですが、その分初期の金利が変動型に比べて高めに設定される傾向があります。どちらの金利タイプもメリット、デメリットがあり、自身のライフスタイルやリスク許容度に合わせた選択が求められます。

フラット35とは何か

フラット35とは、長期固定金利住宅ローンの一つで、最長35年間(フラット50という商品もあります 返済期間最長50年)、金利が変わらないことが最大の特徴です。これにより、将来の金利上昇リスクからの保護と、返済計画の立てやすさがもたらされます。フラット35は国が支援する制度のため、一定の条件を満たす物件であれば、誰でも利用することができ、安定した長期返済を求める人には適した選択肢となります。

金利の種類ごとの返済額への影響

金利の種類によって、返済額や総返済額に大きな違いが出ます。変動金利は、一見低金利の状況では魅力的に見えますが、将来的に金利が上がった場合には返済負担が増えるリスクがあります。一方で固定金利は、金利上昇のリスクを抱えずに済む代わりに、初期から高めの金利を払い続けることになるでしょう。金利選択は、個々の経済状況、リスク許容度、将来予想などを総合的に勘案して決定することが重要です。

住宅ローン返済計画の立て方とは

住宅を購入する際、最も大きな負担となるのが住宅ローンの返済です。返済計画をしっかりと立てることが、経済的な余裕を持って生活する上で重要になります。住宅ローンの返済計画を立てる際は、まずは自分自身の収入や支出、未来の収支予測を把握し、無理のない範囲で計画を立てることが肝心です。収入が変動する可能性や将来の支出の増加など、様々なシナリオを想定しながら、柔軟性を持たせた返済計画を考えることが大切です。

現在の収入に基づいた返済計画

住宅ローン返済計画をたてるには、まず現在の収入状況をきちんと分析することが重要です。毎月の手取り収入から固定費を引いた額が、実質的に返済に充てられる金額となります。しかし、単純に現在の収入だけで返済計画をたてるのは危険です。生活費や教育費などの必要経費を考慮し、急な出費があったとしても返済に困らないような余裕をもたせた返済計画を立てることが肝要です。また、将来の昇給や賞与の見込みをいれたり、一時的な収入減を想定しての計画を立ててみたりするなど、様々な視点でのシミュレーションを重ねることが重要になります。

一般社団法人 全国銀行協会HP 自分で描く未来予想図 『ライフプランシミュレーション』をお試しください。

未来の収支予測とローン返済

住宅ローンの返済計画を立てる際には、未来の収支予測も重要な要素となります。結婚や子どもの誕生、教育費の発生など、ライフステージの変化によって支出は増加傾向にあると考えられます。また、社会情勢の変化や経済状況の変動から、所得の増減も予想されるでしょう。こうした未来の可能性を踏まえた上で、柔軟に返済プランを修正できるような計画を立てることが求められます。将来への不安を減らしつつ、無理のない範囲での返済計画を作成することが大事です。

総返済額を計算する上での注意点

総返済額を計算する際には、金利の動向を忘れてはいけません。特に固定金利と変動金利では、将来的に支払う利息が大きく異なるため、それぞれのリスクを理解した上で計画する必要があります。金利が上昇すると返済額も増え、総返済額が大きくなる可能性があるからです。また、返済期間の長短によっても支払う利息合計は変わってくるため、支払い期間をどのように設定するかも重要なポイントとなります。また、返済途中での繰り上げ返済の可能性も考慮に入れることで、より柔軟な返済計画が実現可能になります。

住宅ローン金利比較の重要性

住宅を購入する際には、大きな額のお金が動きます。多くの人が住宅ローンを利用して、夢のマイホームを実現させますが、ここで重要になってくるのが「金利」です。住宅ローンの金利は、返済額や総支払金額に大きな影響を及ぼします。最小限の負担で住宅ローンを組むためには、金利条件を比較し、最も有利なローンを選ぶことが重要です。この金利を適切に選択し、住宅ローンを管理することが、家計への負担を減らし経済的な自由を得るための第一歩ともいえるのです。

住宅ローン金利の比較方法

住宅ローン金利を比較する際には、色々な金融機関やローン商品が存在することに気を付けなければなりません。まずは、金利の種類を理解し、変動金利か固定金利か、またその中でも固定期間の有無などを見極めなければなりません。次に、実質的な年率や手数料を含む返済の総額を把握することが大切です。金融機関ごとに提供しているサービス内容や特典も異なるため、これらを総合的に比較検討する必要があります。また、借入期間や返済方法によっても最終的な支払い金額は変わってきますので、自身の返済計画に合わせた比較が求められます。

愛知県・静岡県で利用できる金利が低い主な住宅ローン(2023年12月現在)

やはりネット銀行やWeb申込みを行っている銀行は人件費の削減等により金利が低い傾向にあります。

また、有店舗の金融機関においても、キャンペーン金利など様々な優遇が用意されていますので、詳しくは、松屋不動産販売 家デパの各店舗にご確認ください。

金利変動の市場動向を理解する

住宅ローンの金利は市場の金利動向によって変動しますので、経済情勢に明るくあることも大切です。中央銀行の政策金利や経済成長率、インフレ率などは金利に影響を及ぼす要素です。市場の動向を事前に理解し、金利が低いタイミングでローンを組むことは、長期的に見て非常に有利な返済計画を立てる上で重要です。さらに、金利予測に基づく適切なタイミングでの借り換えも、金利リスクを軽減する一つの戦略になります。

金利予測と返済計画への応用

住宅ローンを組む際には、将来の金利変動を予測しつつ、返済計画を立てる必要があります。もし将来の金利が上がる可能性が高いと予測されるのであれば、金利の上昇リスクが少ない固定金利タイプのローンを選ぶほうが賢明かもしれません。逆に金利が下がると予想される場合は変動金利の方が有利になる可能性があります。ただし、どのような予想をしても、予想が外れるリスクも必ずあるため、余裕をもった予算計画を心掛けると同時に、予想外の金利変動に柔軟に対応できる返済計画を立てることが肝心です。

住宅ローンの金利リスクを見極める

住宅ローンを組む際、金利は返済額に大きな影響を及ぼします。最初の10年間で支払う利息の多くが決まるため、この期間の金利リスクを正確に見極めることが非常に重要です。金利が予想外に上昇すればその影響は甚大で、家計に大きな負担となり得ます。金利の種類や市場動向、また自身の返済能力をしっかりと把握することで、未来の金利リスクを最小限に抑えることができるのです。

変動金利のリスクを分析する

多くの人が気になるのが変動金利です。変動金利は景気や金融政策によって変わるため、低金利時代には魅力的に見えますが、将来的に金利が上昇するリスクをはらんでいます。金利が上がれば返済額も増大し、家計に重大な影響を与えかねません。そのため、変動金利のリスクを理解し、返済計画にどう影響するかを詳細に分析することが重要で、金利の過去の動向や現在の経済状況を把握することが欠かせません。また、返済計画を立てる際には、将来予想される最悪の金利状況を想定し、それに耐えられるかどうかのシミュレーションを行うことが賢明でしょう。

固定金利での金利リスク回避

固定金利は一定期間、金利が変わらないため、返済額が変わることなく計画的に返済を進められるという安心感があります。金利リスクをある程度回避できるため、将来に渡って安定した返済が見込めることが最大のメリットです。しかし、固定金利では変動金利に比べて当初から金利が高めに設定されている場合が多いので、完全にリスクがないわけではありません。長期的に金利が下がった場合には、その恩恵を受けられないことも念頭に置かなければなりません。

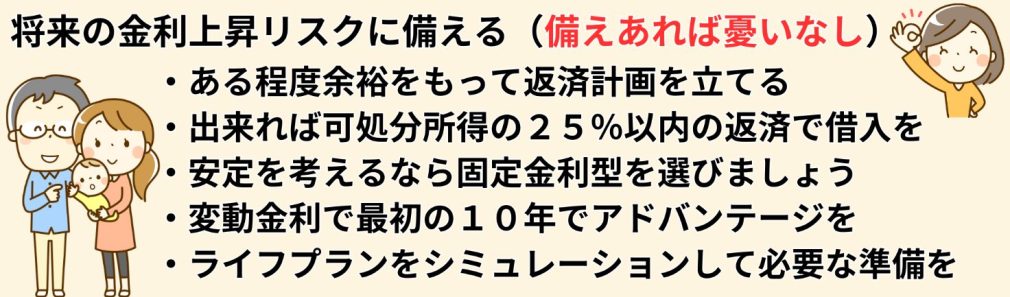

ローン契約時の金利リスクに備える

住宅ローン契約時には、将来の金利リスクを想定しておくことが大切です。特に金利が変動する可能性に対しては、固定期間の選択や、借り換えオプションの利用を考慮するなど、複数の戦略を用意しておくべきです。金利の上昇に備えた貯蓄の確保や、いざという時の返済計画の見直しも重要です。経済状況の変動は予測が難しいため、さまざまなシナリオを想定する柔軟性がリスク管理には求められるでしょう。

インフレーションが住宅ローンに与える影響

経済の構造において常に存在するインフレーションですが、その波は住宅ローンといった長期の借り入れにも少なからず影響を及ぼします。価値が変動するお金を借りる際には、インフレの進行速度がローンの返済計画や総返済額に重要な意味を持つのです。加えて、インフレが進むことによって金融政策が変わり、それが金利に直接的な影響を与えます。

インフレ率がある一定のレベルを超えると、消費者の支出を抑える為に、国は政策的に金利を上昇させていきます。

このような状況が住宅ローン利用者には大きなリスクとなる場合があります。このリスクを理解し、適切な対策を取ることが、金融戦略の中でも非常に重要です。

インフレと金利の関係を理解する

インフレーションが進むと、物価が上がり通貨の価値が下がる傾向にあります。これに対抗するため、中央銀行は金利を引き上げることがあります。つまり、インフレと金利は密接な関係があり、インフレ率の上昇は金利の上昇に繋がる可能性が高いのです。住宅ローンを利用する場合、金利上昇は返済総額を増大させる要因となります。固定金利であればインフレによる影響が少ない一方で、変動金利の場合、金利上昇は直接的にローンの返済額を増やします。インフレ率の動向を見極め、適切な金利タイプを選択することが肝要です。特に、金利変動に弱い借り手であれば、更に注意深い選択が求められるでしょう。

長期的なインフレ見通しとローン選択

インフレには短期的な変動と長期的な動向があります。短期的なインフレに対しては、金融政策の調節による金利変動が比較的迅速に行われますが、長期的なインフレ見通しは経済全体の構造変化や政策の基本方針に影響されるため、予測が困難です(金利上昇は経済にとってはブレーキとなるため)。そのため、住宅ローン選択においては、長期的なインフレ見通しを考慮した計画が不可欠となります。低金利で固定することで長期的に安心を求めるか、変動金利にして経済状況に柔軟に対応するか、両者のメリットとリスクをよく比較検討し、自身の経済環境や将来計画を照らし合わせて慎重に決断することが要されます。

インフレを利用したローン戦略

インフレーションの進行は一概にリスクと言えるものではありません。例えば、インフレが進んで物価が上がる環境では、固定金利でローンを組むことが有利に働くこともあります。将来的な収入の増加が見込まれる場合には、実質的な返済負担は軽減されるためです。逆に、インフレが抑制される見込みであれば、変動金利のローンが有利になることがあります。このように、インフレを考慮した住宅ローンの戦略を立てることで、返済負担の最小化や経済的な有利性を追求することが可能です。キーとなるのは、マクロ経済の動向を見極め、自身にとって最適な選択をすることにあります。

購入時における住宅ローンのポイントと金利戦略

まず、住宅を購入する際には住宅ローンを利用するケースが多いという事はすでに話をしました。ここで重要になってくるのが、金利戦略です。金利の低いローンを選択することで、支払い総額が大きく異なってくるからです。では、具体的にどのような点に注意してローンを選ぶべきでしょうか。最初の点は、金利の種類を理解することです。変動金利か固定金利か、あるいはミックス型(借入額のうち一部を変動金利、残りを固定金利型にする)のローンを選ぶかで、将来の返済額に大きな影響があります。次に、手数料や保証料などの追加コストに気をつけることが必要です。低金利でもこれらのコストが高いと総額では割高になりがちです。さらに、ローンの特約や制約を理解し、自分のライフプランに合った柔軟性のあるローンを選ぶこともポイントです。

住宅価格とローン選択のバランス

住宅を購入する際、住宅価格とローンのバランスを取ることが重要です。高額な住宅を購入すると、その分ローンの支払額も増え、経済的負担が大きくなります。理想は、自身の収入や将来の収支計画に合わせて住宅価格を決め、それに基づいて最適なローンを選択することです。ここでのポイントは、手取り収入の25%程度を住宅ローンの返済額の目安とすることが一般的だとされています。そもそも、返済額が収入に占める割合が高すぎると、生活が圧迫され、返済が困難になるリスクがあるので、返済計画は慎重に考える必要があります。また、家計のバランスを崩さずに返済を続けるためにも、将来の収入の見込みや、予期せぬ出費に備えた貯金も考慮しておくべきです。

住宅購入総コストと金利の影響分析

住宅を購入する際には、購入価格だけでなく、諸経費や税金、そしてローンの金利による返済額も考慮する必要があります。購入総コストを把握することで、金利の影響を正確に分析することが可能です。金利がわずかに異なるだけでも、返済額に大きな差が出てきます。固定金利であれば、長期にわたって安定した支払いが可能ですが、変動金利は市場の金利変動に左右されるため、将来的な金利上昇に備えたプランニングが必要です。住宅ローンを利用する上では、総返済額とそれにかかる金利を検討し、最も経済的負担が少ない選択をする必要があります。

予期せぬコストと金利変更の対応

住宅ローンを組む際には、予期せぬコストや金利変更に対応するための準備も必要です。例えば、修繕費や災害発生時の補修費用などの出費は、当初の住宅購入時には予測しづらいものです。また、変動金利を選択した場合、金利が上昇することにより未来の返済額が増加する可能性があるため、金利変更に対する返済計画の見直しが必要になることがあります。このように、長期にわたるローン返済の中では様々な変化へ対応するために柔軟性を持った計画を立てることが重要になります。例えば、返済途中での繰り上げ返済や借り換えを検討し、経済的負担を軽減する手法も考えておくべきです。

まとめ

このコラムでは、住宅ローンの金利戦略に焦点を当てています。特に、初期の10年間が住宅ローン返済計画において重要であると強調しています。この期間は、支払う利息の割合が高く、金利リスクへの対応が将来の経済的自由度に大きく影響するためです。住宅ローンの種類を知り、変動金利と固定金利の特徴を理解することが重要とされています。また、10年後の住宅ローン残高が、人生の様々な選択肢に大きな影響を与えると述べられています。

住宅ローン返済計画を立てる際は、現在の収入、将来の収支予測、そして金利の動向を考慮することが必要です。金利選択は、個々の経済状況、リスク許容度、将来予想を総合的に勘案して決定することが推奨されます。また、住宅ローン金利を比較することが、最小限の負担で住宅ローンを組むためには不可欠です。

金利の市場動向を理解し、適切なタイミングでのローン契約や借り換えが、金利リスクを軽減する戦略の一つとなります。さらに、インフレーションが住宅ローンに与える影響にも留意し、インフレと金利の関係を理解することが、効果的な金融戦略に繋がります。

最後に、住宅ローンの選択は、住宅価格、ローンの条件、予期せぬコストへの対応策を含めて慎重に検討すべきです。総返済額を計算し、金利の影響を分析することで、経済的負担を最小化し、長期にわたるローン返済計画を効率的に管理することが重要とされています。