家を買うタイミングはいつがベスト?年齢やライフスタイルに合わせて考えよう

いつもコラムをご覧いただき、誠にありがとうございます。

松屋不動産販売 家デパの佐伯です。

今回のコラムは、家をいつ買うのが一番いいのか?

なかなかハッキリと明確に出来る話ではありませんが、私なりの経験や知識で、答えを導き出していこうと思います。

家を買うというのは、人生で一度か二度あるかないかの大きな決断です。

だからこそ、いつ買うべきなのか、どんな家を買うべきなのか、悩む人も多いでしょう。

家を買うタイミングは、一概には決められませんが、年齢やライフスタイルに合わせて考えることが大切です。

今回は、家を買うタイミングに関するデータやポイントを紹介します。

目次

年齢やライフスタイルに合わせた家の購入

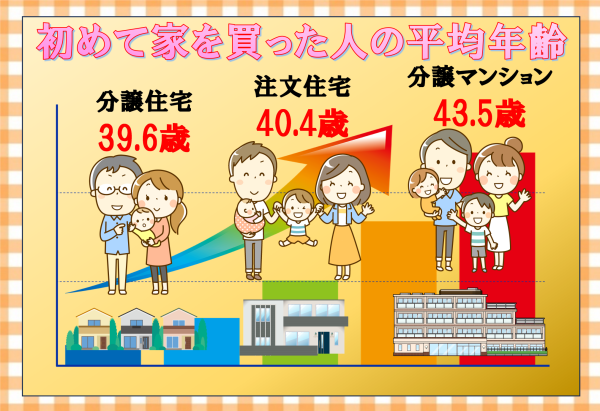

一般的には、家を買うタイミングでの平均年齢は40歳前後と言われています。

国土交通省が毎年実施している「住宅市場動向調査」によると、初めて家を買った人の平均年齢は、注文住宅が40.4歳、分譲戸建住宅が39.6歳、分譲マンションが43.5歳となっています。

また、30代が最も多く家を買っており、全体の約6割を占めています。

このように、30代から40代が家を買うタイミングとして多い理由は、収入が安定し始めることや、結婚や出産などのライフイベントが重なることなどが挙げられます。

また、住宅ローンの返済期間は35年など長期にわたることもあるため、世帯主が働き続けられる年数を考慮しなければなりません。

そうなると、収入が安定し始める30代から40代が住宅ローンを利用しやすく、多くの人がそのタイミングで家を買っていると言えそうです。

年齢と家を買うタイミング

家を買うタイミングには年齢が大きな要因となります。

一般的には、前述のとおり30代後半から40代前半が多いと言われています。

この年齢帯が選ばれる理由は、収入の安定が始まり、さまざまなライフイベントが重なるからです。

結婚や子供の誕生など、将来の計画に合わせて家を購入しやすいのです。

また、年齢が若ければ、長期の住宅ローンを組みやすく、家計の支出を安定させることが出来ます。

収入と資金計画の重要性

しかし、年齢だけで家を買うタイミングを決めるのではなく、自分の収入や資金計画に合わせて無理なく返済できるかどうかも重要です。

一般的には、年収の5~7倍が無理なく買える家の価格とされています。

例えば年収600万円の人は、「3000万円~4200万円」の家なら無理なく買えることになります。

しかし、これはあくまで目安であり、「毎月の返済可能額や借入期間、金利などをシミュレーションしてみること」が大切です。

また、「自己資金(頭金)」も用意する必要があります。

自己資金をたくさん用意すれば借入額が少なくなり、返済が楽になります。

さらに、最近の住宅ローンには、一定割合以上の自己資金を用意すると金利が優遇されるプランも用意されているため、できるだけ多くの自己資金を準備したいところです。

しかし、手元資金を残さず、貯金の大半を頭金に充ててしまうと、勤務先の業績悪化による収入減や転職、病気など、万一の場合に返済を続けられなくなります。

住宅ローンを申し込む場合には、万一の場合でも返済を続けられるよう、ある程度の予備費を残しておくことも大切です。

自己資金の中には、親から資金援助が含まれることがありますが、贈与をしてもらう場合は税金に注意が必要です。

親から資金援助を受けて家を買う場合には、贈与税が課税されないように注意しなければなりません。

贈与税は、年間110万円を上回る贈与に対して課税され、税額(税率)もかなりの負担になります。

そのため、親から住宅資金を受ける場合には、「住宅取得等資金贈与の非課税の特例」や「相続時精算課税制度」などを活用して、税負担を抑える工夫が必要です。

また、親から住宅資金の借り入れをする場合でも、贈与とみなされないようにしっかりと借用書を作成し、月々の返済額をご両親の預金口座に振り込むなどして返済の事実を残しておきましょう。(但し、これらの方法については、税理士事務所や所轄の税務署へ必ずご相談ください)

ライフスタイルによる家の購入タイミング

家を買うタイミングは人それぞれですが、一般的にはライフスタイルに合わせて購入する人も多くいます。

例えば、以下のような場合です。

一人暮らしで定職に就いている場合

一人暮らしで定職に就いている人は、家を購入し生活の質を向上させることを検討すべきです。

自身の収入と将来の計画を信じ、柔軟性を持って家を選びましょう。

また、独身を貫くという生き方も昨今珍しくなくなりましたので、趣味やプライベートを優先して考えて、程よい大きさで手頃な物件を購入するのも良いと思います。

また、結婚を機に住替えする事を考える場合、購入時にリセールバリューをしっかりと計画に組み込んでおくことをおすすめします。

結婚前提のカップル

結婚前提のカップルは、結婚前に家を買うことも一つの選択肢です。

結婚後にかかる引っ越し費用を節約でき、新居選びを楽しむことも可能です。

ただし、共有名義にする場合は注意が必要です。

二人とも住宅ローンを申し込む時は、金融機関によっては、融資実行(金銭消費貸借契約前に)までに入籍を条件とすることが多々あります。

そのため、予定していた記念日(入籍の日)を思わぬ形で早めないといけなくなるかもしれません。

ペットを飼いたい(飼っている)

ペット飼育者は、ペットに快適な環境を提供するためにも、自宅を購入することを是非検討して欲しいです。

ペットに適したスペースと設備を備えた家を探しましょう。

また、賃貸住宅の場合、ペット飼育可の借家・アパートは周辺相場の賃料よりも割高になるケースが多く、1万円は上乗せして賃料を支払う覚悟が必要です。

その点、自己所有の一戸建ては、ペットを飼う・飼わないにかかわらず、購入金額に差は生まれません。

分譲マンション(中古マンション)の場合は、多少影響があるかもしれませんが、住宅ローンの支払額が1万円増えるなんてことは、もちろんありませんので、ペットを飼いたい方は、自己所有物件を購入される事を強くおすすめします。

子どもがまだいない夫婦

子どもがまだいない夫婦は、将来の子育てを考えて家を購入するのが賢明です。

学校や病院などの環境を考慮し、家を選びましょう。

私も3人子育てをしました(継続中)が、実家・義実家が近くにあれば良いですが、私たち夫婦は、ともに関西出身ですので、両親も親類も近くに居ませんので、家探しは熾烈を極めました。

見学に行っても、一人見ていたら、もうひとりは勝手にどこかに消え、そして、3人目が泣き出す・・・次の物件もそのまた次の物件でも。

落ち着いて見る事は出来ません。

そう言った意味では、我が家のように、子供を預ける事ができないご夫婦は、お子様が生まれる前に、ゆっくりと物件を決めるのも良いと思います。

子どもがいる夫婦

子どもがいる夫婦は、子供の成長に合わせて家を購入することが多いです。

通学状況や必要なスペースを考え、適切なタイミングでの購入が重要です。

前述のとおりお子様が小さければ、見学するのは大変ですが、お子様がある程度大きくなれば、家づくりを一緒に考えたり、建売住宅や中古戸建・マンションを購入するのであれば、物件の周辺を一緒に歩いて、環境を確認したりするのも楽しみの一つです。

時には、仲の良い友達の家が近くにあって、一気に購入へと盛り上がるかもしれません。

子どもが独立した夫婦

子どもが独立した夫婦は、家のスペースが余ることがあるため、適切なタイミングで買換え・住替えすることも検討すると良いと思います。

郊外の一戸建てであれば、街中の好立地マンションに住替えすることをおすすめします。

これからますます少子高齢化が進んでいきますので、都市機能や行政サービス、医療機関、利便施設が割とコンパクトにまとめられていきます。

その中で、高齢の方は出来るだけ街中に住んで頂いた方が、様々なサービスを受けやすくなります。

逆に、今まで住んでいた郊外を離れる事が出来ない方は、減築を行ったり、ダウンサイジングした家や暮らしを考えたりしてみてはいかがでしょうか?

無駄に広い家は、老朽化を加速させますので、コンパクトなサイズで、快適な住空間に変える方が良いと思います。

住宅ローン金利による家の購入タイミング

住宅ローン金利は、家を購入する際に大きな影響を与える要素の一つです。

金利の選択によって月々の返済額や総支払額が変わります。

以下に、住宅ローン金利による家の購入タイミングについて詳しく説明します。

低金利時のメリット

家を買うタイミングに影響するのが住宅ローン金利です。

住宅ローン金利は、借り入れる金額に対して支払う利息の割合で、低ければ低いほど返済額が少なくなります。

例えば・・・

借入額3000万円・借入期間35年・元利均等返済でシミュレーションすると、わかりやすく金利1%と2%では月々の返済額に約1万円超(14,693円)の差が出ます。

また、金利1%と2%では、借入期間中に支払う利息の総額に約600万円超(6,171,110円)もの差が出ます。

このように、住宅ローン金利は家を買う際に重要な要素となります。

金利の変動性

住宅ローン金利は市場状況や金融政策によって変動します。

景気が良いと金利が上昇し、景気が悪くなると金利が下がる傾向があります。

日本銀行の金融政策も影響を与えます。

特に、マイナス金利政策が続いている場合、低金利が続くことが期待されています。

但し、これから先は分かりません。

日銀の植田総裁は、このマイナス金利政策を解除するのではないかと言われています。

海外のエコノミストの予想では、2024年4月頃との見方が大勢を占めています。

私の見立てはもっと先だと思っています。

現状の日本は景気が回復しているとは言い難く、利上げをするという事は、物価上昇の抑制にはつながりますが、景気にはブレーキを踏むことになるので、私はまだ出来ないのではないかと見ています。

仮にマイナス金利政策を解除したとしても、いわゆるゼロ金利政策に戻る程度の事で、0%台を通過して1%以上まで利上げをする事はちょっと考えられないと思います。

ですが、ココは重要な金利政策ですので、これからも注視していきたいと思います。

2023-2024年の金利見通し

2023-2024年については、新型コロナウイルス感染症の影響で冷え込んだ景気が制限の解除により今後景気回復が見込まれると思います。

また、日本銀行の金融政策見直しも予測されており、住宅ローン金利が上昇する可能性(特に固定金利)が高まっています。

このため、2023-2024年は住宅ローン金利が上昇するという見通しです。

但し、変動金利については、低金利を継続すると思いますので、まだまだ住宅を購入するには、良い環境が続くものと思われます。

住宅ローンを組む場合には、金利に注意を払う必要があります。

低金利時に賢くローンを組み、無理のない計画を立てることが肝要です。

また、金融機関が設定する完済時の年齢にも留意し、月々の返済額に配慮することが重要です。

まとめ

この記事では、家を買うタイミングについて詳しく解説しました。

以下にまとめをご紹介します。

家を買うタイミングは、人生の段階やライフスタイルに合わせて考えるべきです。

年齢や収入、ライフイベントなどを考慮し、購入の計画を立てることが大切です。

一般的には、30代後半から40代前半で家を購入する人が多いようです。

この時期になると収入が安定し、家庭を持つライフイベントが増えるため、住宅ローンを組みやすい状況です。

しかし、単に年齢だけでなく、自分の収入や資産状況に合わせた購入計画を立てることが重要です。

無理のない予算でローンを組むことが大切です。

住宅ローン金利の変動性にも注意が必要です。

金利が低い時期に賢くローンを組むことで、支払額を抑えられます。

2023-2024年は金利上昇の可能性が高いため、返済プランを検討する必要があります。

完済時の年齢にも留意し、月々の返済額に配慮することが賢明です。

家を買うことは大きな決断であり、慎重に計画を立てることが将来の安定につながります。

自分の状況に合わせて、家を購入する最適なタイミングを見つけましょう。