あなたの世帯年収で買える不動産◆可処分所得との関係性解説◆

いつもコラムをご覧いただき、誠にありがとうございます。

松屋不動産販売 家デパの佐伯です。

過去にいくつか住宅ローンやお借入の事をコラムに書きましたが、もう少し掘り下げていこうと思い、今回はこのコラムにしてみました。

住宅ローンのお話をする前に、少しこれからの社会・未来について話をしておきたいと思います。

今後の日本経済を考えると、終身雇用制度は早晩維持できなくなり、メンバーシップ型の雇用からジョブ型の雇用へとシフトされていきます。

そして近い将来、日本の労働人口の約49%はAIやデジタルに仕事を奪われる(代替される)可能性があるというレポートもあります。

またちょうど我々の世代がそうですが、団塊ジュニア世代(1971~1974年生まれ)は、年収も高く、人口も多いため、企業にとって非常に負担となってきて、もう既に始まっている業界もありますが、黒字リストラを敢行する企業も今後ますます増えてくると考えられます。

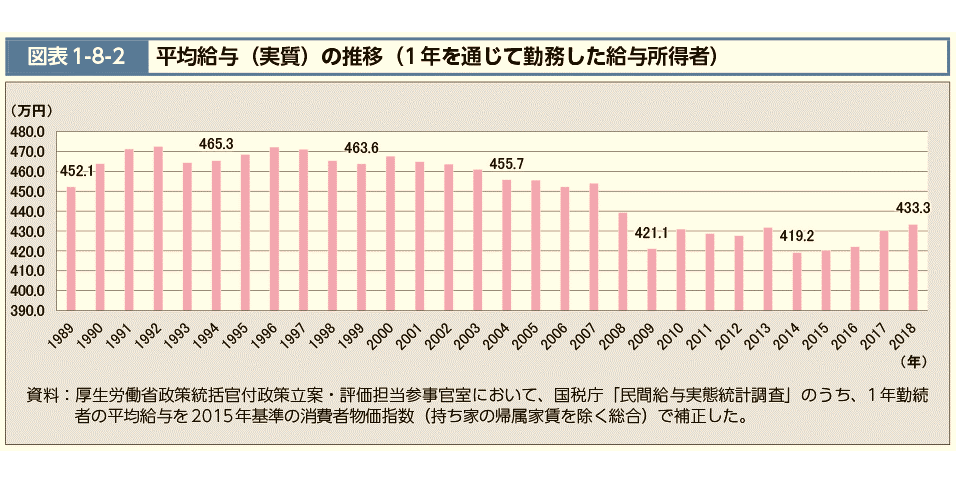

※厚生労働省HP 統計情報・白書 平均給与(実質)の推移より

また、上図は、厚生労働省が発表している賃金データですが、お分かりいただけると思いますが、30年間日本の労働者の平均給与は上がっていない(むしろ下がっている)という現実があります。

世界第3位の経済大国と言われていますが、個人ベースに置き換えると、OECD加盟38か国の平均賃金の統計では、日本は25位(2022年度)と下から数えた方が早い位の順位となっています。

日本の労働者の労働生産性は結構低いのです。

日本の未来がホント心配になりますよね。

この手の話を始めると止まらなくなってしまうので、これ位にしておきますが、これから先は、日本という国も日本の労働者も大変な時代に突入していくという事を覚えておいていただき、本題に入っていきたいと思います。

目次

年収から見る平均的な不動産購入価格

年収という指標は、一般的に生活水準や購買力を示す代表的なものとして認識されています。

不動産購入もその例外ではなく、「年収の何倍までなら住宅ローンを組める」などと言われる事があり、これが一種の暗黙のルールとなっています。

ただし、年収だけでなく、生活費や教育費、老後資金などについても考えなければならないと私は思っています。

このような複数の要素が絡み合った結果として、自身の年収に見合った不動産価格を理解する事は重要だと言えます。

簡単に表にまとめてみました。

税金と社会保険料についてザックリ計算していますので、誤差は生じると思います。

良く言われるのは、手取り収入は年収の75%~85%程度になるので、手取り/年収比を見てもらっても、大体その範囲に収まっているかと思います。

私は、以前のコラムにも書いていますが、住宅ローンは可処分所得(手取り)の25%以内で組むことが望ましいと考えています。

もちろん住宅ローンで計算する返済比率は年収をベースにしています。

ですので、表で言う所の【年収25%借入上限】と【手取り額25%借入上限】に数百万円から1千数百万円の借入額の差が出来てしまいます。

ですので、皆さんには、欲しい物件と借入額の狭間でしっかりと考えて結論を出して欲しいと思います。

各世帯年収ブラケットにおける不動産価格

年収別に見ると、一般的に年収が高いほど購入できる不動産の価格も高くなる傾向にあります。

では、具体的にどのような分布があるのでしょうか。

例えば、年収400万円台の世帯では、一般的には住宅価格は約2000万円前後と言われています。

一方で、年収800万円台の世帯では、住宅価格は平均約4000万円程度となるでしょう。

このように、年収が上昇するにつれて購入可能な不動産価格も上昇していきます。

ただし、これはあくまで一般的な話であり、各世帯の生活費などの状況により大きく左右されます。

また、購入時のご年齢やお子様の年齢にも関係してきます。

ご年齢が高ければ、借入の期間が制限されて、期間が短くなり、返済金額が上がります。

購入後しばらくすると、お子様の進学が待っていることでしょう。

高校は公立?私立?大学進学に大学院までとなると、相当の教育費が掛かります。

私事ですが、子供が小さい時分から学資保険に入っていましたが、長男・次男ともに大学浪人をしましたので、そのお金は全て予備校代に消えていきました。

一番下の娘は今年高校受験で、塾の費用も掛かります。

何より一番恐ろしいのは、あと3年ちょっとで、一番上が大学院、次男が大学生、そして一番下が大学入学とその1年間は教育費がとんでもないことになります。

上の二人が浪人したおかげで、大分予定が狂ってしまいました。

是非、皆様も子供の教育費をよく考えて、住宅ローンを、人生設計をしてください。

年収と不動産価格の一般的な相関関係

年収と不動産価格の関係性を探ると、一般的には正の相関関係が見られます。

すなわち、年収が高いほど、手に入れられる不動産の価格も高くなるという傾向が明確に出てきます。

しかし、これは一概に年収だけが不動産価格を決定付けるわけではありません。

例えば、頭金の額や金利、返済期間なども大きく影響します。

また、物件の立地条件や間取り、築年数なども価格を左右します。

以上のように、年収と不動産価格には相関関係があるものの、それ以外の要素も複雑に絡み合って最終的な価格を決定していきます。

可処分所得という観点からの不動産購入ガイド

不動産購入は、一生のうちで最も大きな買い物となるでしょう。

様々な要素が関わりますが、その中でも極めて重要なのが「可処分所得」です。

数あるお財布事情の中でとりわけ重要性を帯びているため、不動産購入を考える際には必ず考慮すべき要素と言えるでしょう。

本篇では、その可処分所得という視点から、誤った不動産購入によるリスクを避け、安定した資産形成を目指すためのガイドとなる情報を提供していきます。

可処分所得の定義と意味

まず始めに、可処分所得について詳しく説明いたします。

可処分所得とは、税金や社会保険料を支払った後の手取り金額であり、自由に使うことができるお金です。

つまり、貯金や投資、日々の生活費など、どのように使うかは個々の自由となる金額のことを指します。

生活において実際的にどれだけの金額を支配できるのかを示す重要な指標であるため、自身のライフプランを考える上でも重要な意味を持ちます。

また可処分所得が増えると、生活水準を高める余裕が生まれたり、投資や貯蓄を増やすことができたりなど、経済的な選択肢が広がることになります。

可処分所得が不動産購入にどう影響するか

次に、実際に可処分所得が不動産購入にどのように影響を及ぼすのかを見ていきましょう。

不動産購入におけては、長期のローン返済が必要となるため、安定した可処分所得があるかどうかが大きな鍵となります。

可処分所得が少ないと、ひとつの大きな出費によって生活費が圧迫され、生活の質が低下する可能性もあります。

また、可処分所得に余裕があるということは、万が一の状況、例えば収益が予想より少なくなったときや、大幅な支出が発生したときなどにも対応する余裕があるということです。

したがって、不動産を購入する際には自身の可処分所得を見極めることが必要となり、その上で何割を住宅ローンの返済に充てるべきかを検討することが重要となります。

世帯年収が不動産購入に与える具体的な影響

世帯年収というのは、一家の経済力を示す重要な指標となります。

ご主人が年収600万円、奥様が年収400万円とした場合、世帯年収は1,000万円と言う事になります。

それは、将来的な生活設計、子供の教育費や老後の支出計画に影響を与えるだけでなく、住宅や不動産を購入する際の決定要因の一つとなるのです。

高い年収がある家庭は、より高価な物件や好立地の不動産を手に入れることができます。

また、ローンを組む際の返済額や期間にも影響を与え、結果的には生活の質や安定性にもつながります。

世帯年収によるローン返済能力

世帯年収が高いほど、毎月のローン返済額も多くすることが出来ます。

しかし、それはただ返済額が増えるだけでなく、ローンの返済期間が短くなる可能性もあるのです。

年収が多い家庭は、長期間にわたる負担を減らすために、より短期間でローンを完済する選択をすることもあります。

また、年収が多くなると、金融機関からの信用度も上がり、より低い金利で借入が可能となる場合もあります。

また、逆に年収が低い場合、ローン返済に振り分けられる予算は限られ、低価格の物件を選ばざるを得ません。

しかし、その選択はそこに住む家族の生活環境や快適さ、将来性に影響を与えかねない重大な決断となります。

不動産は決して、【安かろう悪かろう】と言う事ではありません。

身の丈に合ったベストな買い物をする事は、将来の不安を払拭し、豊かな生活をもたらしてくれるので、自分に合った物件の購入を是非検討して下さい。

年収と購入可能な不動産エリア

不動産の価格は地域により大きく変動します。

都市部や交通の便が良い地域、公共施設や商業施設が充実しているエリアなどは、不動産価格が高い傾向にあります。

一方で、地方や郊外、交通の便が不便な地域では、不動産価格は比較的低くなります。

世帯年収が高い場合、都心部や交通の便が良いエリアでの物件購入も現実的な選択となります。

一方、年収が高くない家庭は、多少の不便さや生活環境を妥協し、郊外や地方の物件を選ぶ場合が多くなることがあります。

しかし、それぞれのエリアには魅力と潜在的な価値が存在します。

高額な物件だからといって必ずしも良いとは限りません。

大切なのは、自分たちのライフスタイルに合った住まいを選ぶことです。

また、不動産投資の観点からも、新興地域や地方の物件は未開発の可能性を秘めており、魅力的な選択肢となることもあります。

不動産購入のための資金計画作り

不動産購入に必要な資金計画を検討する際、まずは現状の資金体制を理解することがスタートラインとなります。

どのくらいの予算を持っているのか、総費用の内訳は何か、またどのように資金を調達すべきか等、一つひとつ明確に理解することが求められます。

その先にある貯蓄計画、ローン計画によって、それぞれの不動産購入の規模や目標を見極めていくことになるのです。

不動産購入のための貯蓄計画

貯蓄計画の作成は、具体的な目標値を設定することから始めます。

購入予定の不動産の価格や関連費用を導き出し、それを達成するための年数と月々の貯蓄額を割り出しましょう。

理想的な返済計画を考えると同時に、現実的な生活費や緊急事態資金等も計算に入れて総合的なバランスを見ることが重要です。

また、預金だけでなく、投資や年金などを組み合わせて貯蓄を増やす方法もあります。

あくまで目標は「無理なく、確実に」進めることです。

あわてて大きなリスクに挑まず、堅実に歩んでいくのが理想的な貯蓄計画作りでしょう。

また、社宅に入居したり、ご両親と一時的に同居する事で、住居費を抑えて、その分貯蓄に回すことも是非考えて下さい。

無理なく返済できるローン計画作成

ローン計画の作成では、自分の経済状況を正確に把握し、無理なく返済できる計画を立てることが大切です。

そのためには、まずは自分の年収と支出を把握し、返済可能な金額を見極めることからスタートします。

しかし、その際にはただ単に収支のバランスをとるだけでなく、急な出費や年金、将来的な生活設計などを考慮に入れた計画が必要となります。

次に、住宅ローンの金利、借入期間、借入額を検討し、自己負担の重さとバランスを確保しましょう。

計画を立てる過程で専門家の意見を聞いたり、シミュレーションを用いて検証したりすることも重要です。

最終的には、自身の生活に余裕を持たせながらも、確実に借入金を返済していける計画を立てることが不動産購入への道程となります。

地域による不動産価格の違い

日本における不動産価格は、地域ごとに大きな違いがあります。

その理由の一つとして、地域の経済状況、人口動態、交通の便や生活環境、教育の機会等の要素が影響しています。

具体的には、東京や大阪といった大都市では人口が多く経済活動も活発であるため、需要が高く不動産価格もそれに伴って高騰しています。

主要都市の不動産価格トレンド

主要都市と言えば、東京、大阪、名古屋、福岡といった大都市が挙げられます。

これらの都市には、企業の本社が集まり、多くの雇用機会があります。

そのため、生活の利便性や仕事の多様性から、若年層の引っ越し先として人気があります。

このことが、結果的には不動産需要を押し上げ、価格を高騰させる要因となっています。

さらに、オフィス物件などは企業の経済活動と密接に関わるため、好景気時には価格が急上昇します。

一方、不況による企業活動の冷え込みは、空室率の上昇を招き、価格に圧力をかけることとなります。

これらの動向を把握することは、不動産購入において重要なポイントとなります。

但し、アフターコロナの時代においては、在宅勤務・リモートワークといった通勤しなくても働くことが出来る勤務体系を継続している企業もあり、都市部での生活がベストであるとは限らなくなってきています。

地方都市と都会の不動産価格比較

一方、地方都市の不動産価格は、都会と比較して大幅に低いのが特徴です。

人口減少が進む地域では、住宅の空き家問題が深刻化し、それが価格低下の一因となっています。

しかし、その一方で、人々の働き方の多様化やリモートワークの普及により、地方への移住志向が高まりつつあります。

特に、自然環境が豊かで生活費が安い地方都市は、住宅購入を考えるファミリー層にとって魅力的な選択肢となります。

また、観光地として人気のある地域は、賃貸物件としての需要があります。

結果的には、地域の特性を活かした不動産需要が生まれ、価格にも影響を与えるのです。

これらを踏まえた上で、不動産投資の戦略を練ることが重要と言えるでしょう。

リスキーな不動産購入を避けるために

不動産は人生で一度か二度の大きな買い物です。

後悔しない不動産購入のためにも、最大限の注意を払いましょう。

リスキーな不動産購入を避けるためには、まずは適切な価格の見極め方から学び、それから高リスクな不動産を見抜くポイントを探ります。

一見すると素人目にはわかりづらい不動産市場でも、もちろんアドバイスを受けることはできます。

しかし、最終判断は自分自身がしなくてはなりません。そのために必要な知識と視点を持つことが重要になります。

適切な不動産価格の見極め方

一つ目のポイントは、不動産の価値を正しく理解することです。

不動産の価格は、立地や築年数、間取りなど、複数の条件によって決まります。

まずは自分が求めている条件が、市場ではどの程度の価値を持つのか調査します。

そのためにまずは各不動産情報サイトや、不動産会社の物件情報で比較研究を行いましょう。

土地総合情報システム ⇐国土交通省が提供する情報システムです。

次に重要となるのが相場感です。

自分が希望する条件が、どのくらいの金額で取引されているのかを把握します。

これにより、価格が適正であるか、あるいは高すぎるかを判断できます。

最後に、専門家の意見を聞くのも一つです。

不動産業者や鑑定士、弁護士等に意見を求め、その意見と自分の調査結果を交えて判断します。

高リスクな不動産購入を避けるポイント

判断基準となる情報が揃えば、次に高リスクな不動産を排除するためのポイントに目を向けます。

借地権付きの土地購入、築年数が古い建物の購入、再建築不可物件の購入などはリスキーとされます。

これらの種類の物件を購入した場合、価格が下がったり、リスクを背負うことになる可能性があります。

また、不動産取引は売主と買主が対等でなければなりませんが、売主側の情報提供が不十分であるケースも高リスクと考えられます。

重要事項説明が適切に行われているか、専門家と一緒に調べてみましょう。

適切な価格の見極めと危険なポイントを踏まえた上で、自分自身が納得のいく不動産を選ぶことが大切です。

住宅ローンと家計管理のバランス

住宅ローンを組み立てる際に考えなければならないのが、その返済と家計管理のバランスです。

世帯の総所得や家計の都合に合わせ、返済計画を策定することが重要となります。

中でも返済額・返済年数は特に重視すべき要素で、これが家計に大きな影響を及ぼします。

住宅ローンを借り入れ、それが生活費を圧迫してしまうと、家計全体が逼迫するだけでなく、生活品質も下がってしまいます。

そうならないため、適切な返済計画を立てることが重要となるのです。

理想的な住宅ローン返済額とは

理想的な住宅ローンの返済額とは、一般的には家計の月収の約25%以下とされています。

これは、生活資金として確保すべき金額と、予期せぬ出費のための貯蓄、老後資金の積み立て等という生活全体の設計を考慮した上で考えられた結果です。

しかし、この25%という金額は一概には決まっていません。

家計の状況やライフスタイル、将来の収入見込みなど、様々な要素を考慮する必要があるのです。

具体的には、子供がいる場合や将来的に子供が生まれる可能性がある場合、教育費等の未来の費用も見越して返済額を抑えることが必要です。

また、耐久消費財の買い替えなど、大型の出費が予想される場合も、その分の余裕を見すえた計画を立てることが求められます。

理想的な返済額とはあくまで目安とし、自身のライフプランに合わせたフレキシブルな計画立てが大切なのです。

年収・可処分所得から見た住宅ローンの返済額

年収や可処分所得から見た住宅ローンの返済額もチェックすべき要点となります。

年収から考えると、返済額は年収の3分の1程度が目安となります。

年収の3分の1を超えるローンを組んでしまうと、住宅以外の生活費が圧迫され、生活が苦しいものになります。

さらにもう一つ大事なポイントが可処分所得という概念。

これは手取り収入から固定の支出(税金や保険料など)を差し引いた金額のことを指します。

この可処分所得を元にローン返済額の算出も行われます。

住宅ローンは長期にわたる大きな支払いですから、何かと変動する生活費をカバーしつつ、堅実に返済を続けることが求められます。

そのためにも、可処分所得の大小と住宅ローンの返済額とのバランスは考慮すべき重要なファクターとなります。

ローン返済額と可処分所得のバランスを取ることで、安心してローン返済を行いつつ、生活の質を保つことが可能になるのです。

成功する不動産購入のコツ

不動産購入を成功させるためには、国内外の経済情勢、自身のライフステージ、将来の生活設計など、多角的な視点から適切な判断が求められます。

特に、購入時点での自身の年収と不動産価格、そして個々の物件の価格動向を冷静に見極めることが大切です。

不動産購入の世界には数々の成功ストーリーが存在していますが、先人たちの経験等をしっかりと学んで自身の決断に生かしてみてはいかがでしょうか。

自身の年収と不動産価格を見極める方法

「自分の年収何倍までの物件なら購入可能なのか?」

これは、不動産購入を考える際に常に戸惑ってしまう問題かもしれません。

年収の5倍でしょうか?

7倍でしょうか?

はたまた10倍でしょうか?

ただ、一概には答えられませんが、自身の年収を基準に範囲を設定する一方で、将来の収入見通しや生活設計も勘案することをおすすめします。

また、購入金額と年収のバランスだけでなく、ローンの種類や返済計画についても専門家と相談することが重要です。

特に、自己負担額、金利、返済期間などを理解し、自身に最適なプランを考え出すことが、長きに渡る住宅ローン生活を安心して過ごすための、大きなポイントとなります。

不動産購入の成功ストーリー

不動産購入の成功例に学ぶことは多くあります。

例えば、ある夫婦は、購入初期に20%ほどの自己資金を用意し、残りはローンで購入しました。

物件は大手ハウスメーカーの家で、立地もバランスよく、購入から数年で価格が上昇。購入後も定期的に生活スタイルに合わせてリフォームを行い、生活を重ねることで自分達だけの理想の住まいに仕上げていったという例があります。

この例からは、初期投資を抑えつつも、個々のライフステージに合わせたリフォームを行うことで、物件の価値を維持し、快適な生活を実現できるという教訓を学べます。

私たちもこれらの成功事例から学び、自身の不動産購入を成功に導く一助にしていきましょう。

まとめ

住宅ローンと可処分所得を考えた場合、冒頭にお伝えした通り【可処分所得(手取り)の25%以内】で組むことが望ましいと私は思います。

長い人生の中で、良い事もあれば、悪い事も必ず起きます。

予測が困難な時代になってきたからこそ、ある程度の余裕を持って、住宅購入・住宅ローンを組むことをおすすめします。

住宅ローンのご相談、物件の情報収集、先人たちの住宅購入成功例を聞きたいなど、どんな相談でも松屋不動産販売 家デパなら対応できますので、気軽にご相談に来てください。