不動産購入を成功に導くコツとチェックリスト

目次

不動産購入の基本知識

不動産購入は、一人ひとりの人生に大きな影響を及ぼす重要な判断の一つであり、その購入に当たってはしっかりとした基本知識が必要となります。

不動産とはどのようなものなのか、その違いと特性を理解することは、夢のマイホームを手に入れるための第一歩とも言えます。

この記事では、不動産とは何か、その多様な種類と特徴、そして不動産購入の経済的なメリットについて詳しく解説していきます。

不動産とは何か?

不動産とは、土地や建物など、移動を伴わず、形状を変えることなく長期間保持できる資産のことを指します。

企業や個人が所有することで価値を生み出す能力を持ち、その価値は土地の場所や大きさ、建物の形状や規模などの要素で左右されます。

また、法的な視点から見ても、不動産は所有権や使用権などの権利が付随しています。これらの要素全てが絡み合い、価値を形成しているため、不動産購入においては、これらの複数の要素を理解し判断する力が求められます。

また、不動産は大きく分けて、自らが購入して住む『居住用不動産』と購入・保有する事で収益を生み出す『投資用不動産』があります。

不動産の種類と特徴

不動産にはさまざまな種類があり、その特徴と価値はその用途により変動します。

例えば、住宅用途の不動産は、街の利便性や周囲の環境によって価値が変動し、幅広く需要と供給のバランスによって成り立っています。

一方で、商業用途の不動産は、立地や物件の規模がその価値を左右します。

事務所や店舗などのテナント需要や周囲の競合状態などを考慮しながら、適切な価格を判断しなければなりません。

不動産を購入するメリット

不動産を購入するメリットは大きく分けて2つあります。

ひとつは価格の上昇による資産価値の増加です。

特に都市部では土地が限られているため、需要が高まれば価格は上昇しやすく、その結果として、保有者の資産価値も増加します。

もう一つのメリットは、賃貸物件として運用することで得られる安定したキャッシュフローです。

大家としての役割を果たし、土地や建物を貸すことで得られる家賃収入は安定した収益源になりえます。

これらのメリットを最大限に活用するためには、不動産の基本的な知識、市場の動向を理解し、適切な判断が求められます。

購入前に抑えておきたいポイント

購入前に重要なポイントがいくつかあります。

まず、予算計画は大切です。

無計画な購入は、後々後悔することが多くなってしまいます。

また、住宅ローンを組む場合の注意点も重要です。

返済プランを理解せずに組むと、後々厳しい状況になることもあります。

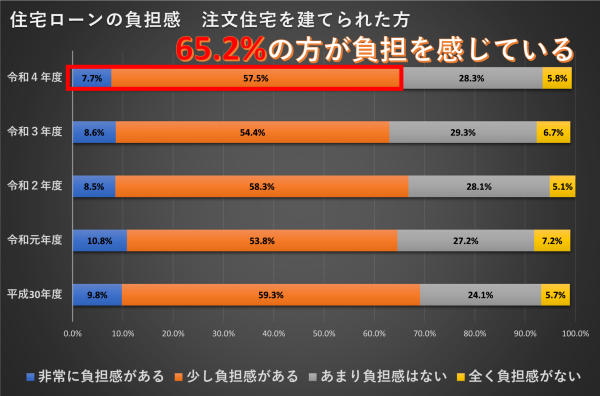

事実、注文住宅を建てられた方の65.2%は住宅ローンに関して何某かの負担を感じています。

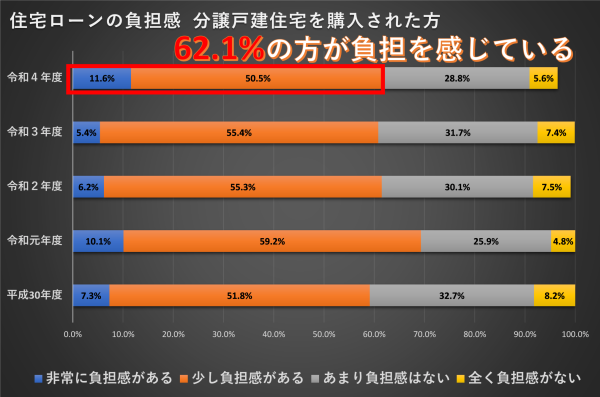

同様に、分譲戸建住宅を購入された方の62.1%は住宅ローンに関して負担を感じているというデータがあります。

出典:令和4年度 住宅市場動向調査報告書より

そして、忘れてはならないのが物件選びです。

価格だけでなく、立地や設備、間取りなどを総合的に判断することが重要です。

これらのポイントは全て、最後に幸せに暮らせる家を手に入れるためのものです。

予算計画の立て方

まずは、予算計画の立て方についてです。

大きな金額を投じる不動産購入には、きちんとした計画が必須です。

ここでは、購入予算の設定方法と、その分配について詳しく説明します。

まず一番に、家計の総収入と毎月の支出を把握することが重要です。

この数字を把握することで、ローンの返済額や新たな住居でかかる生活費をどの程度許容できるのか明確になります。

次に、自己資金の有無とその額をリストアップし、有効に活用する方法を考えます。

自己資金が多ければ多いほど、ローンの額や期間を抑えられます。しかし、全ての資金を住宅購入に充てると、想定外の出費があった際に対応できなくなるため、適度なバランスが求められます。

以上の点を考慮して、購入予算を設定し、それらをどのように分配するかを計画します。こ

こまでしっかり計画を立てれば、より安心して物件選びに臨むことができるでしょう。

ローンを組む際の注意点

次に、住宅ローンを組む際の注意点について説明します。

不動産購入は大きな金額を必要とするため、ローンは避けて通れない存在です。

しかし、把握しておくべきポイントがいくつもあります。

まず注意するべきは、借入額と返済期間です。

借りすぎれば、生活が厳しくなりますし、返済期間が長すぎると総返済額が増え、また何十年もの長期間借金を背負うことになります。

次に、金利についてです。

固定金利と変動金利の選択肢がありますが、一般論としては、長期で借りる場合は固定金利、短期で返済する場合は変動金利がオススメです。

しかし、これには一概に答えられず、金利動向や個々のリスク許容度により選択肢は変わることを理解しておきましょう。

このように、自身の生活習慣や価値観に合わせたローン選択が大切なのです。

理想的な住宅ローンの組み方としては、手取り収入の25%位に返済額を留めておくことをお勧めします。

毎月の手取り収入が30万円であれば、25%の75,000円を住宅ローンの返済とします。

その場合、75,000円÷2,551円(金利0.4% 35年元利均等返済の百万円あたりの返済額)=29.40023…

よって、2,940万円位の借り入れとして計画する。

出来ればボーナス払いは利用しない方が良いと思います。

※お借り入れの審査には、審査金利・ご年齢・既存の借入の有無・お勤め先など様々な要素があります。

一度、家デパの店舗において『住宅ローン事前審査』をする事をおすすめします。

物件選びのコツ

次に、物件選びのコツをご紹介します。

物件選びは購入プロセスの中でも特に重要で、ここが良ければ、購入後もストレスフリーな生活が送れるでしょう。

まずは、エリア選びです。

購入物件が日々の生活にどのようにフィットするのかを考え、通勤・通学便、商業施設の利便性、治安の良さ等を考慮して選んでください。

次に物件自体の評価です。

新築なのか中古なのか、建物の築年数、間取り、設備等をチェックします。

古すぎる建物は修繕費用がかかることがありますし、間取りによっては生活動線が煩わしくなることもあります。

設備についても、古いタイプのものは使いにくかったり、維持費がかさんだりすることもあるので注意が必要です。

最後に、価格です。

価格が安いと他の評価が甘くなることがありますが、必ずしも価格が安いから自分にとって良い物件とは限りません。

これらの点を総合的に評価することで、良質な物件を選ぶことができるでしょう。

失敗しないための物件選び

新しい生活を始めるにあたり、物件選びは極めて重要なエレメントと言えます。

しかし、一見すると良さそうに見えても、実際に引っ越してみると問題が浮かび上がる場合も少なくありません。

ですから、安心かつ快適な生活を送るためには、慎重な物件選びが要求されるのです。

そこで、失敗を防ぐためのポイントとして、立地条件、建物の検査や周辺環境の評価が重要となります。

立地条件のチェックポイント

物件選びでよく言われるのが「3L」、つまりLocation(立地)、Location(立地)、Location(立地)です。

これは、主に英語圏で言われる事ですが、万国共通で、立地が物件選びで最も重要とされているからです。

では、立地をチェックするポイントは何でしょうか。

まず、駅やバス停からの距離。

毎日の通勤・通学は生活の大部分を占めますから、物件から公共交通機関への距離は極めて重要です。

あまりにも遠いと、生活にストレスが溜まります。

また、買い物施設、病院、公園など日常生活に必要な施設までの距離も確認しましょう。

次に、周辺の地域の雰囲気。

これは人それぞれの好みも大いに関係しますが、静かな地域を好む人、活気ある地域を好む人、それぞれです。

また、治安の良さも確認するべきポイントです。

建物の検査項目

物件の建物自体をチェックする際もいくつかのポイントがあります。

まず、建物の築年数。

新築の物件は瑕疵が少なく、設備も新しいですが、価格が高くなります。

それに対して築年数が長い中古物件は、価格が手頃になる一方で、設備の不具合やトラブルの可能性が高まります。

新築物件・中古物件ともに一長一短がありますので、費用とメンテナンスのバランスを考慮しましょう。

次に、建物の構造。

鉄筋コンクリート構造や木造など、耐久性や耐火性が異なります。

また、構造によっては保険の適用範囲や保険料も変わります。

以上の点を踏まえ、最適な物件選びをしていきましょう。

周辺環境の評価方法

そして最後に物件周辺の評価です。

具体的には、周辺環境の騒音、治安、自然環境などを確認することをお勧めします。

例えば、物件が大通り沿いや線路沿いにあると、騒音問題が起きやすいですし、飲食店・ファミリーレストランなどの店舗が周辺に多くある地域は深夜の騒音が問題となる場合があります。

また、近くに川や海があると自然災害のリスクも高まります。

これらを踏まえて、快適な生活ができる環境を選びましょう。

物件探しは生活の品質を左右しますから、慎重さが求められます。

近いうちに物件を探す予定のある方は、ぜひ、これらのポイントを参考になさってください。

不動産購入時の契約手続き

不動産購入はライフイベントの一つで、多くの人にとっては大きな取引です。

適切な手続きを踏み、法的な保護を受けるためには、契約書の種類を理解し、各項目を確認することが重要となります。

ここでは、実際の手続き、契約書の詳細な内容について解説します。

重要事項説明

いよいよ不動産の購入を決めたとして、即契約という訳ではありません。

仲介業者や宅建業者売主からの重要事項説明を聞いて頂く必要があります。

物件の説明・心理的瑕疵(事件や事故等)・物理的瑕疵(雨漏りや地盤沈下等)の有無など多岐にわたり、購入者が誤解や勘違いの無いように正しい認識をもって購入できるように説明を聞いて頂きます。

出来れば、契約当日に書類をもらって説明を聞くより、事前に重要事項説明書を貰い、熟読して不明瞭なところを分かってから、重要事項説明を受けて(質問して)頂けると、より理解が深まり、間違いない不動産購入が出来るはずです。

必要な契約書の種類

不動産購入に際し必要な契約書には、主に買主と売主間の契約である「売買契約書」、さらに「登記識別情報通知書」、「所有権移転登記申請書」等があります。

売買契約書では、物件の所在、購入価格、引き渡し時期などの基本的な取引条件が記載されます。

登記識別情報通知書は、売主が物件の所有者であること、また登記簿に抵当権などの権利が存在しないことを証明するための書類です。

所有権移転登記申請書には、住所、氏名、生年月日など、新たな所有者の情報を記載し、法務局に提出することで物件の所有者が変更されます。

契約書の説明とチェック点

各契約書には重要な項目がありますので、十分な確認が必要となります。

売買契約書では、買主負担の税金や登記費用の詳細、引き渡し日、解除条件等をしっかり確認しましょう。

また、登記識別情報通知書では、売主が本当に物件の所有権者であること、抵当権や賃借人の存在を確認しましょう。

所有権移転登記申請書でも誤りがないか確認が必要で、特に氏名や住所等の個人情報は一切誤りがないことを確認してください。

契約後の手続きと準備

契約が成立した後も手続きは続きます。

例えば、不動産登記の手続きをしますが、これは所有権を法的に保証する非常に重要な手続きで、登記所・法務局に申請します。

また、新しい住まいへの引越し準備や住民票の移動、各種公共サービスへの通知等も忘れてはなりません。

また、ファイナンシャルプランの立案や保険の見直しといったライフプランに影響を与える事項についても、このタイミングで見直すことをお勧めします。

ローンと税金の管理方法

私たちの生活に欠かせないものにローンと税金があります。

家を買うための住宅ローン、車を買うためのカーローン、子どもの教育費を借りる教育ローンなど、何かとローンを利用する機会が多い現代社会であります。

一方、税金も私たちの生活を支える大切な財源となっています。

しかし、これらを適切に管理することは、経済的な安定を保つために重要です。

ローンの返済計画

ローンの返済計画は、金利、返済期間、返済回数などを考慮して計画を立てることが必要です。

まず、ローンの金利をチェックしましょう。

金利が高ければ高いほど、返済額も増えるので、金利の低いローンを選ぶことがおすすめです。

次に、返済期間と返済回数に注意が必要です。

返済期間が長ければ長いほど、返済総額は増えますが、毎月の返済額は少なくなります。

逆に、返済期間が短ければ短いほど返済総額は少なくなりますが、毎月の返済額は増えます。無理なく返済ができる計画を立てることが大切です。

固定資産税の計算方法

固定資産税は不動産を所有している者が支払う税金であり、その計算方法を知っておくと便利です。

固定資産税は、固定資産の評価額と税率で計算されます。

評価額は、国土交通省が公表する地価公示価格を基に算出され、税率は地方自治体ごとに定められています。

具体的な計算方法は、評価額に税率(1.4%)を掛けることで求めることができます。(市街化区域内であれば、都市計画税も一緒に徴収されます)

ただし、評価額は3年ごとに見直されるため、税金額も変動することを念頭に置く必要があります。

税金優遇制度の利用方法

少しでも税金を軽減するためには、税金優遇制度を上手に活用することが重要です。

具体的には、所得控除、税額控除、税率控除などがあります。

例えば、ふるさと納税制度を利用すると、基本的には寄付金額の全額が所得税と住民税から控除されます。

これにより、地域活性化の支援をしながら税金が軽減できるのです。

更に、居住用不動産を購入された方については、住宅ローン減税(住宅借入金等特別控除)が受けられるかどうかもポイントとなります。

住宅借入金等特別控除とは原則として住宅ローンの年末残高の一定額までの0.7%相当額を13年間、所得税から控除できる制度です。

所得税から控除しきれなかった控除金額がある場合には、一定の限度まで住民税から控除できます。

なお、既存住宅(中古住宅)の取得や増改築は10年間の控除期間となります。

この特別控除には、物的・人的制限がありますので、控除が受けられるかどうかは、購入前に確認しておく必要があります。

詳細は、国税庁ホームページでご確認ください。

また、小規模企業共済に加入すると、掛金が所得控除の対象となり、税金を節約できます。

その他にも税金優遇制度は数多く存在しますので、自身のライフスタイルに合ったものを選ぶことが求められます。

ここまで、購入のお話をさせて頂きましたが、今度は逆の立場、売主のサイドの話を少しさせて頂こうと思います。

購入の話には関係が無いと思われるかもしれませんが、不動産売買は『売りと買い』が表裏一体となっています。

将来売却をされる時の参考に、また、売主の立場や考えを理解する事は、不動産売買を円滑に進める為には、必要な事であると私は思います。

ですので、ここで少し売主の立場=売却について、また保有時における話をさせて頂きます。

不動産売却のポイント

不動産売却は一生に一度あるかないかの大型トランザクション(商取引)と言われています。

ただ物件を売るだけでなく、様々な要素を踏まえて戦略的に進行することが求められます。

その中でも特に重要なポイントとなるのが、売却時期の決め方、売却価格の設定方法、そして売却時の税金計算の三つです。

これらを適切に行うことで、より効果的かつ効率的に不動産売却を進めることが可能となります。

売却時期の決め方

不動産売却の良いタイミングは物件の状態、市場価格、さらには季節など多種多様な要素が絡み合った結果生まれます。

一般的には、新築から数年~十数年が経過しても、メンテナンスが行き届いている物件は高評価を得やすいです。

また、住宅ローンの金利が低い時期、つまり購入意欲が高まっている時期に売ると良い結果を得られるでしょう。

また、季節については春(3月)と秋(9月)が隆盛期とされ、特に新生活を迎える春は売却を検討する良い時期と言えるでしょう。

長い目で見て市況を分析し、戦略的なタイミングを見つけ出すことが重要なのです。

売却価格の設定方法

売却価格の設定は物件の価値を的確に評価し、それを市場価格に反映させることが重要です。

一般的には、物件の築年数、広さ、立地条件、周辺環境といった具体的な特徴や、市場の動向、類似物件の取引価格などを総合的に考慮した上で価格を設定します。

専門家による査定も重要なポイントで、複数の不動産業者に査定を依頼することで適正価格を割り出すことが可能となります。

設定価格が適切であれば、早期売却が期待できます。

売却税金の計算

売却に際しては、税金計算も重要なポイントです。

売却益が出た場合、その金額に応じて所得税や住民税、さらには不動産売買に伴う固定資産税や都市計画税など清算金(売買において、その清算金は売主はもらう側、買主は支払う側になります)が発生します。

こうした税金は、売却価格から差し引かれるため、売却価格だけではなく、税金込みでの収支計算が必要となります。

税金額は物件の評価額や所有期間などによって変動しますので、専門家に相談しながら適切な計算を行うことが重要です。

ザックリと覚えておいて欲しい事としては、売却益(売却金額から購入金額を引いてプラスとなる)が出る場合は、その売却益に対して税率をかけて税金を納める必要があり、逆に、売却損(売却金額から購入金額を引いてマイナスになる)が発生する場合は、税金を納める必要はありません。

但し、減価償却や控除できる物(仲介手数料や測量代など)を考慮する必要があり、税理士や税務署に相談されることをおすすめします。

不動産投資の魅力とリスク

不動産は地球上に決まった量しか存在しないことから、価値が尽きることはありません。

人々が生活するための場所が必要である以上、その価値は重大な意味を持ちます。

不動産投資とは、そのような不動産を活性化し、その価値を更に高める活動です。

しかし、その一方でリスクも伴うものです。

市況による価格変動、借入金返済への不安や、入居管理といったオペレーション部分でのミスからくるリスクなど、多くの要因が不動産投資のリスクとなります。

それらの魅力とリスクについて、詳しく解説してまいります。

不動産投資のメリット

不動産投資には多くのメリットがあります。

第一に、安定したキャッシュフローを得ることが可能です。

これは賃貸不動産から得られる賃料収入により、一定の収入を確保することができるからです。

また、不動産はモノとして保有できるため、事業展開する上での証拠となるのも特徴的です。

さらに、オフィスビルやアパート、マンションなど、種類によって投資方針を変えることができます。

第二に、価格の上昇による利益も期待できます。

地価の上昇、周辺環境の改善、建物の改修などにより、買った価格より高く売却できる可能性もあります。

このような資産価格の上昇による利益をキャピタルゲインと言います。

不動産投資のデメリット

しかし、不動産投資にはデメリットもあります。

第一に、流動性が低いという特性があります。

不動産は手軽に売却することは難しく、売却までに時間がかかります。

さらに、売却価格が買値以下となるリスクもあります。

これは、市況による価格変動リスクというものです。

第二に、管理費や修繕費がかかるという点も考える必要があります。

これは、不動産を所有すること自体がコストとなるという事実です。

所有者として適切に管理し続けることは、時間と労力、そして金銭的なコストがかかることを忘れてはいけません。

当然の事ながら、自己居住の場合においても、長く快適に住むためには、メンテナンスが必要です。

不動産投資のリスク管理方法

不動産投資のリスク管理のためには、以下の点に注意することが大切です。

一つ目は、適切な価格で不動産を購入することです。

これは地価の動向や物件の評価、周辺環境の情報を事前に集め、適切な価格判断をすることが求められます。

二つ目は、入居者管理です。

入居者は不測の事態に見舞われ、賃料を滞納することもあります。

そのような事態に備えた管理体制を整えることが重要です。

最後に、物件の維持管理です。

老朽化や設備の故障などが始まると、修繕費が膨大になることがあります。

定期的に点検を行い、必要な修繕を逐次行うことが重要です。

これらのリスクをしっかりと管理することで、安定した不動産投資が可能となります。

不動産営業マンとの付き合い方

不動産営業マン(または仲介業者、以下エージェントという)との付き合い方は、その人生の成功に大きな影響を与えることがあります。

家を買うことは、多くの人にとって人生で最も大きな買い物となります。

その買い物を任せるエージェントを選ぶのは、大変に重要な決断であり、その後の人生に大きく関わります。

そういった理由から、あなたがエージェントと上手に付き合う方法を理解することは、非常に有益であるのです。

不動産投資のリスク管理方法

エージェントを選ぶ際の最も重要なポイントは信頼性と経験です。

信頼性はエージェントがあなたのニーズを理解し、最適な解決策を提案する能力を持っているかどうかを測る尺度です。

その上で、エージェントが持っている経験と知識も大切です。

不動産市場における重要なトレンドを理解し、適切なアドバイスを提供する能力が求められます。

さらに、良いエージェントはあなたに利益をもたらす方法を見つけ、リスクを最小限に抑える戦略を持っています。

これは、期待以上の結果をもたらすことができます。

エージェントを選ぶときは、その評判もチェックしましょう。

口コミやインターネットの評価などを利用して調査を行い、正確な情報を手に入れることが大切です。

エージェントとのコミュニケーション術

エージェントと上手にコミュニケーションをとるためには、まず自分自身のニーズと期待を明確にすることが重要です。

あなたが何を期待しているのか、何が重視されるのかをエージェントに伝えることで、彼らの提案があなたの要望により近づくことでしょう。

また、意見を尊重し、互いにコミュニケーションをとりながら、問題を解決していく姿勢も必要です。質問をためらわずにエージェントに伝え、不明な点を解明することで理解を深め、より良い結果を得ることができます。

良好なコミュニケーションは相互理解と信頼関係の築き上げに欠かせません。

エージェントからの提案について評価する方法

エージェントからの提案を評価するときは、いくつかの因子を考慮に入れる必要があります。

まず、エージェントが提案した物件があなたの予算やライフスタイル、好みに合っているかどうかを確認してください。

また、提案された物件の近くにある施設やコンビニなども考慮に入れると良いでしょう。

さらに、提案にはエージェントの経験と意見が反映されていることが多いので、その意見が信頼できるかどうか確認してみてください。

最後に、エージェントが行った市場分析や物件の価格設定も評価してみましょう。これらの情報が適切であればあるほど、あなたは良い決定を下すことができるでしょう。

最後に

不動産売買・購入・売却は、我々『不動産仲介業者』は日常の業務として行っておりますが、一般の方は、一生に一度、多い方でも数度経験するかどうかの一大イベントです。

このコラムを見て頂いたすべての方が、出来る限りリスクを抑え、トラブルのない不動産売買ができる事を祈っております。

餅は餅屋と言いますが、『不動産なら松屋』、松屋地所グループの松屋不動産販売 家デパに気軽にご相談ください。

少しの疑問、小さな不満からで結構です、何なりとお申し付けください。