土地・建物の固定資産税は、どうやって決まっているの?

こんにちは、いつもコラムを書いている家デパの佐伯です。

今回は、皆さんが毎年支払っている固定資産税について、そのあらましや評価方法・軽減措置等について解説したいと思います。

目次

固定資産税とは?

固定資産税とは、土地や建物などの不動産を所有している人が、その価値に応じて納める税金です。

では、

その価値はどのように決まるのでしょうか?

また、その税率は誰が決めるのでしょうか?

それでは、一緒に見ていきたいと思います。

まず、固定資産税は普通税(税収の使途が定められていない税)であり、徴収した市町村により、例えば皆さんが毎日使う道路などの公共施設の整備のほか、介護・福祉などの行政サービスにも使われています。

そして、固定資産税の税率は、地方自治体が決めます。

地方自治体とは、市区町村(一部東京都)のことです。

地方自治体は、自分たちの財政状況や住民のニーズに応じて、固定資産税の税率を自治体にて設定することができます。

これを課税自主権と言います。

ですので、標準税率1.4%とされていますが、実は、固定資産税率が1.4%でない地域があります。

えっ?全国一律じゃないの?

と思われるかもしませんが、課税自主権により市町村が税率を設定できますので、一部地域においては標準税率1.4%を超えて課税している自治体があります。

標準税率1.4%を超える税率を超過税率と言いますが、その超過税率を採用している自治体は、総務省の取り纏めた『固定資産税の超過課税実施状況』を見ると、令和3年4月1日現在で151団体が超過税率により課税しています。

また、我々が、営業している愛知県・静岡県では、超過税率を採用している自治体はネット上では調査する事が出来ませんでしたが、近くの三重県名張市、岐阜県加茂郡七宗町、岐阜県大野郡白川村が固定資産税の税率が1.7%の地域として出てきています。

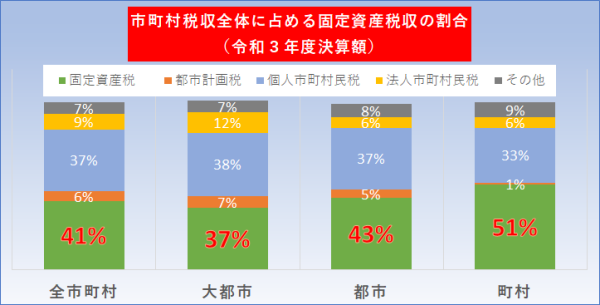

市町村民税に占める固定資産税の割合

市町村民税全体に占める固定資産税の割合は、約4割です。

特に町村においては、固定資産税の税収が約5割を占めます。

このように、固定資産税は市町村の運営に欠かせない財源と言えます。

| 固定資産税 | 都市計画税 | 個人市町村民税 | 法人市町村民税 | その他 | |

|---|---|---|---|---|---|

| 全市町村 | 41% | 6% | 37% | 9% | 7% |

| 大都市 | 37% | 7% | 38% | 12% | 7% |

| 都市 | 43% | 5% | 37% | 6% | 8% |

| 町村 | 51% | 1% | 33% | 6% | 9% |

※大都市は、政令指定都市および東京都23区(都が徴収する分を含む)、都市はその他の市

まとめ

- 不動産(土地や建物)を購入・相続して、保有していると固定資産税(と都市計画税)が課税されます。

- 固定資産税は、市町村の貴重な税収(財源)であり、公共・福祉サービスに使われている。

- 大都市圏は、他の税収(法人市町村民税など)が豊富であり、地方に行くほど税収の柱となっている。

- 地方自治体には課税自主権があり、標準税率を超える超過税率で固定資産税を徴収している自治体もある。

少子高齢化がこの先もっと進んでくると、個人市町村民税の減少、地方での工場などの撤退による法人市町村民税の減収などにより、超過税率を採用する自治体が増えるかもしれません。

固定資産税および税額はどのようにして決まるのか?

固定資産の評価額を確認することは、固定資産税を計算する上で重要な手順です。

この評価額とは、土地や建物などの不動産の価値を算定したものであり、各市町村が規定した総務大臣告示の「固定資産評価基準」に基づいて評価・算出されます。

固定資産の評価額は通常、3年に1度見直しされます。

この情報は地方自治体の役所で管理されており、固定資産課税台帳や納税通知書に添付された課税証明書から確認できます。

固定資産税評価額

次に、固定資産税を知りたい場合、参考になるのが固定資産税評価額です。

固定資産税額の基準となる評価額は通常、「固定資産税評価額 × 税率1.4%」という式で計算されますが、税率は自治体によって異なる場合があります。

この評価額は都市計画税、不動産取得税、登録免許税の計算にも用いられます。

固定資産税評価額は、総務省が定めた「固定資産評価基準」に基づいて、各自治体が土地と家屋に対して設定します。

土地の評価額は一般的に公示価格の約70%程度で、建物に関しては再建築価格の50~70%程度とされます。

建物は新築時には再建築価格の50~70%で評価されますが、その後は「経年減点補正比率」※により減価していき、最低でも20%になります。

※経年減点補正率:建物の経年劣化による減価を示す指標

住宅用地の課税標準の特例

固定資産税額を自己計算する際には、固定資産の評価額と固定資産税の課税標準額を混同しないよう留意する必要があります。

通常、固定資産の評価額と固定資産税の課税標準額は一致していますが、一定の減税措置が適用される場合、固定資産税の課税標準額に軽減措置が適用され、評価額よりも低くなることがあります。

したがって、正確な固定資産税額を算出するには、これらの要素を理解して適切に対応する必要があります。

次のような住宅家屋の敷地の用に供されている土地で一定のもの(住宅用地)で、減額する事になっています。

| 区分 | 固定資産税 | 都市計画税 | |

|---|---|---|---|

| 小規模 | 住戸1戸あたり200㎡まで | 1 6 | 1 3 |

| 一般 | 住戸1戸あたり200㎡超、家屋の床面積の10倍まで | 1 3 | 2 3 |

但し、併用住宅の場合は次の表のように家屋の種類と居住部分の割合により、減額される割合が異なります。

| 家屋の種類 | 居住部分の割合 | 減額率 |

|---|---|---|

| 下に掲げる家屋以外の家屋 | 1 4 以上 1 2 未満 | 0.5 |

| 1 2 以上 | 1.0 | |

| 地上5階以上の耐火建築物である家屋 | 1 4 以上 1 2 未満 | 0.5 |

| 1 2 以上 3 4 未満 | 0.75 | |

| 3 4 以上 | 1.0 |

土地の固定資産税等について

このように、住宅用地の課税標準の特例を利用して、固定資産税などは減税されている訳ですが、上図の右下部分にあるように、家屋(上物)が無くなると特例から外れてしまいますので注意が必要です。

売却のご相談で毎年数件はこのパターンをやってしまって、固定資産税が数倍に上がったから、急いで売って欲しいとのご相談を頂きます。

くれぐれもご注意ください。

新築建物の固定資産税等について

建物の種類によっても固定資産税評価額が異なります。

鉄筋コンクリート造の建物は木造住宅よりも高く評価される傾向があり、マンションは一戸建てよりも高い評価額となることがあります。

固定資産税評価額はトイレやシステムバスの大きさや数、築年数によっても変動します。

これらの要素によって同じ床面積や構造の家屋でも評価額が異なります。

また、固定資産税評価額は変動するため、3年ごとに「評価替え」というプロセスが行われ、納税額が変化することがあります。

評価替えの際には、経年劣化に応じた控除が適用され、評価額が決定されます。

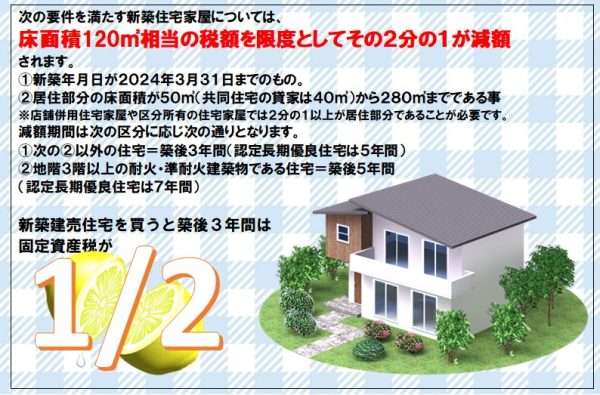

新築住宅家屋の税額軽減

次の要件を満たす新築住宅家屋については、床面積120㎡相当の税額を限度としてその2分の1が減額されます。

- 新築年月日が2024年3月31日までのもの

- 居住部分の床面積が50㎡(共同住宅の貸家は40㎡)から280㎡までである事

※店舗併用住宅家屋や区分所有の住宅家屋では2分の1以上が居住部分であることが必要です。

減額期間は次の区分に応じ次の通りとなります。

- 次の2.以外の住宅=築後3年間(認定長期優良住宅は5年間)

- 地階3階以上の耐火・準耐火建築物である住宅=築後5年間(認定長期優良住宅は7年間)

タワーマンションの固定資産税等について

最後に、タワーマンションの固定資産税について、触れておきたいと思います。

愛知県や静岡県でも、首都圏ほどは多くありませんが、タワーマンションが存在します。

そのタワーマンションですが、近年いろいろと税法上の解釈に改正が見られますので、その辺りを要約してご説明します。

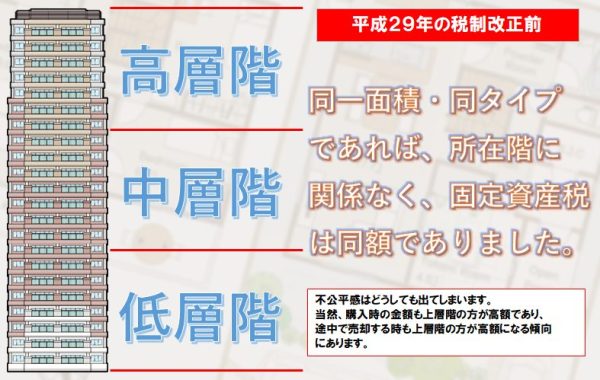

タワーマンションにおいて、これまでは各住戸の床面積に応じて固定資産税が同額になっていました。

しかし、高層階の住戸の方が通常は分譲価格が高いことから、各住戸の税額と分譲価格のバランスが取れていないという問題が指摘されていました。

平成29年の税制改正前と税制改正後

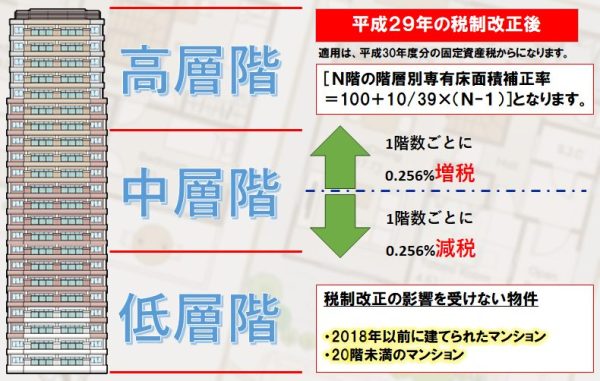

この問題に対応するため、新たな改正が行われました。

改正後のルールでは、タワーマンション全体の固定資産税額が、各住戸の床面積と実際の分譲価格を考慮して計算されるようになります。

具体的には、階層ごとに異なる補正率を使って計算されます。

階が上がるごとに補正率が増加するため、高層階の住戸ほど税額が高くなる仕組みです。

居住用以外の部分

ただし、タワーマンションには居住用以外の部分もある場合があります。

そのような場合は、まず全体の固定資産税額を居住用と非居住用に分け、その後居住用部分の各住戸の所有者に対して補正率を適用して計算します。

また、天井の高さや附帯設備の程度などによって著しい差がある場合には、それに応じた補正も行われます。

なお、改正は新築されたタワーマンションに適用されますが、平成29年度に既に売買契約が締結された居住用の専有部分については、適用外となり、平成30年度より課税されています。

相続税

タワーマンションの家屋部分に係る評価は固定資産税評価額が基準とされています。

この評価額は時価に比べて低くなることがありますが、国税庁は公平な課税を求めており、特にタワーマンション節税と呼ばれる資産家の節税策について慎重な対応を示しています。

評価については特別な場合には運用基準が適用されることもあるため、節税策を検討する場合、事実上節税効果が得られなくなっています。

税制改正の影響

これらのタワーマンションにおける税制改正により、タワーマンションの需給に変化が生じています。

- あまり人気がなかったタワーマンションの低層階も売れるようになる(新築)

- タワーマンション節税をおこなう人が減った

- 中古タワーマンション(2018年以前築)の高層階は人気がでる

- 中古タワーマンションの低層階は人気がなくなる(新築の方が有利)

まとめ

固定資産税は、土地や建物の所有者にとっては重たい税金となりますが、所有する不動産の評価額に応じて支払い額が決まるため、高額の固定資産税を支払わなければならない場合もあります。

また、地域ごとに税率や評価方法が異なるため、同じ不動産でも場所によって税額が変わることがあります。

一方で、固定資産税は地方自治体の基本的な税収の一部を形成しており、地域の公共サービスやインフラ整備に使われます。

住民や事業者にとって魅力的な環境を維持・向上するためには、適切な固定資産税の徴収と使途が重要です。

固定資産税については、その他にも細かなルールや特例、減免制度などが存在します。

また、税率や評価額の改定によっても影響が及ぶため、所有者や住民は地方自治体の情報を把握し、税金に関する適切な対応が求められるでしょう。

また、今回のタワーマンションの税制改正のように、公平性を求めて、今後も改正されることがあると思いますので、その都度、コラムでご紹介していきたいと思います。

ご所有不動産の固定資産税について、負担を感じていらっしゃる方、

これから建売住宅や中古戸建・中古マンションの購入検討をしている方、

我々、松屋不動産販売 家デパに、気軽にご相談ください。

査定は無料、購入の相談も無料でやっておりますので、お近くの店舗にご来店いただくか、コチラのホームページから来店予約をして頂ければ幸いです。