いよいよ不景気の入り口か? ◆そんな時代の住宅購入術◆

冒頭『いよいよ不景気の入り口か?』と書きましたが、

私は不動産業界についてリーマンショックからの回復以後ずっと良かったこの業界も、東京オリンピック前の2019年には悪くなりそこから下降線を辿ると考えていました。

当初は予想通り首都圏の不動産取引件数・金額が下がって来ていましたので、2019年に『ついにピークアウトか?』と思っていたのですが、新型コロナウイルス感染症の流行により経済活動が停止し、その後の景気対策や緊急融資などでダラダラとピークアウトが先延ばしになり、ついに昨年11月頃に不動産業界の景気はピークアウトしたと考えています。

この業界のみならず今後本格的な不景気に差し掛かっていく幾つかの事象が起こっているので、まずはそこから話していきたいと思います。

クレディ・スイスの救済合併

この2行の経営が立ち行かなくなった理由は幾つか挙げられますが、その中で共通しているのは債券の含み損関連の話ではないでしょうか。

現在世界的にインフレが進んでいます。

落ち着きはしましたが、ウッドショックや半導体不足、ロシアによるウクライナ侵攻などの要因による原材料費高騰で、世界中にインフレの波が押し寄せています。

なので、各国の中央銀行などはそのインフレ抑制の為に政策金利を上昇(利上げ)させています。

なぜ金利が上昇するとインフレが抑えられるかと言うと、個人や企業が借り入れをしなくなり(利息が高くなるから)、結果として消費や投資が減少することでインフレに歯止めがかかるという仕組みです。

景気にブレーキを掛けるという事でもあります。

そしてこの利上げですが、各国が行い、世界的に金利上昇をもたらすと債券価格の下落という副作用が出ます。

金利と債券価格には関係性があり、金利が上昇すると債券価格は下落し、金利が下落すると債券価格が上昇します。

今回のような利上げを例にすると、金利が上昇すると新規発行債券の利率も上昇します。

そうすると市場に出ている発行済みの債券は新規発行債券に比べて利回りが悪い状態になって、その価値が減少してしまいます。

よって、償還期間を待たずに債券を売買する時は価格を下げないと買い手が付かないという事になるのです。

ここで話を戻しますが、シリコンバレー銀行もクレディ・スイスも債券の含み損が発生し、また、含み損が多いのではないかと信用不安が起こり、預金を引き出そうとする『取り付け騒ぎ』が発生し、経営が立ち行かなくなってしまったのです。(ある種景気対策の被害者でもあると思います。)

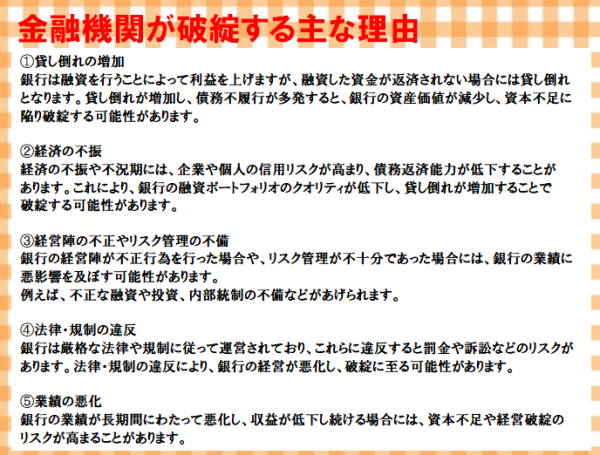

下図に金融機関が破綻する主な理由を示します。

ですが、この2行は実は氷山の一角であるかもしれません。

金融機関の多くは、非常に多くの債券を保有しています。

『次は、債券保有額の大きいあの銀行があぶない』など信用不安は払拭されていません。

現に金融機関の株価は下落していますし、アメリカやスイスは民間金融機関である上記2行の対策を早急に打ち出し、その信用不安を払拭しようと必死になっています。

これはリーマンショックという過去の苦い経験があるからでしょうが、インフレ対策と含み損などの信用不安払拭という『板挟み状態』の対策を各国が対応できるかが今後の課題となるでしょう。

では、我々がいる『日本』はどうかと言うと、当面、『利上げ』には踏み切れないと私は見ています。

令和5年4月9日 日本銀行は黒田総裁から植田新総裁になります。

植田新総裁は金融緩和について、継続が必要との発言があります。

但し、現状では・・・という発言なので、今後の利上げについては含みを残しています。

ですが、現状の日本経済を考えると利上げに踏み切る事はとてつもない痛みを伴いますので、当面は利上げをしないと見るのが正しいのではないでしょうか。

そんな時代の住宅購入術

そうすると住宅ローンについては、『変動金利一択』であると、私は思います。

既に長期金利は上昇基調にあるので、住宅ローンの固定金利は若干上がって来ています。

なので、短期プライムレート連動の変動金利は上がらないと思いますので、わざわざ金利が上がって来た固定金利を選ばなくても良いと思います。(もちろん固定金利のメリットもあるので、そこは考慮して下さい。)

考えられる理由は2つ、変動金利との乖離を考慮した点と債券が買われて長期金利が下がることが原因ではないでしょうか。(安全資産の債券が買われると金利が下がる)

但し住宅ローンの変動金利もネット銀行を中心に下げており、今や0.2%台の金利があり、やはり変動金利を選ばれる方が正解かと思います。

また、令和5年3月17日の日本経済新聞の記事にもありましたが、日本最大の建売住宅供給会社である飯田グループホールディングスは、現在の販売ペースを考慮すると適正な在庫水準から3000棟ほど多いと伝えています。

恐らくは3月中ないしは、遅くともこの第1四半期(4-6月)中には、グループ全体で在庫調整を完了させると思います。

その後は仕入れを厳格化し、仕入れ価格は下げてくると思います。

また仕入現場数も調整してくると思いますので、供給量も販売価格も今までより減少する事が予想されます。

結論付けますと、

新築分譲住宅については

・在庫調整中の物件があればそれは価格の調整がなされているので、『買い』だと思います。

・価格調整が入っていない、または、売り物件がない(在庫調整が終了)時は、7月以降まで『待ち』だと思います。

・7月以降については仕入れ価格も抑え、建物の原価も抑えた物件が出始めるので、ここからは『買い』で良いと思います。

但し、こどもエコすまい支援事業の補助金と天秤に掛ける必要があるので、その辺は当社の営業に確認をして頂きたく思います。

支援事業の予算に対する補助金申請額の割合(概算値)は、4月7日現在12%に達しています。

予算を使い切ってしまえば補助金は受領出来ませんのでよく考えてください。

中古戸建・中古マンションについては

・新築(マンション・戸建共)が高いので、中古市場に需要が流れて来ています。

・リフォームも引き続き好調であり、中古+リフォームが今は主流な感じがします。

土地については

・価格が全体的に落ち着くのは、来年以降になると思います。

・路線価、公示地価、標準地基準地などの公的指標が下がるには来年の1月1日現在の状況が反映されないと(公示地価は毎年1月1日の状況を7月に発表)下がったという認識にはならないので、今年はまだ下がらないと思います。但し、業者の買値は先に下がります。

・土地を買って新築を検討される方は、前述のこどもエコすまい支援事業との兼ね合いを考慮して下さい。

先のことは、完璧に予想する事は出来ませんが、歴史は繰り返されると言います。

長く不動産業界に従事している私の予想や見立ては、大きくは外れないと思いますので、是非、気軽にご相談頂きたく思います。

令和5年4月8日

松屋不動産販売株式会社

代表取締役 佐伯 慶智