![]() タグ

売買ローン契約

タグ

売買ローン契約

投稿日:2025/03/10

住宅ローンの抵当権設定と担保とは何かをゼロから簡単に解説します!

住宅ローンを利用すると必ず設定される抵当権とは何か、その理由をご存知でしょうか?金融機関(銀行)は住宅ローンを提供する際、不動産を担保として抵当権設定を行いますが、その目的や仕組みを正しく理解していないと後々のリスクにつながります。この記事では抵当権設定の基本的な意味や手続き(登記)、さらにはローン完済後の解除方法まで、初めて住宅ローンを検討する方にも分かりやすく丁寧に解説します。安心して住宅購入を進めるための第一歩として、ぜひご活用ください。

住宅ローンに必ずついて回る「抵当権」とは一体何か?

住宅ローンを利用すると必ず耳にすることになるのが、「抵当権」という言葉です。抵当権とは、銀行などの金融機関が住宅ローンの貸付を行う際に、借り手が万が一返済できなくなった場合のリスクに備え、購入する不動産(土地や建物)を担保に設定する権利です。具体的には、返済が滞った場合に銀行が不動産を競売にかけて融資金を回収することができます。ただ、競売では市場価格より安価で売却されることが多いため、借り手にとっても大きな損失となる可能性があります。

まず知っておきたい住宅ローンの基本ルールと仕組み

住宅ローンとは、住宅を購入する際に銀行などの金融機関からお金を借りて、一定期間にわたり毎月決まった金額を返済していく仕組みのことです。住宅ローンを利用するには金融機関の審査を受ける必要があり、借入可能な金額や金利、返済期間が決まります。この審査では主に借り手の収入状況や信用情報が確認されます。

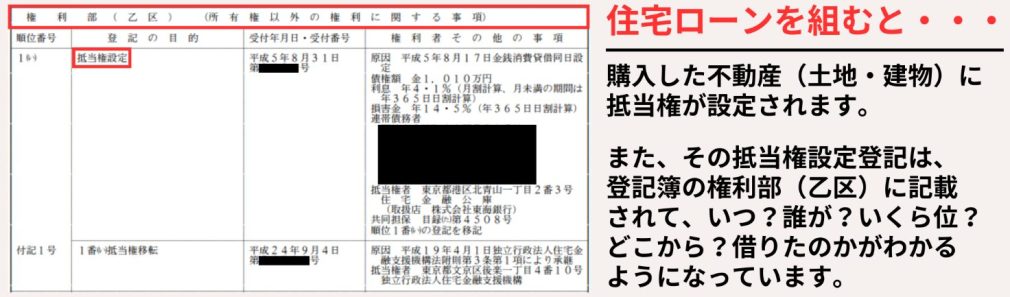

また、返済期間中は、貸し倒れリスクを防ぐため、金融機関が融資申込人が購入した不動産に抵当権を設定します。この抵当権は登記簿に記載され、公的に誰もが確認できる状態となります。これにより、不動産が勝手に売買されたり、他の債権者が担保として設定したりすることを防ぎます。

「抵当権」が意味するもの―銀行がこれを設定する根本理由とは?

銀行が抵当権を設定する最大の理由は、貸し出した資金を安全かつ確実に回収するためです。住宅ローンは金額が非常に大きいため、返済ができなくなった場合の銀行側のリスクはとても大きくなります。そのため、銀行は不動産を担保とし、返済が困難になったときの回収手段を確保しておく必要があります。抵当権があれば、万一の返済不能の際に銀行は不動産を競売にかけ、融資した資金を回収することが可能です。つまり、抵当権は銀行が安全に融資を行うための重要な制度と言えるのです。

なぜ金融機関は住宅ローンに「抵当権」を設定するのか?

住宅ローンを提供する金融機関が必ず抵当権を設定する主な理由は、融資した資金が返済されなくなる「貸し倒れリスク」を回避するためです。「貸し倒れリスク」とは、借り手が病気や失業、災害、経済状況の悪化など予測困難な状況で返済不能になることを指します。住宅ローンの借入額は通常非常に大きいため、返済が滞れば金融機関にとって甚大な損失が発生します。そのため金融機関は、不動産を担保に抵当権を設定することで、万が一の際にも資金回収を確保できる仕組みを整えているのです。

金融機関が抱える「貸し倒れリスク」と抵当権の重要性

金融機関は融資した資金を安全に回収することを最重要課題としています。借り手がローン返済を滞らせた場合、まず金融機関は返済を促す督促を行いますが、それでも回収が難しい場合には担保の不動産を競売にかけて融資金を回収します。「競売」とは裁判所を通じて不動産を売却する方法で、通常は市場価格よりも低い金額で売却されます。金融機関にとって抵当権は、こうした競売によって融資金を一定程度確実に回収できる重要なリスク管理手段となっています。

担保(不動産)が金融機関にもたらす「安心感」とは?

担保として設定された不動産は、金融機関にとって返済が困難になった場合でも回収可能な資産としての安心感を提供します。不動産の担保価値は、立地条件、築年数、市場での需要状況など複数の要素を基準に専門家が査定を行い評価されます。担保価値が十分に高いと判断されれば、金融機関は安心して融資を進めることができます。つまり抵当権設定により金融機関は最悪の事態が発生した場合でも損失を限定的に抑えられ、この心理的・財務的な安心感が積極的な融資活動を支えているのです。

【不動産のプロが語る】住宅ローンに抵当権が必要な3つの深い理由

住宅ローンを組む際に必ず登場するのが「抵当権」です。抵当権とは、金融機関が住宅ローンを融資する際、借り手が返済不能になった場合に備えて、対象となる不動産を担保として確保する法的な権利です。不動産のプロの視点から見ても、抵当権は銀行にとって重要なだけでなく、借り手にとっても不可欠な役割を果たします。ここでは住宅ローンに抵当権が必要な理由を3つの視点から解説します。

【理由①】貸し倒れ防止のための「法的保全措置」

住宅ローンは高額で長期にわたる融資であるため、金融機関にとって最大のリスクは貸し倒れ(借り手が返済できないこと)です。このリスクを避けるために金融機関は法的に抵当権を設定します。抵当権が設定されていると、万が一借り手が返済できなくなった場合、金融機関は裁判所を通じて不動産を競売にかけることができます。競売とは、裁判所の監督下で公開入札が行われ、不動産が売却される仕組みです。これにより金融機関は貸付資金を回収し、損失を最小限に抑えることが可能となります。

【理由②】担保価値を評価してリスクを抑える銀行の戦略

抵当権を設定する際、金融機関は不動産の担保価値を詳細に評価します。具体的な評価項目として、立地条件、築年数、物件の構造や状態、地域の市場動向などがあり、専門の鑑定士によって査定されます。この評価プロセスにより適正な融資額が決定され、金融機関は将来的な貸し倒れリスクを事前に把握し、適切な融資戦略を立てることができます。つまり、抵当権の設定は金融機関が安全かつ戦略的に融資を行うための重要な手段なのです。

【理由③】借り手が理解しておくべき「抵当権の現実的な役割」

抵当権は金融機関のためだけでなく、借り手自身にも重要な役割を果たしています。抵当権が設定されることで、借り手は住宅ローンの返済に対する責任感や計画性を持つようになります。また、無担保ローンよりも低金利で融資を受けられることが多く、経済的なメリットがあります。さらに、住宅ローンを完済して抵当権が解除されると、不動産を自由に売却・活用できるため、資産形成や将来設計にもプラスに働きます。

抵当権の仕組みを理解し、借り手と金融機関の双方がメリットを最大限に活かせるようにしましょう。

住宅ローンの抵当権設定における実際の手順と注意点

住宅ローンを契約する際、金融機関は必ず「抵当権」を設定します。抵当権とは、住宅ローンの返済が滞った場合に備え、金融機関が融資対象となる不動産を担保として設定する法的な権利のことです。しかし、この抵当権設定の具体的な手順や必要な書類、費用について詳しく理解していない方も多いのではないでしょうか。ここでは、抵当権設定の流れや手続きの注意点を分かりやすく解説します。

抵当権設定の手続き完全ガイド(流れ・必要書類・費用)

抵当権設定の手続きは、以下のような流れで進められます。

- 住宅ローン契約の締結(銀行と契約を行います)

- 必要書類の準備(本人確認書類、登記識別情報、住民票、印鑑証明書など)

- 司法書士への依頼(通常、銀行が提携または指定した司法書士が対応します)

- 司法書士による法務局への抵当権設定登記の申請

- 登記完了(登記事項証明書が発行され、抵当権設定が完了します)

費用面では、登録免許税(住宅ローンの場合は借入額の0.1%、例えば3000万円の場合は約3万円)と、司法書士への報酬(書類作成や登記手続きで約3万円〜5万円)がかかります。手続き上の不備や誤りがあると再申請や訂正に余計な時間や費用がかかるため、事前準備をしっかり行うことが重要です。

「設定される担保価値」の決まり方―査定方法を詳しく解説

抵当権設定で重要となるのが、不動産の担保価値(評価額)です。この評価は専門家によって慎重に査定されます。具体的には、鑑定士が市場価格や周辺取引の事例などを基に客観的な評価を行い、その後、銀行担当者が自社の融資基準やリスク管理方針に従って最終的な査定額を決定します。査定の際には以下のような項目が考慮されます。

- 立地条件(交通アクセス、周辺施設の利便性など)

- 築年数と建物の状態や構造

- 敷地面積や建物面積

- 地域市場の需給バランスや将来的な資産価値の予測

借り手としては、これらの査定基準を理解し、適正な評価を受けられるよう慎重に物件を選ぶことが重要です。適切な担保価値が設定されることで、安心して住宅ローンを活用できるようになります。

抵当権設定のメリットとデメリット―住宅ローンを組む前に知っておくべきこと

住宅ローンを利用する際に必ず設定されるのが「抵当権」です。抵当権とは、住宅ローンの返済が困難になった場合、金融機関が担保として設定した不動産を処分することで融資資金を回収できる法的な権利のことを指します。この抵当権設定には明確なメリットとデメリットがあります。不動産のプロの視点から、それぞれを詳しく解説していきます。

メリット―住宅ローンが借りやすく低金利になる理由

抵当権を設定する一番のメリットは、住宅ローンの審査に通りやすくなり、低金利で融資を受けられる点です。抵当権とは、金融機関が融資した資金の回収を確実にするために、不動産を担保として設定する権利です。抵当権が設定されていることで金融機関の貸し倒れリスクが低減し、その結果として無担保ローンよりも低い金利で融資が可能になります。借り手にとっては、経済的負担を抑え、長期間にわたり安定した返済が可能になるというメリットがあります。

デメリット―「万が一」のとき不動産を失うリスクと対処法

一方で抵当権設定のデメリットは、万が一返済が滞った場合に担保不動産を失うリスクがあることです。借り手が住宅ローンを返済できなくなった場合、金融機関は抵当権を行使して不動産を競売にかけ、融資した資金を回収します。このリスクを回避するには、借り手自身が返済計画を無理なく設定し、収入変動に対応できる余裕を持つことが重要です。また、返済が困難になった際には早めに金融機関に相談し、返済条件の変更(リスケジュール)や任意売却を検討することで競売を避ける可能性があります。

ローン完済後の「抵当権解除」手続きを忘れずに―解除方法と費用の実例

住宅ローンを完済しても抵当権は自動的に消えません。抵当権を登記簿から抹消するためには手続きが必要です。具体的には、金融機関から提供される抵当権抹消の書類を司法書士に提出し、法務局で抵当権の抹消登記を行います。司法書士への報酬は2〜3万円程度、登録免許税は不動産1件につき1000円程度が必要です。この手続きを怠ると、不動産の売却や新たな融資を受ける際に問題が生じる可能性があるため、住宅ローン完済後は速やかに手続きを済ませることが大切です。

【まとめ】住宅ローンの抵当権設定で失敗しないために押さえておくべきポイント

住宅ローンの利用を検討する際、抵当権設定について正しく理解しておくことが非常に重要です。抵当権とは、住宅ローンの返済が難しくなった際に金融機関が担保として設定した不動産を処分し、融資した資金を回収する権利のことです。住宅ローンを計画的に利用するためには、この抵当権の仕組みや担保価値の評価基準をしっかり理解する必要があります。

抵当権の本質と担保価値を理解して計画的に住宅ローンを利用しよう

抵当権の基本的な役割は、金融機関が住宅ローン返済の滞納が発生した際に、担保不動産を売却することで融資金を回収する仕組みを提供することです。この仕組みにより金融機関は貸し倒れリスクを抑え、より低い金利で住宅ローンを提供できるのです。

また、不動産の担保価値は住宅ローンの融資可能額や金利設定に大きく影響します。専門家が物件の立地条件(交通の利便性や周辺施設の充実度)、築年数、建物の状態や将来的な市場価値を考慮して厳密に査定します。例えば駅近の物件や新築住宅は担保価値が高く評価されやすくなります。

住宅ローンを利用する際は、自分の収入や支出を正確に把握し、無理なく返済できる計画を立てることが非常に重要です。また、ローン完済後には抵当権解除の手続きを忘れずに行い、自身の資産を適切に保全しましょう。

特に重要なポイント

- 抵当権の本質を理解し、貸し倒れリスクを認識する

- 担保価値の評価基準(立地・築年数・市場価値)を知り、物件選びに役立てる

- 現実的な収入や支出を考慮して無理のない返済計画を立てる

- 完済後は迅速に抵当権解除の手続きを行い、不動産の資産価値を守る

住宅ローンについては『松屋不動産販売株式会社』にご相談ください。

本コラムをご覧いただき、誠にありがとうございました。

住宅ローンを利用する上で抵当権の仕組みを理解することは、安心して住まいを手に入れるための重要なステップです。担保価値や返済計画など、不動産のプロとしてお客様一人ひとりの状況に応じた最適なアドバイスを提供いたします。住宅ローンのご相談なら信頼と実績の松屋不動産販売株式会社にぜひお任せください。

購入をご検討の方へ:非公開物件へのアクセス

不動産購入をご検討の方は、ぜひ当社の会員登録をご利用ください。会員登録を行うことで、非公開物件や最新の市場情報にアクセスが可能です。現在、会員限定で約1000件以上の非公開物件情報をご提供しており、日々新しい情報が追加されています。さらに、ご来店いただければ、経験豊富なスタッフが直接お話を伺い、お客様のご要望に合った最適な物件をご提案いたします。

- 会員登録でできること

非公開物件の閲覧

最新の市場動向に基づく優良物件情報の受け取り

- 次のステップ:来店予約

来店予約をしていただくことで、より詳細なアドバイスと物件選びのサポートが受けられます。

売却をお考えの方へ:簡単査定と戦略的サポート

不動産売却をお考えの方には、簡単で迅速な査定ツールをご用意しております。かんたん自動査定を利用して、お手軽に売却価格を確認いただけます。また、詳細なご相談を希望される場合は、売却査定相談をご利用ください。当社では、最新の市場動向と実績に基づき、適切な査定と戦略的なサポートを提供し、最良の条件での売却をお手伝いいたします。

売却相談の流れ

松屋不動産販売の安心と信頼

私たち松屋不動産販売株式会社は、お客様の安心と満足を第一に考えたサービスを提供しております。たとえば、当社が行った調査では、90%以上のお客様が「初めての不動産取引でも安心して進められた」と高い評価を寄せてくださいました。また、地域密着型の取り組みを重視し、愛知県と静岡県西部における信頼されるパートナーとしての地位を築いております。

実績

- 過去5年間で累計1500件以上の成功事例

- 地域密着型のきめ細やかなサービス

不動産取引の第一歩を、ぜひ私たちと一緒に踏み出してください。皆さまのお問い合わせを心よりお待ちしております。

代表取締役 佐伯 慶智