![]() タグ

売買ローン契約

タグ

売買ローン契約

投稿日:2025/02/27

【不動産のプロが直伝】再建築不可物件とは?融資利用の可否と再生術

再建築不可物件で住宅ローンや融資利用が難しいと諦める前に、まずはその本質をしっかり理解することが大切です。古い建築基準や厳しい審査基準により、金融機関が融資を渋る一方で、ノンバンクやフリーローンを活用する解決策も存在します。さらに、リフォームや隣地所有者との交渉を通じた担保価値の再生、再建築可能物件への転換など、実践的な活用法を初心者にもわかりやすくステップ・バイ・ステップで解説。本記事では、再建築不可物件に関する基礎知識から具体的な融資戦略まで、安心して取り組める実践ガイドとしてお届けします。これから不動産購入を検討する方も、ぜひご一読いただき、新たな資産形成の一歩を踏み出してください。

再建築不可物件の全貌を理解する

本章では、再建築不可物件に関する基礎知識とその背景にある歴史的経緯について、専門家の視点から詳しく解説いたします。再建築不可物件・住宅ローン・融資利用・担保価値・金融機関・ノンバンクといったキーワードが示す通り、これらの物件は建築基準法の改正や接道義務などの厳格な条件の下で評価されるため、所有者にとって様々な制限やリスクが伴います。以下、具体的な内容をご紹介いたします。

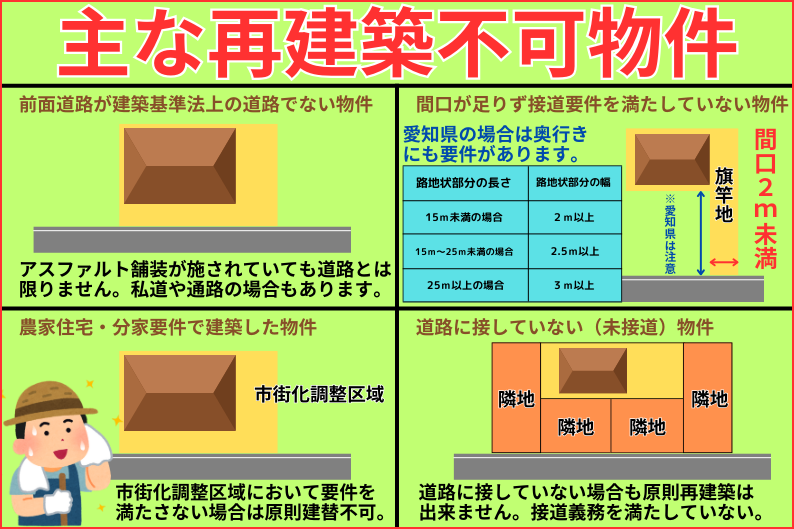

再建築不可物件とは?~その定義と歴史的背景~

結論として、再建築不可物件とは、戦後の復興期など、当時の審査の緩い建築基準に基づき建設された建物のうち、現行の建築基準法で定める接道義務(例:敷地が幅員4m以上の道路に2m以上接することが必要)やその他の条件を満たさないため、取り壊し後に新築が認められない不動産(土地)を指します。

市街化調整区域についてはコチラ⇒市街化調整区域と線引き前宅地を理解する ~建築要件から見るその特徴と魅力~

理由として、これらの物件は建築当時の基準と、現代の厳格な基準との乖離が原因で、住宅ローン審査や融資利用において金融機関がリスクと判断するケースが多く、担保価値が低く評価される傾向にあります。

具体例として、例えば古い市街地に存在する物件は、接道義務や敷地条件の不足から、再建築不可と判定される場合があり、その結果、ノンバンクやフリーローンなど、一般の金融機関以外の選択肢を利用せざるを得ない状況に陥ることが多いです。加えて、専門家によると、こうした物件はリフォームや隣地との交渉によって、再建築可能物件へと転換する解決策が検討されることもあります。

結論として、再建築不可物件は歴史的背景と現行法の厳格な条件が絡むため、今後の資産形成や売却時の評価や購入者のリスクなどその価値を左右する重要な要素となります。

現行法と市場実情が生む物件の評価ポイント

結論として、現行法に基づく厳格な審査基準と市場実情は、再建築不可物件の評価に大きな影響を与えております。

理由として、住宅ローンや融資利用においては、金融機関が物件の担保価値を評価する際、接道義務、敷地条件、建物の構造・状態を厳しくチェックします。再建築不可物件は、これらの条件を満たさないため、通常の物件と比較して評価額が低くなる傾向があります。要するに金融機関としては、住宅ローン申込人の返済が滞り、担保物件を売却(任意売却や競売)する時に、評価が低い物件であると十分な回収が見込めないため融資をしたくないと言うのが本音です。

具体例として、実際の市場では、再建築不可物件は査定価格が低く、売却時にも不利な立場に置かれるケースが多く見受けられます。しかしながら、近年はノンバンクやフリーローンを活用する方法、さらにはリフォームによる担保価値の再生や、隣接地との売買または土地の一部分筆交渉による条件改善といった解決策が提案され、再建築可能物件への転換を目指す動きも活発です。これにより、従来のデメリットを克服し、融資条件を改善できる可能性があります。

結論として、現行法および市場の実情を踏まえた上で、再建築不可物件の所有者は、専門家と連携しながらリフォームや隣接地所有者との交渉による価値向上策を検討することが、資産形成において非常に重要であると言えます。

以上のように、再建築不可物件の定義とその評価ポイントを正しく理解することは、今後の不動産活用や資産運用において不可欠です。各項目に記載した具体例や専門用語の解説を参考に、所有される物件の現状を十分に検討し、最適な対策を講じていただくことをお勧めいたします。

住宅ローン審査の壁と融資困難の実態

住宅ローンの審査では、物件自体の評価が極めて重要となります。特に、再建築不可物件の場合、不動産の担保価値が低いことが審査の大きな壁となると同時に、市場流通性不足も融資困難の一因となります。これらの要素が重なることで、金融機関は融資リスクをより慎重に判断せざるを得なくなります。

低い担保価値と市場流通性不足が招くリスクとは

まず、担保価値とは、不動産を担保として評価する際の基準であり、建築基準法や都市計画法、接道義務などの法的条件をクリアしているかどうかが重要です。再建築不可物件は、これらの条件を満たさないケースが多いため、評価額が低くなる傾向にあります。低い担保価値は、万が一の債務不履行時に迅速かつ適正な売却が難しいため、金融機関にとって大きなリスク要因となります。また、市場流通性不足は、市場における物件の需要が限定され、売却が困難になる可能性が高いことを意味します。よって、これらの理由から十分な需要が確保されず、結果として融資条件が厳格化される傾向が確認されています。

住宅ローン金利上昇中!詳しくはコチラ⇒いよいよ変動金利も0.15%上昇!住宅ローンの返済額を早急に確認しよう

金融機関が重視する審査基準と法的制約

住宅ローン審査において、金融機関は物件の法的適合性と市場評価を厳しくチェックします。建築基準法および都市計画法に基づく規定、例えば敷地が幅員4m以上の道路に2m以上接しているかどうか、接道義務の遵守状況が審査の重要な判断材料となります。また、物件の状態、過去の修繕履歴やリフォームの実績、市街化調整区域の物件であれば、所有者の適正利用なども含め、総合的に評価が行われます。これにより、法的制約をクリアできない場合、通常の金融機関からの融資が難しくなる事例が多く見受けられます。一方で、近年はノンバンクやフリーローンといった選択肢も登場し、これらの厳格な審査基準を一部緩和する試みが進められています。ですが、それらの金融機関はリスクを取るために通常の住宅ローンよりも遥かに高い金利が適用されますので、購入者にとっては大きな負担となります。

借りる方法はあるにはあるが、依然として金融機関はリスク回避の観点から、法的・技術的要件の充足を最重要視しており、審査基準に満たない物件に対しては、融資条件が厳格化される傾向にあります。

以上のように、低い担保価値や市場流通性不足、さらには厳格な法的制約が、住宅ローン審査の大きな壁となっています。所有される不動産の状態を正確に把握し、適切な対策を講じることが、資金調達を成功させるための重要なポイントとなります。

不動産のプロが提案する革新的な解決策

不動産市場では、従来の銀行融資だけではカバーしきれない課題が山積しており、所有者が自ら物件の資産価値を高め、購入希望者の資金調達を円滑に行えるように問題の解決が求められています。ここでは、実践的な解決策として、ノンバンクやフリーローンの活用、隣接地の一部購入による再建築可能物件への転換、そしてリフォームを通じた資産価値の劇的な向上という3つのアプローチを詳しくご提案いたします。

ノンバンク&フリーローンで切り拓く融資利用の新戦略

一般の銀行が設ける厳格な審査基準の下では、再建築不可物件に対する住宅ローンの融資利用が難しくなるケースが多く見受けられます。しかし、ノンバンクや用途自由なフリーローンは、従来の融資基準に縛られず、柔軟な審査を実施するため、急な資金需要にも迅速に対応できるというメリットがあります。また、再建築不可物件は元々高額な物件は少なく、借入額も大きくなることはありません。フリーローンの利用により、必要な資金を迅速に調達することが可能となります。この戦略を採用することで、購入者は資金を調達する事が可能となり、再建築不可物件を売却することが可能となります。

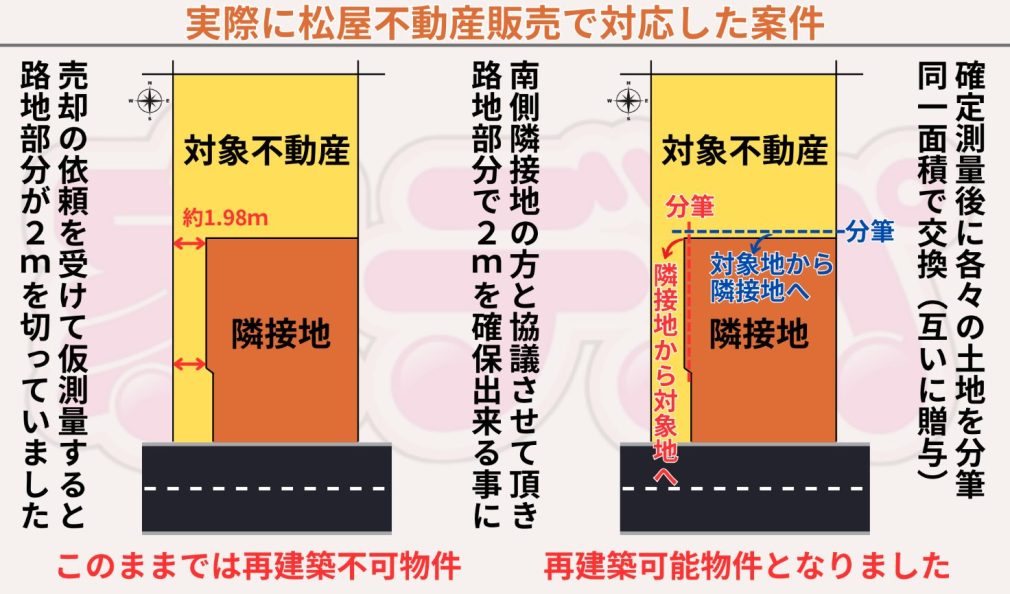

再建築可能物件への転換〜隣接地一部購入の実践法〜

物件の価値向上を図るためには、所有している不動産を再建築可能な状態に転換することが有効です。具体的には、隣接地の一部購入を検討することで、敷地の接道条件や建築基準法上の要件をクリアすることが可能になります。例えば、隣地の取得により、敷地が幅員4m以上の道路に2m以上接する条件を満たせば、住宅ローンの審査においても通常の評価が得られる可能性が高まります。この方法は、所有者同士の交渉や法的手続きを伴うため、事前に専門家と十分に相談することが重要です。こうした取り組みは、将来的な売却時の査定額や資産価値の向上にも直結するため、長期的な不動産戦略として非常に効果的です。

再建築不可物件の初期対応

接道義務が果たせていない物件については、下記の対応を試みてください。

- 隣接地の所有者に購入してもらう

- 余裕があれば隣接地(全部)を購入

- 隣接地所有者と一緒に売却をする

- 隣接地所有者から隣接地の敷地の一部を譲ってもらう

これらの対応を試みて、再建築可能物件とすれば、通常の売買ができます。

リフォームで資産価値を劇的に向上させるアプローチ

物件の老朽化や経年劣化が進む再建築不可物件に対して、リフォームによる改修は大きな解決策となります。具体的には、内装の刷新、設備の最新化、断熱性能の向上などを実施することで、建物全体の安全性や快適性が劇的に改善され、金融機関からの評価も向上します。さらに、リノベーションを通じて市場での流動性が高まり、売却時の価格にも好影響を与えるため、所有者にとっては大きなメリットとなります。リフォームローンなどの選択肢も存在し、専門家のアドバイスを受けながら計画的に実施することで、資金負担を抑えつつ、短期間で効果的な改修が実現できる点も魅力です。

以上のアプローチは、いずれも従来の枠にとらわれない柔軟な発想に基づいており、所有者が自らの不動産資産を再生させるための実践的な解決策として、今後の資産運用や住宅ローン利用の可能性を大きく広げることにつながります。専門家との連携を図りながら、各手法のメリットとリスクを十分に検討し、最適な戦略を選択することが、成功への鍵となります。

成功事例に学ぶ!実践的住宅ローン申請の秘訣

住宅ローンの申請を成功させるためには、事前準備と計画的な対策が不可欠です。実際に再建築不可物件やその他の特殊な物件であっても、正確な情報整理と具体的な改善策の実施により、無理のない融資利用が可能となっています。ここでは、申請前に確認すべきポイントと、実際の成功事例に基づいた効果的な対策を詳しく解説いたします。

申請前に押さえるべき注意点とチェックリスト

まず、住宅ローン申請に際しては、物件の法的適合性や評価額、そして所有者の信用情報など、複数の要素が厳密に審査されます。以下のチェックリストは、申請前に必ず確認すべき重要な項目です。

- 登記情報と法的条件の確認

物件が建築基準法や都市計画法の要件(例:接道義務、敷地の幅員・接面条件)を満たしているか、また過去の修繕履歴やリフォーム実績が正確に記録されているかを確認します。

- 担保評価の見直し

金融機関が評価する担保価値は、物件の現状や市場での流動性に大きく左右されます。再建築不可物件の場合、評価額が低くなる可能性があるため、専門家と連携して最新の査定結果を入手することが重要です

- 必要書類と信用情報の整理

融資申請に必要な書類(登記事項証明書、修繕計画書、リフォーム実績資料など)を漏れなく整備し、自己の信用情報や収入証明も最新の状態に更新してください。

これらのチェック項目をしっかりと整理することで、住宅ローン申請時の不明点やリスクを事前に把握し、円滑な申請プロセスを実現できます。

実際の成功事例から紐解く効果的な対策

実際の成功事例を見ると、準備段階での徹底した情報整理と柔軟な対策が成果を左右していることがわかります。例えば、あるケースでは、隣接地の一部購入を実施し、接道条件をクリアすることで再建築可能物件へ転換し、金融機関からの評価が大幅に改善されました。また、別の事例では、大幅な指値交渉を成功させて、購入資金の一部をノンバンクから融資を受けた事例もあります。これらの実例は、専門家のアドバイスを受けながら、各項目を一つずつ丁寧に対策することの重要性を示しています。

結論として、住宅ローンの申請成功は、事前にチェックリストに沿った準備と、実際の成功事例に基づいた対策の実施により実現されます。各種書類の整備、法的条件の再確認、そしてリフォームや隣接地取得などの具体的改善策を講じることで、融資利用の可能性を大幅に高めることができるでしょう。これから住宅ローンの申請をお考えの方は、ぜひこれらのポイントを参考に、計画的かつ実践的な対策を進めていただければと思います。

隣接地の協力も得られない場合の最終手段

これまで、再建築不可物件に対して、何とか融資を取り付けたり、再建築可能物件に変えたりする方法をお伝えしましたが、金融機関や隣接地所有者の協力が得られなければ、どの方法も売却・購入が難しいことが分かったと思います。

それは、再建築不可物件を中古戸建、住宅建設用地などの居住用不動産として、売却することを前提としているからです。少し発想を変えて、投資物件・収益物件として売却することを考えてみましょう。

所有している再建築不可物件を少しリフォームし、賃貸物件として入居者を募集します。

一戸建(4LDK・85㎡)、ペット飼育可能、軽自動車なら路地状部分に2台駐車可能・・・このような条件であれば、エリアにもよりますが家賃8万円程度で貸せるのでないでしょうか。

入居者が決まったら、この再建築不可物件を収益物件と市場に出します。年間家賃等は約100万円となりますので、再建築不可のリスク込みで表面利回り20%とした場合、売買価格は500万円となります。400万円で表面利回り25%、300万円で同33.3%、200万円で同50%にもなります。

さすがに表面利回り50%なら売れるのではないでしょうか・・・

不動産投資についてはコチラをご覧ください⇒初めての不動産投資は中古アパートが最適な理由を教えます

【不動産のプロQ&A】よくある疑問とその解決策

不動産売買においては、再建築不可物件の購入や売却、融資利用に関する疑問やリスクに関するご質問が多く寄せられています。ここでは、不動産のプロとして、これらの疑問に対する具体的な解説と、実際に活用できる対策を詳しくご紹介いたします。

再建築不可物件購入のメリットとリスク徹底解説

【疑問1】再建築不可物件を購入する場合、初期投資面でどのようなメリットが期待できるのでしょうか?

【回答1】再建築不可物件は、一般的な物件に比べ取得価格が低いため、初期投資を大幅に抑えることが可能です。これにより、予算に限りがある購入者や投資家にとって、手ごろな出発点となります。また、物件取得後にリフォームや増改築によって独自の価値を付加できる可能性もあるため、コストパフォーマンスの面で魅力的です。

【疑問2】購入時に注意すべき法的制約やリスクにはどのようなものがありますか?

【回答2】再建築不可物件は、建築基準法や都市計画法に基づく接道義務などの法的要件を満たしていないため、将来的な再建築や大規模改修が難しいというリスクがあります。これにより、長期的な資産価値の向上が見込めない可能性があるため、事前に専門家の意見を仰ぎ、現状の法的条件や修繕履歴を十分に確認することが重要です。

【疑問3】投資対象として再建築不可物件は、どのように評価すべきでしょうか?

【回答3】再建築不可物件は、低価格で取得できる一方、再建築や大規模リフォームが困難なため、資産運用のリスクが伴います。しかし、適切なリフォームや条件改善策を講じることで、評価額を向上させ、将来的な売却時に付加価値を生み出す可能性があります。投資対象としては、取得費を低く抑えることが出来るため魅力的な利回りとなります。しかし、出口戦略として、将来的な再生プランを総合的に判断する必要があります。

再建築不可物件売却のメリットとリスク徹底解説

【疑問1】再建築不可物件を売却する際、どのようなメリットが見込まれるのでしょうか?

【回答1】再建築不可物件は、自ら建替えを行い居住し続ける事は難しいため、相続によって配偶者や子供に引継がれても面倒事を押し付けるような事となります。特にこれからの日本は少子高齢化が進みますので、再建築不可物件をそのまま放置しておくことはリスクでしかありません。これまで伝えてきた解決策で、もし売却ができるのであれば、リスクを承継させない事こそが最大のメリットとなります。

【疑問2】売却時に考慮すべき主なリスクや課題は何ですか?

【回答2】再建築不可物件は、法的な制約により新築や大規模改修が不可能なため、将来的な物件の再生や改良が難しく、評価額が低くなりがちです。さらに、買い手が限定されることから市場流通性が低く、売却までに時間がかかるリスクも存在します。そのため、売却前に物件の現状を正確に査定し、適切な改善策を検討する必要があります。

【疑問3】売却成功のためには、どのような対策が有効でしょうか?

【回答3】売却成功の鍵は、事前の徹底した準備にあります。具体的には、専門家による正確な査定、必要に応じたリフォームや小規模な改修、そして市場の動向に合わせた戦略的な販売計画が重要です。加えて、売却前に不動産会社や仲介業者と緊密に連携し、隣接地所有者の協力なども得ることで、より高い売却価格を実現できる可能性が高まります。

まとめ – 再建築不可物件でも未来を拓く資産形成戦略

本記事では、再建築不可物件に関する基礎知識から、住宅ローン審査で求められる担保価値や法的条件、金融機関が採用する厳格な審査基準について、実践的な解決策と成功事例をもとに徹底解説しました。再建築不可物件の購入では、低価格というメリットを享受できる一方で、法的制約や将来的な再建築の不可能性などのリスクが存在します。さらに、融資利用の際は、ノンバンクやフリーローンの柔軟な対策、リフォームや隣接地取得による再建築可能物件への転換策が有効であり、実際の成功事例に基づいたチェックリストを用いた準備が不可欠です。加えて、売却時にも低価格取得を武器に、適切な改善策を講じることで、物件の評価向上と市場流通性の改善が期待できます。本記事を通して、住宅ローンや融資利用、再建築不可物件のリスクとメリット、そして具体的な解決策に関する疑問を解消し、投資・資産運用における最適な判断材料を提供することを目指しました。これにより、金融機関の審査基準や法的条件をクリアし、再建築不可物件の所有者や購入・売却を検討する方々が、安心して実践できる対策を把握できるようになります。

【特に重要な項目】

・再建築不可物件の基本定義と歴史的背景の理解

・住宅ローン審査での担保価値、接道義務、法的条件の確認

・ノンバンク・フリーローンを活用した柔軟な融資利用対策

・リフォームや隣接地取得による再建築可能物件への転換策

・購入・売却時のメリットとリスク、具体的なチェックリストの活用方法

再建築不可物件については『松屋不動産販売株式会社』にご相談ください。

本コラムでは、再建築不可物件に関する基本知識から住宅ローン審査、融資利用のポイント、そして購入・売却時の具体的なメリットとリスク、実践的な対策までを徹底解説いたしました。私ども松屋不動産販売株式会社は、愛知県および静岡県西部で培った豊富な実績と専門知識に基づき、お客様一人ひとりのニーズに合った最適な不動産の購入・売却をご提案しております。

購入をご検討の方へ:非公開物件へのアクセス

不動産購入をご検討の方は、ぜひ当社の会員登録をご利用ください。会員登録を行うことで、非公開物件や最新の市場情報にアクセスが可能です。現在、会員限定で約1000件以上の非公開物件情報をご提供しており、日々新しい情報が追加されています。さらに、ご来店いただければ、経験豊富なスタッフが直接お話を伺い、お客様のご要望に合った最適な物件をご提案いたします。

- 会員登録でできること

非公開物件の閲覧

最新の市場動向に基づく優良物件情報の受け取り

- 次のステップ:来店予約

来店予約をしていただくことで、より詳細なアドバイスと物件選びのサポートが受けられます。

売却をお考えの方へ:簡単査定と戦略的サポート

不動産売却をお考えの方には、簡単で迅速な査定ツールをご用意しております。かんたん自動査定を利用して、お手軽に売却価格を確認いただけます。また、詳細なご相談を希望される場合は、売却査定相談をご利用ください。当社では、最新の市場動向と実績に基づき、適切な査定と戦略的なサポートを提供し、最良の条件での売却をお手伝いいたします。

売却相談の流れ

松屋不動産販売の安心と信頼

私たち松屋不動産販売株式会社は、お客様の安心と満足を第一に考えたサービスを提供しております。たとえば、当社が行った調査では、90%以上のお客様が「初めての不動産取引でも安心して進められた」と高い評価を寄せてくださいました。また、地域密着型の取り組みを重視し、愛知県と静岡県西部における信頼されるパートナーとしての地位を築いております。

実績

- 過去5年間で累計1500件以上の成功事例

- 地域密着型のきめ細やかなサービス

不動産取引の第一歩を、ぜひ私たちと一緒に踏み出してください。皆さまのお問い合わせを心よりお待ちしております。

代表取締役 佐伯 慶智