![]() タグ

売買ローン

タグ

売買ローン

投稿日:2024/12/03

融資利用の特約とは?不動産売買における融資不承認のトラブル回避策

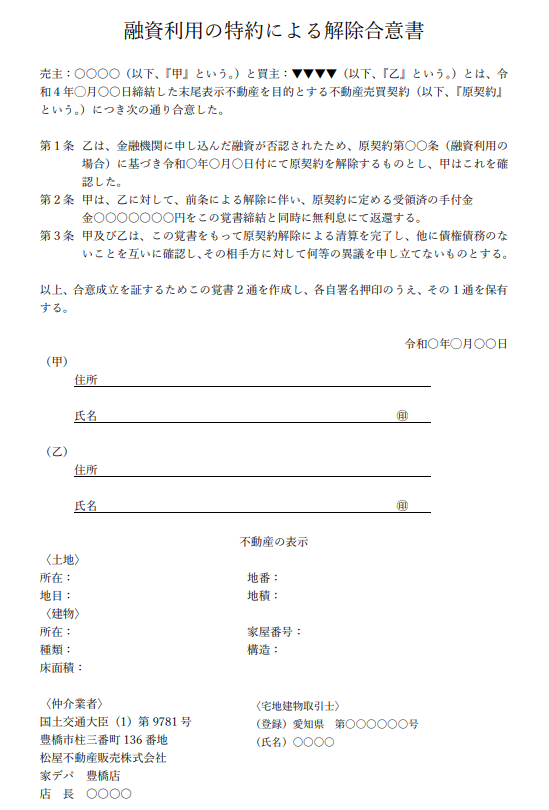

融資利用の特約は、不動産売買契約を締結する際に買主を強力に保護する重要な仕組みです。特に住宅ローンが健康上の理由や融資物件の評価不足で不承認となった場合、この特約があれば契約解除をすることで大きな損失を防ぐことが可能です。不動産売買は多くの初心者にとってリスクが伴う取引ですが、融資利用の特約を正しく理解することで安心して手続きを進めることができます。本記事では、融資利用の特約を利用するための具体的な流れ、契約解除に関する条件、さらに住宅ローンの事前審査の重要性などについて詳しく解説します。初心者の方でも無理なく理解できるよう、ステップ・バイ・ステップで説明していきますので、この記事を読むことで安心して理想の不動産購入を進めていきましょう。まずは融資承認のプロセスと、解除条件型・解除権留保型の特約についてしっかりと学び、予期せぬトラブルに備えましょう。

融資利用の特約の基本知識:住宅ローンに備えるために

融資利用の特約は、不動産購入において非常に重要な役割を果たす契約条項です。不動産を購入する際、住宅ローンを利用するケースがほとんどですが、ローンの審査結果次第では融資が承認されない可能性もあります。たとえば、買主の健康状態により団体信用生命保険(団信)に加入できなかった場合や収入の不安定さから金融機関の信用評価が得られない場合など、融資が否認されるケースがあります。このような場合、融資利用の特約は買主を保護し、不動産売買契約を白紙解除できる重要な手段となります。

白紙解除とは?

不動産売買契約を白紙の状態に戻し、この契約をなかったことにすることです。

よって、買主は、契約時に支払った手付金等を売主から無利息にて返還してもらえます。

この特約を理解するためには、住宅ローンの審査に対してしっかりと備えることが必要です。具体的には、必要な書類の準備や信用スコアの向上が求められます。これにより、不動産購入に伴うリスクを最小限に抑え、契約手続きを安心して進めることができます。融資利用の特約は、買主に対する強力なリスク回避手段であり、これを利用することで不確実な状況に対して備えることが可能です。

団体信用生命保険の審査で、その加入を断られる可能性がある病気には、代表例として以下のようなものがあります。

|

身体的部位・疾患箇所 |

病名 |

|

脳 |

脳卒中、脳動脈硬化症など |

|

心臓 |

狭心症、心筋梗塞、心臓弁膜症、先天性心臓病、心筋症など |

|

胃腸 |

胃潰瘍、十二指腸潰瘍、潰瘍性大腸炎など |

|

肝臓・すい臓 |

肝炎、肝硬変、肝機能障害、すい炎など |

|

腎臓 |

腎炎、ネフローゼ、腎不全 |

|

眼 |

緑内障、網膜にまつわる疾患、角膜にまつわる疾患 |

|

精神 |

うつ病、神経症、てんかん、アルコールや薬物依存症、認知症など |

|

代謝異常・免疫疾患 |

高血圧症、糖尿病、紫斑病など |

|

婦人科系 |

子宮内膜症、乳腺症、卵巣のう腫など |

|

呼吸器 |

喘息、慢性気管支炎、肺結核、肺気腫など |

|

全身 |

がん、肉腫、白血病など |

参照:モゲチェック 住宅ローンの団体信用生命保険に入れない病気は?審査項目を解説より一部抜粋

融資利用の特約とは何か?

融資利用の特約とは、住宅ローンの承認が得られなかった場合に、不動産売買契約を解除(白紙解除)することができる条項です。この特約は買主のリスクを軽減するために設定されており、予期せぬ状況(融資不承認)に備えるための重要な保護手段です。不動産購入の際、住宅ローンが必要不可欠な場合、この特約は契約に含まれるのが一般的です。

住宅ローンの審査は、買主の信用情報、健康状態、収入の安定性、購入物件の担保評価など、多岐にわたる要素を基に行われます。そのため、たとえ住宅ローンの事前審査を通過していたとしても、ローン承認が得られないこともあり得ます。融資利用の特約が組み込まれていると、ローンが不承認になった場合でも契約を解除できるため、買主にとって非常に安心感をもたらす条項となります。

住宅ローン事前審査について詳しくは⇒はじめての不動産購入をスムーズに!住宅ローン事前審査で安心スタート

ローン特約がもたらす買主の利益とは

ローン特約の最大のメリットは、住宅ローンが不承認となった場合でも、不動産購入に伴う経済的リスクを回避できる点です。たとえば、売買契約が締結された後に融資が承認されなかった場合、通常であれば契約履行が困難になり、大きな損失が発生する恐れがあります。しかし、融資利用の特約が設定されている場合、買主が住宅ローンの申込みを契約後速やかにしたにもかかわらず、融資承認を得られなかったときには、契約を白紙解除でき、支払った手付金も返還されます。この特約により、買主は不測の損失を回避し、安心して不動産購入を進めることが可能となります。

融資利用の特約が買主をどのように保護するか

融資利用の特約は、買主に対する強力な保護手段として機能します。この特約により、住宅ローンの審査結果が否認された場合でも、買主は契約を解除する権利を有し、これにより経済的損失を最小限に抑えることができます。具体的には、融資承認が得られなかった場合、買主は売主に対して書面で通知を行い、契約を解除することができます。この際、手付金などの全額が返還される仕組みが設けられており、買主は金銭的なリスクを負うことなく取引を終えることができます。

手付金が戻って来るので損害はないのに【最小限】とは?

不動産売買契約が白紙解除となれば、買主が支払った手付金、仲介業者に支払った仲介手数料などは

すべて返還されます。

ここで言う【最小限の損害】というのは、契約書に貼付した印紙代のことです。契約書を作成した後にその契約が解除・取消されたものや、既に交付された領収書、手形などは還付の対象となりません。

引用元:国税庁 収入印紙の交換と印紙税の還付についてのページを参照してください。

さらに、融資利用の特約には「解除条件型」と「解除権留保型」の2種類が存在します。「解除条件型」は、一定の条件が満たされなければ自動的に契約が解除される形式です。一方、「解除権留保型」は、買主が解除の権利を行使するかどうかを選択できる形式となります。これにより、買主は自身の状況に応じて適切な判断を下すことができ、より柔軟に契約解除を行うことが可能です。このような特約の存在は、不動産購入の不確実性を減少させ、安心して住宅ローン審査に臨むための基盤となります。

融資利用の特約による契約解除:知っておくべきポイント

融資利用の特約は、住宅ローンの審査が承認されなかった場合に、不動産売買契約をリスクなく解除するための重要な手段です。例えば、買主が住宅ローンの審査に落ちたことで契約を進められなくなった場合、この特約を利用することで、買主は手付金を失わずに契約を解除できることになります。これにより、買主は不要な経済的負担を回避することができます。契約解除を適切に行うためには、特約に基づく具体的なプロセスや注意すべきポイントを理解することが重要です。本章では、融資利用の特約を活用した契約解除の方法や、解除条件型と解除権留保型の違いについて詳しく解説します。これにより、不測の事態に備え、買主として適切な判断ができるようになるでしょう。

融資利用の特約を活用した契約解除の方法

融資利用の特約により、買主は住宅ローンの審査が不承認となった場合に契約を解除する権利を有します。しかし、契約解除を適切に進めるためには、いくつかの重要な手続きを守る必要があります。まず、住宅ローンが承認されなかった場合、買主は速やかに売主へその旨を通知しなければなりません。通常、この通知は書面で行うことが求められ、融資承認の結果が明確になった時点で迅速に対応することが求められます。

また、売主に通知する際には、融資承認が得られなかったことを証明する書類(たとえば、金融機関からの融資結果回答書など)を添付する必要があります。もし買主がこの書類を提供できない場合、他の証拠(例えば、金融機関とのメールや書簡のやり取り)を提出して誠実な対応を示すことも考えられます。これにより、買主の誠実な対応が示され、手付金の返還を受ける権利を保持しながら契約を解除することが可能となります。この手続きに不備があると、契約解除が認められず、買主に損害が発生する可能性があるため、細心の注意を払う必要があります。

融資承認が得られなかった場合の対応方法

融資承認が得られなかった場合の対応として、迅速な連絡と書面による通知が最も重要です。金融機関から融資不承認の通知を受け取った場合、その内容を基に売主に契約解除の意思を伝える必要があります。この際、売主との連絡において誤解が生じないよう、具体的な事実を明確に示すことが求められます。通知書には融資が否認された旨とその理由が明記されていることが望ましく、それにより売主との円滑な交渉が進むことが期待されます。

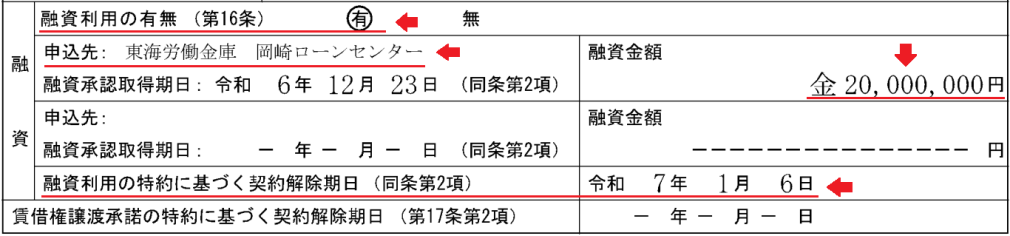

融資利用の特約を行使する際、特に注意すべき点は契約解除の期日です。融資承認取得の期日までに承認が得られなかった場合、期日を過ぎてからの通知では契約解除が認められないことがあります。そのため、買主は金融機関からの審査結果を常に確認し、期日に間に合うよう適切な対応を行うことが求められます。

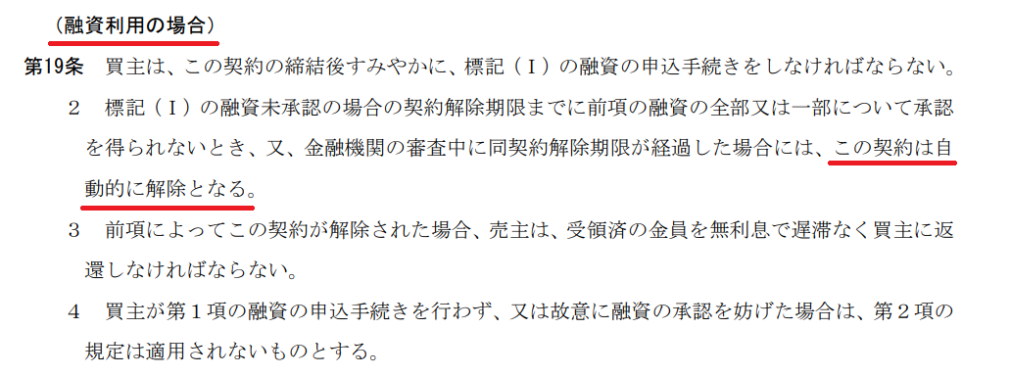

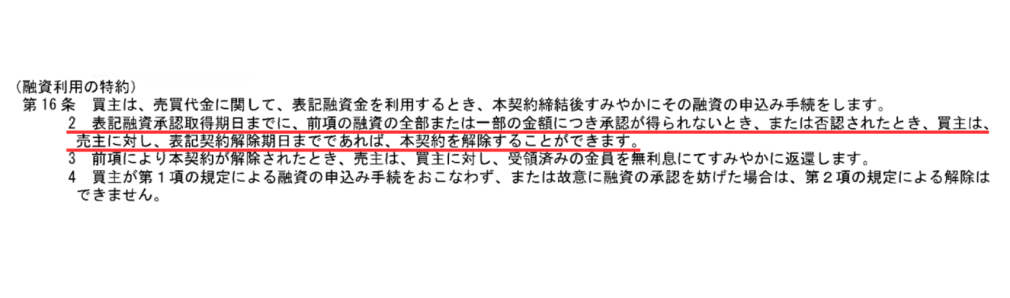

解除条件型(当然失効型)と解除権留保型(解除権行使型)の違いについて

融資利用の特約には「解除条件型(当然失効型)」と「解除権留保型(解除権行使型)」の2つの形式があります。この2つの違いを理解することは、契約解除を円滑に進めるために非常に重要です。

「解除条件型(当然失効型)」は、特定の条件が満たされない場合に自動的に契約が失効する形式です。例えば、住宅ローンの承認が一定の期日までに得られなかった場合、自動的に契約が解除されることになります。

但し、買主がわざと融資手続きをしなかった場合や、追加書類等の提出を求められたにもかかわらず提出しないなど故意に融資の承認を妨げた場合などは、契約を自動的に解除することはできないとされています。

このタイプの特約は、買主として特に何かを行う必要がないため、手続きが比較的シンプルであるというメリットがあります。しかし、この特約は融資承認が出ていない状態で、契約解除期日が到来すると、自動的に契約が失効してしまうので、融資審査が承認される見込みであるが金融機関の都合で伸びている場合は、売主・買主は契約内容変更合意書を取り交わし、契約解除期日を延長しないと契約は失効してしますので注意が必要です。

一方、「解除権留保型(解除権行使型)」では、買主が契約を解除するかどうかの選択権を有します。これは、買主にとって柔軟な判断が可能であり、状況に応じて契約を継続するか解除するかを決めることができます。しかし、この形式の場合、解除の意思表示を売主に対して行う必要があるため、タイミングと手続きに慎重を期す必要があります。

タイミングが遅れた場合や手続きが不備であった場合、契約解除が認められず、買主が契約を履行する義務を負うことや、手付金が返還されないなどの重大な不利益を被る可能性があります。

いずれの形式においても、買主は契約解除の手続きを適切に行い、損失を回避するための十分な理解を持つことが求められます。特に、期日や通知方法に関する条項、「解除条件型(当然失効型)」か「解除権留保型(解除権行使型)」なのかを事前にしっかり確認し、確実な行動を取ることが重要です。

融資承認と契約解除の期日設定の重要性

融資利用の特約を円滑に行使するためには、融資承認取得期日および契約解除の期日を明確に設定し、それらの期日を厳守することが非常に重要です。不動産取引は多額の資金が関わるため、双方の当事者が期日を守ることでリスクを最小限に抑えることが可能です。本章では、融資承認取得期日と契約解除の期日について理解すべき重要なポイントを解説します。

融資承認取得期日までに対応すべきこと

融資承認取得期日までに買主が対応すべき事項は多岐にわたりますが、特に重要なのは金融機関との連携を密にし、融資審査の進捗を常に把握することです。買主は必要な書類(例: 収入証明書、印鑑証明書、住民票など)を迅速に提出し、金融機関から追加の書類を求められた場合も速やかに対応することが求められます。さらに、金融機関の担当者と定期的に連絡を取り、審査に遅れがないか確認することも重要です。

融資の進捗が遅れている場合には、売主に対して事前に通知し、融資承認取得期日の延長を求めることも必要です。例えば、金融機関の内部事情や審査プロセスの遅れといった買主の責任外の要因で融資審査に時間がかかっている場合には、売主に理解を求め、延長を依頼することが適切です。これにより、期日に間に合わないリスクを減らし、契約解除の回避に役立てることが可能です。

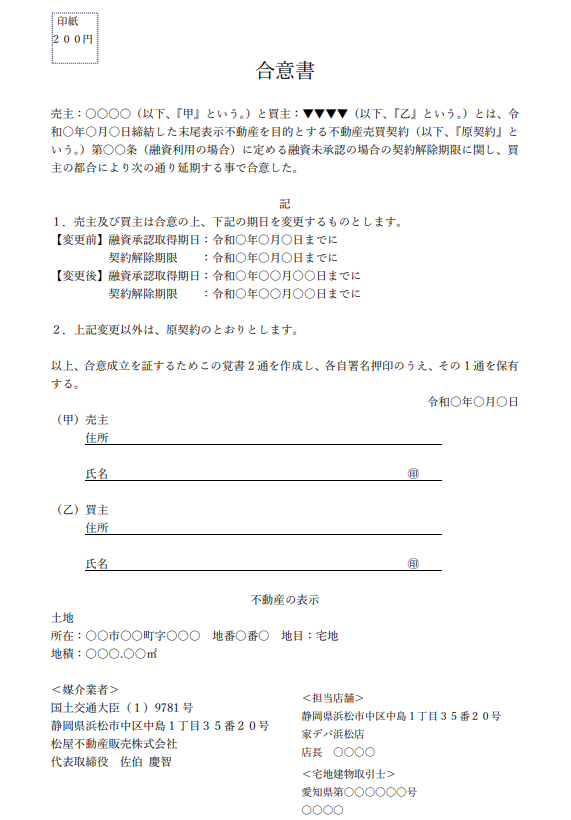

※契約解除期日などの延長は、口頭で済ませる事をせず、合意書として文書で残すようにしましょう。

期日までに承認が得られなかった場合の解除方法

融資承認取得期日までに融資が承認されなかった場合、融資利用の特約に基づき、買主は契約を解除することが可能です。この際、買主は速やかに売主に融資不承認の事実を通知し、契約を解除する意思を明確に示す必要があります。

この通知は書面で行うことが求められ、金融機関からの融資不承認の証明書を添付することが推奨されます。これにより、買主が誠実に融資審査に取り組んだことの正式な証拠となり、契約解除手続きがスムーズに進む助けとなります。

通知を行う際には、契約解除の期日を厳守することが非常に重要です。期日を過ぎてから契約解除を申し出た場合、融資利用の特約を行使する権利が失われる可能性があり、結果として買主は契約の履行を求められたり、手付金を失ったりするリスク(手付解除せざるを得ない)が生じます。そのため、融資承認取得期日と契約解除の期日を正確に把握し、適切に対応することが求められます。なお、融資利用の特約が解除条件型(当然失効型)」・「解除権留保型(解除権行使型)にかかわらず、契約解除に関する合意書を取り交わしておくことで、『言った・言わない』などの後々のトラブルを防止する事が出来るので、必ず文書にして保存するようにしましょう。

手付解除についてはコチラ⇒無理なく理解!不動産売買の手付・手付解除をスムーズに学べる入門書

融資利用特約が適用されないケースとは?

融資利用特約がすべての状況で適用されるわけではなく、契約解除が認められないケースも存在します。例えば、買主の責任で融資申請が遅れた場合や、契約条件を満たしていない場合などです。このようなケースを理解しておくことで、買主は事前にリスクを把握し、適切な対策を講じることが可能になります。本章では、融資利用特約が適用されない具体的なケースと、トラブルを避けるためのポイントについて解説します。

融資承認が得られなかった場合に解除が認められない事例

融資承認が得られなかった場合でも、融資利用の特約に基づく契約解除が認められないことがあります。例えば、買主が融資申請を遅らせたために融資承認取得期日に間に合わなかった場合や、必要書類の提出が遅れたことで融資が不承認となった場合などが該当します。このような場合、買主に責任があると見なされるため、融資利用の特約により契約を解除するのは難しくなります。また、買主の過失による場合も同様に融資利用の特約による解除ができない場合があります。たとえば、売買契約後に転職や退職をしてしまう、新規で住宅ローンとは別のローンを組んでしまうなど契約前の住宅ローン事前審査で仮承認が下りた状況と異なる状況してしまった場合などがこれに該当します。

また、融資利用の特約に明記された条件を満たしていない場合も契約解除が認められないことがあります。例えば、融資申請先が契約書に指定されていた金融機関でなかったり、申請金額が契約時に定められた金額より多かったりする場合などです。このような状況では、買主が特約に基づいて契約を解除することは困難です。

トラブルを避けるために確認すべきポイント

融資利用特約に基づくトラブルを避けるためには、いくつかの重要なポイントを確認しておく必要があります。まず、契約書に記載されている融資承認取得期日や契約解除の期日、融資申請先の金融機関、申請金額などの詳細を事前に確認することです。これにより、契約条件に従った適切な行動を取ることができます。

さらに、金融機関とのコミュニケーションを密にし、融資審査の進捗状況を常に把握しておくことも重要です。融資承認に遅れが見込まれる場合は、早めに売主と交渉し、期日の延長を依頼するなどの対応策を取ることで、トラブルを防ぐことができます。また、契約解除の際には書面による正式な通知を行い、その証拠を残すことでトラブル回避に役立てることが可能です。

融資利用特約を理解する上での重要な注意点

融資利用の特約をしっかり理解し、不動産取引に備えるためには、いくつかの重要なポイントを押さえておく必要があります。特に、融資の事前審査のプロセスや、事前審査が通らなかった場合の影響を理解することが重要です。また、買主が準備すべき事項を把握しておくことで、不測の事態に冷静に対処することができます。本章では、融資利用特約に関する重要な注意点を詳しく説明します。

事前審査の重要性とその流れについて

融資の事前審査(仮審査)は、不動産購入において非常に重要なステップです。事前審査は、買主の信用力や返済能力を評価し、融資の可否を仮に判断するプロセスです。事前審査に通過することで、買主は契約交渉において有利な立場を得られ、売主に対しても信頼を示すことができます。

事前審査の流れとしては、まず買主が金融機関に必要書類を提出します。その後、金融機関は提出された書類を基に、買主の年収、負債、信用履歴などを総合的に判断します。必要書類としては、運転免許証の写し、源泉徴収票、健康保険証の写し、現在の借入状況に関する情報(既存借入れの償還明細など)などが求められます。事前審査は通常、数日から1週間程度で結果が出ますが、この結果は買主にとって融資額の目安となり、不動産購入計画における基盤となる重要なステップです。

事前審査が通らなかった場合の影響

事前審査が通らなかった場合、買主にはいくつかの影響が生じます。まず、融資利用特約に基づく契約を結ぶことが難しくなるため、不動産購入が進まない可能性があります。事前審査が通らない理由には、収入の不足(例えば、年収が一定の基準に達していない)、信用履歴の問題(例:過去にローンの支払いを滞納した履歴がある)、または既存の借入れが多すぎること(例:他のローンがすでに多額である)などが考えられます。このような場合、買主は収入を増やす方法を模索したり、既存の借入れを減らしたり、クレジットスコアを改善するなどの対策を講じる必要があります。

また、事前審査に通らないことで売主の信頼を損なうリスクもあります。不動産売買では、売主は買主が融資を受けられる前提で契約を進めることが多いため、事前審査に落ちると、売主は別の買主を探さざるを得ません。その結果、買主は希望する物件を購入できない可能性が高まります。そのため、買主は事前審査に臨む前に自身の資金状況をしっかりと確認し、可能な限り準備を整えることが求められます。

買主が知っておくべき注意点と準備

不動産購入において融資利用の特約を利用する場合、買主が知っておくべき重要な注意点と準備があります。まず、融資利用特約は買主のリスクを軽減するための重要な条項ですが、適用には厳密な条件があることを理解しておく必要があります。この特約を利用して契約解除を行うには、融資申請先の金融機関や融資金額が契約書に明記された条件と一致していることが求められます。これらの条件を事前に確認しておくことが不可欠です。

さらに、買主は融資審査の進捗をタイムリーに把握し、売主と適切にコミュニケーションを取ることが重要です。特に、審査が遅れている場合には、早めに売主に報告し、期日の延長などを交渉することが必要です。もし買主が適時に売主に通知しなかった場合、契約解除が難しくなり、手付金の没収や違約金の支払いなど、買主にとって不利な結果を招く可能性があります。このように、タイムリーな対応は売主との信頼関係を維持し、融資利用特約をスムーズに活用するために不可欠です。

また、買主としては事前に財務状況を整理し、必要書類をしっかりと準備することが重要です。金融機関からの追加要求に迅速に対応できるよう備えておくことで、融資審査がスムーズに進み、結果として不動産取引を円滑に進めることが可能になります。

まとめ: 不動産購入における融資利用特約の重要性

本記事では、不動産購入における融資利用の特約の重要性と、買主が知っておくべき注意点について詳しく説明しました。融資利用の特約とは、住宅ローンが承認されなかった場合に契約をリスクなく解除するための条項であり、特に初心者の買主にとってはリスクを軽減する非常に重要な保護手段です。本記事では、融資の事前審査の流れ、審査が通らなかった場合の影響、そして買主が契約をスムーズに進めるための準備についても解説しています。

また、融資の事前審査の重要性について説明しました。事前審査は、買主の信用力や返済能力を金融機関が評価するプロセスであり、これに通過することで売主からの信頼を得て、契約交渉においても有利な立場を得ることができます。もし事前審査が通らない場合、融資利用特約に基づく契約解除が難しくなる可能性があるため、買主は事前に自分の財務状況をしっかりと確認し、必要な準備を整えておくことが求められます。

さらに、融資利用の特約を有効に行使するためには、融資審査の進捗状況を把握し、適切なタイミングで売主とコミュニケーションを取ることが欠かせません。適切な対応を怠ると、契約解除が難しくなるだけでなく、手付金の没収や違約金の発生といったリスクもあります。そのため、買主は審査が遅れる場合には早めに売主に報告し、期日の延長を交渉するなど、信頼関係を維持するための行動が必要です。

特に重要な項目

- 融資利用特約による契約解除の重要性

住宅ローンが承認されなかった場合に契約をリスクなく解除できることは、買主のリスク軽減に非常に重要です。

- 融資利用特約の適用条件

融資利用の特約を適用するには、融資申請先や申請金額が契約書の条件と一致していることが必要です。これにより、契約解除の条件が整います。

- タイムリーな対応の必要性

融資審査が遅れる場合には、早めの報告と売主への交渉が不可欠です。適切な対応がなければ、契約解除が難しくなるだけでなく、手付金の没収や違約金のリスクも発生します。

- 事前審査の重要性

事前審査を通過することにより、買主は契約交渉において有利な立場を得るとともに、売主に対しても信頼性を示すことができます。

- 手付金と違約金のリスク管理

適時に対応しないと、契約解除ができず、手付金の没収や違約金の支払いが生じるリスクがあるため、融資の進捗を適切に管理することが重要です。

- 売主との適切なコミュニケーション

融資審査の進捗を適時に売主に報告し、必要に応じて期日の延長を交渉することで、契約解除時のトラブルを未然に防ぐことが可能です。

- 財務状況の事前確認と準備

買主が事前に財務状況を把握し、必要な書類を準備することが、事前審査通過の鍵であり、融資利用の特約の適用にもつながります。

- 適切な準備の重要性

事前に財務状況を整理し、必要書類をしっかりと準備することで、スムーズな融資審査と契約手続きが可能になり、契約解除のリスクも減少します。

- 信頼性の確保

事前審査を通過することは、売主に対する信頼性を高めるために非常に重要であり、契約の成立にもつながります。

松屋不動産販売株式会社からのご案内

皆様、本コラムをお読みいただきありがとうございます。松屋不動産販売株式会社の代表取締役、佐伯慶智です。不動産の購入や売却に際して、手続きやリスクに対して不安を感じる方も多いかと思います。本コラムでは、融資利用の特約を含め、買主・売主双方の視点から知っておくべき重要なポイントをご紹介しました。不動産購入や売却を進めるにあたり、さらなるサポートが必要な際は、ぜひ私たち松屋不動産販売にお任せください。お客様にとって最適なサポートを提供し、安心して取引を進めていただけるよう全力でお手伝いいたします。

不動産購入をお考えの方へ

不動産の購入をご検討の方は、まず会員登録をしていただき、当社が取り扱う最新の物件情報をご確認ください。物件情報は地域の特性を反映し、皆様のご希望に合う物件を見つけるサポートをいたします。その後、ぜひ来店予約を行い、直接ご相談にお越しください。地域に精通した専門スタッフが、皆様の理想の物件探しを全力でサポートいたします。物件購入に関する疑問や不安も丁寧に解決し、お客様の夢を現実にするための支援をいたします。

初めて不動産を購入される方にも安心していただけるよう、購入プロセスを分かりやすくご案内し、必要な書類の準備や手続きについてもプロフェッショナルなサポートを提供いたします。

不動産売却をお考えの方へ

不動産の売却を検討中の方には、愛知県や静岡県西部エリアでの売却査定を無料で承っています。不動産売却には、適切な価格設定や売却のタイミングが重要です。まずはかんたん自動査定(愛知県の方・静岡県の方)を利用し、おおよその査定価格をご確認ください。スマホからでもご利用いただけます。

その後、具体的な売却プランについては売却査定相談(愛知県の方・静岡県の方)からお気軽にお問い合わせください。経験豊富なスタッフが、お客様の状況やご希望に応じた最適な提案を行い、売却活動を成功へと導きます。

地域密着の経験豊富なスタッフが、お客様の大切な資産を最良の条件で売却するために、市場での競争力を高める方法や売却をスムーズに進めるための戦略についてもアドバイスいたします。不動産売却に関する質問や不安に対しても、お客様の立場に立って丁寧に対応し、安心して売却を進めていただける環境を提供します。

私たちの目標

不動産の購入や売却は、人生における大きな決断です。資金計画や将来の生活設計など、多くの要素が関わるため、不安を抱える方もいらっしゃるでしょう。松屋不動産販売株式会社では、すべてのお客様のニーズに寄り添い、安心してご相談いただける環境を整えています。私たちの目標は、お客様が納得し、満足のいく取引を実現することです。そのために、各段階でサポートを行い、最良の選択をしていただけるよう努めています。

不動産に関することは何でもお気軽にご相談ください。購入や売却に関する情報提供から実際の取引サポートまで、トータルでお手伝いいたします。まずは気軽にご連絡いただき、私たちと共に最適な不動産取引の第一歩を踏み出しましょう。皆様のご来店を心よりお待ちしております。