![]() タグ

税金

タグ

税金

投稿日:2024/10/01

相続税の計算方法を詳しく解説!控除制度を活用して納税額を抑えよう

相続税の計算は、納税額を確定する上で非常に重要なポイントです。本記事では相続税計算の基本から、納税額を抑えるために必要な債務控除やその他控除の活用法を詳しく解説します。相続税納付額を減らすための具体的な節税テクニックや、配偶者と子供それぞれの相続税の計算方法、さらに相続財産に対する控除制度を最大限に活用するコツを紹介します。相続税を賢く節税したい方や相続税納付でお困りの方は必見です!

なお、本記事は相続税3部作の最終章:第3部となります。第1部(相続税①)では、法定相続人、相続順位など相続に関する基礎知識をまとめています。第2部(相続税②)では、相続税を計算していく前段階として、相続財産とは何か、また基礎控除について詳しく解説しています。是非、先にそちらをご覧いただいてから、本記事をご覧いただければ、より深く理解が出来ると思います。

相続税の計算を正しく行うための基本

相続税は、被相続人が亡くなった際に、その財産を相続した人が納める税金です。相続税計算を正しく行うことは、納税額を正確に知り、適切な節税対策を立てるために非常に重要です。相続税の計算には、法定相続人の確認や相続財産の評価、債務控除など、さまざまな要素を考慮する必要があります。ここからは、相続税の基本的な仕組みと、計算の際に重要となる「法定相続人」の役割について詳しく説明していきます。

相続税の基本と法定相続人

相続税は、被相続人から受け継いだ財産の合計額に対して課される税金です。しかし、すべての財産が課税対象になるわけではなく、相続税には「基礎控除額」が設定されています。この基礎控除額を差し引いた残りの部分が課税対象となるため、正確な計算を行うためには、まず法定相続人を確定させることが必要です。

- 法定相続人とは何か?

法定相続人とは、民法で定められた相続の権利を持つ人のことを指します。一般的に、被相続人の配偶者は常に法定相続人となり、そのほかに「子」「直系尊属(親など)」「兄弟姉妹」などが該当します。法定相続人の数によって基礎控除額が変わるため、相続税計算の初期段階で必ず確認しておく必要があります。

- 基礎控除額の計算方法

相続税の基礎控除額は、以下の計算式で求められます。

例えば、法定相続人が配偶者1人と子2人の計3人の場合、基礎控除額は次のように計算されます。

このように、法定相続人の数が多いほど控除額が大きくなり、相続税の課税対象が減少します。

- 法定相続人の確認手続き

法定相続人を確認するためには、被相続人の戸籍謄本や、相続人全員の戸籍抄本を取り寄せて、相続関係を明らかにする必要があります。正確な法定相続人の確認は、相続税計算の第一歩となりますので、早めに対応することが重要です。

相続税の計算を正しく行うための基本

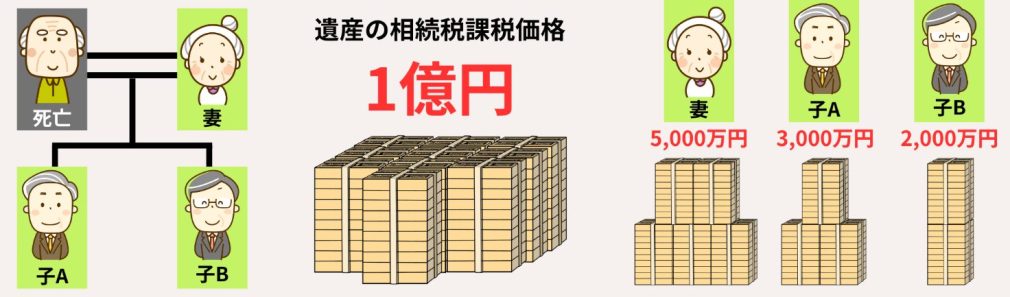

相続税計算を正しく行うためには、相続財産の正確な評価と配分が必要です。例えば、下記の図を見てみると、遺産の相続税課税価格は1億円となっています。この1億円が妻と子A、子Bにどのように分配されるかが重要なポイントです。具体的に見てみましょう。

相続税計算の上での前提条件

- 法定相続人

妻と成年の子ども2人(子A、子B)

- 法定相続分

妻が1/2、子Aが1/4、子Bが1/4

実際の各人の相続財産:妻が5,000万円、子Aが3,000万円、子Bが2,000万円

※ここでは、計算を簡素化するために、被相続人(故人)のその他財産、生前の借入金、葬儀費用などは考慮しない事とします。

基礎控除額の計算方法

まず、相続税計算を始める前に考慮すべきなのが「基礎控除額」です。先ほどの例では、相続財産が1億円、相続人は妻、子A、子Bの合計3人です。基礎控除額は以下の式で計算します。

基礎控除額 = 3,000万円+(600万円×3)=4,800万円

これにより、課税対象となる相続財産の金額は、1億円から基礎控除額の4,800万円を差し引いた5,200万円ということになります。

課税遺産総額の算出

続いて「課税遺産総額」の計算です。上図の通り、遺産総額は1億円ですが、基礎控除額4,800万円を差し引くと、課税遺産総額は5,200万円となります。ここから、この金額を各相続人の法定相続分に応じて分配します。

相続税の総額を計算

次に、各人の法定相続分をもとに相続税の総額を計算します。妻の法定相続分は1/2(2,600万円)、子Aと子Bはそれぞれ1/4(1,300万円ずつ)です。

|

相続人 |

法定相続割合 |

取得分 |

|

妻 |

1/2 |

2,600万円 |

|

子A |

1/4 |

1,300万円 |

|

子B |

1/4 |

1,300万円 |

相続税の速算表に基づく計算例

- 妻の相続税額

2,600万円 × 15% - 50万円 = 340万円

- 子Aと子Bのそれぞれの相続税額

1,300万円 × 15% - 50万円 = 145万円

したがって、

法定相続分による相続税の総額:340万円(妻)+145万円(子A)+145万円(子B)=630万円

相続税の速算表(2015年1月1日以降の相続に関しては下の表で計算します。)

|

課税標準 |

税率 |

計算控除額 |

|

0円から1,000万円以下 |

10% |

0 |

|

1,000万円超から3,000万円以下 |

15% |

50万円 |

|

3,000万円超から5,000万円以下 |

20% |

200万円 |

|

5,000万円超から1億円以下 |

30% |

700万円 |

|

1億円超から2億円以下 |

40% |

1,700万円 |

|

2億円超から3億円以下 |

45% |

2,700万円 |

|

3億円超から6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

各人の法定相続分と実際の相続割合による相続税額の再計算

実際の相続割合に基づく相続税額を再計算します。上図の例では、妻は5,000万円、子Aは3,000万円、子Bは2,000万円を相続します。

この実際の相続割合に基づき、再計算することで各人の最終的な納税額が決定します。

- 妻の相続税額

630万円 × (5,000万円 ÷ 1億円) = 315万円 ただし、配偶者控除により0円となります。

- 子Aの相続税額

630万円 × (3,000万円 ÷ 1億円) = 189万円

- 子Bの相続税額

630万円 × (2,000万円 ÷ 1億円) = 126万円

最終的な納税額は、妻0円、子Aが189万円、子Bが126万円の合計315万円となります。

配偶者の税額の軽減とは

被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

※この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

(1)1億6千万円

(2)配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

納税額を確定するための実際の相続割合の適用

相続税の最終的な納税額を正確に確定するには、各相続人の実際の相続割合を考慮した上で再計算することが必要です。特に、配偶者控除や各相続人の取得割合に基づいた相続税額の調整は、納税額の節約につながる重要なポイントとなります。ここでは、配偶者と子A・子Bそれぞれの相続税額の確定方法についてもう少し詳しく解説します。

配偶者の相続割合と相続税の軽減

配偶者控除は、相続税における最も重要な軽減措置の一つです。配偶者は、相続した財産のうち「1億6,000万円」または「法定相続分」のいずれか多い金額までは相続税がかからないという特例があります。

具体例

この事例では、妻の実際の相続分は5,000万円です。この金額は1億6,000万円の控除限度額よりも少ないため、配偶者控除により相続税が完全に免除され、妻の最終的な納税額は「0円」となります。

配偶者控除は、被相続人に先立たれた配偶者の生活保障の観点から導入されており、正しく理解し活用することで大幅な節税が可能です。

法定相続人子Aと子Bの相続税の計算

次に、法定相続人である子Aと子Bの相続税を実際の相続割合に基づいて計算します。子Aは3,000万円、子Bは2,000万円の財産を相続しました。相続税の総額630万円を、それぞれの実際の相続割合に応じて按分します。

子Aの場合

子Aの実際の取得割合は全体の3,000万円 ÷ 1億円 = 0.3です。

したがって、相続税総額630万円 × 0.3 = 189万円が子Aの納税額となります。

子Bの場合

子Bの実際の取得割合は全体の2,000万円 ÷ 1億円 = 0.2です。

したがって、相続税総額630万円 × 0.2 = 126万円が子Bの納税額となります。

このように、子Aと子Bの相続税額はそれぞれの実際の取得割合に応じて計算され、納税額が明確になります。

最終的な納税額の合計

最終的に、各相続人の納税額を合計します。

妻の納税額:0円(配偶者控除により免除)

子Aの納税額:189万円

子Bの納税額:126万円

よって、相続税の最終的な納税額の合計は 0円 + 189万円 + 126万円 = 315万円 となります。

このように、各人の実際の相続割合を適用し、配偶者控除や相続税の計算手順に従うことで、納税額を確定することができます。相続税の計算を正確に行い、各種控除を活用することで、負担を軽減することが可能です。

相続財産から差し引ける債務控除の考え方

相続税計算を行う際、相続財産にはプラスの財産だけでなく、借金や未払いの費用といったマイナスの財産も含まれます。このマイナスの財産を「債務控除」として差し引くことで、相続税の課税対象額を大幅に減らすことが可能です。債務控除を適用することで、結果的に相続税納付額を抑えることができ、相続税対策として非常に効果的です。ここでは、債務控除の具体的な内容や手続き、そして住宅ローンに関連する債務控除について詳しく解説します。

債務控除とは?

債務控除とは、被相続人が残した借金や未払い金などの債務を、相続財産の合計額から差し引くことができる制度です。この控除を適用することで、課税対象となる相続財産の金額を大幅に減らすことが可能となり、最終的な相続税額を減らすことができます。

債務控除の対象となる主な項目

- 住宅ローンや事業用ローン

被相続人が生前に組んだローンの残高

- 銀行の当座貸越

預金口座の残高が不足した場合、同一口座における定期預金等を担保に自動的に借入を行う

- 未払いの医療費

入院費や医療費など、未払いのもの

- 税金の未払い

被相続人が納付していない当年分の固定資産税や住民税、未納の所得税など

- 買掛金

事業を営んでいた場合の未払い代金

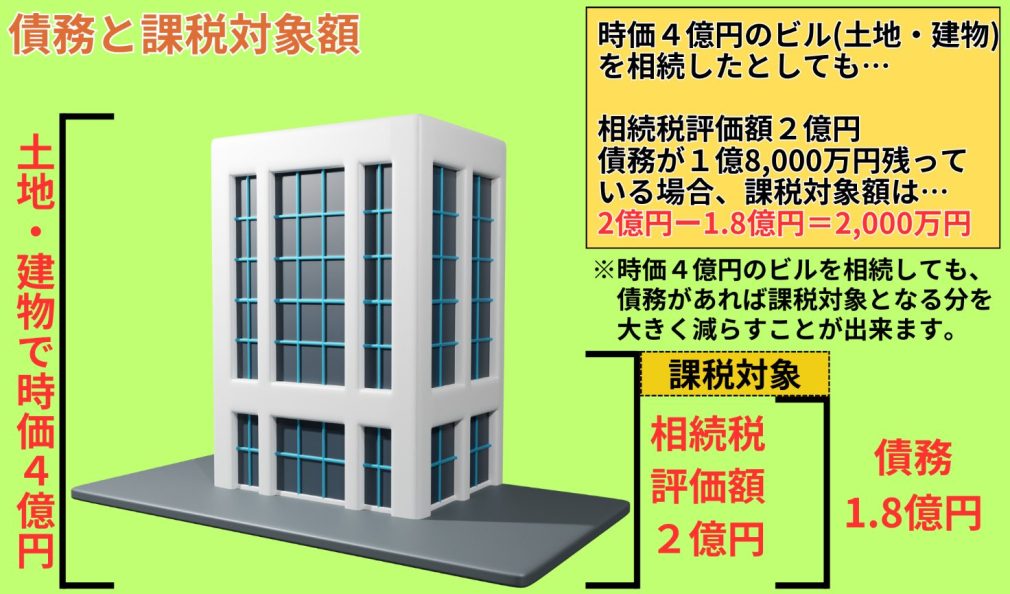

具体例

上図にあるように、時価4億円、相続税評価額2億円の不動産(土地と建物)を相続し、1億8,000万円の債務が残っている場合、その債務を控除することで、実際の課税対象額は2億円-1億8,000万円 = 2,000万円となります。このように、債務控除の適用によって課税対象額を大きく減らせるため、相続税の負担が大幅に軽減されます。

債務控除の手続き

債務控除を適用する際には、債務の存在を証明する書類(ローン明細書、医療費の領収書、未払い税金の通知など)が必要です。相続税申告時にこれらの書類を税務署に提出することで、債務控除が認められます。

住宅ローンと債務控除

住宅ローンは債務控除の中でも、相続税額に大きな影響を与える要素の一つです。相続した不動産に住宅ローン(アパートローンなども)が残っている場合、そのローン残高を債務控除として相続財産の総額から差し引くことができます。

具体例

時価4億円、相続税評価額2億円のビルを相続し、1億8,000万円の住宅ローンが残っているケースを見てみましょう。債務控除により課税対象額は2億円-1億8,000万円 = 2,000万円となります。このように、住宅ローンがある場合、相続税の負担が大幅に軽減されることがわかります。

住宅ローンを活用した節税効果

- 住宅ローンの残高が多ければ多いほど、債務控除による課税対象額の減少幅も大きくなります。

- 相続人が住宅ローンの保証人であった場合も、債務控除が適用されることがあります。

住宅ローンと債務控除の関係を正しく理解し、相続時に適用することで、相続税納付の負担を効果的に減らすことができます。この制度を賢く活用することが、相続税対策の大きなポイントとなります。

債務控除の注意点

住宅ローンの借入にともない、団体信用生命保険に入っている場合で被保険者である住宅ローンの債務者が死亡した場合には、相続税の課税上は相続人に承継される債務はないものとされますのでご注意ください。

その他控除で納税額を軽減する方法

相続税の納税額を軽減するためには、債務控除以外にも利用できるさまざまな控除制度を適切に活用することが重要です。特に、配偶者控除や未成年者控除、相次相続控除などは、該当する場合に節税効果を大きく高めることができます。これらの制度を正しく理解し、最大限に活用することで、相続税の負担を効果的に軽減することが可能です。

配偶者控除のメリット

配偶者控除とは、配偶者が相続した財産について、一定の金額まで相続税が非課税になる制度です。具体的には、「1億6,000万円」または「法定相続分相当額」のいずれか多い金額まで相続税がかかりません。これは配偶者の生活保障を目的とした特例で、非常に大きな節税効果を持ちます。

適用条件と計算例

たとえば、配偶者が1億8,000万円の財産を相続する場合、「1億6,000万円または法定相続分相当額のいずれか多い方」が控除の対象となるため、相続税の課税対象となるのは1億8,000万円から1億6,000万円を引いた2,000万円だけです。

配偶者控除の注意点

配偶者控除を適用するためには、相続税の申告書を提出する必要があります。

また、配偶者が実際に財産を取得していることが条件となるため、相続財産の名義変更をきちんと行うことが重要です。

配偶者控除は、適用するだけで大幅に相続税額を軽減できるため、必ず確認し活用するようにしましょう。

未成年者控除や相次相続控除の活用

未成年者控除

未成年者控除は、相続時に未成年者が相続人となる場合に利用できる控除制度です。控除額は「20歳に達するまでの年数 × 10万円」で計算されます。

- 具体例

16歳の未成年者が相続人である場合、20歳まであと4年あるため、 10万円×4年=40万円10万円 × 4年 = 40万円10万円×4年=40万円 この40万円が相続税額から控除されます。

- 注意点

未成年者控除は、相続人が20歳に達していない場合にのみ適用されます。また、控除額が大きくなるため、相続税額が多い場合には特に有効です。

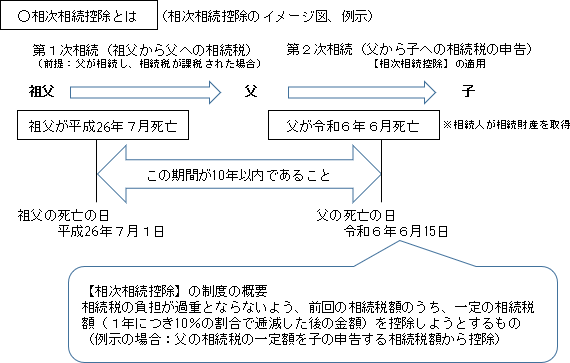

相次相続控除

相次相続控除は、10年以内に続けて相続が発生した場合に適用される控除制度で、前回の相続で支払った相続税の一部を控除することができます。これにより、相続税の負担を軽減し、二重課税を防ぐことができます。

具体例

父親の相続があった2年後に母親が亡くなり、その財産を子供が相続した場合、前回の相続税額の一部が控除されます。たとえば、前回の相続税が300万円だった場合、そのうち一部が今回の相続税から差し引かれるため、最終的な相続税額を減らすことができます。

相次相続控除のポイント

控除額は前回の相続税額と今回の相続税額の差により異なります。詳しい計算は税務専門家に相談することをお勧めします。

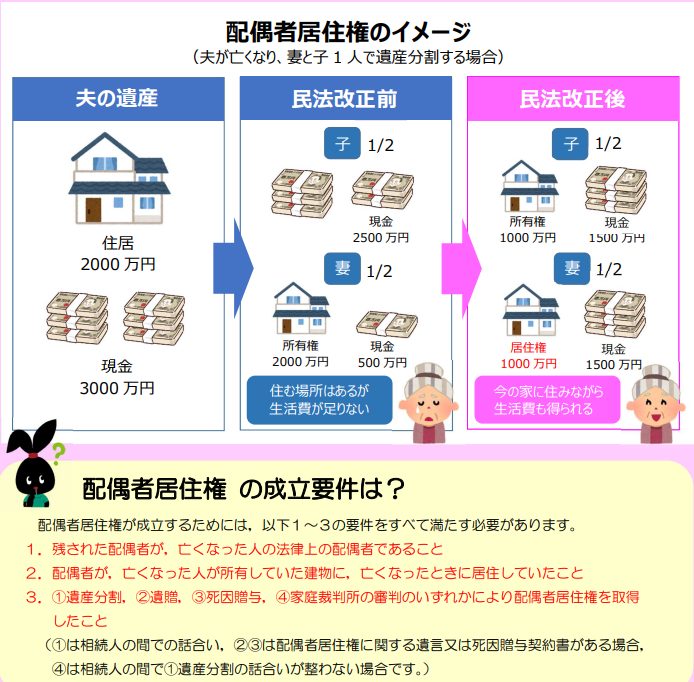

配偶者居住権と相続税の関係

2020年4月の改正民法により導入された「配偶者居住権」は、配偶者が住み慣れた住居に引き続き住む権利を保障し、相続税の負担を軽減するための重要な制度です。この制度は、配偶者の生活保障だけでなく、相続税の節税効果にも直結するため、相続税対策を考える上で欠かせない要素となります。

引用元:法務局 配偶者居住権とは

配偶者居住権とは何か

配偶者居住権とは、配偶者が被相続人と共に住んでいた建物に対して、無償で住み続ける権利を指します。これは、配偶者が相続後も安定した生活を送れるようにするための制度で、建物の所有権とは別に「居住権」として評価される点が特徴です。

ポイント

- 対象となる建物

被相続人と配偶者が同居していた住居であること

- 権利の期間

終身または一定期間(通常は配偶者の生涯を通じて)

- 取得方法

遺産分割協議や遺言により取得が決まります

配偶者居住権のメリット

- 住み続ける権利が保障される

財産の相続割合に関係なく、配偶者が住居を手放す必要がありません。

- 財産の分割が容易

他の相続人にとっても、住居の価値を居住権と所有権に分けて評価できるため、公平な財産分配が可能になります。

配偶者居住権が相続税に与える影響

配偶者居住権は、相続税計算の際に建物の評価額を分割し、結果的に課税対象額を減らす効果があります。

具体的な影響の説明

- 建物の評価額が「配偶者居住権」と「所有権」に分割されるため、配偶者の相続税負担が軽減されます。

- 例えば、3,000万円の建物で配偶者居住権が1,000万円と評価された場合、所有権は2,000万円とされ、これらの評価額がそれぞれの相続財産として扱われます。

計算例

- 建物全体の評価額:3,000万円

- 配偶者居住権の評価額:1,000万円

- 残りの所有権の評価額:2,000万円

このように、配偶者居住権の導入によって、配偶者の相続財産としての評価額が1,000万円となり、その分の相続税負担が軽減されることになります。

※実際の配偶者居住権の評価はもっと複雑です。ここでは簡略化して説明しています。

注意点とデメリット

- 名義の変更

配偶者居住権を利用する場合、登記が必要です。これを怠ると、居住権が無効となる恐れがあります。

- 相続人間のトラブル

配偶者居住権を設定することで、他の相続人と建物の所有権を共有することになり、将来的なトラブルの原因になる可能性があります。

- 相続全体への影響

配偶者居住権を設定することで、建物の評価額が分割されるため、他の相続人にとっても相続税の負担が軽減される可能性があります。また、建物の評価額が高額な場合は、配偶者居住権を設定することで大幅な節税効果が期待できます。

このように、配偶者居住権は相続税の計算に直接影響を与える重要な要素です。正しく活用することで、相続税の負担を抑えながら配偶者の生活を保障することが可能となります。

相続税・債務控除・配偶者居住権等に関する参照URL