![]() タグ

税金

タグ

税金

投稿日:2024/09/17

相続財産の計算方法とは?相続税の計算の仕方と基礎控除を詳しく解説

相続税や相続税計算、相続財産の計算方法についてお悩みではありませんか?基礎控除を正しく理解し、課税価格を適切に算出することで、相続手続きをスムーズに進めることができます。本記事では、相続税の基本から具体的な計算方法までをわかりやすく解説し、基礎控除の活用ポイントもご紹介します。複雑に感じがちな相続税計算も、ステップバイステップで理解すれば安心です。大切な財産を次世代に引き継ぐために、ぜひ最後までお読みください。

なお、本記事は3部構成の第2部となります。第1部である【相続税①】を先にご覧ください。

相続税とは?基本をしっかり押さえよう

相続税は、故人(被相続人)から財産を受け継いだ際に、その相続財産に対して課される税金です。相続税計算は複雑で、多くの方が戸惑う部分でもあります。しかし、基本的な仕組みや基礎控除の考え方を理解すれば、相続手続きをスムーズに進めることができます。本章では、相続税の基本について詳しく解説し、相続財産や課税価格の算出方法についても触れていきます。

相続税がかかる財産とかからない財産の違い

相続税を正しく計算するためには、どの財産が課税対象になるのかを知ることが重要です。相続税がかかる財産とかからない財産の違いを理解して、課税価格を正確に算出しましょう。

相続税がかかる財産

- 現金・預貯金

銀行口座の残高や自宅に保管されていた現金

- 不動産

土地や建物などの不動産資産

- 有価証券

株式、債券、投資信託など

- 貴金属・宝石

金やプラチナ、宝石類

- 書画・骨董品

美術品やアンティーク品

- 営業権・特許権

無形資産も含まれます

相続税がかからない財産(非課税財産)

- 墓地・墓石・仏壇・仏具

先祖供養に必要なもの

- 生命保険金・死亡退職金の非課税枠

「500万円×法定相続人の数」まで非課税

- 公益事業用財産

国や地方公共団体、公益法人に寄付した財産

- 心身障害者共済制度に基づく給付金の受益権

これら非課税財産は、相続税計算の際に課税価格に含める必要がありません。特に生命保険金や死亡退職金の非課税枠は大きいため、適切に活用することで相続税負担を軽減できます。

相続財産とみなし相続財産を理解しよう

相続税計算では、相続財産とみなし相続財産を区別することが重要です。

相続財産とは…

被相続人が亡くなった時点で所有していた財産を指します。具体的には、現金、預貯金、不動産、有価証券、貴金属、書画骨董品などです。

みなし相続財産とは…

法律上は相続財産ではないものの、相続税法では相続財産とみなして課税対象となる財産です。主なものは以下のとおりです。

- 生命保険金

被相続人が契約者である生命保険の死亡保険金

- 死亡退職金

被相続人が勤務していた会社から支給される退職金

これらのみなし相続財産は、受取人固有の財産とされ、民法上は相続財産に含まれません。しかし、相続税法上では課税対象となるため注意が必要です。ただし、先述したように生命保険金や死亡退職金には非課税限度額が設定されており、「500万円×法定相続人の数」までの金額は非課税となります。

ポイント

- 相続財産

被相続人が持っていた財産そのもの

- みなし相続財産

相続税法で相続財産とみなされるもの(生命保険金、死亡退職金など)

- 非課税枠の活用

生命保険金や死亡退職金の非課税限度額を活用し、相続税負担を軽減

これらを正しく理解することで、相続税計算における課税価格を正確に把握し、適切な相続税申告が可能となります。

相続税の計算方法をステップで解説

相続税を正確に計算するためには、いくつかのステップを踏んで進める必要があります。相続財産の正確な算出から基礎控除の適用、そして課税遺産総額の求め方までを順に解説していきます。相続税計算は複雑に思えるかもしれませんが、ステップを一つずつ理解することで、スムーズに進めることができます。

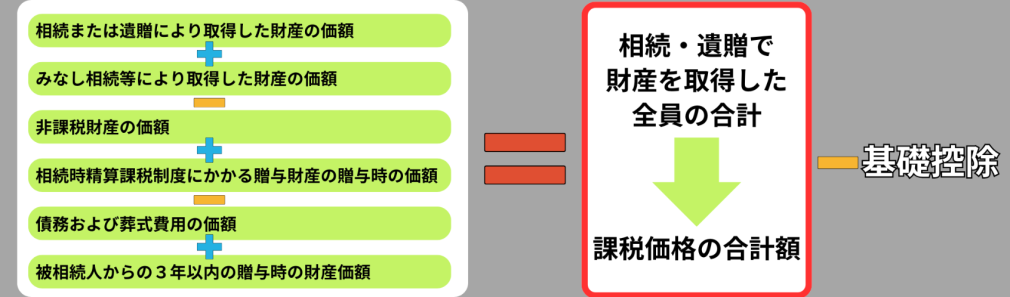

相続財産の合計額を計算する方法

最初のステップは、相続財産の合計額を計算することです。相続財産には、すでに説明したように相続財産(現金、預貯金、不動産など)とみなし相続財産(生命保険金や死亡退職金など)が含まれます。これらの財産をすべて合計して、課税対象となる財産額を算出します。

相続財産の合計に含める項目

- 現金・預貯金

被相続人の名義の銀行口座にある残高、現金

- 不動産

被相続人が所有していた土地や建物。市町村の固定資産税評価額や路線価などを基に評価されます

- 有価証券

株式、債券、投資信託などの金融商品

- 貴金属・宝石

金やプラチナ、ダイヤモンドなどの貴金属や宝石類

- 書画・骨董品

芸術品やアンティーク品

- 営業権・特許権

被相続人が所有していた無形資産

みなし相続財産の合計に含める項目

- 生命保険金

被相続人が契約者であった生命保険契約から支払われる死亡保険金。※非課税枠を超えた部分

- 死亡退職金

被相続人が勤務していた会社から支払われる退職金。※非課税枠を超えた部分

これらの財産をすべて合計し、その総額をもとに次のステップである基礎控除を適用していきます。

基礎控除を使って課税遺産総額を求めよう

次に、相続財産の合計額から基礎控除を差し引いて、課税遺産総額を求めます。基礎控除は、すべての相続で適用される控除額で、これにより一定の金額までの財産は非課税となります。

基礎控除の計算式

|

基礎控除 |

|

|

定額分 |

3,000万円 |

|

法定相続人一人当たり |

600万円 |

例えば、法定相続人が2人(配偶者と子1名など)いる場合、基礎控除は以下のように計算されます。

この4,200万円が基礎控除額となり、相続財産の合計額からこの金額を差し引いたものが課税遺産総額となります。つまり、相続財産が基礎控除額以下であれば相続税はかかりません。

課税遺産総額の求め方

例

相続財産の合計額が5,000万円で、法定相続人が2人の場合、基礎控除額は4,200万円です。

5,000万円-4,200万円=800万円

この800万円が課税遺産総額となり、この金額に対して相続税が課されます。

相続税の速算表で税額を簡単に算出

課税遺産総額が算出できたら、次に相続税の速算表を使って、実際の相続税額を計算します。相続税の税率は、課税遺産総額に応じて異なるため、速算表を参考にして各相続人の負担額を計算します。

相続税の速算表

|

法定相続分による取得金額 |

税率 |

控除額 |

|

1,000万円以下 |

10% |

なし |

|

1,000万円超~3,000万円以下 |

15% |

50万円 |

|

3,000万円超~5,000万円以下 |

20% |

200万円 |

|

5,000万円超~1億円以下 |

30% |

700万円 |

|

1億円超~2億円以下 |

40% |

1,700万円 |

|

2億円超~3億円以下 |

45% |

2,700万円 |

|

3億円超~6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

税額計算の手順

- 1.課税遺産総額を法定相続人の相続分で分ける。

- 2.速算表を使って、それぞれの取得金額に対して税率を掛け、控除額を差し引く。

- 3.各相続人の税額を合計して相続税の総額を算出する。

例

課税遺産総額が800万円の場合、税率は10%なので、相続税額は80万円となります。

このようにして、相続税額を計算し、各相続人に応じた税負担を明確にします。速算表を利用することで、相続税の算出は非常に簡単になります。

基礎控除を最大限に活用するポイント

相続税の計算に関して、基礎控除は非常に重要な要素です。基礎控除を適切に活用することで、相続税の負担を大幅に軽減できます。本章では、法定相続人の人数が基礎控除にどのように影響するのか、また具体的な計算例を挙げながら基礎控除額の算出方法を詳しく解説します。

法定相続人の数が基礎控除に与える影響

基礎控除額は、以下の計算式で求められます。

この計算式からわかるように、法定相続人の数が増えると基礎控除額も増加します。つまり、法定相続人が多いほど、相続税がかかる可能性が低くなるのです。

法定相続人とは…

法定相続人は、民法で定められた相続人のことで、被相続人(亡くなった方)の財産を相続する権利を持つ人々を指す言葉です。

- 配偶者

常に相続人となります。

- 子供

第一順位の相続人。子供が既に亡くなっている場合、その子供(被相続人の孫)が代襲相続人になります。

- 直系尊属(父母や祖父母)

子供がいない場合の第二順位の相続人。

- 兄弟姉妹

子供も直系尊属もいない場合の第三順位の相続人。

基礎承諾に含まれる法定相続人の人数のポイント

- 相続放棄した人も含まれる

相続放棄した人も、基礎控除額の計算上は法定相続人の人数に含めます。

- 養子の数には制限がある

被相続人に実子がいる場合:養子は1人まで基礎控除の計算に含められます。

被相続人に実子がいない場合:養子は2人まで基礎控除の計算に含められます。

法定相続人の数が基礎控除額に考える具体的な影響

例えば、法定相続人が1人増えるごとに基礎控除額は600万円増加します。これにより、課税対象となる相続財産が減少し、相続税の負担が軽減されます。

ポイントまとめ

- 法定相続人の数を正確に把握することが重要です。

- 相続放棄者も人数に含まれるため、見落とさないように注意してください。

- 養子の人数制限を超えると、基礎免除額の計算には含められません。

基礎控除額の具体的な計算例を紹介

ここでは、基礎控除額の計算方法を具体的なケースを用いて解説します。

ケース1:法定相続人が配偶者と子供2人の場合

法定相続人の内訳

- 配偶者:1人

- 子供:2人

- 合計:3人

基礎控除額の計算

基礎控除=3,000万円+(600万円×3人)

基礎控除=3,000万円+1,800万円

基礎控除=4,800万円

ケース2:法定相続人が配偶者と子供1人の場合

法定相続人の内訳

- 配偶者:1人

- 子供:1人

- 合計:2人

基礎控除額の計算

基礎控除=3,000万円+(600万円×2人)

基礎控除=3,000万円+1,200万円

基礎控除=4,200万円

ケース3:法定相続人が配偶者のみの場合

法定相続人の内訳

- 配偶者:1人

- 合計:1人

基礎控除額の計算

基礎控除=3,000万円+(600万円×1人)

基礎控除=3,000万円+600万円

基礎控除=3,600万円

ケース4:相続放棄した子供がいる場合(配偶者と子供2人のうち1人が相続放棄)

法定相続人の内訳

- 配偶者:1人

- 子供:2人(うち1人は相続放棄)

- 合計:3人

相続放棄した子供も法定相続人の人数に含まれるため、基礎控除額の計算では3人として扱います。

基礎控除額の計算

基礎控除=3,000万円+(600万円×3人)

基礎控除=3,000万円+1,800万円

基礎控除=4,800万円

ケース5:養子がいる場合(実子がいるケース)

法定相続人の内訳

- 配偶者:1人

- 実子:1人

- 養子:1人(実子がいる場合、養子は1人まで基礎控除が認められる)

- 合計:3人

基礎控除額の計算

基礎控除=3,000万円+(600万円×3人)

基礎控除=3,000万円+1,800万円

基礎控除=4,800万円

ケース6:養子がいる場合(実子がいないケース)

法定相続人の内訳

- 配偶者:1人

- 養子:2人(実子がいない場合、養子は2人まで基礎に認められる)

- 合計:3人

基礎控除額の計算

基礎控除=3,000万円+(600万円×3人)

基礎控除=3,000万円+1,800万円

基礎控除=4,800万円

ケース7:兄弟姉妹が相続人の場合(子供も親もいない場合)

法定相続人の内訳

- 兄弟姉妹:2人

- 合計:2人

基礎控除額の計算

基礎控除=3,000万円+(600万円×2人)

基礎控除=3,000万円+1,200万円

基礎控除=4,200万円

注意点:兄弟姉妹は相続放棄しても、基礎控除額の計算には含まれます。

ケース8:法定相続人がいない場合

ポイントまとめ

- 法定相続人の人数を正確に把握することが重要です。間違った人数で基礎控除を計算すると、相続税の申告にミスが生じる可能性があります。

- 養子の人数制限に注意しましょう。基礎控除の計算に含められる養子の数は、被相続人に実子がいるかどうかで違います。

- 相続放棄した相続人も含めて、見落とさないようにしましょう。

被相続人の債務や葬儀費用はマイナスできる

相続税を計算する際、被相続人が残した財産だけでなく、その債務や葬儀費用も控除することができます。これらを適切に控除することで、課税対象となる遺産額(課税価格)を減らし、結果として相続税の負担を軽減することが可能です。本章では、被相続人の債務や葬儀費用がどのように相続財産から差し引かれるのかを詳しく解説します。

相続財産における被相続人の債務とは?

被相続人の債務とは、亡くなった方が生前に負っていた借金や未払いの費用などを指します。これらの債務は、相続財産から差し引くことができます。具体的には以下のようなものが該当します。

被相続人の債務の例

- 住宅ローン(団体信用生命保険無し)や借入金

金融機関からの借入金やローン残高

- 未払いの医療費

入院費や治療費で未払いのもの

- 未払いの税金

所得税や住民税など、亡くなった年の未納税額

- 未払いの公共料金

電気・ガス・水道などの未払い料金

- 買掛金や未払いの代金

商取引で発生した未払い金

ポイント

- 確実と認められる債務

債務として認められるためには、その存在が明確である必要があります。証拠書類(契約書、請求書など)の用意が重要です。

- 保証債務

被相続人が保証人となっている場合、その保証債務も債務控除の対象となります。ただし、債務が現実化している場合に限られます。

債務控除の重要性

被相続人の債務を相続財産から差し引くことで、課税価格を減らすことができます。これにより、相続税の負担を軽減することが可能です。

課税価格=相続財産の合計額-被相続人の債務-葬儀費用+3年以内の贈与財産

被相続人の債務を正確に把握し、適切に控除することが相続税計算の重要なステップとなります。

葬儀費用も控除

葬儀費用も相続財産から差し引くことができます。葬儀にかかった費用は、被相続人の死亡に直接関連する支出であるため、相続税計算の際に控除対象となります。

控除できる葬儀費用の例

- 通夜や告別式の費用

葬儀社への支払い、式場の使用料など

- 火葬や埋葬の費用

火葬料、墓地使用料(ただし墓石の購入費用は非課税財産として別扱い)

- お布施やお礼

僧侶や神職への謝礼

- 遺体の搬送費用

自宅や式場までの搬送費

- 死亡広告費用

新聞への死亡広告掲載料

控除できない費用の例

- 香典返しの費用

香典へのお返し品の購入費用

- 墓石の購入費用

墓地や墓石は非課税財産として扱われるため、控除対象外

- 法要の費用

四十九日や一周忌などの法要にかかる費用

ポイント

- 領収書の保管

葬儀費用を控除するためには、支出の事実を証明できる領収書や請求書を保管しておくことが重要です。

- 誰が支払ったか

葬儀費用を誰が負担したかに関わらず、相続財産から控除できます。

葬儀費用の控除方法

相続税計算において、葬儀費用は被相続人の債務と同様に、相続財産の合計額から差し引きます。

課税価格=相続財産の合計額-被相続人の債務-葬儀費用+3年以内の贈与財産

葬儀費用を適切に控除することで、課税価格を減らし、相続税の負担を軽減することができます。

相続税の税率と計算例でしっかり理解

相続税の計算は複雑に感じるかもしれませんが、基本的な流れを理解すれば自分でも計算できます。この章では、相続税の税率と具体的な計算方法について詳しく解説します。法定相続分による取得金額の計算方法を理解し、実際の計算例を通じて相続税の仕組みをしっかりと把握しましょう。

法定相続分による取得金額の計算方法

相続税を計算する際、まず課税遺産総額を法定相続分に基づいて各相続人に分け、それぞれの取得金額を算出します。その後、相続税の速算表を用いて各人の相続税額を計算し、合計して相続税の総額を求めます。

法定相続分とは

法定相続分は、民法で定められた相続人ごとの遺産の分配割合です。主要なケースの法定相続分は以下のとおりです。

- 配偶者と子供が相続人の場合

配偶者:1/2

子供:1/2(子供が複数いる場合は均等に分ける)

- 配偶者と直系尊属(父母など)が相続人の場合

配偶者:2/3

直系尊属:1/3

- 配偶者と兄弟姉妹が相続人の場合

配偶者:3/4

兄弟姉妹:1/4

取得金額の計算手順

- 1.課税遺産総額を求める

課税遺産総額=相続財産の合計額-被相続人の債務と葬儀費用-基礎控除額

- 2.各相続人の法定相続分による取得金額を計算

課税遺産総額×各相続人の法定相続分

- 3.相続税の速算表を用いて各人の相続税額を計算

取得金額に対して税率を適用し、控除額を差し引く

- 4.相続税の総額を求める

各相続人の相続税額を合計する

- 5.各相続人の実際の取得分に応じて税額を按分

相続税の総額×各相続人の実際の取得割合

- 6.税額控除や特例を適用

配偶者の税額軽減などを適用し、最終的な相続税額を算出

相続税の具体的な計算例でイメージしよう

具体的な数字を用いて、相続税の計算を行ってみましょう。

ケース:被相続人が配偶者と子供2人を残して亡くなった場合

- 相続財産の合計額:8,000万円

- 被相続人の債務と葬儀費用の合計:500万円

- 法定相続人の数:3人(配偶者1人+子供2人)

1.基礎控除額の計算

基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除額=3,000万円+(600万円×3人)

基礎控除額=3,000万円+1,800万円=4,800万円

2.課税遺産総額の計算

課税遺産総額=相続財産の合計額-被相続人の債務と葬儀費用-基礎控除額

課税遺産総額=8,000万円-500万円-4,800万円=2,700万円

3.各相続人の法定相続分による取得金額の計算

- 配偶者の法定相続分:1/2

- 子供の法定相続分:1/2(子供2人で均等に分けるので、各1/4)

配偶者の取得金額

配偶者の取得金額=課税遺産総額×配偶者の法定相続分

配偶者の取得金額=2,700万円×1/2=1,350万円

子供の取得金額(1人あたり)

子供の取得金額=課税遺産総額×子供の法定相続分

子供の取得金額=2,700万円×1/4=675万円

4.相続税の速算表を用いて各人の相続税額を計算

相続税の速算表

|

法定相続分による取得金額 |

税率 |

控除額 |

|

1,000万円以下 |

10% |

なし |

|

1,000万円超~3,000万円以下 |

15% |

50万円 |

|

3,000万円超~5,000万円以下 |

20% |

200万円 |

|

5,000万円超~1億円以下 |

30% |

700万円 |

|

1億円超~2億円以下 |

40% |

1,700万円 |

|

2億円超~3億円以下 |

45% |

2,700万円 |

|

3億円超~6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

配偶者の相続税額

- 取得金額:1,350万円

- 該当する税率:15%

- 控除額:50万円

配偶者の相続税額=(取得金額×税率)-控除額

配偶者の相続税額=(1,350万円×15%)-50万円

配偶者の相続税額=202.5万円-50万円=152.5万円

子供の相続税額(1人あたり)

- 取得金額:675万円

- 該当する税率:10%

- 控除額:0円

子供の相続税額=(取得金額×税率)-控除額

子供の相続税額=(675万円×10%)-0円

子供の相続税額=67.5万円-0円=67.5万円

5.相続税の総額を計算

相続税の総額=配偶者の相続税額+(子供の相続税額×子供の人数)

相続税の総額=152.5万円+(67.5万円×2人)=287.5万円

6.各相続人の実際の取得分に応じて税額を按分

この例では、法定相続分通りに遺産を取得すると仮定します。そのため、各相続人の税額はそのまま適用されます。

7.税額控除や特例を適用

配偶者の税額軽減

配偶者には「配偶者の税額軽減」という特例が適用されます。これにより、配偶者が取得した遺産額が以下の金額までであれば、相続税がかかりません。

- 1億6,000万円

- 配偶者の法定相続分相当額

上記のうち、多い方の金額まで非課税となります。このケースでは、配偶者の取得額は1,350万円であり、非課税限度額以下なので、配偶者の相続税は0円になります。

最終的な相続税額

- 配偶者の相続税額:0円(配偶者の税額軽減適用)

- 子供の相続税額(1人あたり):67.5万円

- 相続税の総額:67.5万円×2人=135万円

ポイントまとめ

- 配偶者の税額軽減を適用することで、配偶者の相続税負担を大幅に減らせます。

- 相続税の速算表を正しく使い、各相続人の税額を計算しましょう。

- 法定相続分に基づく計算を行った後、実際の遺産分割に応じて税額を調整します。

- 税額控除や特例を適用する際は、要件を満たしているか確認が必要です。

配偶者の税額の軽減とは

被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

※この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

(1)1億6千万円

(2)配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

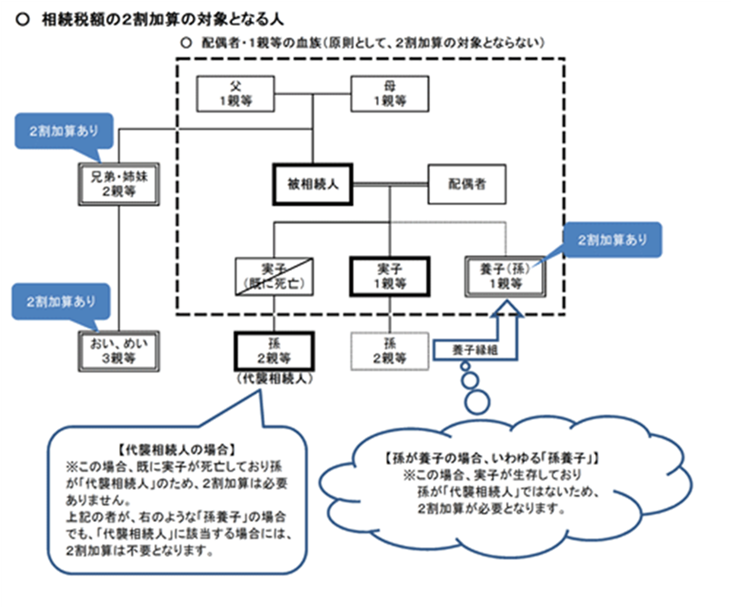

相続税額の2割加算とは

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

相続税額の2割加算の対象になる人

例えば、以下の方は相続税額の2割加算の対象になります。

(1)被相続人から相続または遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人(例示:被相続人の兄弟姉妹や、甥、姪として相続人となった人)

(2)被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人

相続税を減らすための生前対策

相続税の負担を軽減するためには、生前からの対策が重要です。適切な生前対策を行うことで、相続時の財産を減らし、結果として相続税の課税対象額を抑えることが可能です。本章では、生前贈与と相続時精算課税制度について詳しく解説し、それぞれの活用ポイントを紹介します。

生前贈与と相続税の関係を理解しよう

生前贈与とは、被相続人が生きている間に自分の財産を子や孫などに贈与することです。生前贈与を活用することで、相続時の財産を減らし、相続税の負担を軽減できます。

贈与税の基礎控除額

- 年間110万円まで非課税

贈与税には年間110万円の基礎控除があり、この範囲内の贈与であれば贈与税はかかりません。

- 毎年の活用がポイント

毎年110万円ずつ贈与することで、長期的に大きな財産を移転できます。

生前贈与のメリット

- 相続財産の圧縮

生前に財産を移転することで、相続時の課税財産を減らせます。

- 早期の財産承継

子や孫が必要な時期に資金を提供できます。

注意点

- 相続開始前3年以内の贈与加算

被相続人から相続人への相続開始前3年以内の贈与財産は、相続税の課税価格に加算されます。

2024年1月1日以降の贈与からは、この期間が7年に延長されます。ただし、3年超7年以内の贈与については、年間100万円が控除されます。

- 贈与の事実確認

贈与契約書の作成や、贈与税の申告(必要な場合)を行い、贈与の事実を明確にしておくことが重要です。

具体例

年間110万円の贈与を10年間行う場合

- 合計贈与額

110万円×10年=1,100万円

- 贈与税

基礎控除内のため、0円

- 相続財産の減少

1,100万円分が相続財産から減少

相続時精算課税制度の活用ポイント

相続時精算課税制度は、生前贈与を行いつつ、贈与税と相続税の課税を調整する制度です。この制度を利用すると、生涯で2,500万円までの贈与が非課税となり、相続時に相続税としてまとめて精算します。

制度の概要

- 対象者

贈与者:60歳以上の父母または祖父母

受贈者:18歳以上の子や孫

- 非課税枠

2,500万円まで非課税:この範囲内の贈与には贈与税がかかりません。

超過分には一律20%の贈与税が課されます。

- 贈与税の申告

制度を適用する最初の年から毎年、贈与税の申告が必要です。

活用ポイント

- 大きな財産の一括贈与

高額な不動産や有価証券を一度に贈与したい場合に有効です。

- 将来の財産価値の上昇対策

将来的に価値が上がると見込まれる財産を早めに贈与することで、相続税の負担を抑えられます。

なぜなら、贈与時の時価となるからです。確実に上がる銘柄の株(そんなものはないかもしれませんが)を贈与しておけば、相続発生時にたとえ10倍の価値になっていても、贈与時の評価となります。

- 贈与時の評価額で相続税を計算

相続時には贈与時の評価額が用いられるため、贈与後に財産価値が上がっても相続税額は増えません。

注意点

- 一度選択すると撤回不可

相続時精算課税制度を一度選択すると、同じ贈与者からの贈与はすべてこの制度が適用されます。

- 相続税の申告が必要

相続時に贈与財産を含めて相続税を計算し、贈与税額を控除します。

- 損失となる場合も

贈与後に財産価値が下がった場合、結果的に相続税の負担が増える可能性があります。

具体例

不動産の贈与

- 贈与時の不動産評価額

2,500万円

- 贈与税

非課税(2,500万円以内)

- 相続時の手続き

相続財産にこの不動産の評価額2,500万円を加算

相続税額を計算し、すでに納付した贈与税額(この場合は0円)を差し引く

相続時精算課税制度の活用が適しているケース

- 早めに財産を移転したい

子や孫が住宅購入や事業資金でまとまった資金を必要としている場合

- 相続税の節税を図りたい

将来の財産価値の上昇が見込まれる資産を持っている場合

まとめ

生前贈与や相続時精算課税制度を上手に活用することで、相続税の負担を減らし、円滑な財産承継が可能となります。ただし、それぞれの制度にはメリットとデメリットがあり、適用条件や注意点も異なります。効果的な生前対策を行うためには、専門家への相談が重要です。税理士や弁護士といったプロのアドバイスを受け、自分に合った最適なプランを立てましょう。

相続税に関するよくある質問

相続税については、多くの方が疑問や不安を抱えています。この章では、特によく寄せられる質問に対して、わかりやすく回答します。相続財産が少なくても相続税がかかるのか、基礎控除だけで相続税を抑えられるのかなど、疑問を解消して相続手続きをスムーズに進めましょう。

相続財産が少なくても相続税はかかるの?

相続税は、相続財産の総額が基礎控除額を超える場合にのみ課税されます。基礎控除額は以下の計算式で求められます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

具体例

法定相続人が配偶者と子供2人の場合

基礎控除額=3,000万円+(600万円×3人)=4,800万円

法定相続人が配偶者のみの場合

基礎控除額=3,000万円+(600万円×1人)=3,600万円

ポイント

相続財産の総額が基礎控除額以下の場合、相続税はかかりません。

相続財産が基礎控除額を超える場合、その超過分に対して相続税が課税されます。

注意点

生命保険金や死亡退職金などの「みなし相続財産」も課税対象となる場合があります。

相続税がかからなくても、相続税の申告が必要なケースがあります。

例:小規模宅地等の特例を適用する場合など。

結論

相続財産が少なく、基礎控除額を超えない場合は、相続税はかかりません。しかし、正確な相続財産の評価や法定相続人の人数を確認することが重要です。疑問がある場合は、専門家に相談することをおすすめします。

基礎控除だけで相続税は抑えられる?

基礎控除は相続税を計算する際の重要な控除ですが、相続財産が基礎控除額を超える場合は、基礎控除だけで相続税を抑えることは難しくなります。その場合、他の特例や控除を活用することで、相続税の負担を軽減することが可能です。

活用できる主な特例や控除

- 配偶者の税額軽減

内容

配偶者が取得した財産に対する相続税が大幅に軽減されます。

適用条件

配偶者が取得した財産が、1億6,000万円または法定相続分相当額のどちらか多い金額以下であること。

効果

該当する場合、配偶者の相続税がゼロになることもあります。

- 小規模宅地等の特例

内容

被相続人の居住用や事業用の宅地等の評価額を最大80%減額できます。

適用条件

相続人が一定の要件(居住継続や事業継続など)を満たすこと。

効果

土地の評価額を大幅に減額でき、相続税の負担が軽減されます。

- 未成年者控除・障害者控除

内容

相続人が未成年者や障害者の場合、相続税額から一定額を控除できます。

適用条件

未成年者控除は20歳未満、障害者控除は一定の障害がある相続人が対象。

効果

相続税額から一定額×年数が控除されます。

- 贈与税額控除

内容

被相続人から生前贈与を受けて贈与税を支払っている場合、その贈与税額を相続税額から控除できます。

効果

生前贈与で支払った贈与税分、相続税額が減額されます。

ポイント

- 基礎控除だけで相続税を抑えきれない場合、これらの特例や控除を組み合わせることで相続税を軽減できます。

- 各特例や控除には適用要件があり、要件を満たさない場合は適用されません。

- 適用を受けるためには、相続税の申告が必要となる場合が多いです。

結論

基礎控除は相続税を抑える基本的な手段ですが、相続財産が基礎控除額を超える場合は、他の特例や控除を活用することで、さらなる相続税の軽減が可能です。相続税対策を効果的に行うためには、早めの計画と専門家への相談が重要です。

最後に

相続税は複雑で専門的な知識が求められます。不明な点や不安がある場合は、税理士などの専門家に相談し、適切な手続きを進めましょう。これにより、大切な財産を円滑に次世代へ引き継ぐことができます。

これにて、相続税第2部を終わりたいと思います。第3部では、より具体的なケースや数字・数値を用いて、相続税の計算をしていきますので、そちらも是非ご覧頂きたいと思います。

相続税、その計算方法に関する参照URL

引用元:国税庁 No.4129相続財産から控除できる葬式費用

引用元:国税庁 財産を相続したとき