![]() タグ

税金減税

タグ

税金減税

投稿日:2024/09/02

損失を税金で取り戻す!不動産売却時の損益通算・繰越控除の使い方

不動産売却で売却損が発生してしまった場合でも、損益通算と繰越控除を使えば、大幅な節税が可能です!この記事では、譲渡所得税を軽減するための具体的な方法や、売却損を次年度に繰り越すための手続きについて詳しく解説します。不動産売却に伴う税金対策のすべてを知りたい方は、今すぐチェック!売却損を減らし、税金を取り戻すための効果的な対策を学んで、賢く不動産を売却しましょう!

不動産売却で損益通算と繰越控除を利用するメリットとは?

不動産売却を行う際、期待していた価格で売却できず、売却損が発生することがあります。しかし、この売却損をそのままにしておくのはもったいないかもしれません。不動産売却時の売却損を賢く利用する方法として、損益通算と繰越控除という税制上の特例があります。これらをうまく活用することで、節税効果を最大限に引き出し、譲渡所得税の負担を軽減することができます。不動産を手放す際に生じる金銭的な損失を、税金で補填できる可能性があるのです。

損益通算と繰越控除の基本を簡単に解説

損益通算とは、同一の年に発生した所得の損失と利益を相殺し、課税所得を減少させる仕組みです。不動産売却によって発生した売却損を他の所得(例えば給与所得や事業所得)と相殺することで、納めるべき税金を減らすことができます。たとえば、ある年に不動産を売却して500万円の売却損が発生し、その年の給与所得が800万円だった場合、損益通算によって課税所得は300万円になります。これにより、その年の所得税および住民税の負担が大幅に軽減されます。

一方、繰越控除は、売却損が発生した年にすべての損失を控除しきれなかった場合、その損失を翌年以降に持ち越して控除することができる制度です。たとえば、前述の500万円の売却損があった場合、もしその年に控除しきれなかった売却損が残っていれば、翌年以降にその損失を繰り越し、控除として活用することができます。これにより、翌年以降の所得税や住民税の税負担をさらに軽減することが可能です。損失は発生年から3年間繰り越して控除することができます。

これらの制度を理解し、正しく活用することで、不動産売却による予期せぬ売却損を効果的にカバーし、節税につなげることができます。不動産売却の際には、税金の節約を図りながら、損益通算と繰越控除のメリットを最大限に引き出すための計画を立てることが重要です。

売却損が出た場合に知っておきたい損益通算の仕組み

不動産売却を行った際に売却損が出た場合、その損失をどのように取り扱うべきか悩むことがあるでしょう。しかし、税制上の「損益通算」の仕組みを理解しておけば、その損失を他の所得と相殺して、節税につなげることが可能です。不動産売却での売却損を無駄にせず、賢く税金を減らす方法を学びましょう。まずは、マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例を見ていきましょう。

居住用財産の買換えの場合の譲渡損失の損益通算・繰越控除の特例

この特例は、マイホームの譲渡損失をその年の所得と合算する「損益通算」をして、それでも引き切れない赤字の金額を翌年以降3年間の所得から差し引くこと(繰越控除)ができる特例です。

- 買換えにあたり住宅ローン控除も併用が可能

- 住民税の所得の計算でも繰越控除が適用できる。

但し、合計所得金額が3,000万円を超える年については、繰越控除の適用は受けられません。

不動産売却で発生する譲渡損失の計算方法

譲渡損失とは、不動産の売却額がその取得費(購入時の価格および関連する諸費用)よりも低い場合に発生する損失のことです。譲渡損失を正確に計算するためには、以下のステップを踏む必要があります。

- 取得費の計算

取得費は、不動産を購入した際に支払った価格と、登記費用や仲介手数料、修繕費用など、購入に伴うすべての諸費用を合算したものです。例えば、不動産を5,000万円で購入し、登記費用と仲介手数料などで合計300万円かかった場合、取得費は5,300万円となります。

- 譲渡費用の計算

譲渡費用は、不動産を売却する際にかかる費用です。これには、仲介手数料、売買契約書に貼る印紙税、修繕費用などが含まれます。仮に売却時に100万円の諸費用がかかったとします。

- 譲渡所得の計算

譲渡所得は、不動産の売却価格から取得費と譲渡費用を差し引いた金額です。

具体的な計算例を見てみましょう。

- 売却価格

4,000万円

- 取得費

5,300万円(購入価格5,000万円 + 諸費用300万円)

- 譲渡費用

100万円

この場合、譲渡所得の計算は次のようになります。

譲渡所得 = 売却価格-(取得費+譲渡費用)

4,000万円-5,400万円=▲1,400万円(譲渡損失)

このようにして算出された譲渡損失は、損益通算を通じて他の所得と相殺することが可能です。

損益通算が適用される具体的な条件とは?

損益通算は、不動産売却によって発生した譲渡損失を他の所得と相殺することで、課税所得を減らし、税負担を軽減するための制度です。しかし、損益通算を適用するためにはいくつかの具体的な条件を満たす必要があります。これらの条件を理解しておくことで、適切な節税対策を講じることができます。

1.譲渡資産の条件

損益通算を適用するためには、売却する不動産が一定の条件を満たしている必要があります。具体的な条件は以下の通りです。

- 居住用に供されていること

売却する不動産が、売主自身が実際に生活していた居住用の財産であることが求められます。これは、長期間にわたって居住していた住宅であることが条件であり、一時的な住居や別荘、賃貸目的の物件は対象外となります。

- 所有期間の要件

不動産の所有期間が譲渡する年の1月1日時点で5年を超えていることが必要です。例えば、2018年に購入した不動産を2024年に売却する場合、所有期間は5年を超えていますので、この条件を満たしています。

所有期間についてはこちらの記事をご覧ください。

- 譲渡の期限

2025年12月31日までに売却されることが条件となります。これ以降の売却については、損益通算の適用を受けることができません。

- 譲渡の相手

売却先が一定の親族以外であることが求められます。親族への譲渡によって意図的に損失を発生させることを防ぐためです。

買換え資産の条件

損益通算の適用において、不動産を売却した後に買換えを行う場合、その買換え資産も一定の条件を満たす必要があります。これらの条件により、売却損を他の所得と相殺することが可能です。

- 取得のタイミング

売却した年の1月1日またはその前年から売却の翌年の12月31日までに、買換え資産を借入れにより取得する必要があります。

- 居住要件

取得した買換え資産に対して、取得年の翌年12月31日までに居住することが必要です。これにより、購入後に居住用として利用することが明確に示されます。

- 買換え資産の床面積

買換えた物件の床面積は50㎡以上である事が条件となります。特に間違いやすいのは、マンションの床面積を専有面積と勘違いする事です。専有面積(壁芯面積)50㎡であれば、登記面積(内法面積)は50㎡を切ってしまい、条件を満たさなくなるので注意が必要です。

- 住宅ローン残高

買換え資産の購入時点で住宅ローンの残高があることが求められます。具体的には、繰越控除を受ける年末に所定の住宅ローンの残高があり、かつ親族以外の所定の金融機関からの借入であることが条件となります。

住宅ローン控除との関係

住宅ローン控除は、住宅ローンの年末残高に応じて所得税が控除される制度ですが、損益通算と併用する場合、注意すべき点があります。両者を同時に利用するには以下のような条件を満たす必要があります。

- 併用の可否

住宅ローン控除とマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例は、1999年から同時に適用可能となっています。ただし、損益通算によって課税所得がゼロまたはマイナスになった場合、その年の住宅ローン控除は適用されない点に注意が必要です。これは、住宅ローン控除は控除対象の所得税額がある場合にのみ適用されるからです。

- 所得がない年の取扱い

譲渡損失の損益通算や繰越控除により、その年の所得がない場合には、住宅ローン控除による減税は発生しません。このため、適用する年の所得状況を確認し、両方の控除を最大限に活用するための計画が重要となります。

これらの条件をしっかりと理解し、不動産売却に伴う損益通算を適切に活用することで、節税効果を最大限に引き出すことが可能です。損益通算を適用する際には、必要な条件を十分に確認し、適切な手続きを行うことが重要です。

繰越控除で翌年以降の税負担を軽減する方法

不動産売却で売却損が発生した場合、その損失を翌年以降に繰り越すことができる繰越控除は、長期的な節税対策として非常に有効です。繰越控除を利用すれば、売却損を最大3年間にわたって次年度以降の所得から控除することが可能(初年度を含めると最大4年間、初年度は繰越ではないのでこういう言い方になります)で、複数年にわたって税負担を軽減することができます。これにより、不動産売却時の損失を無駄にせず、より計画的に資産管理が行えるようになります。

繰越控除の適用手続きと必要な書類

繰越控除を受けるためには、確定申告の際に適切な手続きを行い、必要な書類を揃えることが必要です。ここでは、繰越控除を申請する際の具体的な手順と、必須の書類について説明します。

- 1.確定申告の準備

繰越控除を適用するためには、売却損が発生した年と、その損失を繰り越したい各年の確定申告を行う必要があります。例えば、2023年に不動産を売却して売却損が発生した場合、その年の確定申告で売却損を申告し、2024年以降の申告書にも損失繰越の旨を記載します。毎年の確定申告で正確に繰越控除を申請することが重要です。

- 2.必要な書類の準備

繰越控除を申請する際には、以下の書類を用意する必要があります。

譲渡所得の内訳書

売却損の詳細を記載した書類で、売却価格、取得費、譲渡費用などの項目が含まれます。これは、損益通算を行うために必要な基礎情報を提供します。

売買契約書の写し

不動産を売却した際の契約書のコピーです。これにより、売却価格や取引条件が明確に証明されます。

取得費を証明する書類

購入時の契約書、支払領収書、登記費用の領収書などです。これらは取得費の正確な計算のために必要です。

住民票の写し

売却不動産が居住用であったことを証明するために必要です。これにより、特例適用の資格が確認されます。

- 3.申告期限の確認

繰越控除を適用するには、毎年の確定申告期限を守ることが重要です。通常、確定申告の期限は翌年の3月15日です。この期限を過ぎると、繰越控除を受ける権利を失う可能性がありますので、注意が必要です。

繰越控除を受けるための手続きを正しく行い、必要な書類を準備することで、売却損を有効に活用し、翌年以降の税負担を軽減することが可能になります。

どのような場合に繰越控除が使えるのか?

繰越控除が適用されるのは、売却損が発生した年に全ての損失を控除しきれない場合です。具体的には以下のようなケースで繰越控除が有効に活用されます。

- 1.売却損が大きく、当年の所得から控除しきれない場合

例えば、ある年に不動産を売却して1,000万円の売却損が発生したが、その年の他の所得が500万円しかない場合、500万円分の損失はその年に控除され、残りの500万円は翌年に繰り越されます。こうして、翌年の所得から残りの損失を控除することで、税負担を軽減することができます。

- 2.当年の所得が少ない場合

売却損が発生した年に他の所得が少なく、損失の控除が全てできない場合も繰越控除が適用されます。例えば、売却損が700万円で、その年の給与所得が200万円しかない場合、200万円分の損失はその年に控除され、残りの500万円は翌年以降に繰り越されます。

- 3.長期的な節税効果を得たい場合

繰越控除は最大3年間にわたって適用することができます。したがって、1年で控除しきれなかった売却損を翌年以降に分けて控除することで、長期的な節税効果を得ることが可能です。これは、特に収入が不安定な場合や、一度に大きな損失を控除できない状況で非常に有効です。

- 4.税金を計画的に減らしたい場合

繰越控除を利用することで、売却損を計画的に翌年以降の所得から差し引くことができ、長期にわたる税金の節約を図ることができます。これにより、不動産売却後のキャッシュフローを改善し、資産管理をより効果的に行うことができます。

これらの状況に該当する場合、繰越控除を活用することで、売却損を有効に利用し、翌年以降の税負担を軽減することが可能です。繰越控除を最大限に活用するためには、適用条件や手続きをしっかりと理解し、計画的な節税対策を講じることが重要です。

住宅ローン控除と損益通算を同時に利用するためのポイント

不動産売却で売却損が発生した場合でも、税制上の特例である住宅ローン控除と損益通算を同時に利用することで、税負担を大幅に軽減できる可能性があります。しかし、これらを同時に利用するためには、いくつかの重要な条件を満たす必要があります。ここでは、住宅ローン残高が与える影響や、最近の税制改正がこれらの控除にどのように影響するかを詳しく解説し、実際の節税効果を最大化するためのポイントをお伝えします。

住宅ローン残高が影響する条件とは?

住宅ローン控除は、不動産購入者にとって非常に有利な税制優遇措置ですが、これを損益通算と併用するには、住宅ローンの残高に関していくつかの重要な条件を理解しておく必要があります。

- 1.住宅ローン控除の基礎とその影響

住宅ローン控除は、住宅ローンの年末残高の1%を所得税から控除する制度です。例えば、年末時点での住宅ローン残高が2,000万円の場合、20万円が所得税から控除されます。この控除は最大10年間継続して受けることが可能で、適用される年末の残高が大きいほど節税効果も大きくなります。

- 2.損益通算と住宅ローン控除の併用条件

売却損が発生した不動産を売却した場合、その損失は損益通算によって他の所得と相殺することができます。ただし、損益通算を適用して課税所得がゼロまたはマイナスになると、住宅ローン控除が十分に適用されないことがあります。例えば、売却損が1,000万円でその年の課税所得が500万円しかない場合、損益通算により課税所得はゼロになり、その年の住宅ローン控除を最大限に受けることができなくなる可能性があります。

- 3.ローン残高の適用条件とタイミング

住宅ローン控除は、その年の年末時点での住宅ローン残高に基づいて計算されます。そのため、不動産の売却タイミングを年末以降にずらすことで、その年の住宅ローン控除を最大限に活用することが可能です。例えば、12月31日に売却することで、その年の住宅ローン控除は全額適用され、売却損の損益通算は翌年の所得に適用されるように計画することができます。

具体的なケーススタディ

これらの条件をしっかりと理解し、住宅ローン控除と損益通算を適切に併用することで、最大限の節税効果を得ることが可能です。

税制改正が控除に与える影響を理解しよう

税制改正は、毎年のように行われ、住宅ローン控除や損益通算に関するルールも変更されることがあります。これらの変更は、節税対策に大きな影響を与えるため、最新の情報を把握しておくことが非常に重要です。

- 1.最新の税制改正とその影響

例えば、令和2年度の税制改正では、新築住宅を購入した場合の住宅ローン控除の適用期間が10年から13年に延長されました。これは、消費税率引き上げに伴う負担を軽減するための措置です。これにより、適用期間中の節税額が増加し、購入者にとって大きなメリットとなります。

こちらの記事で住宅ローン控除については解説していますので、是非ご確認ください。

- 2.住宅ローン控除と消費税率の関係

消費税率の変更も住宅ローン控除に影響を与えます。例えば、消費税率が10%に引き上げられた際、特例措置として住宅ローン控除の適用期間が延長されました。これにより、長期間にわたって節税効果を享受できるようになりました。

- 3.損益通算に関する改正点

最近の税制改正では、損益通算の適用条件がより厳格化される傾向があります。例えば、譲渡損失が発生した場合、その損失を他の所得と相殺する際の計算方法や適用条件が変更されることがあります。これにより、節税効果が従来よりも減少する可能性があるため、最新の改正内容を確認し、適切な対策を講じる必要があります。

- 4.税制改正への対応策

税制改正が控除に与える影響を理解し、不動産売却や節税対策の計画を立てることが重要です。例えば、売却のタイミングを調整したり、住宅ローンの返済スケジュールを見直したりすることで、最大限の節税効果を得ることができます。さらに、税理士などの専門家に相談して、最新の税制改正に基づいた適切なアドバイスを受けることもおすすめです。

税制改正に対応するためには、常に最新の情報をチェックし、不動産売却に関する賢明な判断を下すことが重要です。これにより、住宅ローン控除と損益通算を最大限に活用し、効果的な節税対策を実現することが可能になります。

よくある質問(FAQ)で損益通算と繰越控除をさらに理解する

損益通算と繰越控除は、不動産売却時に発生した売却損を有効に活用するための重要な制度です。しかし、多くの方がこれらの制度の具体的な使い方や手続きについて疑問を持っています。この章では、損益通算と繰越控除に関するよくある質問に答えながら、それぞれの制度をさらに詳しく理解するためのポイントを解説します。

不動産売却時の損益通算に関する一般的な疑問

繰越控除を受けるための注意点とは?

これらのFAQを通じて、損益通算と繰越控除についての理解を深め、正しい手続きを行うことで、不動産売却時の税負担を効果的に軽減するための参考にしてください。損益通算と繰越控除をうまく活用することで、大幅な節税効果を得ることが可能です。

実例で学ぶ!不動産売却と損益通算の適用ケース

不動産売却に伴い売却損が発生した場合、損益通算や住宅ローン控除を効果的に活用することで、税負担を大幅に軽減できます。しかし、これらの制度を正しく理解しないと、最大の節税効果を得られないことがあります。ここでは、具体的なケーススタディを通じて、給与所得がある場合や、住宅ローン控除と譲渡損失が同時に発生した場合の対応方法について詳しく解説します。

給与所得がある場合の譲渡損失と節税効果のシミュレーション

ケース1: 給与所得と譲渡損失の組み合わせ

Aさんは会社員で、年間の給与所得が800万円あります。2023年に所有していたマンションを4,000万円で売却しましたが、このマンションの取得費(購入価格や登記費用、仲介手数料などの合計)は5,000万円で、売却損が1,000万円発生しました。この場合、損益通算を利用することでどのような節税効果が得られるかをシミュレーションしてみましょう。

- 譲渡損失の計算

売却価格

4,000万円

取得費

5,000万円

譲渡損失の計算

取得費(5,000万円) – 売却価格(4,000万円) = ▲1,000万円(譲渡損失)

- 損益通算による課税所得の計算

Aさんの給与所得

800万円

損益通算後の課税所得

給与所得(800万円) – 譲渡損失(1,000万円) = 0円(課税所得がゼロになる)

- 節税効果の計算(その他控除は一旦考慮せず計算します)

Aさんが通常支払うべき所得税は、800万円の給与所得に基づいて計算されます。仮に所得税率が20%だとすると、通常の税額は800万円 × 20% = 160万円です。

損益通算の適用による節税効果

課税所得が0円となるため、その年の所得税は0円となり、160万円が節税されます。そして、引き切れなかった200万円が翌年に繰り越されます。

このシミュレーションからわかるように、給与所得がある場合でも、不動産売却で発生した売却損を損益通算することで、給与所得に対する税金を大幅に減らすことができます。結果として、売却損を有効に活用して節税効果を最大化することが可能です。

住宅ローン控除と譲渡損失が同時に発生した場合の対応方法

ケース2: 住宅ローン控除と譲渡損失の併用

Bさんは買換えで新たに住宅ローン控除を受けているサラリーマンで、年末時点の住宅ローン残高は1,500万円あります。2023年に自宅を売却し、4,500万円で売却しましたが、購入価格は6,000万円であったため、譲渡損失が1,500万円発生しました。この場合、住宅ローン控除と譲渡損失をどのように扱うべきか見てみましょう。

- 譲渡損失の計算

売却価格

4,500万円

取得費

6,000万円

譲渡損失の計算

取得費(6,000万円) – 売却価格(4,500万円) = ▲1,500万円(譲渡損失)

- 住宅ローン控除の計算

Bさんの年末時点の住宅ローン残高

1,500万円

住宅ローン控除額(年末残高の7%)

1,500万円 ×0.7% = 10.5万円

- 損益通算と住宅ローン控除の併用

Bさんの給与所得

700万円

損益通算後の課税所得

給与所得(700万円)-譲渡損失(1,500万円) = 0円(課税所得がゼロになる)

この結果、Bさんの課税所得は0円となり、その年の所得税は発生しません。しかし、住宅ローン控除は課税所得がある場合にのみ適用されるため、この年は住宅ローン控除を受けることができなくなります。ちなみにこのケースでいくと、翌年も繰り越された800万円(譲渡損失1,500万円-給与所得700万円=繰越された譲渡損失額800万円)があるので、翌年度の住宅ローンでの還付はありません。

- 翌年以降の住宅ローン控除の再開

Bさんが翌年以降も引き続き住宅ローン控除を受けたい場合は、課税所得がプラスになる必要があります。このケースで良くと申告後3年目からになります。

このケースでは、損益通算により売却損を他の所得と相殺して所得税の支払いをゼロにすることができましたが、その結果として住宅ローン控除を受けられなくなるというデメリットがあります。住宅ローン控除と譲渡損失の併用については、どちらの制度をどのように利用するのが最適かを事前にシミュレーションし、計画的に対処することが重要です。

これらの実例を通じて、不動産売却時の損益通算や住宅ローン控除の効果的な活用方法を理解し、税負担を軽減するための最善のアプローチを見つけましょう。不動産売却を検討する際には、これらの制度を賢く活用して、最大限の節税効果を実現してください。

買換えしなくても使える『特定居住用財産の譲渡損失の損益通算・繰越控除の特例』

不動産売却において損失が発生した場合、必ずしも新しい不動産を買い換えなければならないわけではありません。「特定居住用財産の譲渡損失の損益通算・繰越控除の特例」を活用すれば、居住用の不動産を売却した際の損失を他の所得と相殺し、さらに翌年以降に繰り越して控除することが可能です。この特例を理解し、適用することで、売却損を長期的な節税効果に変えることができます。ここでは、具体的な適用条件や、よく間違えやすいポイントについて詳しく解説します。

特定居住用財産の譲渡損失の損益通算・繰越控除の特例の適用条件

「特定居住用財産の譲渡損失の損益通算・繰越控除の特例」を適用するには、いくつかの条件を満たす必要があります。これらの条件を満たすことで、売却による損失を他の所得と相殺し、税金の負担を軽減することが可能です。

- 居住用財産であること

売却する不動産が居住用財産である必要があります。これは、売主が実際に生活の拠点として使用していた住宅およびその敷地が対象となります。例えば、賃貸物件や別荘など、実際に居住していない不動産はこの特例の対象にはなりません。

- 所有期間の要件

売却する不動産の所有期間が、譲渡した年の1月1日時点で5年以上であることが求められます。これは、短期間での売買による投機的な取引を防ぐための要件です。所有期間は、取得した日から譲渡した年の1月1日までの期間で計算されます。

- 譲渡相手の要件

譲渡先が一定の親族以外であることが条件となります。親族間での取引によって意図的に損失を発生させることを防ぐため、親子や兄弟姉妹間での売買はこの特例の対象にはなりません。

- 住宅ローン残高の要件

譲渡損失が発生する際、その不動産に関連する住宅ローンの残高があることも条件の一つです。具体的には、売却前日の時点で売却した住宅にかかる住宅ローンの残高が残っていることが求められます。

- 譲渡の期限

この特例を適用するためには、譲渡が2025年12月31日までに行われる必要があります。この期限を過ぎると、この特例を利用することはできません。

具体例で確認しよう

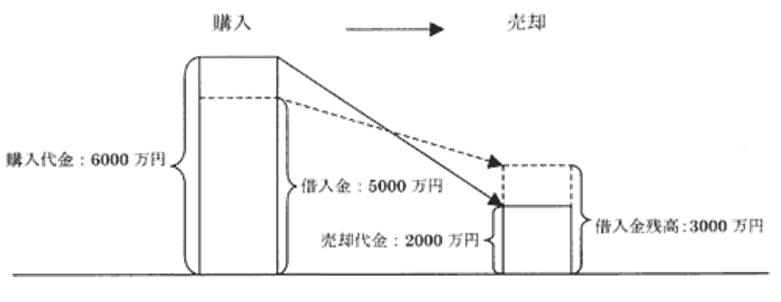

例えば、Cさんが長年住んでいたマンションを売却したケースを考えてみましょう。Cさんはこのマンションを8年前に6,000万円で購入し、今回2,000万円で売却しました。売却損は4,000万円発生しましたが、このマンションにはまだ3,000万円の住宅ローン残高があります。この場合、Cさんは以下の条件をすべて満たしています

- 居住用財産であること

- 所有期間が5年以上

- 親族以外への譲渡

- 売却時点で住宅ローン残高が存在

- 2025年12月31日までの譲渡

但し、特定居住用財産の譲渡損失の損益通算・繰越控除の特例には譲渡損失の損益通算限度額という考え方があります。

それは、マイホームの売買契約日の前日における住宅ローンの残高から売却価額を差し引いた残りの金額が、損益通算の限度額となります(下図参照)。

※説明を簡潔にするため、減価償却などは考慮していません。

よって、Cさんはこの特例を適用し、4,000万円の譲渡損失を損益通算するのではなく、借入金残高の3,000万円から売却代金2,000万円を控除した損益通算限度額1,000万円を損益通算で他の所得と相殺し、さらに翌年以降に繰り越して控除することが可能です。

間違いやすい譲渡損失の金額:ローン残債額との関係性

先の節でも触れましたが、不動産売却時の譲渡損失の計算において、多くの人が混乱しやすいのが譲渡損失の金額と住宅ローンの残債額の関係です。この特例を適用する場合、ローン残債額が譲渡損失の計算にどのように影響するのかを理解しておくことが重要です。

- 譲渡損失の基本的な計算方法

譲渡損失は、不動産の売却価格がその取得費(購入費用や諸費用を含む)を下回る場合に発生します。譲渡損失は次のように計算されます。

この計算結果が負の数であれば、それが譲渡損失として認識されます。

- ローン残債額と譲渡損失の関係

特例を適用するためには、売却時点でのローン残債額がこの特例に影響を与えます。具体的には、ローン残債額が売却価格を上回る場合に、この特例が適用出来る事となります。ですので、住宅ローンの一部繰り上げ返済などを事前に行い、ローン残債が売却価格を下回ってしまうとこの特例を使う事が出来なくなってしまいます。

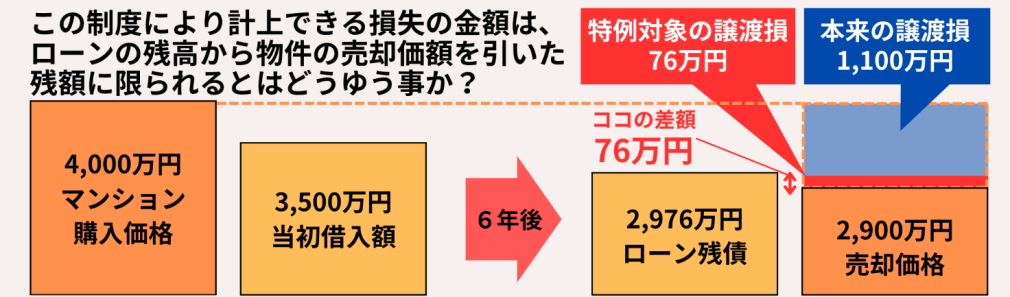

例えば、Dさんが6年前に自己資金500万円・住宅ローンを3,500万円組んで、当時4,000万円で購入した住宅を2,900万円で売却し、売却時点でのローン残債額が2,976万円だったとします。

- 取得費

4,000万円

- 売却価格

2,900万円

- 譲渡損失の計算

2,900万円-4,000万円 = ▲1,100万円(譲渡損失)

- ローン残債額

2,976万円

この場合、Dさんの売却価格(2,900万円)はローン残債額(2,976万円)よりも低く、その差額76万円と譲渡損失額

1,100万円のどちらか低い方が損益通算できる金額となります。つまりこのケースでいくと76万円ということになります。

- 正確な譲渡損失の申告の重要性

正確に譲渡損失を申告するためには、取得費、売却費用、ローン残債額などの詳細な情報を正確に把握しておくことが重要です。特例を適用する場合には、これらの数値の誤りが損益通算や繰越控除の適用に影響を与えることがあるため、税理士などの専門家に相談し、正確な申告を行うことをおすすめします。

これらのポイントを理解することで、特定居住用財産の譲渡損失の損益通算・繰越控除の特例を効果的に活用し、不動産売却による税負担を大幅に軽減することが可能です。不動産を売却する際には、これらの制度を賢く利用して、節税効果を最大限に引き出しましょう。

2つの譲渡損失の損益通算および繰越控除まとめ

これまで、『マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例』と『特定居住用財産の譲渡損失の損益通算及び繰越控除』について解説して来ましたが、それぞれの違いは、以下の表を参考にしてください。

|

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例 |

特定居住用財産の譲渡損失の損益通算及び繰越控除 |

|

|

マイホームの買換え |

売却後に一定要件を満たすマイホームを購入する必要がある |

マイホームを買換えなくとも適用される(賃貸への入居や実家への引越しなど) |

|

住宅ローン |

新たに購入したマイホームに、返済期間10年以上の住宅ローンを組んでいる |

マイホームの売却契約の前日において、返済期間10年以上の住宅ローン残高がある |

|

損益通算・繰越控除される金額 |

売却したマイホームの損失額 |

以下のいずれか小さいほう ・売却したマイホームの損失額 ・住宅ローン残高から売却額を引いた残額 |

不動産売却における損益通算や繰越控除は、売却損を他の所得と相殺し、税負担を軽減するための有用な手段です。特に、特定居住用財産の譲渡損失の損益通算・繰越控除の特例を活用することで、買換えを行わなくても大きな節税効果を得ることができます。しかし、適用にはいくつかの条件を満たす必要があり、住宅ローン控除との併用にも注意が必要です。これらの制度を正しく理解し、具体的なシミュレーションを行うことで、不動産売却時の税金対策を効果的に行うことができます。専門家に相談しながら、最適な節税戦略を立てましょう。

譲渡損失の損益通算・繰越控除の特例に関する参照URL

引用元:国税庁 No.3203 不動産を譲渡して譲渡損失が生じた場合

引用元:国税庁 No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

引用元:国税庁 No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

引用元:国税庁 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例の適用を受ける場合の確定申告書等の書き方(措法41の5の2)

引用元:国税庁 住宅借入金等特別控除と居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除に係る添付書類の兼用