![]() タグ

税金減税

タグ

税金減税

投稿日:2024/08/16

知って得する「3,000万円特別控除」の適用例と利用にあたっての注意点

3,000万円特別控除を利用して、不動産売却時の税負担を大幅に削減する方法を解説します。特に、譲渡所得税を軽減し、節税効果を最大限に引き出すための具体的な適用例や成功事例を交えて、どのように手続きを進めればよいのかを詳しく紹介。相続や賃貸に出した後での売却時に適用されるケースや、10年超所有時の軽減税率との併用についても、注意すべきポイントを明示し、最適な節税対策を提案します。これらの情報を駆使して、無駄なく節税対策を進め、不動産売却を賢く成功させるための第一歩を踏み出しましょう。さらに詳しい手続き方法や、税制優遇を最大限に活用するためのコツについて、ぜひ詳細をご覧ください。

3,000万円特別控除とは何か?

3,000万円特別控除は、不動産売却時の譲渡所得税を軽減するための強力な節税対策です。この特例を利用することで、譲渡所得から最大3,000万円を控除することができ、税負担を大幅に削減できます。具体的には、居住用財産(マイホーム)を売却した際に適用され、譲渡所得が3,000万円以下の場合はその全額が非課税となります。譲渡所得が3,000万円を超える場合でも、超えた分だけが課税対象となるため、節税効果が非常に高い制度です。

この特例を受けるためには、いくつかの適用条件があります。例えば、売却する不動産が主に居住用として使用されていること、売却日からさかのぼって過去3年間に同様の控除を受けていないこと、そして、相続により取得した不動産も一定の条件を満たせば適用対象となります。さらに、10年超所有した不動産の売却に際しては、軽減税率との併用が可能で、さらなる節税効果を得ることができます。

例えば、1億円でマイホームを売却し、譲渡所得が5,000万円発生した場合、この3,000万円特別控除を適用することで、課税対象の所得は2,000万円に減少します。さらに、この課税譲渡所得2,000万円に対しても軽減税率が適用されて、その結果、譲渡所得税が大幅に軽減され、数百万円単位の税負担削減が実現します。

このように、3,000万円特別控除は不動産売却時における重要な節税対策です。次の章では、この特例を受けるための詳細な適用条件と手続きについて解説します。

一括りに『3,000万円特別控除』と言っても、実は2つの特例があります。今回は、この2つの特例を両方とも解説していきますので、混同されない様にあらかじめお伝えしておきます。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

主に、マイホーム(自宅)売却に関する控除の解説となります。

- 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

主に、相続した不動産(土地・建物)売却に関する控除の解説となります。

3,000万円特別控除の適用条件

3,000万円特別控除を適用するためには、いくつかの条件を満たす必要があります。これらの条件をクリアすることで、譲渡所得税を大幅に軽減することが可能です。以下で、適用のための基本条件と、譲渡益が3,000万円を超えた場合の対応について詳しく説明します。

適用のための基本条件

- 1.居住用財産であること

この控除が適用されるのは、主に居住用として使用されていた不動産です。具体的には、マイホームやその敷地がこれに該当します。例えば、所有者は単身赴任中で家族が住んでいた住宅や、自分が生活していた家屋とその土地が対象となります。

- 2.所有期間の要件

所有期間には特段の制限はないものの、過去3年間にこれら特例を利用していないことが条件です。これにより、複数回の控除を受けることが制限されています。(これら特例とは:3,000万円特別控除や居住用買換え特例、居住用財産の買換えの場合の譲渡損失の損益通算・繰越控除の特例、特定居住用財産の損益通算・繰越控除の特例)よって、3,000万円特別控除は3年に一度しか適用できない仕組みです。ただし、10年超所有の居住用不動産に対する軽減税率は、重複して適用が可能です。

- 3.売却と引渡しのタイミング

売却契約が成立し、実際に引渡しが完了するまでの期間も重要です。居住をやめた日から3年目の12月31日までに売却と引渡しが完了していることが求められます。この期限を過ぎると、特例の適用ができなくなります。

- 4.特例の適用例外

相続で取得した不動産でも、特定の条件を満たせば適用対象となります。例えば、相続後に空き家となった住宅がこれに該当します(空き家特例)。また、老人ホームに入所して居住していない場合でも、一定の条件を満たせば控除を受けることが可能(空き家特例の章で説明します)です。居住用財産の定義については、過去のお役立ち情報に詳しく記載していますので、そちらをご覧ください。

譲渡益が3,000万円を超えた場合の対応

3,000万円特別控除を適用しても、譲渡益が3,000万円を超える場合、その超過部分に対して課税が行われます。以下で、その際の対応について詳しく説明します。

- 1.短期譲渡所得と長期譲渡所得の区分

所有期間が5年以下の不動産の売却により得た譲渡益は短期譲渡所得として扱われ、30%の所得税と9%の住民税が課されます。一方、所有期間が5年を超える場合は、長期譲渡所得となり、15%の所得税と5%の住民税が適用されます。この区分により税率が大きく変わるため、所有期間をしっかりと確認することが重要です。(なお、別途復興特別所得税が課税されます)

- 2.軽減税率の適用

10年超所有していた居住用財産の売却に対しては、軽減税率が適用されます。6,000万円以下の部分には、所得税10%、住民税4%の合計14%の税率が適用され、6,000万円を超える部分には20%の税率が適用されます。これにより、税負担がさらに軽減される可能性があります。

- 3.具体的な税額計算の例

例えば、譲渡益が1億円であった場合、3,000万円特別控除を適用すると、課税対象の所得は7,000万円になります。この所得に対して所有期間に応じた税率が適用され、税額が計算されます。仮に所有期間が10年を超えていた場合、6,000万円までは軽減税率が適用され、残りの1,000万円に対して通常の税率が適用されます。

なお、不動産の所有期間については、過去のお役立ち情報に詳しく記載していますので、そちらをご覧ください。

このように、3,000万円特別控除を賢く利用することで、譲渡所得税を大幅に削減することが可能です。特に高額な譲渡益が見込まれる場合には、適用条件と税率をしっかりと理解し、最適な節税対策を取ることが重要です。次の章では、この特例を受けるための具体的な手続きについて解説します。

3,000万円特別控除を受けるための手続き

3,000万円特別控除を適用するための手続きは、確定申告を通じて行われます。この控除を受けるためには、正確な手続きと適切な書類の準備が必要です。以下に、手続きの詳細と確定申告の流れについて説明します。

確定申告の方法と期限

3,000万円特別控除を受けるためには、売却した翌年の2月16日から3月15日までの間に確定申告を行う必要があります。確定申告の方法とその手順は以下の通りです。

- 1.必要書類の準備

確定申告には、売却した不動産が居住用財産であることを証明する書類が必要です。これには、住民票の写し、売買契約書、登記事項証明書などが含まれます。また、譲渡所得の計算に必要な書類(取得費用の領収書や譲渡費用の明細)も揃えておくと良いでしょう。

|

必要書類 |

受取場所 |

|

確定申告書・譲渡所得の内訳書 |

本人所有(税務署) |

|

戸籍の附票 |

役所 |

|

譲渡した土地・建物の全部事項証明書 |

法務局 |

|

売却時の書類の写し(契約書・領収証など) |

本人所有 |

|

取得時の書類の写し(契約書・領収証など) |

本人所有 |

|

住民票の写しあるいはマイナンバー |

役所または本人準備 |

- 2.確定申告書の作成

確定申告書には、譲渡所得の詳細や控除額を正確に記載する必要があります。国税庁の公式サイトからダウンロードできる「譲渡所得の内訳書」を使用し、譲渡所得とその計算過程を詳細に記入します。また、電子申告(e-Tax)を利用することで、手続きが簡便になります。

- 3.申告書の提出

完成した確定申告書は、必要な書類を添えて、管轄の税務署に提出します。提出は郵送でも可能ですが、電子申告を利用すると、手続きがスムーズに進みます。3,000万円特別控除を適用しなくても売却益が出ない場合は申告の必要はありませんが、これらの特例を利用して税額がゼロとなる場合、または減税となる場合は、必ず申告を行うことが必要です。

※電子申告を利用するには、マイナンバーカードの発行が必要で、かつ事前の準備が必要です。

https://www.e-tax.nta.go.jp/start/index.htm

- 4.申告の際の注意点

確定申告の際には、書類の不備や記入ミスがないように注意しましょう。また、事前に税理士や専門家に相談することで、より正確で適切な申告が可能になります。これにより、特例の適用が確実に認められます。

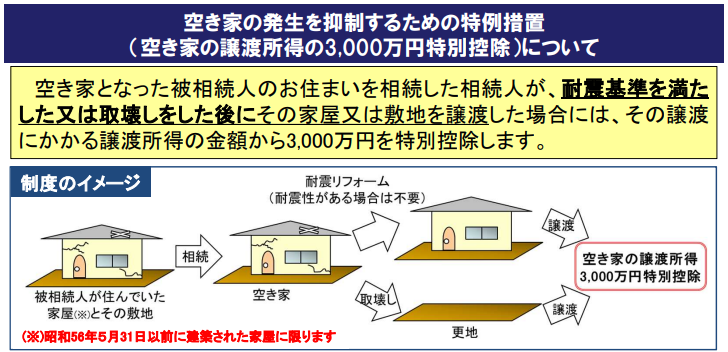

相続した空き家を売却した場合の特例と注意点

相続した空き家を売却する場合、「空き家に係る譲渡所得の特別控除の特例」が適用される可能性があります。この特例を適用することで、譲渡所得から最大3,000万円を控除することができますが、適用にはいくつかの条件があります。

空き家特例の適用要件

空き家特例を受けるためには、以下の条件を満たす必要があります。

- 1.対象となる家屋と敷地

この特例は、相続開始の直前まで被相続人が住んでいた家屋およびその敷地が対象です。対象となる家屋は、1981年(昭和56年)5月31日以前に建築されており、かつ区分所有建物ではないことが条件となります。また、家屋が旧耐震基準で建てられていることも条件となります。

- 2.同居人がいないこと

相続開始の直前まで、家屋に同居人がいなかったことも要件の一つです。これにより、被相続人が一人暮らしをしていた家屋が特例の対象となります。

- 3.売却の期限と価格

相続が開始した日から3年を経過する日の属する年の年末までに売却が完了すること、そして譲渡対価が1億円以下であることが条件です。この期間内に売却しない場合、特例の適用を受けることはできません。

- 4.家屋の状態

売却時点で家屋が旧耐震基準で建てられており、かつ新耐震基準に適合する耐震改修リフォームや取り壊しを行う場合に特例が適用されます。

- 5.申告の際の注意点

この特例を受けるためには、確定申告の際に必要な書類を提出する必要があります。特に、地方公共団体の長などから確認された証明書の提出が求められるため、事前に準備しておくことが重要です。また、この特例は、相続した不動産を事業や貸付けに供していない場合に限り適用されるため、利用状況に注意が必要です。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例として詳しく解説

この章で解説している空き家特例は、正式には『被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例』と言います。この特例ですが、私はお客様に対して十数件提案して、利用をしてもらっていますが、とにかく誤解や適用の難しさがありますので、前節から更に掘り下げて解説をします。

空き家を売却する際に利用できる優遇税制について

親が亡くなり空き家となった実家を相続した場合、相続人は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」(以下、「空き家特例」といいます)を活用することができます。この特例により、譲渡所得から最大3,000万円を控除でき、譲渡所得税の負担を大幅に軽減することが可能です。

適用条件と必要な要件

この特例を適用するには、以下の条件を満たす必要があります。まず、対象となるのは「相続開始の直前まで被相続人が居住していた家屋およびその敷地」です。具体的な要件は以下の通りです:

- 家屋が区分所有建物でないこと

- 1981年5月31日以前に建築された旧耐震基準の建物であること

- 相続開始の直前までその家に同居人がいなかったこと

また、相続後に不動産を譲渡する際には、以下の条件を満たす必要があります。譲渡は相続開始から3年以内に行われ、譲渡価格が1億円以下であることが求められます。

譲渡における適用条件

前項においては、相続した財産(家屋・土地)についての要件をお話ししましたが、次は譲渡についても一定の要件を満たす必要があります。一定の要件を満たす譲渡とは次の3つバターンです。

- 1.空き家の実家を新耐震基準に適合するようリフォームして敷地とともに譲渡する場合

- 2.空き家を解体(除去)して敷地のみを譲渡する場合

- 3.現状で譲渡した後、翌年2月15日までに次に掲げる条件に該当する場合

(1)家屋が改修等により新耐震基準に適合する事となった場合

(2)家屋全部の取壊し・除去されたり、滅失したりした場合

いずれも、相続してから譲渡するまでに、建物や敷地を相続人が商売など事業の用に供したり、他へ貸し付けたりしていないことが要件となっています。

特例の適用を受けるための手続き

空き家特例を利用するには、確定申告を行う必要があります。申告には、地方公共団体の長が発行する証明書が必要です。この証明書は、譲渡した不動産が特例の適用要件を満たしていることを証明するものであり、事前に自治体での手続きが求められます。また、相続税の申告期限から3年以内に不動産を譲渡することで、「取得費加算の特例」(租税特別措置法第39条)を利用することも可能です。ただし、この特例と空き家特例は同時に適用できないため、どちらか一方を選択する必要があります。

特例適用時の注意点

同一年中に自宅と相続した空き家の両方を売却する場合、3,000万円特別控除はそれぞれに適用できますが、合計の控除額が3,000万円となる事(それぞれで3,000万円ずつとはならない)に注意が必要です。また、被相続人が老人ホームに入居していた場合、その家屋や敷地は原則として空き家特例の対象外ですが、一定の条件を満たす場合には特例の適用が認められます。例えば、被相続人が要介護認定を受けていた場合や、老人ホーム入所時から相続開始直前までその家が事業や貸付の目的で使用されていなかった場合が該当します。

- 要介護認定の取得

被相続人が介護保険法に基づく要介護認定を受け、老人ホームに入所していたこと。

- 家屋の未使用状況

入所期間中、その家屋が第三者に貸し出されたり、事業用として使用されたりしていなかった場合。例えば、老人ホーム入所後も家屋が空き家として維持されており、他の目的で使用されていない場合は、居住用財産として認められる可能性があります。

このように、空き家特例は、条件を満たすことで大きな税制優遇を受けることができます。しかし、適用要件をしっかりと確認し、正確な手続きを行うことが重要です。

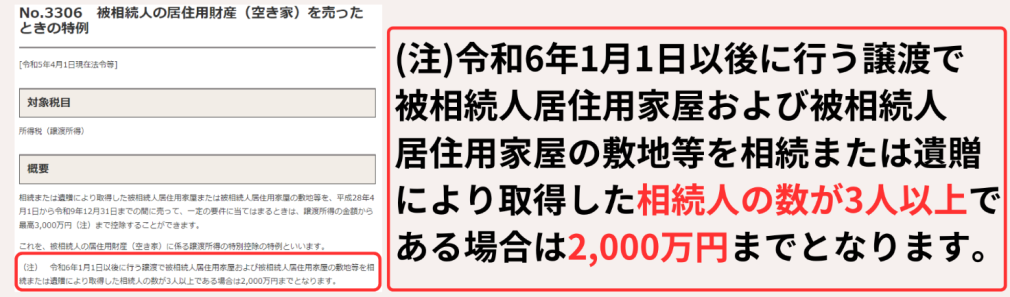

【令和6年以降で特例を受ける場合は注意が必要です】

令和6年1月1日以後に行う譲渡で被相続人居住用家屋および被相続人居住用家屋の敷地等を相続または遺贈により取得した相続人の数が3人以上である場合は控除額が3,000万円ではなく2,000万円までとなります。

人に貸していた居住用財産を譲渡する場合の特例

居住用財産を賃貸した後に譲渡する場合、3,000万円特別控除の特例を適用することができますが、適用には特定の条件があり、注意が必要です。この章では、賃貸後の居住用財産を譲渡する際の特例について、具体的な例を交えて説明します。

賃貸後の譲渡における注意点

賃貸後に居住用財産を譲渡する場合、譲渡所得税の特例を適用するためには、いくつかの重要なポイントを押さえておく必要があります。

- 3年以内の売却が条件

賃貸に出した居住用財産を譲渡する場合、所有者が住まなくなってから3年目の年末までに売却することが条件です。この期間内に売却しない場合、居住用財産としての特例は適用されなくなります。この3年ルールを守るためには、賃貸契約の終了時期を考慮しながら計画的に売却を進めることが重要です。

- 定期借家契約の活用

賃貸期間を短期に抑えるためには、定期借家契約を利用するのが一般的です。たとえば、2年や3年の契約を結ぶことで、賃貸後すぐに譲渡が可能となり、特例の適用を受けやすくなります。定期借家契約を活用することで、賃貸期間を制限し、特例適用の条件を満たしやすくすることが可能です。

- 賃貸借契約終了後の居住実態の確認

賃貸契約終了後に再度その物件に住む場合は、居住の実態が重要となります。税務署は実際の居住状況を確認し、特例の適用を判断します。したがって、賃貸後に再び居住することで、居住用財産としての認定を受けやすくなります。この実態を示すために、再居住時の公共料金の請求書や住民票の変更を行うと良いでしょう。

- 譲渡時の税務処理の留意点

賃貸後に譲渡を行う場合、譲渡所得税の計算が複雑になることがあります。特に、賃貸期間中の減価償却費や取得費の取り扱いに注意が必要です。これにより、最終的な譲渡所得税の額が変動するため、事前に税理士などの専門家に相談することが推奨されます。また、確定申告時には、賃貸期間中の賃料収入も併せて申告する必要があるため、収入と費用の整理をしっかり行いましょう。

- 確定申告の重要性

賃貸後の譲渡に際しては、確定申告が必須となります。確定申告書には、賃貸期間中の賃料収入や譲渡所得の詳細を記入し、必要な書類を添付して提出します。特例の適用を確実にするために、事前に準備を整え、申告時に不備がないよう注意しましょう。

このように、賃貸後の居住用財産の譲渡には、いくつかの特定の条件と手続きが必要です。特例を適用するためには、計画的な賃貸期間の設定と、確実な申告手続きが重要です。これにより、3,000万円特別控除の恩恵を最大限に活用することが可能になります。

居住用財産の取り壊し後の譲渡について

居住用財産を取り壊した後に譲渡する場合でも、3,000万円特別控除を適用することができます。しかし、この特例を受けるためには、いくつかの重要な条件と期限を守る必要があります。この章は、取り壊し後の居住用財産の譲渡について、具体的な事例や注意点を交えて説明します。

取り壊し後の譲渡契約の期限

取り壊し後の居住用財産の譲渡には、特定の期限が設けられており、この期限を守ることで3,000万円特別控除が適用されます。主な条件は以下の通りです。

- 取り壊し後1年以内の譲渡契約締結

居住用財産を取り壊した場合、その取り壊しから1年以内に譲渡契約を締結することが条件となります。この期間を超えると、居住用財産としての特例適用を受ける事が出来ません。そのため、取り壊し後は速やかに売却の準備を進めることが重要です。

- 居住しなくなってから3年目の年末までの譲渡

取り壊し後1年以内、かつ居住しなくなってから3年目の年末までに譲渡が完了すれば、特例の適用が認められます。例えば、居住用財産を取り壊した後、土地として売却しようとする場合、この3年ルールも守ることで特例適用が可能です。

- 税務手続きと必要書類

取り壊し後の譲渡に関しては、確定申告が必須となります。申告時には、取り壊し費用の領収書や譲渡契約書、取得費に関する証明書などが必要です。また、税務署とのやり取りに備え、譲渡に関する詳細な書類を用意しておくと良いでしょう。

- 譲渡契約と税務処理の注意点

取り壊し後に譲渡する場合、譲渡所得税の計算において、取り壊し費用が取得費に加算されることがあります。これにより、譲渡所得税額が減少する可能性があるため、税理士に相談するなどして適切に処理することが求められます。

ただし、賃貸後の居住用財産の譲渡の場合とは異なり、この敷地を人に貸すと居住用の特例が適用できなくなります。十分注意してください。

このように、取り壊し後の居住用財産の譲渡には、特定の期限と条件が設けられています。これらを守ることで、3,000万円特別控除の恩恵を受けることができ、譲渡所得税を軽減することが可能です。譲渡のタイミングや手続きについては、慎重に計画を立て、専門家のアドバイスを受けることが推奨されます。

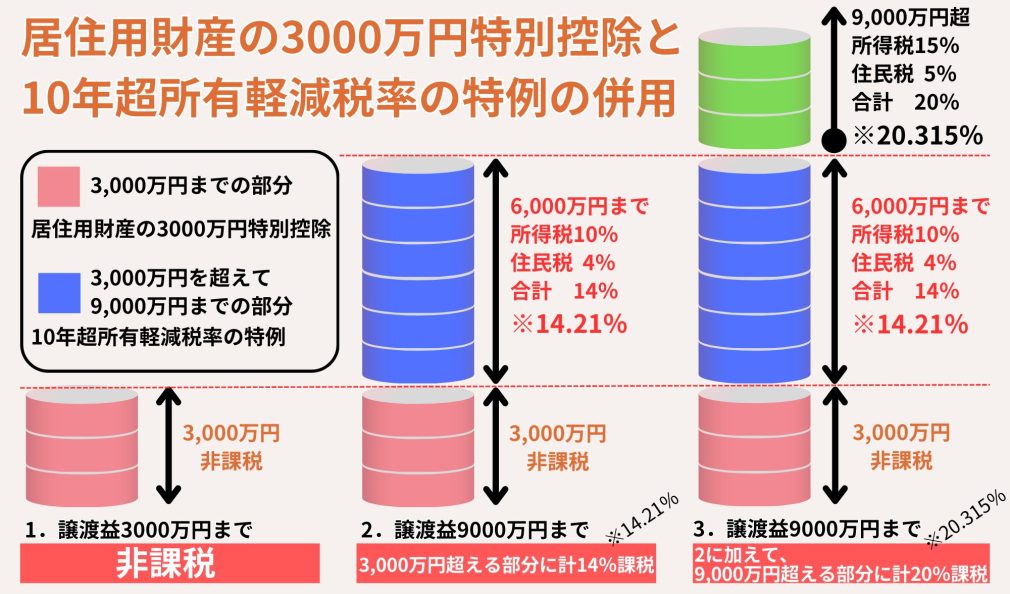

10年超所有した場合の軽減税率との併用

3,000万円特別控除と軽減税率を併用することで、10年以上所有している居住用財産を売却する際に大きな税務メリットを享受することができます。この章では、軽減税率の適用条件や具体的な税率について詳しく解説します。

6,000万円以下の譲渡益に対する税率

10年以上所有した居住用財産を売却し、3,000万円特別控除を適用した後の譲渡益が6,000万円以下の場合、軽減税率が適用されます。

- 軽減税率の適用条件と税率

6,000万円以下の譲渡益に対して適用される税率は、所得税10%(復興特別所得税を含めると10.21%)、住民税4%の合計14.21%です。この軽減税率は、通常の税率よりも有利であり、売却益が多い場合に特に有効です。

- 具体的な計算例

例えば、譲渡益が8,000万円の場合、まず3,000万円特別控除を適用して課税譲渡所得を5,000万円に減額します。この5,000万円に対して軽減税率14.21%を適用すると、税額は約710.5万円となります。

6,000万円を超える譲渡益に対する税率

3,000万円特別控除を適用した後の課税譲渡所得が6,000万円を超える場合、その超過部分に対しては通常の税率が適用されます。

- 通常税率の適用条件と税率

6,000万円を超える部分に対して適用される税率は、所得税15%(復興特別所得税を含めると15.315%)、住民税5%の合計20.315%です。この税率が適用されるため、譲渡益が多い場合は、税負担もそれに応じて増加します。

- 具体的な計算例

例えば、譲渡益が1億円の場合、3,000万円特別控除を適用して課税譲渡所得を7,000万円に減額します。この7,000万円のうち、6,000万円までは軽減税率14.21%が適用され、残りの1000万円に対しては通常税率20.315%が適用されます。結果として6,000万円部分の税額は約852.6万円、残りの1,000万円部分の税額は約203.15万円となり、合計で約1055.75万円の税額となります。

アドバイスと注意点

軽減税率を適用する際には、譲渡益の額や売却のタイミングに注意する必要があります。特に、売却前の計画段階で専門家に相談し、最も有利な方法を選択することが重要です。税務処理や申告手続きでのミスを防ぐためにも、早めの準備が推奨されます。

3,000万円特別控除に関するQ&A

3,000万円特別控除は、さまざまな場面(自宅の売却・相続で取得した不動産売却)で活用できる便利な税制ですが、具体的な適用方法については理解が難しい部分もあります。ここでは、よくある質問に対する回答を提供し、読者の皆様が自分の状況に合った適切な手続きを進められるようにサポートします。

兄弟で相続した土地建物を売却した場合

【空き家特例】

兄弟で土地や建物を相続し、それを売却する場合、各相続人が自分の持ち分に応じて3,000万円特別控除を受けることができます。例えば、建物と土地を兄弟でそれぞれ2分の1ずつ相続した場合、各々が3,000万円の控除を受ける権利を持ちます。ただし、土地と建物を別々に相続した場合(兄が土地、弟が建物など)、この特例の適用は認められません。また、相続後に売却する際には、税務申告を忘れずに行う必要があります。

相続した空き家と自宅を両方売却した場合

【空き家特例】と【居住用財産の3,000万円特別控除】

同一年中に相続した空き家と自宅を売却した場合、それぞれに3,000万円特別控除を適用することができますが、控除額の合計が3,000万円となることに注意が必要です。つまり、どちらの物件にも控除を受けられますが両方合わせて3,000万円が上限となります。超過分については通常の譲渡所得税が課税されます。

敷地の一部を売却した場合

【居住用財産の3,000万円特別控除】

敷地の一部を売却する場合、売却した部分が居住用財産として認められる限り、3,000万円特別控除を適用することができます。敷地の一部を先に売却し、その後に居住用家屋がある部分の土地を売却する場合でも、同一年中に売却であれば、ひとまとまりの譲渡と見なされる限り、特例を受けることができます。ただし、庭先部分のみを売却する場合は居住用財産の売却とはみなされないため、この特例は受けられません。

店舗併用住宅を売却した場合

【居住用財産の3,000万円特別控除】

店舗併用住宅を売却する際、居住部分に限って3,000万円特別控除が適用されます。例えば、建物全体の50%が居住用で残りが店舗用の場合、居住部分の譲渡益に対してのみ控除が適用されます。通常、居住部分と店舗部分の按分については、それぞれの利用面積の比率で分けられます。ただし、居住部分が全体の90%以上を占める場合は、建物全体を居住用財産として扱い、全体に対して特例を適用することが可能です。店舗併用住宅の場合、税務申告の際に注意すべき点が多く、特に譲渡所得税の計算が複雑になるため、専門家の助言を受けることが推奨されます。

亡くなった夫から相続した以前住んでいた自宅を売却する場合

【居住用財産の3,000万円特別控除】

たとえば、夫が亡くなったため、妻が夫婦で以前に住んでいた夫名義(夫単独名義、妻持分無し)の住宅で、現在は空き家にしている住宅を譲渡する場合、この「居住用財産」の特例は適用できません。「居住用財産」かどうかは所有者として居住していることが前提だからです。よって、所有期間は被相続人の取得の日を引継ぐので、所有期間が5年以上であれば長期譲渡となりますが、居住用財産の特例は受ける事が出来ません。

3,000万円特別控除に関する参照URL

引用元:国税庁 No.3302 マイホームを売ったときの特例

引用元:国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

引用元:国税庁 No.3307 被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋

引用元:国土交通省 空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について

引用元:国税庁 No.3317 妻子だけが住んでいるマイホームを売ったとき