![]() タグ

税金

タグ

税金

投稿日:2024/07/29

不動産の所有期間で税金がどう変わる?実例付きで徹底解説

不動産の所有期間が税金にどのような影響を与えるか、ご存知ですか?不動産の所有期間によって税率が大きく変わるため、売却時に大きな違いが生じます。短期所有と長期所有では税率が異なり、譲渡所得税も影響します。このガイドでは、不動産、所有期間、税金について具体例を交えながら詳しく解説します。特に10年超の居住用財産に適用される税率や復興特別所得税についても掘り下げます。さらに、相続・贈与された不動産の所有期間の計算方法や、税金を最小限に抑えるための実務的なアドバイスも提供します。この情報を活用して、不動産売却時に賢く節税するための知識を身につけましょう。今すぐ、所有期間による税金の違いを理解し、最適な不動産売却戦略を立ててください。

不動産の所有期間と税率を理解する

不動産を売却する際に重要となるのが、所有期間とそれに基づく税金の関係です。不動産の所有期間によって税率が大きく異なるため、売却のタイミングを見極めることが税金対策において非常に重要です。本章では、不動産の所有期間と税率の基本的な関係を理解し、具体的な税率の違いや適用される条件について詳しく見ていきます。これにより、ユーザーは賢く節税し、最大限の利益を得るための知識を身につけることができます。

|

所有期間が短期の場合 (分離短期譲渡所得) |

所得税30%、住民税9%の税率 |

|

所有期間が長期の場合 (分離長期譲渡所得) |

所得税15%、住民税5%の税率 |

不動産売却時の税金の基本概要

不動産を売却するときに発生する税金の基本概要を理解することは、正しい税金対策を行うための第一歩です。不動産の売却によって得られる利益には、譲渡所得税が課されます。この税率は、不動産の所有期間によって異なります。

以下に、所有期間による税率の違いを示します。

- 短期譲渡所得

所有期間が5年以下の場合、短期譲渡所得として扱われます。この場合、所得税30%、住民税9%の税率が適用されます。つまり、合計39%の税率が課されることになります。

- 長期譲渡所得

所有期間が5年を超える場合、長期譲渡所得として扱われます。この場合、所得税15%、住民税5%の税率が適用されます。つまり、合計20%の税率が課されることになります。

- さらに、10年を超える居住用財産の譲渡については、特別な税率が適用されます。6,000万円以下の部分については、所得税10%、住民税4%の税率が適用され、6,000万円を超える部分については、通常の長期譲渡所得の税率である所得税15%、住民税5%の税率が適用されます。

これらの税率は、2013年分から2037年分まで復興特別所得税がかかるため、基準所得税額に対して2.1%の税率が加算されます。したがって、正確な税率を把握することが重要です。

不動産売却時の税金を理解することで、売却のタイミングや税金対策を適切に計画し、節税を図ることができます。次に、所有期間による税率の違いとその背景について詳しく見ていきます。

所有期間による税率の違いとその背景

不動産の売却において、所有期間が税率に大きな影響を与えることは多くの方が知っていると思います。しかし、なぜ所有期間によって税率が異なるのか、その背景や理由について詳しく理解している方は少ないかもしれません。この章では、不動産の所有期間と税率の違いについて具体例を交えながら詳しく解説します。また、税制の背景にある政策の意図についても説明します。これにより、所有期間が税金に与える影響を深く理解し、適切な税金対策を行うための知識を身につけることができます。

短期所有と長期所有の違い

不動産の所有期間によって、適用される税率が大きく異なります。これは、税制の目的が短期的な利益を追求する投資家と、長期的に資産を保有する所有者を区別し、適切な税負担を課すためです。ここでは、短期所有と長期所有の違いについて具体例を交えながら説明します。

短期所有

- 1.定義

不動産を取得してから売却するまでの期間が5年以下の場合、短期所有として扱われます。

- 2.税率

短期譲渡所得税として、所得税30%、住民税9%の税率が適用され、合計39%の税率となります。

- 3.具体例

2020年1月15日に購入し、2024年1月14日に売却した場合、所有期間が5年未満となり短期譲渡所得として扱われます。この場合、売却利益が1,000万円だったとすると、所得税300万円、住民税90万円、合計390万円の税金が課されます。

- 4.背景

短期所有の不動産売却は、短期的な投資や投機目的とみなされることが多いため、高い税率が課されます。これにより、短期的な市場の変動を利用した売買を抑制し、安定した不動産市場を維持することが目的とされています。

|

1. 短期の場合 (所有期間が5年以下) |

|

|

短期譲渡所得 |

税率39% (所得税30%+住民税9%) ※(39.63%) |

長期所有

- 1.定義

不動産を取得してから売却するまでの期間が5年を超える場合、長期所有として扱われます。

- 2.税率

長期譲渡所得税として、所得税15%、住民税5%の税率が適用され、合計20%の税率となります。

- 3.具体例

2015年1月15日に購入し、2024年1月14日に売却した場合、所有期間が5年を超えているため長期譲渡所得として扱われます。この場合、売却利益が1,000万円だったとすると、所得税150万円、住民税50万円、合計200万円の税金が課されます。

- 4.背景

長期所有の不動産売却は、投資というよりも資産保有としての側面が強く、安定した資産運用とみなされます。したがって、短期所有よりも低い税率が適用され、長期的な資産保有を奨励する税制となっています。

|

2. 長期の場合 (所有期間が5年超) |

||

|

一般長期譲渡所得 |

税率20% (所得税15%+住民税5%) ※(20.315%) |

|

|

10年超の居住用 財産の譲渡(軽減税率) |

6,000万円以下の部分 |

税率14% (所得税10%+住民税4%) ※(14.21%) |

|

6,000万円超の部分 |

税率20% (所得税15%+住民税5%) ※(20.315%) |

|

これらの税率の違いは、国が不動産市場の安定を図り、短期的な投機行為を抑制するための政策の一環です。不動産の所有期間を意識することで、適切な税金対策を行い、最大限の利益を得ることができます。次の章では、具体例を用いて所有期間と税率の違いをさらに詳しく見ていきます。

具体例で学ぶ所有期間と税率

不動産の所有期間とそれに伴う税率の違いについて、具体例を用いて詳しく説明します。具体例を通じて理解を深めることで、所有期間による税金の影響を実感しやすくなります。また、どのようなタイミングで不動産を売却するのが最も有利かを考える際の参考にもなります。

短期譲渡の具体例

短期譲渡とは、不動産を取得してから売却するまでの期間が5年以下の場合を指します。この場合、適用される税率は高く設定されています。以下に具体例を示します。

具体例1:短期譲渡

- 取得と売却の期間

2020年1月15日に購入し、2024年1月14日に売却した場合(所有期間:4年)

- 売却利益

1,000万円

所得税

1,000万円 × 30% = 300万円

住民税

1,000万円 × 9% = 90万円

合計税金

300万円(所得税) + 90万円(住民税) = 390万円

短期譲渡の場合、利益に対して高い税率が課されるため、税負担が大きくなります。この高い税率は、短期的な市場の変動を利用した売買を抑制し、不動産市場の安定を図るためのものです。したがって、短期的な利益を狙った不動産売買には高い税負担が伴うことを理解しておく必要があります。

長期譲渡の具体例

長期譲渡とは、不動産を取得してから売却するまでの期間が5年を超える場合を指します。長期譲渡の場合、税率は短期譲渡に比べて低く設定されています。以下に具体例を示します。

具体例2:長期譲渡

- 取得と売却の期間

2015年1月15日に購入し、2024年1月14日に売却した場合(所有期間:9年)

- 売却利益

1,000万円

所得税

1,000万円 × 15% = 150万円

住民税

1,000万円 × 5% = 50万円

合計税金

150万円(所得税) + 50万円(住民税) = 200万円

長期譲渡の場合、利益に対する税率が低く、税負担が軽減されます。この低い税率は、長期的な資産保有を奨励し、安定した不動産市場を維持するためのものです。したがって、長期的な視点で不動産を保有することで、税負担を軽減し、より有利な売却が可能になります。

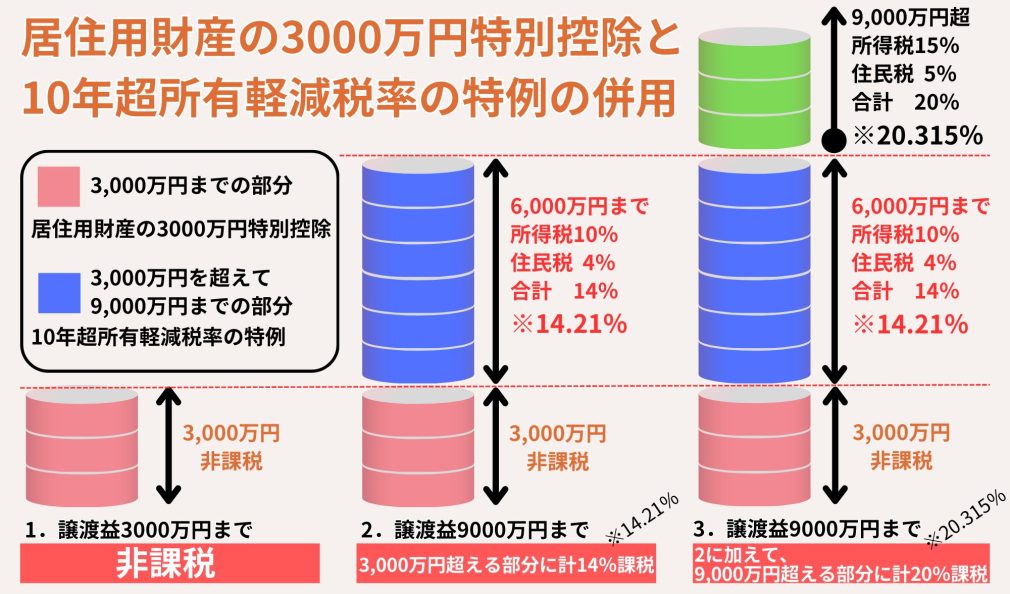

長期所有かつ居住用財産の特例

さらに、10年を超える居住用財産の譲渡については特別な税率が適用されます。以下に具体例を示します。

具体例3:居住用財産の特例

- 取得と売却の期間

2009年1月15日に購入し、2024年1月14日に売却した場合(所有期間:15年)

- 売却利益

1億円(1億円 = 10,000万円)

- 3,000万円までの部分

居住用財産の3,000万円特別控除の特例により【非課税】

- 3,000万円から9,000万円までの6,000万円の部分

所得税

6,000万円 × 10% = 600万円

住民税

6,000万円 × 4% = 240万円

- 9,000万円超の部分

所得税

1,000万円 × 15% = 150万円

住民税

1,000万円 × 5% = 50万円

- 合計税金:600万円(所得税)+ 240万円(住民税)+ 100万円(所得税)+ 50万円(住民税)=990万円

これらの優遇税制が無ければ、1億円×20%=2,000万円となる譲渡所得税・住民税が、特例を適用することで、税額が約半分となります。

これらの特例により、10年を超える居住用財産の売却時には、大幅に税負担が軽減されます。この制度を活用することで、長期保有の不動産売却における節税効果を最大限に引き出すことが可能です。

これらの具体例を通じて、不動産の所有期間と税率の関係を理解し、賢い不動産売却の戦略を立てましょう。

復興特別所得税の詳細

復興特別所得税は、2011年の東日本大震災からの復興を支援するために設けられた税金です。この税金は、2013年から2037年までの間、所得税に上乗せして課されます。復興特別所得税は、個人および法人に対して適用され、特定の期間内に得た所得に対して課されます。この章では、復興特別所得税の詳細とその計算方法について説明します。

復興特別所得税額=基準所得税額×2.1%

復興特別所得税額の計算方法

復興特別所得税は、基準となる所得税額に対して2.1%を掛けて計算されます。具体的な計算方法を以下に示します。

計算方法の具体例

- 基準所得税額の算出

まず、通常の所得税額を計算します。ここでは、譲渡所得税に対して復興特別所得税が適用される場合を例にとります。

- 復興特別所得税額の算出

基準所得税額 × 2.1%

具体例1:長期譲渡所得の場合

譲渡所得:1,000万円 所得税率15%

- 基準所得税額の算出

所得税額 = 1,000万円 × 15% = 150万円

- 復興特別所得税額の算出

復興特別所得税額 = 150万円 × 2.1% = 3.15万円

合計税額の計算

所得税

150万円

復興特別所得税

3.15万円

合計税額

150万円 + 3.15万円 = 153.15万円

具体例2:短期譲渡所得の場合

譲渡所得:1,000万円 所得税率30%

- 基準所得税額の算出

所得税額 = 1,000万円 × 30% = 300万円

- 復興特別所得税額の算出

復興特別所得税額 = 300万円 × 2.1% = 6.3万円

合計税額の計算

所得税

300万円

復興特別所得税

6.3万円

合計税額

300万円 + 6.3万円 = 306.3万円

背景と意図

復興特別所得税は、震災からの復興費用を賄うための重要な財源です。この税金は、全国民が復興支援に参加するために設けられ、所得に応じた負担を分担することを目的としています。これにより、東日本大震災からの復興を支援し、被災地の再建を進めるための財源を確保しています。

復興特別所得税は、所得税に上乗せして課されるため、所得が増えるほど復興支援の負担も大きくなります。この税制は、2037年までの間、継続して適用されることとなっています。したがって、今後の税金計算においても、この特別税を考慮することが重要です。

次の章では、所有期間の計算方法のポイントについて詳しく見ていきます。

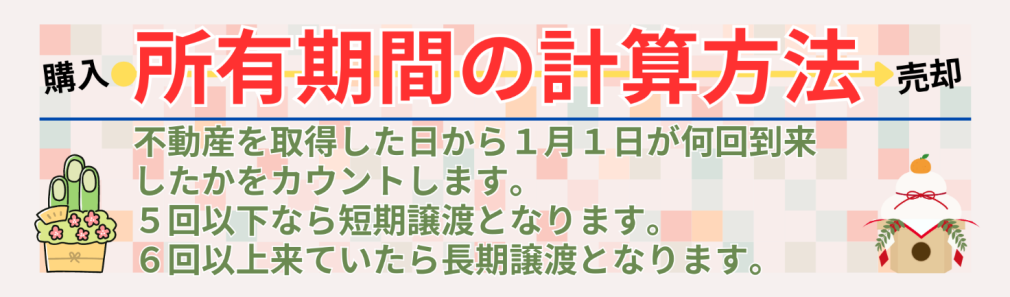

所有期間の計算方法のポイント

不動産の所有期間を正確に計算することは、税金の適用において非常に重要です。所有期間の計算方法を理解しておくことで、適切な税率が適用されるようになります。この章では、不動産の所有期間と税金の関係について、計算方法のポイントを詳しく説明します。

売却した年の1月1日で判断

不動産の所有期間を計算する際には、売却した年の1月1日を基準にして判断します。この基準に基づいて、所有期間が5年未満か5年以上かを判断します。このルールに従うことで、税金の計算が一貫して行われます。

判断のポイント

- 基準日

所有期間の計算は、不動産を取得した日から売却した年の1月1日までの期間を基準にします。

- 理由

この方法は、一貫性を保ち、税務処理を簡素化するために採用されています。年度の途中での計算を避けることで、税務上の混乱を防ぎます。

具体例1:短期所有

取得日:2019年3月31日

売却日:2024年9月1日

- 所有期間の計算

実質所有期間

2019年3月31日~2024年9月1日(5年5ヶ月)

所有期間の判断

2024年1月1日時点での所有期間(4年9ヶ月)

結果

短期所有(5年未満)

具体例2:長期所有

取得日:2018年12月28日

売却日:2024年1月5日

- 所有期間の計算

実質所有期間

2018年12月28日~2024年1月5日(5年と8日)

所有期間の判断

2024年1月1日時点での所有期間(5年と4日)

結果

長期所有(5年以上)

これらの具体例を通じて、不動産の所有期間の計算方法を理解し、適切な税率を適用するための知識を身につけましょう。次の章では、相続・贈与された財産の所有期間について詳しく説明します。

相続・贈与された財産の所有期間

相続や贈与によって取得した不動産についても、所有期間の計算が重要です。相続や贈与された財産の所有期間の計算方法は、通常の売買による取得とは異なり、特定の基準に基づいて判断されます。不動産の所有期間と税金の関係を正確に理解するためには、この計算方法をしっかりと把握しておく必要があります。

被相続人や贈与者が取得した日を基準とする

相続や贈与によって取得した不動産の所有期間は、被相続人(故人)や贈与者(財産を贈与した人)がその不動産を取得した日から計算します。これにより、相続や贈与を受けた日ではなく、元の所有者が取得した日が基準となります。この方法により、所有期間が正確に計算され、適切な税率が適用されます。

判断のポイント

- 基準日

被相続人や贈与者が不動産を取得した日。

- 理由

相続や贈与により財産を受け継いだ場合、その所有期間を継続することで、税制上の公平性を保つためです。これにより、相続や贈与を受けた人が税金面で不利益を被らないようにしています。

具体例1:相続の場合

被相続人の取得日:2000年4月1日

相続日:2022年5月1日

売却日:2024年6月1日

- 所有期間の計算:

被相続人の取得日

2000年4月1日

売却日

2024年6月1日

所有期間

2000年4月1日~2024年6月1日(24年2ヶ月)

結果

長期所有(5年以上)

具体例2:贈与の場合

贈与者の取得日:2010年8月15日

贈与日:2021年7月1日

売却日:2023年9月10日

- 所有期間の計算

贈与者の取得日

2010年8月15日

売却日

2023年9月10日

所有期間

2010年8月15日~2023年9月10日(13年1ヶ月)

結果

長期所有(5年以上)

計算方法のポイント

- 基準日

相続や贈与の場合、所有期間の基準日は被相続人や贈与者が取得した日とします。これにより、相続や贈与を受けた日から所有期間を計算するのではなく、元の所有者の取得日から所有期間を継続して計算します。

- 税制上の公平性

この方法により、相続や贈与を受けた人が不利益を被らないように税制上の公平性が保たれます。例えば、被相続人が20年以上所有していた不動産を相続した場合、その長期間所有のメリットを引き継ぐことができます。

- 具体的な手続き

相続や贈与による取得日を証明するためには、被相続人や贈与者の取得に関する書類(登記簿謄本など)を準備し、税務署に提出する必要があります。

背景と意図

相続や贈与により不動産を取得する場合、元の所有者が取得した日を基準とする理由は、税制上の公平性を保つためです。元の所有者が長期間にわたって保有していた不動産を受け継いだ場合、その所有期間を継続することで、相続人や受贈者が短期間の所有とみなされることによる不利益を防ぎます。これにより、長期所有のメリットを享受しつつ、適切な税率が適用されます。

これらの具体例を通じて、相続や贈与された不動産の所有期間の計算方法を理解し、適切な税率を適用するための知識を身につけましょう。次の章では、不動産売却時の実務的アドバイスについて詳しく説明します。

不動産売却時の実務的アドバイス

不動産を売却する際には、多くの要素を考慮する必要があります。その中でも、税金対策は非常に重要なポイントです。適切な手続きと戦略を取ることで、税負担を最小限に抑え、最大の利益を得ることができます。この章では、不動産売却時の実務的アドバイスについて詳しく説明します。

税金を最小限に抑える方法

不動産売却に伴う税金を最小限に抑えるためには、いくつかの具体的な方法があります。以下に、効果的な節税方法を紹介します。

- 所有期間を考慮した売却時期の選定

不動産の所有期間が5年を超えると長期譲渡所得として扱われ、税率が大幅に低くなります。短期所有の場合、所得税30%、住民税9%が適用されるのに対し、長期所有の場合は所得税15%、住民税5%となります。したがって、売却時期を慎重に選定することが重要です。

具体例:

- 短期所有

2018年1月5日に取得し、2023年12月28日に売却する場合

所得税

売却益の30%

住民税

売却益の9%

- 長期所有

2018年1月5日に取得し、2024年1月5日に売却する場合

所得税

売却益の15%

住民税

売却益の5%

このように、たった8日間の違いですが、所有期間が5年を超えることで税率が大幅に下がるため、売却時期を見極めることが重要です。

- 居住用財産の3,000万円特別控除の活用(売却益が大きい場合は10年超所有の軽減税率の特例も併用)

居住用財産を売却する場合、3,000万円までの譲渡所得を控除できる特例があります。この控除を活用することで、課税対象額を大幅に減少させることができます。

具体例:

売却益

5,000万円

取得費

2,000万円

譲渡費用

200万円

譲渡所得

5,000万円 – 2,000万円 – 200万円 = 2,800万円

3,000万円特別控除適用後の譲渡所得

2,800万円 – 3,000万円 = 0円(課税対象額なし)

この特例により、居住用財産(自宅)の売却益に対する税負担を大幅に減少させることができます。

- 相続・贈与による取得日の継承

相続や贈与によって取得した不動産の場合、被相続人や贈与者の取得日を基準に所有期間を計算します。これにより、長期所有として扱われることで、税率が低くなるメリットがあります。

具体例:

被相続人の取得日

2000年1月5日

相続日

2020年1月1日

売却日

2023年1月5日

所有期間

2000年1月5日~2023年1月5日(23年)

この方法により、相続や贈与による不動産の所有期間が長期とみなされ、適用される税率が低くなります。

- 専門家のアドバイスを受ける

不動産の売却に関する税務は複雑な場合が多いため、税理士や不動産の専門家に相談することをお勧めします。専門家のアドバイスを受けることで、最新の税制に基づいた最適な節税対策を講じることができます。

ポイント:

- 最新の税制に精通:専門家は最新の税制改正に対応しているため、最適なアドバイスが得られます。

- 個別の事情に対応:個々の状況に応じた具体的なアドバイスが受けられます。

これらの方法を活用することで、不動産売却時の税金を最小限に抑え、最大限の利益を確保することが可能です。

不動産の所有期間と税率に関する参照URL

本記事作成にあたり参照した財務省や国税庁などの各省庁のページをご紹介します。

引用元:国税庁 No.3202 譲渡所得の計算のしかた(分離課税)

引用元:国税庁 No.3105 譲渡所得の対象となる資産と課税方法

引用元:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

引用元:国税庁 土地や建物を売ったとき

引用元:国税庁 No.3302 マイホームを売ったときの特例

引用元:国税庁 No.3305 マイホームを売ったときの軽減税率の特例