![]() タグ

税金

タグ

税金

投稿日:2024/07/22

知っておきたい!譲渡所得税の計算方法と賢い節税対策について

譲渡所得税の計算方法と節税対策は、不動産を売却する際に非常に重要です。譲渡所得税を正しく理解し、適切な節税方法を知ることで、無駄な税金を避けることができます。この記事では、譲渡所得税の基本的な仕組みや計算方法、そして賢い節税対策を詳しく紹介します。収入金額と取得費、譲渡費用の内訳、減価償却の計算方法、さらには主な居住用建物の耐用年数と償却率など、具体的な例を交えながら分かりやすく解説します。また、相続や贈与による取得費の扱いや、借入金利子が取得費になるケースについても詳しく説明します。これにより、最大限の節税効果を得るための重要なポイントを理解することができます。不動産売却を考えている方や、譲渡所得税について詳しく知りたい方は、ぜひこの記事を最後までお読みください。

譲渡所得税とは?

譲渡所得税とは、土地や建物などの資産を売却して得られる利益に対して課される税金です。不動産の売却は大きな収益をもたらす可能性がありますが、その収益には税金がかかるため、正確な計算と適切な節税対策が重要です。以下では、譲渡所得税の基本的な概要と具体的な計算方法について詳しく解説します。

譲渡所得税の概要

譲渡所得税は、土地や建物を売却した際に得られる譲渡益(譲渡所得)に対して課されます。譲渡所得は、売却価格から取得費と譲渡費用を差し引いた金額です。譲渡益が発生する場合、その金額に応じて所得税が課税されます。この税金は、他の所得(給与所得や事業所得など)とは分離して計算され、特定の税率が適用されます。

譲渡所得税の対象となる主な資産は以下の通りです

- 土地

- 借地権

- 建物

- 取引慣行のある借家権

- 配偶者居住権

- 配偶者敷地利用権

- 株式等

- ゴルフ会員権 など

譲渡所得税の課税対象となる条件や、具体的な税率については、年ごとに異なる場合があるため、最新の税制に基づいて確認することが重要です。

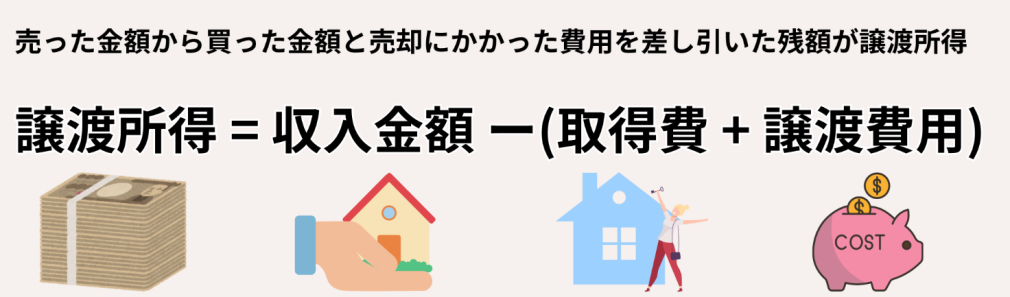

譲渡所得の計算方法

譲渡所得の計算は、以下のように収入金額から取得費と譲渡費用を控除して行います。

収入金額

収入金額とは、資産の売却価格です。例えば、土地や建物を売却した場合、その売却代金が収入金額となります。

取得費

取得費は、譲渡した資産を取得するために要した費用です。取得時の購入代金や取得時にかかった税金、登記費用、増改築費、借入金利子などが含まれます。また、建物の取得費の計算では減価償却相当額を控除します。

譲渡費用

譲渡費用とは、資産を売却するために直接要した費用です。具体的には、不動産の譲渡に際して支払った仲介手数料、売買契約書の印紙代、登記費用(司法書士の手数料も含む)、譲渡価額を増加させるために支出した費用などが含まれます。

これらの要素を正確に計算することで、譲渡所得を求めることができます。

譲渡所得の計算方法

譲渡所得の計算方法は、譲渡所得税を正確に算出するために非常に重要です。この章では、譲渡所得の計算に必要な収入金額、取得費、譲渡費用について具体的に説明します。

収入金額と取得費

収入金額とは、資産を売却した際に得られる総額のことを指します。具体的には、不動産を売却した場合、その売却価格が収入金額となります。例えば、土地を3,000万円で売却した場合、この3,000万円が収入金額となります。この金額は、譲渡所得を計算する際の基礎となります。

取得費は、譲渡した資産を取得するためにかかった費用の総額です。取得費には、以下の項目が含まれます

- 購入代金

不動産を購入した際に支払った金額

- 取得時の税金

登録免許税、不動産取得税、印紙税など

- 登記費用

不動産登記にかかった費用

- 増改築費

購入後に行った増改築にかかった費用

- 整地費用、改良費用

土地を整地・造成するのに要した費用

- 借入金利子

資産を取得するために借り入れた際の利子

借入金利子について、誤解のない様に下記に説明しておきます。

土地、建物などの固定資産の取得のための借入金の利子等のうち、借り入れた日からその固定資産の使用開始の日までの期間に対応する部分の金額については、原則としてその固定資産の取得費に含めます。

したがって、借入金で購入した土地や建物を全く使用することなく売ったときは、借り入れた日から売った日までの利子の全額が取得費に含まれます。

つまり通常の居住用不動産の購入であれば、住宅ローンの実行と引渡し日が同日であることが一般的ですので、売却時に、この借入金利子を取得費に計上することは難しいと考えられます。

使用開始の日の判定の表

|

資産の種類 |

使用の状況 |

使用開始の日 |

|

土地等 |

新たに建物、構築物等の敷地の用に使用する土地 |

その建物、構築物等を居住の用、事業の用等に使用した日 |

|

土地等 |

既に建物、構築物等の存する土地 |

その建物、構築物等を居住の用、事業の用等に使用した日 |

|

土地等 |

建物、構築物等の施設を要しない土地 |

そのものの本来の目的のための使用を開始した日 |

|

建物、構築物並びに |

|

そのものの本来の目的のための使用を開始した日 |

話を元に戻しますが、取得費として、計上する例としては、以下のような場合です。

例えば、土地を2,000万円で購入し、その後に200万円の造成費をかけた場合、取得費は2,200万円となります。

譲渡費用とは?

譲渡費用とは、資産を売却するために直接要した費用のことを指します。これには、以下の項目が含まれます。

- 仲介手数料

不動産の売買に際して、不動産仲介業者に支払う手数料

- 売買契約書の印紙代

売買契約書を作成する際に必要な印紙税

- 登記費用

譲渡の際に必要な登記費用(司法書士の手数料も含む)

- 譲渡価額を増加させるための費用

例えば、貸家の借家人を立ち退かせるための立退料や、土地を売るためにかかる取り壊し費用、より有利な条件で売る為に支出した違約金など

これらの費用を譲渡費用として計上することで、譲渡所得の計算をより正確に行うことができます。

建物の取得費

建物の取得費の計算は、取得費から減価償却相当額を控除します。その建物が事業用資産(店舗や事務所など)か、住宅などの非事業用資産といった考え方で計算の仕方が変わります。住宅などの居住用建物は非事業用資産として「定額法」により減価償却相当額を計算します。

建物の取得費からなぜ減価償却費を控除するのか?

譲渡所得の金額は、土地や建物を売った金額から、取得費と譲渡費用を引いて計算します。

取得費とは、土地の場合、買ったときの価格や手数料の合計額のことです。

しかし、建物の場合は少し違います。建物の価格や購入時にかかった費用の合計額が、そのまま取得費になるわけではありません。

建物は、使うことで価値が減っていきます。例えば、建物が古くなったり、使用することで価値が下がったりします。

そのため、売却時には固定資産の評価額を減少させるために減価償却を行う必要があります。

「非減価償却資産」は、土地など経年劣化しない固定資産のことを言います。

そのため、建物の取得費は、購入時の価格や費用の合計額から、使用している間に価値が下がった分(減価償却費)を引いた額になります。

減価償却相当額の計算

減価償却は、建物などの資産の価値が時間とともに減少することを考慮し、その減少分を取得費から控除する計算方法です。この章では、特に非事業用資産の減価償却相当額の計算方法と、耐用年数および償却率について詳しく説明します。

非事業用資産の減価償却相当額

非事業用資産とは、個人が自己使用する住宅やその他の資産のことを指します。これらの資産については、「定額法」に基づいて減価償却を行います。定額法は、毎年一定額を減価償却費として計上する方法です。

非事業用資産の減価償却相当額の計算式は次の通りです。

ここで、取得費は購入代金および関連する増改築費を含みます。90%は建物の残存価値を表し、償却率は資産の耐用年数に応じて設定されます。

例えば、2003年5月に2,000万円で新築の木造住宅を購入し、2024年4月に譲渡する場合で考えます。この場合の取得費は2,000万円です。経過年数は21年(2024年 – 2003年 + 1年)【20年と11ヶ月】となり、償却率は木造住宅の場合0.031です。

減価償却相当額の計算は以下の通りです。

2,000万円×90%×0.031×21=1,171万8,000円

したがって、この住宅の減価償却相当額は1,171万8,000円となります。

耐用年数に小数点がある場合、6ヶ月以上は1年とし、6ヶ月未満は切り捨てとなります。

今回の事例は、経過年月が20年と11カ月であった為、繰り上げて21年となりました。

耐用年数と償却率

耐用年数とは、資産が経済的に使用できると見なされる年数のことです。耐用年数に基づいて毎年の減価償却費を計算します。資産の種類や構造によって耐用年数は異なり、それに応じた償却率が設定されます。

主な耐用年数と償却率

|

建物種類 |

法定耐用年数 |

償却率 |

非事業用耐用年数 |

非事業用償却率 |

|

|

木造 |

22年 |

0.046 |

33年 |

0.031 |

|

|

木造モルタル造 |

20年 |

0.050 |

30年 |

0.034 |

|

|

鉄筋コンクリート造建物 |

47年 |

0.022 |

70年 |

0.015 |

|

|

金属造 |

骨格材の肉厚3mm以下 |

19年 |

0.053 |

28年 |

0.036 |

|

同3mm超4mm以下 |

27年 |

0.038 |

40年 |

0.025 |

|

|

同4mm超 |

34年 |

0.030 |

51年 |

0.020 |

|

※

- 住宅(居住用)は右側の青字の数値を用います。

- 建物資産の耐用年数は1.5倍の計算式を使用します。

- 耐用年数に小数点がある場合、6ヶ月以上は1年とし、6ヶ月未満は切り捨てとなります。

これらの耐用年数と償却率を使用して、具体的な減価償却費を計算することができます。例えば、木造建物の場合、法定耐用年数は22年ですが、非事業用資産としての耐用年数は33年となり、償却率は0.031となります。

主な居住用建物の耐用年数と償却率

居住用建物の耐用年数と償却率は、減価償却費を計算するために重要な要素です。建物の構造や材質によって、耐用年数と償却率は異なります。このセクションでは、主な居住用建物の耐用年数と償却率について詳しく説明します。

木造建物の耐用年数と償却率

木造建物は、住宅用として広く使用されています。木造建物の耐用年数と償却率は以下の通りです

- 法定耐用年数:22年

- 償却率:0.046

- 非事業用耐用年数:33年

- 非事業用償却率:0.031

例えば、平成30年5月に建築した3000万円の木造住宅を令和6年6月に売却した場合において、建物の減価償却を計算してみましょう。

(取得費+設備費+改良費)×90%×譲渡資産の耐用年数の1.5倍に応ずる償却率×経過年数

まず、経過年数は6年1カ月となり、6カ月未満は切り捨てとなるため、経過年数は6年となります。

3,000万円×90%×0.031×6年=502万2,000円

したがって、この木造住宅の減価償却相当額は502万2,000円となります。

鉄筋コンクリート造建物の耐用年数と償却率

鉄筋コンクリート造建物は、非常に耐久性が高く、長期間使用されることが多いです。鉄筋コンクリート造建物の耐用年数と償却率は以下の通りです:

- 法定耐用年数:47年

- 償却率:0.022

- 非事業用耐用年数:70年

- 非事業用償却率:0.015

例えば、5000万円で購入した鉄筋コンクリート造住宅の減価償却を計算する場合、非事業用耐用年数を使用します。

なお、購入と売却時期は、前節と同じとします。

(取得費+設備費+改良費)×90%×譲渡資産の耐用年数の1.5倍に応ずる償却率×経過年数

5,000万円×90%×0.015×6年=405万円

したがって、この鉄筋コンクリート造住宅の減価償却相当額は405万円となります。

金属造建物の耐用年数と償却率

金属造建物は、骨格材の厚さに応じて耐用年数と償却率が異なります。

以下は、骨格材の厚さに応じた耐用年数と償却率です。

- 骨格材の肉厚3mm以下

- 法定耐用年数:19年

- 償却率:0.053

- 非事業用耐用年数:28年

- 非事業用償却率:0.036

- 骨格材の肉厚3mm超4mm以下

- 法定耐用年数:27年

- 償却率:0.038

- 非事業用耐用年数:40年

- 非事業用償却率:0.025

- 骨格材の肉厚4mm超

- 法定耐用年数:34年

- 償却率:0.030

- 非事業用耐用年数:51年

- 非事業用償却率:0.020

例えば、4000万円で購入した金属造住宅(骨格材の肉厚3.2㎜)の減価償却を計算する場合、非事業用耐用年数を使用します。なお、購入と売却時期は、前節と同じとします。

(取得費+設備費+改良費)×90%×譲渡資産の耐用年数の1.5倍に応ずる償却率×経過年数

4,000万円×90%×0.025×6年=540万円

したがって、この金属造住宅の減価償却相当額は540万円となります。

新築で取得した建物の減価償却相当額の計算

新築で取得した建物の減価償却相当額の計算は、取得費から減価償却相当額を控除して算出します。この章では、新築の木造住宅を例に具体的な計算方法を説明します。

具体例:木造住宅のケース

2003年5月10日に2,000万円で新築の木造住宅を取得し、2024年4月4日に譲渡した場合を考えます。この場合の減価償却相当額の計算方法を以下に示します。

- 経過年数の計算

取得から譲渡までの期間は、約20年10ヶ月です。減価償却の計算では、6ヶ月以上の端数は切り上げるため、経過年数は21年となります。

- 償却率の確認

前述の通り、木造住宅の非事業用耐用年数は33年、償却率は0.031です。

- 減価償却相当額の計算

取得価額2,000万円に対して以下の計算式を使用します。

(取得費+設備費+改良費)×90%×譲渡資産の耐用年数の1.5倍に応ずる償却率×経過年数

2,000万円×0.9×0.031×21=1,171万8,000円

したがって、この木造住宅の減価償却相当額は1,171万8,000円となります。

- 取得費の計算

最終的に、取得価額から減価償却相当額を控除して取得費を計算します。

取得価額−減価償却相当額=取得費

2,000万円−1,171万8,000円=828万2,000円

この例では、最終的な取得費は828万2,000円となります。これにより、譲渡所得の計算がより正確に行えます。

中古で取得した建物の減価償却相当額の計算

中古で取得した建物の減価償却相当額の計算は、新築の場合と異なり、取得時点からの経過年数や改良費の扱いが重要です。このセクションでは、中古木造住宅の具体例を用いて、減価償却相当額の計算方法を説明します。

具体例:中古木造住宅のケース

1999年11月1日に新築された木造住宅を、2016年5月7日に1,000万円で購入し、その後600万円の改良費をかけて、2024年6月7日に譲渡した場合を考えます。この場合の減価償却相当額の計算方法を以下に示します。

- 経過年数の計算

まず、購入から譲渡までの期間を計算します。2016年5月7日から2024年6月7日までの期間は約8年1ヶ月です。6ヶ月未満の端数は切り捨てるため、経過年数は8年となります。

- 償却率の確認

前述の通り、木造住宅の非事業用耐用年数は33年、償却率は0.031です。

- 減価償却相当額の計算

取得価額1,000万円と改良費600万円を合算した1,600万円に対して、以下の計算式を使用します。

(取得費+設備費+改良費)×90%×譲渡資産の耐用年数の1.5倍に応ずる償却率×経過年数

(1,000万円+600万円)×90%×0.031×8年=357万1,200円

したがって、この中古木造住宅の減価償却相当額は357万1,200円となります。

- 取得費の計算

最終的に、取得価額と改良費を合算し、そこから減価償却相当額を控除して取得費を計算します。

(取得価額+改良費)−減価償却相当額=取得費

(1,000万円+600万円)−357万1,200円=1,242万8,800円

この例では、最終的な取得費は1,242万8,800円となります。

これにより、譲渡所得の計算がより正確に行えます。

土地と建物を一括で購入した場合の金額の求め方

土地と建物を一括で購入した場合、それぞれの取得費を正確に計算するためには、適切な方法で按分する必要があります。このセクションでは、消費税からの逆算、構造別建築価額表の利用、固定資産税評価額の比率での按分、不動産鑑定士の鑑定評価の利用など、具体的な方法を説明します。

消費税からの逆算

消費税からの逆算は、建物にかかる消費税額を基に建物の価格を逆算する方法です。土地には消費税がかからないため、消費税額から建物の取得価格を求めることができます。

- 建物の購入価格に含まれる消費税額を確認します。

- 消費税率を用いて建物の価格を逆算します。

例:

建物の購入価格に含まれる消費税が150万円で、消費税率が10%の場合、建物の価格は以下のように計算します。

建物の価格=消費税額÷消費税率建物の価格

1,500,000円÷0.10=15,000,000円

この方法により、建物の価格を正確に求めることができます。

消費税導入および変更の時期

|

消費税導入・変更時期 |

消費税率 |

|

1989年(平成元年) |

3% |

|

1997年(平成9年) |

5% |

|

2014年(平成26年) |

8% |

|

2019年(令和元年)10月~ |

10% |

但し、消費税率変更の時期には経過措置が取られており、消費税率が上がる前に契約した建物については従前の消費税率が適応される措置が取られており、上記時期だけで判断せずに適応されている消費税率を確認してください。

構造別建築価額表の利用

構造別建築価額表の利用は、建物の構造ごとに定められた標準的な建築価額を基に、建物の取得価格を算定する方法です。国土交通省の「建築統計年報」や国税庁の建物の標準的な建築価額表などに基づいて、建築時期と構造に応じた価格を確認します。

利用方法

- 建物の構造と建築年を確認します。

- 対応する建築価額表の単価を使用して建物価格を算出します。

「建物の標準的な建築価額」表(千円/㎡)

|

建築年 |

構造 |

|||

|

木造・木骨モルタル |

鉄骨鉄筋コンクリート |

鉄筋コンクリート |

鉄骨 |

|

|

1963年 |

13.5 |

41.3 |

27.1 |

14.6 |

|

1964年 |

15.1 |

49.1 |

29.5 |

16.6 |

|

1965年 |

16.8 |

45.0 |

30.3 |

17.9 |

|

1966年 |

18.2 |

42.4 |

30.6 |

17.8 |

|

1967年 |

19.9 |

43.6 |

33.7 |

19.6 |

|

1968年 |

22.2 |

48.6 |

36.2 |

21.7 |

|

1969年 |

24.9 |

50.9 |

39.0 |

23.6 |

|

1970年 |

28.0 |

54.3 |

42.9 |

26.1 |

|

1971年 |

31.2 |

61.2 |

47.2 |

30.3 |

|

1972年 |

34.2 |

61.6 |

50.2 |

32.4 |

|

1973年 |

45.3 |

77.6 |

64.3 |

42.2 |

|

1974年 |

61.8 |

113.0 |

90.1 |

55.7 |

|

1975年 |

67.7 |

126.4 |

97.4 |

60.5 |

|

1976年 |

70.3 |

114.6 |

98.2 |

62.1 |

|

1977年 |

74.1 |

121.8 |

102.0 |

65.3 |

|

1978年 |

77.9 |

122.4 |

105.9 |

70.1 |

|

1979年 |

82.5 |

128.9 |

114.3 |

75.4 |

|

1980年 |

92.5 |

149.4 |

129.7 |

84.1 |

|

1981年 |

98.3 |

161.8 |

138.7 |

91.7 |

|

1982年 |

101.3 |

170.9 |

143.0 |

93.9 |

|

1983年 |

102.2 |

168.0 |

143.8 |

94.3 |

|

1984年 |

102.8 |

161.2 |

141.7 |

95.3 |

|

1985年 |

104.2 |

172.2 |

144.5 |

96.9 |

|

1986年 |

106.2 |

181.9 |

149.5 |

102.6 |

|

1987年 |

110.0 |

191.8 |

156.0 |

108.4 |

|

1988年 |

116.5 |

203.6 |

175.0 |

117.3 |

|

1989年 |

123.1 |

237.3 |

193.3 |

128.4 |

|

1990年 |

131.7 |

286.7 |

222.9 |

147.4 |

|

1991年 |

137.6 |

329.8 |

246.8 |

158.7 |

|

1992年 |

143.5 |

333.7 |

245.6 |

162.4 |

|

1993年 |

150.9 |

300.3 |

227.5 |

159.2 |

|

1994年 |

156.6 |

262.9 |

212.8 |

148.4 |

|

1995年 |

158.3 |

228.8 |

199.0 |

143.2 |

|

1996年 |

161.0 |

229.7 |

198.0 |

143.6 |

|

1997年 |

160.5 |

223.0 |

201.0 |

141.0 |

|

1998年 |

158.6 |

225.6 |

203.8 |

138.7 |

|

1999年 |

159.3 |

220.9 |

197.9 |

139.4 |

|

2000年 |

159.0 |

204.3 |

182.6 |

132.3 |

|

2001年 |

157.2 |

186.1 |

177.8 |

136.4 |

|

2002年 |

153.6 |

195.2 |

180.5 |

135.0 |

|

2003年 |

152.7 |

187.3 |

179.5 |

131.4 |

|

2004年 |

152.1 |

190.1 |

176.1 |

130.6 |

|

2005年 |

151.9 |

185.7 |

171.5 |

132.8 |

|

2006年 |

152.9 |

170.5 |

178.6 |

133.7 |

|

2007年 |

153.6 |

182.5 |

185.8 |

135.6 |

|

2008年 |

156.0 |

229.1 |

206.1 |

158.3 |

|

2009年 |

156.6 |

265.2 |

219.0 |

169.5 |

|

2010年 |

156.5 |

226.4 |

205.9 |

163.0 |

|

2011年 |

156.8 |

238.4 |

197.0 |

158.9 |

|

2012年 |

157.6 |

223.3 |

193.9 |

155.6 |

|

2013年 |

159.9 |

258.5 |

203.8 |

164.3 |

|

2014年 |

163.0 |

276.2 |

228.0 |

176.4 |

|

2015年 |

165.4 |

262.2 |

240.2 |

197.3 |

|

2016年 |

165.9 |

308.3 |

254.2 |

204.1 |

|

2017年 |

166.7 |

350.4 |

265.5 |

214.6 |

|

2018年 |

168.5 |

304.2 |

263.1 |

214.1 |

|

2019年 |

170.1 |

369.3 |

285.6 |

228.8 |

|

2020年 |

172.0 |

279.2 |

276.9 |

230.2 |

|

2021年 |

172.2 |

338.4 |

288.2 |

227.3 |

|

2022年 |

176.2 |

434.4 |

277.5 |

241.5 |

例: 木造建物の場合、建築年が2000年で、1㎡あたりの工事費予定額が159,000円となっているので、建物の床面積が100㎡であれば、建物の価格は以下のように計算します。

建物の価格=1㎡当り工事費予定額×床面積建物の価格

159,000円×100㎡=1,590万円となります。

この方法により、建物の価格を正確に把握できます。

固定資産税評価額の比率で按分

固定資産税評価額の比率で按分は、土地と建物の固定資産税評価額を基に、それぞれの取得価格を按分する方法です。

利用方法

- 土地と建物の固定資産税評価額を確認します。

- 固定資産税評価額の比率に基づいて、総購入価格を按分します。

例: 総購入価格が3,000万円で、土地の固定資産税評価額が2,000万円、建物の固定資産税評価額が1,000万円の場合、それぞれの按分割合は以下の通りです。

土地の取得価格=総購入価格×(土地の評価額÷総評価額)

建物の取得価格=総購入価格×(建物の評価額÷総評価額)

計算すると、

土地の取得価格=3,000万円×(2,000万円3,000万円)=2,000万円

建物の取得価格=3,000万円×(1,000万円3,000万円)=1,000万円

不動産鑑定士の鑑定評価の利用

不動産鑑定士の鑑定評価の利用は、専門家である不動産鑑定士に依頼して、土地と建物の価値を正確に評価してもらう方法です。この方法は、特に複雑なケースや高額な物件において有効です。

利用方法

- 不動産鑑定士に評価を依頼します。

- 鑑定士が評価した土地と建物の価格を基に、それぞれの取得価格を決定します。

この方法により、専門家の知見を活用して、正確な価格評価が可能となります。

取得費がわからない場合の対応方法

取得費が分からない場合でも、譲渡所得税の計算を行う方法があります。特に、相続などで古い不動産を取得した場合、購入時の資料がないことがよくあります。この章では、取得費が不明な場合の対応方法について詳しく説明します。

概算取得費の計算

取得費がわからない場合には、概算取得費を使用して譲渡所得を計算することができます。概算取得費は、譲渡収入金額の5%相当額を取得費とする方法です。これは、実際の取得費が不明な場合や、取得費が譲渡収入金額の5%を下回る場合に利用されます(実際の取得費と概算取得費のどちらか高い方を選択できます)。

概算取得費の計算方法

- 譲渡収入金額を確認します。

- 譲渡収入金額の5%を取得費として計上します。

例えば、土地を5000万円で譲渡したが、取得費が不明な場合、概算取得費は以下のように計算します。

概算取得費=譲渡収入金額×5%

5000万円×5%=250万円

この例では、概算取得費として250万円を使用します。この金額を元に譲渡所得を計算します。

譲渡所得の計算

概算取得費を使用して、譲渡所得を計算する場合は、以下の計算式を使用します。

譲渡所得=譲渡収入金額−(概算取得費+譲渡費用)

例えば、譲渡費用が100万円であった場合、譲渡所得は以下のように計算されます。

譲渡所得=5000万円−(250万円+100万円)=4650万円

この方法により、取得費が不明な場合でも、概算取得費を使用して譲渡所得税の計算が可能です。

譲渡費用を詳しく解説

譲渡費用とは、不動産やその他の資産を売却する際に直接かかる費用のことです。譲渡所得の計算において、収入金額から取得費と共に控除することで、正確な譲渡所得額を算出するために重要な役割を果たします。この章では、譲渡費用の具体的な項目について詳しく説明します。

譲渡費用に含まれる項目

譲渡費用には、不動産の売却に直接関連するさまざまな費用が含まれます。以下は、一般的に譲渡費用として認められる項目の詳細です。

- 1.仲介手数料

不動産の売買を仲介する不動産仲介業者に支払う手数料です。売却価格に応じて設定されることが一般的で、法律で上限が定められています。

例:3,000万円で不動産を売却し、仲介手数料が3%+6万円+消費税の場合

仲介手数料=3,000万円×3%+6万円=96万円 これに消費税10%を加算して仲介手数料は1,056,000円となります。

- 2.売買契約書の印紙代

売買契約書を作成する際に必要な印紙税です。契約金額に応じて税額が異なります。

例:3,000万円の売買契約書に対する印紙税

印紙税=1万円(契約金額に応じた税額)印紙税 = 1万円(契約金額に応じた税額)印紙税=1万円(契約金額に応じた税額)

過去のお役立ち情報で【印紙税】について、記事がありますので、そちらをご覧ください。

- 3.登記費用

譲渡に際して必要な登記手続き(登録免許税)にかかる費用です。司法書士の手数料も含まれます。

例:不動産の所有権移転登記にかかる費用

登記費用=20万円(司法書士手数料を含む)

過去のお役立ち情報で【登録免許税】について、記事がありますので、そちらをご覧ください。

- 4.譲渡価額を増加させるための費用

資産の売却価格を高めるために支出した費用です。具体的には、貸家の借家人を立ち退かせるための立退料、土地を売るために建物を取り壊す費用などが該当します。

例:貸家の借家人を立ち退かせるための費用

立退料=50万円

- 不動産の譲渡に際して支払った仲介手数料

- 売買契約書の印紙代

- 登記もしくは登録に要する費用(司法書士の手数料も含む)

- 譲渡価額を増加させるために譲渡に際して支出した費用

貸家の借家人を立ち退かせるための立退料、土地課税に当たり土地を取り壊す費用、より有利な条件で売るために支出した違約金、借地を譲渡するために地主に払う名義書き換え料など

取得日・譲渡日

取得日と譲渡日は、譲渡所得税の計算において重要な役割を果たします。これらの日付に基づいて、所有期間が決定され、税率や特例の適用が左右されます。このセクションでは、取得日と譲渡日の選択および取得日の引き継ぎについて詳しく説明します。

取得日の選択

取得日とは、不動産やその他の資産を取得した日を指します。取得日の選択は、譲渡所得税の計算において非常に重要です。取得日は、以下の方法で選択することができます

- ①引渡日:実際に不動産の引渡しが行われた日

- ②契約日:売買契約が成立した日

この取得日をいつにするかはその不動産を譲渡する際、納税者が①もしくは②を選択することができます。取得日とは、その不動産の所有権が移転する日のことですが、売買契約書に記載があればその日(一般には移転の日記載はありません)となり、定めていなければ売買契約書作成の日(契約日)となります。自ら建設等をした資産の取得の日はその建設等が完了した日となるほか、他に請負わせて建設した場合は、その資産の引渡しを受けた日ということになります。

譲渡日の選択

譲渡日とは、不動産やその他の資産を譲渡した日を指します。譲渡日も取得日と同様に、契約日と引渡日のいずれかを選択することができます。譲渡日をどちらに設定するかによって、譲渡所得の計算や所有期間が影響を受けます。

- 引渡日:実際に不動産の引渡しが行われた日

- 契約日:売買契約が成立した日

譲渡日は基本的に取得日の場合と同じで、「引渡しがあった日」または「契約の効力が発生した日(契約日)」になります。 この取得の日と譲渡の日の判定は異なっても問題ありません。不動産を譲渡した時の所得税はその所有期間に応じ税額の負担が違ってきます。それは譲渡した年の1月1日現在の所得期間が5年を超えているかどうかで判断が分かれるからです。

取得日の引き継ぎ

取得日の引き継ぎとは、相続や贈与によって取得した資産において、被相続人や贈与者の取得日を引き継ぐことを指します。これにより、所有期間の判定や特例の適用が変わることがあります。

|

取得原因 |

取得日とされる日 |

|

|

引継ぎが認められる |

引継ぎが認められない |

|

|

相続、遺贈 |

被相続人が取得した日 |

限定承認した場合は相続による取得日 |

|

贈与 |

贈与者が取得した日 |

負担付贈与の場合はその贈与があった日 |

|

低額譲渡 |

譲渡者が取得した日 |

- |

|

買換え・交換 |

所得税法58条の固定資産の交換 収用等により代替資産を取得した場合等 |

居住用の買換えや交換の場合 特定事業用資産の買換えや交換の場合等 |

相続の場合

相続によって取得した資産は、被相続人が取得した日をそのまま引き継ぎます。これにより、被相続人が所有していた期間も所有期間としてカウントされます。

例:被相続人が2010年に取得した土地を2023年に相続した場合、取得日は2010年となります。

贈与の場合

贈与によって取得した資産も、基本的には贈与者の取得日を引き継ぎます。ただし、負担付贈与の場合や低額譲渡の場合など、特定の条件下では取得日の引き継ぎが認められないことがあります。

例:贈与者が2015年に取得した建物を2022年に贈与した場合、取得日は2015年となります。

このように、取得日と譲渡日の選択および取得日の引き継ぎは、譲渡所得税の計算において非常に重要です。正確な日付の選択と理解により、適切な税額を算出することが可能となります。

譲渡所得税の税率について

本章では、これまで説明してきた譲渡所得・取得費・譲渡費用などで譲渡所得税を計算できる土台が出来上がったと思いますので、一般的な譲渡所得税を実際に計算していきたいと思います。なお、次回以降に不動産の所有期間と税率、居住用財産の3000万円特別控除の特例などを記事にしていきますので、ここでは、下図を使って、譲渡所得税を簡単に計算していきたいと思います。

・不動産の所有期間による税率の違いおよび特例一覧

|

所有期間 |

|||

|

長短区分 |

短期 |

長期 |

|

|

自己居住用 |

居住用財産の3000万円特別控除適用可能 |

||

|

期間 |

5年以下 |

5年超 |

10年超所有軽減税率の特例 併用はできません。 |

|

自己居住用 |

39.63% ・住民税 9%) |

20.315% ・住民税 5%) |

①課税譲渡所得6,000万円以下の部分14.21% (所得税 10.21%・住民税 4%) ②課税譲渡所得6,000万円超の部分20.315% (所得税 15.315%・住民税 5%) |

|

上記以外 |

39.63% ・住民税 9%) |

20.315%(所得税 15.315%・住民税 5%) |

|

※上記税率には、復興特別所得税として所得税の2.1%相当が上乗せされています。

譲渡所得税を計算してみよう

具体的事例:

Aさんは、2000年3月に建売住宅を3,650万円で購入しました。土地:1,000万円、建物:2,650万円という内訳です。2020年に転勤となり県外へ異動(3,000万円特別控除を使わない前提とするために設定しています)、2024年7月に自宅を2,300万円で売却しました。

所有期間

24年と4カ月なので、6ヶ月は切り捨てとなるので、所有期間は24年となります。

建物の減価償却費を計算

2,650万円×0.9×0.031×24年=17,744,400円(減価償却費)

取得費を計算

土地10,000,000円

建物26,500,000円-17,744,400円=8,755,600円

よって、取得費は10,000,000円+8,755,600円=18,755,600円となります。

譲渡費用を計算

仲介手数料:2,300万円×3%+6万円に消費税=825,000円

印 紙 代:10,000円

登記費用 :30,000円

譲渡費用合計865,000円

譲渡所得および譲渡所得税を計算

譲渡所得=23,000,000円-(18,755,600円+865,000円)=3,379,400円

この譲渡所得に対して、前述の表【不動産の所有期間による税率の違いおよび特例一覧】で所有期間:長期5年超の税率で計算していきます。

譲渡所得税

・所得税=3,379,400円×15.315%=517555.11円 よって(千円以下切り捨て)所得税は517,000円

・住民税=3,379,400円×5%=168,970円 よって(千円以下切り捨て)住民税は168,000円

このように譲渡所得税を計算する事が出来ます。今回の事例は、居住用財産の3000万円特別控除を使えないように設定しましたが、実際の売買においては、2023年の年末までに売却をして、3000万円の控除を受ければ、上記税金を無税とする事も出来ます。その辺りの解説は、また次の機会に不動産お役立ち情報で取り上げたいと思います。

譲渡所得税に関する参照URL

本記事作成にあたり参照した財務省や国税庁などの各省庁のページをご紹介します。

引用元:国税庁 No.3105 譲渡所得の対象となる資産と課税方法

引用元:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき

引用元:国税庁 土地や建物を売ったとき

引用元:国税庁 No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

引用元:国土交通省 建築工事費調査(令和4年分)の調査結果について

引用元:国税庁 建物の標準的な建築価額表

引用元:国税庁 「『租税特別措置法(株式等に係る譲渡所得等関係)の取扱いについて』等の一部改正について(法令解釈通達)」の趣旨説明(情報)