![]() タグ

税金

タグ

税金

投稿日:2024/07/16

固定資産税・都市計画税の基本や特例措置およびその活用方法

固定資産税・都市計画税の基本や特例措置およびその活用方法について詳しく解説します。固定資産税・都市計画税の概要や税率、免税点などの基本情報から、納付方法、住宅用地の課税標準の特例、建て替え中の土地に対する課税など具体的な内容までを網羅しています。また、特定空家の敷地に対する課税や新築住宅家屋の税額軽減、タワーマンションに対する課税の見直しなど、実際に役立つ特例措置や節税対策も詳しく説明。この記事を読むことで、固定資産税・都市計画税に関する知識を深め、賢く税金に対応できるようになります。ぜひ、この記事を参考にして、実生活での税金対策に役立ててください。

固定資産税・都市計画税の概要

固定資産税・都市計画税は、不動産を所有している時に発生する重要な税金です。これらの税金は、土地や建物を所有する人にとって避けて通れないものであり、その内容を正確に理解することが、適切な税務管理と節税対策に不可欠です。本章では、固定資産税と都市計画税の基本的な概要について詳しく解説します。

固定資産税とは?

固定資産税とは、毎年1月1日(賦課期日)現在で固定資産課税台帳に登録されている土地、家屋、および償却資産の所有者に対して課される市町村税です。この税金は、市町村が提供する公共サービスの財源として重要な役割を果たしています。

固定資産評価基準による資産別評価方法

|

土地 |

宅地・農地等地目別に売買実例価額等を基礎として、評価額を算定

|

|

家屋 |

再建築価格及び経年減点補正率等に応じて、評価額を算定

|

|

償却資産 |

取得価額及び取得後の経過年数等に応じて、評価額を算定

|

固定資産税の課税標準額は、固定資産評価額を基に算出されます。評価額は、市町村によって決定され、原則として3年ごとに見直されます。ただし、地価の下落など特定の条件が満たされる場合には、評価額が修正されることもあります。

- 課税標準

固定資産税・都市計画税の税額計算の基となる課税標準は1月1日時点の固定資産の適正な時価ですが、実務上、原則的には固定資産税評価額とされています。固定資産税評価額(固定資産課税台帳に登録された価格)とは、総務大臣告示の固定資産課税標準に基づき評価された基準年度の価格です。

- 土地の負担調整

以下に見る住宅用地の課税標準の特例の適用のある住宅用地については『前年度課税標準』の『新年度評価額に住宅用地の課税標準の特例を適用した金額』に対する割合(負担水準)により、以下のように負担調整措置が適用されます。

なお2024年度から2026年度の固定資産税・都市計画税の負担水準の区分と負担調整措置は次のようにされています。

2024年度~2026年度(住宅用地)

|

負担水準 |

課税標準 |

|

100%以上 |

新年度評価額に住宅用地の課税標準の特例を適用した額 |

|

100%未満 |

前年度の課税標準額+新年度評価額に住宅用地の課税標準の特例を適用した額の5% 但し、この計算で新年度評価額に住宅用地の特例を適用した額の100%を超える場合には100%が限度 |

|

20%調査 |

新年度評価額に住宅用地の課税標準の特例を適用した額の20% |

都市計画税とは?

都市計画税は、市町村が市街化区域内の土地および家屋の所有者に対して課す税金です。この税金は、都市計画事業の財源として使用され、地域の都市開発やインフラ整備に充てられます。

都市計画税の課税標準額も固定資産評価額に基づいており、固定資産税と同様に市町村によって決定されます。都市計画税の税率は市町村によって異なりますが、一般的には0.3%を上限としています。

但し、市街化調整区域の土地・家屋に課税していないことが課税の均衡を著しく失する特別な事情がある場合には、当該市街化調整区域のうち条例で定める区域内に所在する土地及び家屋について課税されることがあります。

このように、固定資産税と都市計画税は、土地や建物を所有するすべての人にとって重要な税金です。これらの税金を正確に理解し、適切に管理することが、賢い不動産所有者になるための第一歩です。

固定資産税・都市計画税の税率

固定資産税と都市計画税の税率は、それぞれ異なる目的と使用方法に基づいて設定されています。これらの税率を理解することで、適切な税務管理と節税対策を行うことができます。本章では、固定資産税と都市計画税の税率について詳しく解説します。

固定資産税の税率

固定資産税の税率は原則として1.4%です。この税率は全国一律に適用され、市町村が提供する公共サービスの財源として重要な役割を果たします。固定資産税は、土地や家屋、償却資産などの固定資産に対して課され、その評価額に基づいて計算されます。

固定資産税の評価額は、総務大臣が告示する固定資産課税標準に基づいて市町村の評価委員会によって決定されます。評価額は、原則として3年ごとに見直されますが、地価の下落など特定の条件が満たされる場合には、評価額が修正されることもあります。また、住宅用地に対する課税標準の特例など、一定の条件を満たす場合には減額措置が適用されることがあります。

都市計画税の税率

都市計画税の税率は市町村によって異なりますが、一般的には0.3%を上限としています。都市計画税は、市街化区域内の土地および家屋の所有者に対して課され、都市計画事業の財源として使用されます。この税金は、地域の都市開発やインフラ整備に充てられ、住民の生活環境を向上させるために重要な役割を果たします。

都市計画税の課税標準額も固定資産評価額に基づいて算出され、固定資産税と同様に市町村の評価委員会によって決定されます。評価額は3年ごとに見直されることが一般的ですが、特定の条件が満たされる場合には修正されることもあります。

このように、固定資産税と都市計画税の税率は、それぞれ異なる目的と役割を持ちながらも、地域社会の発展と住民の生活向上に寄与しています。これらの税率を正確に理解し、適切に対応することが、賢い不動産所有者になるための鍵です。

固定資産税・都市計画税の免税点

固定資産税と都市計画税には、一定の条件を満たすことで免税される「免税点」が設定されています。免税点は、所有する土地や家屋、償却資産の課税標準額が特定の金額を下回る場合に、税金が課されない仕組みです。本章では、土地、家屋、償却資産それぞれの免税点について詳しく解説します。

土地の免税点

土地の免税点は、課税標準額が30万円未満の場合に適用されます。つまり、評価額に基づいて算出された土地の課税標準額が30万円未満であれば、固定資産税および都市計画税は課されません。この免税点は、土地の所有者が負担する税額を軽減し、小規模な土地所有者にとって重要な措置となります。

家屋の免税点

家屋の免税点は、課税標準額が20万円未満の場合に適用されます。家屋の評価額が20万円未満であれば、固定資産税および都市計画税は課されません。特に、古い家屋や小規模な住宅にとって、この免税点は税負担を軽減する重要な要素となります。

償却資産の免税点

償却資産の免税点は、課税標準額が150万円未満の場合に適用されます。償却資産とは、事業用に使用される機械や設備などで、その評価額が150万円未満であれば、固定資産税および都市計画税は課されません。これにより、小規模事業者や個人事業主の税負担を軽減し、事業運営を支援する役割を果たしています。

このように、固定資産税と都市計画税には、土地、家屋、償却資産それぞれに対する免税点が設定されており、所有者の税負担を軽減するための重要な仕組みとなっています。免税点の適用条件を理解し、適切に対応することで、税金の負担を最小限に抑えることができます。

固定資産税・都市計画税の納付方法

固定資産税と都市計画税の納付方法を理解することは、納税者にとって重要な事項です。適切な納付を行うことで、延滞金やペナルティを避けることができます。本章では、納付書の送付から納付期限、一括納付の方法までを詳しく解説します。

納付書の送付

固定資産税と都市計画税の納付書は、市町村(東京23区内では東京都)から毎年送付されます。納付書は、通常、納税通知書と一緒に送られてきます。この納付書には、課税額、納付期限、納付場所などが記載されており、納税者はこれに従って納付を行います。納付書が送付される時期は、自治体によって異なりますが、一般的には年度の初めに送付されます。

納付期限

固定資産税と都市計画税の納付期限は、原則として4回に分けられています。納期は、通常4月、7月、12月、翌年2月です。ただし、自治体によっては納期が異なる場合もありますので、納付書に記載された納期を必ず確認するようにしましょう。納付期限を過ぎると、延滞金が発生する場合があるため、期限内の納付が重要です。

一括納付の方法

固定資産税と都市計画税は、一括納付することも可能です。納付書には、一括納付用の納付書が含まれており、これを使用して一括で納付することができます。一括納付を行うことで、分割納付の手間を省くことができ、納税者の負担を軽減します。銀行やコンビニエンスストア、インターネットバンキングなど、さまざまな納付方法が用意されているため、自分に合った方法を選択することができます。

このように、固定資産税と都市計画税の納付方法にはいくつかの選択肢があり、納税者は自分に最適な方法で納付を行うことができます。納付期限を守り、適切に納税することで、延滞金やペナルティを避けることができ、安心して不動産を所有することができます。

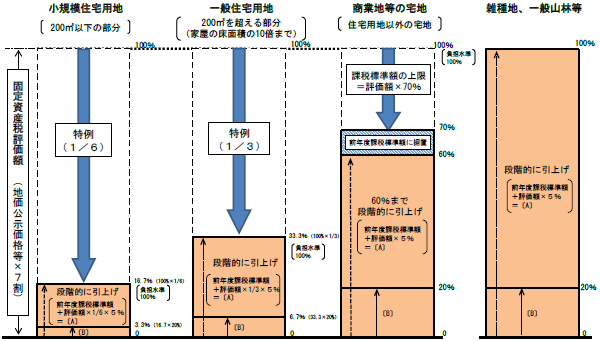

住宅用地の課税標準の特例

住宅用地に対する固定資産税・都市計画税の課税標準には、特例措置が設けられています。これにより、一定の条件を満たす住宅用地に対しては、税額が軽減される仕組みが存在します。本章では、小規模住宅用地、一般住宅用地、併用住宅の場合の特例について詳しく解説します。

住宅用地の課税標準の特例

次のような住宅家屋の敷地用の用に供されている土地で一定のもの(住宅用地)で、減額することになっております。

|

区分 |

面積 |

固定資産税 |

都市計画税 |

|

小規模 |

住宅一戸当たり200㎡まで |

6分の1 |

3分の1 |

|

一般 |

住宅一戸当たり200㎡超、家屋の床面積の10倍まで |

3分の1 |

3分の2 |

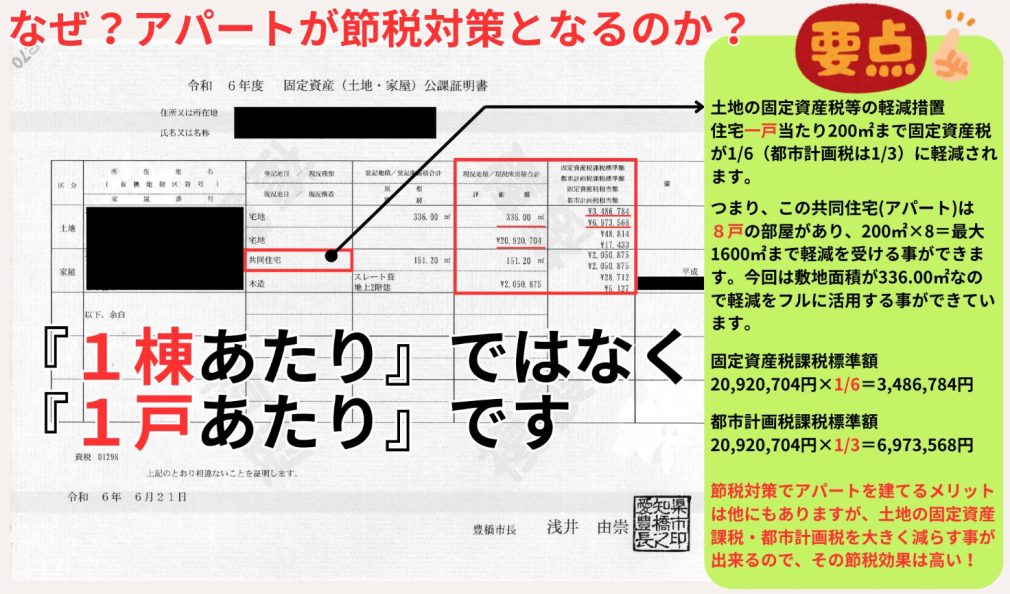

ですので、建物を建てて住宅家屋の敷地用の用に供されている土地になると、その土地の課税標準額を下げる事ができます。よく節税対策でアパートを建てる方がいらっしゃいますが、上図にあるように、1戸あたり200㎡までの土地の評価を下げる事が出来るので、広い土地に戸数が多いアパートを建てるとその節税効果は高いモノになります。

但し、併用住宅の場合は次の表のように家屋の種類と居住部分の割合により、減額される割合が異なります。

|

家屋の種類 |

居住部分の割合 |

減額率 |

|

下に掲げる家屋以外の家屋 |

1/4以上1/2未満 |

0.5 |

|

1/2以上 |

1.0 |

|

|

地上5階以上の耐火建築物である家屋 |

1/4以上1/2未満 |

0.5 |

|

1/2以上3/4未満 |

0.75 |

|

|

3/4以上 |

1.0 |

小規模住宅用地

小規模住宅用地とは、住宅1戸当たり200㎡以下の部分を指します。この小規模住宅用地に対する固定資産税の課税標準は、本来の課税標準額の6分の1に軽減されます。また、都市計画税においても、課税標準が本来の3分の1に軽減されます。これにより、小規模な住宅を所有する人々の税負担が大幅に軽減されます。

例えば、ある住宅用地の評価額が300万円で、そのうち200㎡が小規模住宅用地に該当する場合、固定資産税の課税標準額は300万円の6分の1である50万円となり、都市計画税の課税標準額は100万円となります。

一般住宅用地

一般住宅用地とは、住宅1戸当たり200㎡を超える部分、および家屋の床面積の10倍までの部分を指します。この一般住宅用地に対する固定資産税の課税標準は、本来の課税標準額の3分の1に軽減されます。一方、都市計画税の課税標準は、本来の3分の2に軽減されます。

例えば、ある住宅用地の評価額が600万円で、そのうち300㎡が一般住宅用地に該当する場合、固定資産税の課税標準額は600万円の3分の1である200万円となり、都市計画税の課税標準額は400万円となります。

併用住宅の場合

併用住宅とは、住宅部分と事業用部分が混在する建物を指します。この場合、住宅部分の割合に応じて減額措置が適用されます。具体的には、住宅部分が1/2以上の場合には、住宅用地として扱われ、適用される特例措置が受けられます。

例えば、地上5階以上の耐火建築物である家屋において、居住部分の割合が1/2以上3/4未満の場合、固定資産税の減額率は0.75となります。居住部分が3/4以上であれば、減額率は1.0となり、完全に住宅用地として扱われます。

このように、住宅用地に対する特例措置は、税負担を軽減するために重要な役割を果たしています。適切にこれらの特例を活用することで、不動産所有者は大幅な税負担の軽減を図ることができます。

- 宅地等に対する固定資産税の課税の仕組み(令和6年度~令和8年度)

建て替え中の土地に対する課税

住宅用地の課税標準の特例は、住宅の敷地として使用されている土地に適用されますが、建て替え中の土地についても一定の要件を満たす場合には、住宅用地として認定され、特例措置が適用されることがあります。本章では、建て替え中の土地に対する課税について、住宅用地としての認定要件と、認定を受けるための具体的な要件を詳しく解説します。

住宅用地としての認定要件

建て替え中の土地が住宅用地として認定されるためには、いくつかの要件を満たす必要があります。地方税の取扱いを定めた総務大臣通知(2010年4月1日、市町村税関係)によると、以下の要件が記載されています。

- 1.当該土地が、当該年度の前年の賦課期日において住宅用地であったこと

前年の賦課期日に住宅用地として使用されていた土地であることが必要です。

- 2.当該土地において住宅の建設が当該年度にかかる賦課期日において着手されていること

賦課期日(1月1日)までに新たな住宅の建設が開始されていることが条件となります。

- 3.住宅の建替えが、建替え前の敷地と同一の敷地において行われるものであること

建て替えが元の住宅用地と同じ敷地内で行われていることが必要です。

- 4.当該年度の前年度にかかる賦課期日における当該土地の所有者と、当該年度に係る賦課期日における当該土地の所有者が、原則として同一であること

土地の所有者が前年と同一であることが求められます。

- 5.当該年度の前年度にかかる賦課期日における当該住宅の所有者と、当該年度に係る賦課期日における当該住宅の所有者が、原則として同一であること

住宅の所有者も前年と同一であることが条件となります。

住宅用地の認定を受けるための要件

これらの要件を満たすことで、建て替え中の土地も住宅用地として認定され、固定資産税および都市計画税の特例措置を受けることができます。住宅用地の認定を受けるための具体的な手続きについても以下にまとめます。

- 1.申請書の提出

土地の所有者は、市町村に対して住宅用地としての認定を求める申請書を提出する必要があります。

- 2.必要書類の添付

申請書には、建築確認申請書、建築計画書、所有権証明書など、必要な書類を添付します。

- 3.現地調査の受け入れ

市町村の担当者が現地調査を行う場合があります。調査に協力し、建築が進行中であることを確認してもらいます。

- 4.認定通知の受領

認定が完了すると、市町村から住宅用地として認定された旨の通知を受け取ります。

このように、建て替え中の土地でも、適切な手続きを踏むことで住宅用地として認定され、税額の軽減を受けることができます。正確な手続きを行い、適切な認定を受けることで、税負担を軽減することが可能です。

特定空家の敷地に対する課税

特定空家の敷地に対する課税は、適切な管理がされていない空家に対する税負担を強化するための措置です。これにより、放置された空家が地域社会に及ぼす悪影響を防ぎ、適正な管理を促進することを目的としています。本章では、特定空家等の定義、除却・管理措置、そして特定空家に該当する状態について詳しく解説します。

特定空家等の定義

特定空家等とは、「建築物またはこれに附属する工作物であって居住その他の使用がされていないことが常態であるもの及びその敷地」を指します。この中で特定空家等に該当するためには、以下のような状態にある必要があります。

- そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

建物が老朽化しており、倒壊の危険がある場合。

- 著しく衛生上有害となるおそれのある状態

不適切な管理により衛生問題が発生している場合。

- 適切な管理が行われていないため著しく景観を損なっている状態

管理不足により周囲の景観が著しく悪化している場合。

- 周辺の生活環境の保全を図るために放置することが不適切である状態

地域の生活環境に悪影響を及ぼしている場合。

特定空家等の除却・管理措置

特定空家等に該当する場合、市町村は所有者等に対し除却や管理の措置を求めることができます。この措置には以下のものが含まれます。

- 助言・指導

市町村が所有者に対し、空家の適切な管理や除却について助言や指導を行います。

- 勧告

助言・指導を行っても改善が見られない場合、所有者に対し必要な措置を取るよう勧告を行います。勧告を受けた所有者が措置を行わない場合、さらに厳しい対応が取られることがあります。

- 命令

勧告にも従わない場合、市町村は所有者に対し法的に必要な措置を命令することができます。

これにより、特定空家等の適切な管理が促進され、地域社会への悪影響が軽減されます。

特定空家に該当する状態

特定空家に該当する具体的な状態としては、以下のようなものがあります。

- 構造上住宅として認められない状態

建物が老朽化し、居住に適さない状態にある場合。

- 使用しない家、取壊す予定の家

長期間使用されておらず、今後も使用される見込みがない場合。

- 住むための管理をせず、今後住む見込みがない家

適切な管理が行われておらず、将来的に住む見込みがない場合。

改正空家対策措置推進法(2023年12月13日施行)では、これらの状態にある「管理不全空家」も住宅用地の課税標準の特例の適用除外とされました。適用は改正法施行年の翌年、すなわち2024年度からです。この改正により、適切な管理が行われない空家に対する税負担が強化され、地域社会の保全が図られることが期待されています。

新築住宅家屋の税額軽減

新築住宅家屋に対する税額軽減は、新たに建設された住宅に対して、一定の条件を満たす場合に税額が軽減される措置です。この特例措置により、新築住宅の所有者は大幅な税負担の軽減を受けることができます。本章では、減額対象の要件と減額期間について詳しく解説します。

減額対象の要件

新築住宅家屋の税額軽減を受けるためには、以下の要件を満たす必要があります。

- 新築年月日が2026年3月31日までのもの

この特例措置は、2026年3月31日までに新築された住宅が対象となります。

- 居住部分の床面積が50㎡(共同住宅等の場合は40㎡)から280㎡であること

新築住宅の居住部分の床面積がこの範囲内であることが条件となります。

さらに、店舗併用住宅家屋や区分所有の住宅家屋では、居住部分が全体の2分の1以上であることが必要です。この要件を満たすことで、税額軽減の対象となります。

減額期間

税額軽減の期間は、新築住宅の種類によって異なります。

- 1.つぎの2.以外の住宅

一般的な新築住宅の場合、減額期間は築後3年間です。ただし、認定長期優良住宅に該当する場合は5年間となります。

- 2.地階3階以上の耐火・準耐火建築物である住宅

高層住宅や耐火・準耐火建築物の場合、減額期間は築後5年間です。これも認定長期優良住宅に該当する場合は7年間に延長されます。

このように、新築住宅家屋の税額軽減は、新築住宅の所有者にとって大きなメリットとなります。適切に要件を満たし、減額期間を把握することで、賢く税金を節約することが可能です。

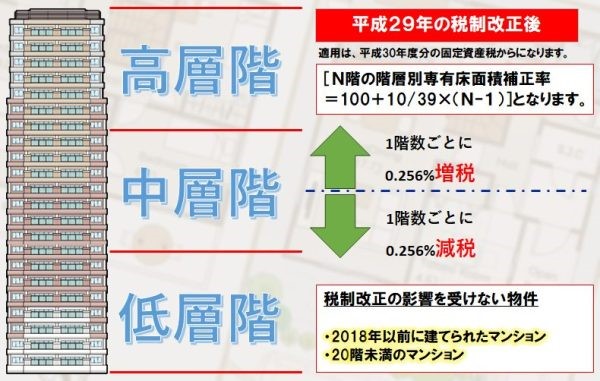

タワーマンションに対する課税の見直し

タワーマンションに対する課税の見直しは、高層建築物特有の特性を考慮し、公平な税負担を実現するための措置です。高層マンションの取引価格や利用形態を反映した課税方式により、所有者間の公平性を確保します。本章では、対象となるタワーマンション、課税の見直し内容、居住用途以外の事務部分の課税、その他の補正方法について詳しく解説します。

対象となるタワーマンション

課税見直しの対象となるタワーマンションは、高さが60mを超える建築物(建築基準法令上の「超高層建築物」)で、複数の階に住戸が所在しているものを指します。このうち、2018年度から新たに課税されたマンション(2017年4月1日前に売買契約が締結された住戸を含むものを除く。)が対象となります。

課税の見直し内容

居住用超高層建築物全体の固定資産税額を各区分所有者に按分する際に、各区分所有者の専有部分の床面積を、住戸の所在する階層の差異による床面積当たりの取引単価の変化の傾向を反映する補正率(階層別専有床面積補正率)により補正します。

具体的には、1階を100とし、階数が1階増すごとに、これに10を39で除した数値を加えた数値とします。

この結果、各戸の税額は以下のように計算されます。

例えば、1階に係る固定資産税額が100の場合、40階の固定資産税額は110となります。

居住用途以外の事務部分の課税

居住用途以外の専有部分を含む居住用超高層建築物においては、まず全体の固定資産税額を、床面積により居住用部分と非居住用部分に按分します。その後、居住部分の税額を各区分所有者に按分する際に、階層別専有床面積補正率を適用します。

その他の補正方法

天井の高さや付帯設備の程度など、建物の構造や設備の差異に応じた補正を行います。これにより、建物全体の区分所有者が公平に税負担を分担することが可能となります。また、居住用超高層建築物の区分所有者全員による申出があった場合、申し出た割合により固定資産税額を按分することもできます。

このように、タワーマンションに対する課税の見直しは、所有者間の公平性を保ちながら、現実の取引価格や利用形態を反映した合理的な税負担を実現するための重要な措置です。

固定資産税・都市計画税に関する参照URL

本記事作成にあたり参照した財務省や国税庁などの各省庁のページをご紹介します。

引用元:総務省トップ 固定資産税の概要

引用元:総務省トップ 固定資産税

引用元:東京都主税局 「特定空家等」または「管理不全空家等」に該当すると土地に対する固定資産税・都市計画税の税額が高くなる場合があります

引用元:公益社団法人 全日本不動産協会 平成29年度改正タワーマンションに係る固定資産税の取扱い