![]() タグ

税金減税

タグ

税金減税

投稿日:2024/07/03

【現金購入者必見】投資型減税とは?最大控除額65万円の魅力を解説

投資型減税を活用すれば、住宅を現金で購入する際にも大幅な税制優遇を享受できます。この制度では、最大で65万円もの所得税控除を受けられ、環境に優れた住宅の取得を促進します。本記事では、投資型減税の基本的な定義から、控除額の計算方法、適用条件、そして申請手続きについて詳細に解説します。また、長期優良住宅、低炭素住宅、ZEH水準省エネ住宅といった認定住宅の種類と特徴についても取り上げます。投資型減税のメリットとデメリットを理解し、最適な節税対策を見つける手助けをいたします。さらに、必要書類や申請手続きの流れも丁寧に紹介し、節税対策と持続可能な住まい作りの両立を目指す方に向けた必見の情報を提供します。この記事を通じて、理想の住まいをお得に手に入れる方法を学びましょう。

投資型減税とは?

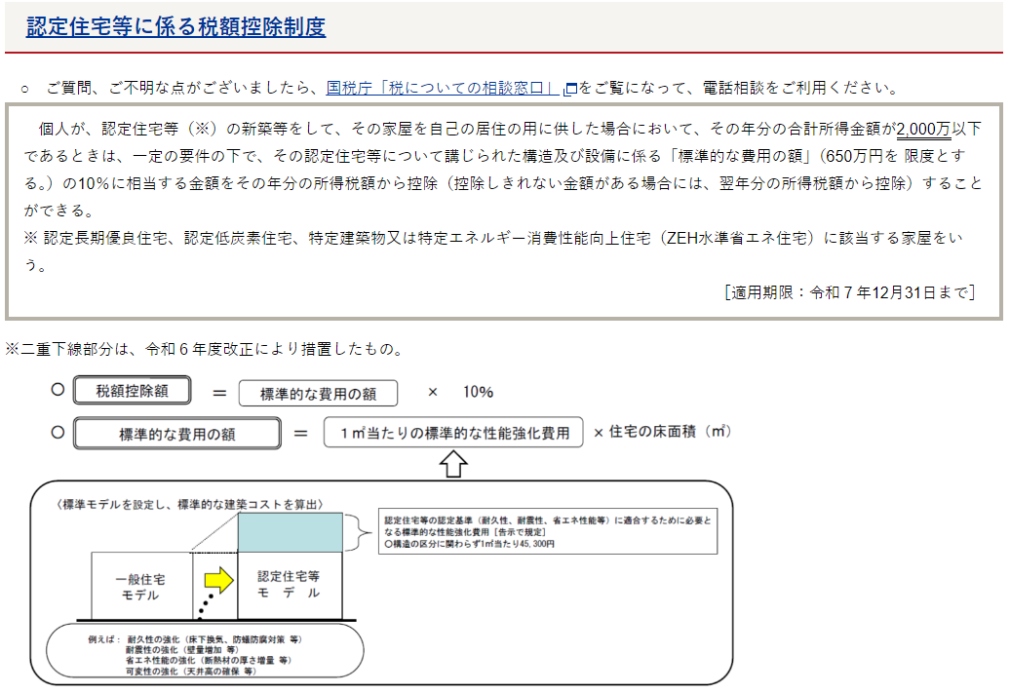

投資型減税は、正式には、【認定住宅等新築等特別税額控除】と言います。これは、環境に優れた高性能な住宅を購入する際に、所得税から控除を受けられる制度です。この制度の目的は、長期的に住み続けられる良質な住宅の普及を促進することにあり、特定の要件を満たした住宅を取得した場合に適用されます。特に、長期優良住宅、低炭素住宅、ZEH(ゼッチ)水準省エネ住宅といった認定を受けた住宅が対象です。

投資型減税の定義

投資型減税は、認定住宅の性能強化費用に対して最大65万円の所得税控除を受けられる制度です。この性能強化費用とは、住宅の耐震性、省エネルギー性、バリアフリー性などを向上させるための費用を指し、その10%が控除対象となります。投資型減税の大きな特徴は、住宅ローンを利用しない現金購入者でも適用できる点です。これにより、自己資金で住宅を購入した場合でも、大幅な税制優遇を享受することができます。

| 居住年 | 対象費用限度額 | 控除率 | 最高控除額 |

| 2014年4月1日から2025年12月31日 | 650万円 | 10% | 65万円 |

引用元:財務省 認定住宅等に係る税額控除制度の説明箇所 抜粋

2024年度からの投資型減税、主な変更点は次のとおりです。

- 適用期間が延長となりました。令和7年12月31日まで

- 所得条件が合計所得金額2,000万円以下かになった(以前は3,000万円以下)

- リフォームに対する投資型減税は今回から廃止された

住宅ローン控除との違い

投資型減税は、住宅ローン控除と異なり、住宅ローンを利用しなくても適用される点が大きな違いです。住宅ローン控除は、ローン残高に基づいて所得税から控除を受ける制度ですが、投資型減税は、住宅の性能強化費用に基づいて控除が行われます。また、投資型減税は現金購入者にも適用されるため、住宅ローンを組むことなく節税効果を享受できるのが特徴です。

このように、投資型減税は環境に優れた高性能な住宅を取得することで、大幅な税制優遇を受けることができる有利な制度です。次の章では、具体的な控除額の計算方法について詳しく見ていきます。

投資型減税制度の控除額

投資型減税制度では、特定の認定住宅を購入した際に、性能強化費用に対して所得税から控除を受けることができます。具体的には、最大で65万円の控除が可能です。この控除額は、住宅の性能を向上させるための費用の10%に相当します。

控除額の計算方法

投資型減税制度での控除額は、住宅の性能強化費用に基づいて計算されます。この性能強化費用とは、住宅の耐震性、省エネルギー性、バリアフリー性などの向上にかかる費用を指します。

性能強化費用の計算式

性能強化費用は、住宅の床面積に一定の単価(45,300円/㎡)を掛け合わせた金額で計算されます。具体的な計算式は以下の通りです

性能強化費用の限度額が650万円であることを考えると

限度額6,500,000円÷㎡単価45,300円=143.487・・・

つまり住宅の床面積は143.49㎡以上で頭打ちという事になります。

また、住宅の床面積が143㎡以下の場合は、限度額650万円に届かず、最高控除額65万円(控除率10%)を受ける事は出来ません。

最大控除額の算定例

性能強化費用の10%が所得税の控除対象となりますが、その上限は650万円です。したがって、最大控除額は以下の通り計算されます

例えば、住宅の床面積が150㎡の場合の計算例は以下の通りです

この場合の控除額は

※どちらか低い方となりますので、このケースでいくと65万円となります。

以上のように、投資型減税制度を利用することで、住宅の性能強化費用に対して最大65万円の所得税控除を受けることが可能です。この制度は、環境に配慮した高性能な住宅の普及を促進するための大きなインセンティブとなります。

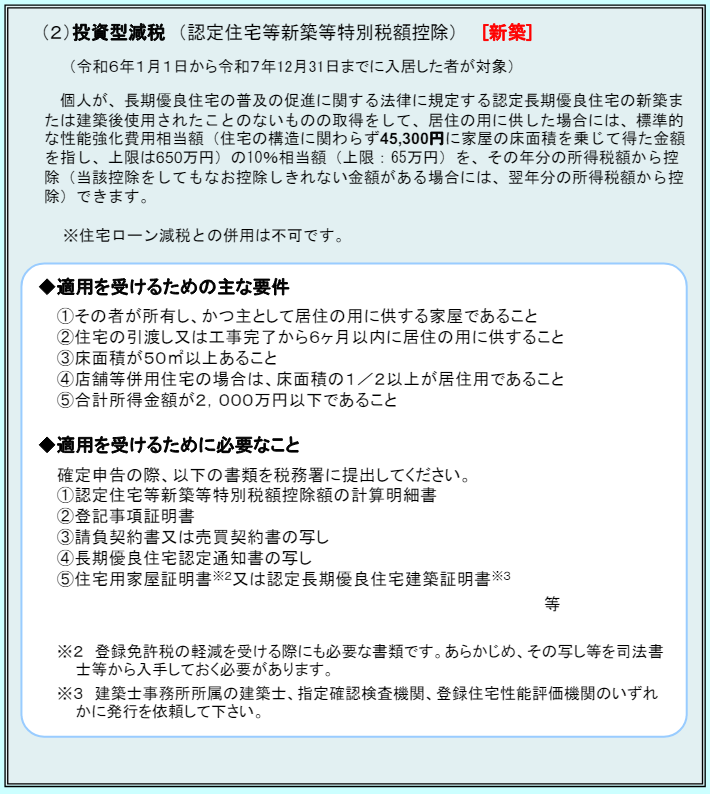

投資型減税の適用条件

投資型減税を受けるためには、いくつかの重要な条件を満たす必要があります。これらの条件を理解することで、制度を適切に利用し、最大限の恩恵を受けることができます。

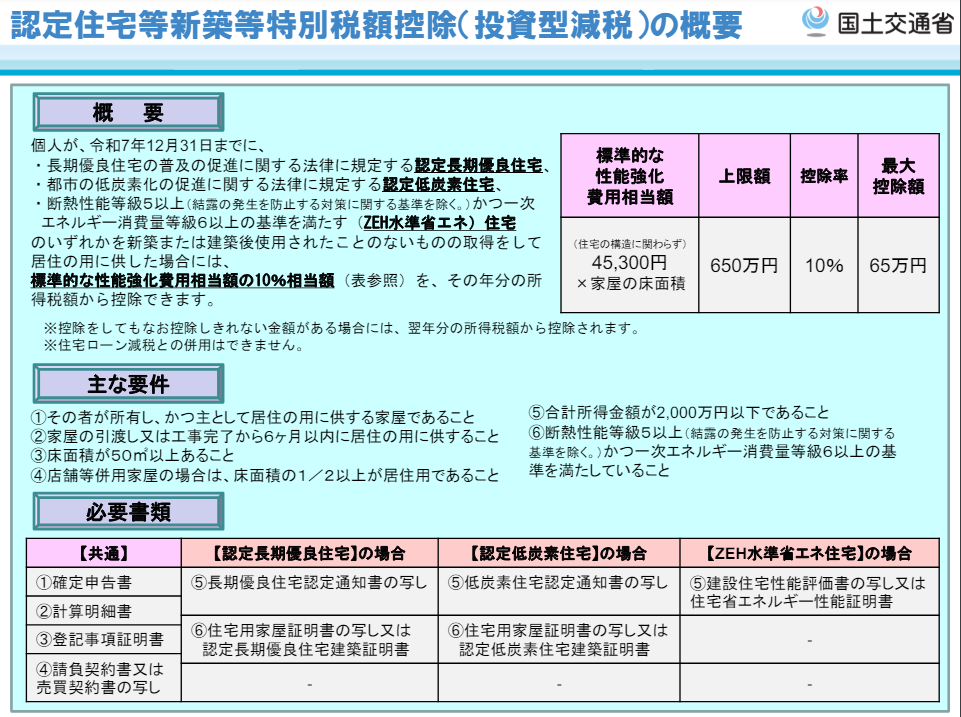

新築または建築後使用されていない住宅の要件

投資型減税は、新築住宅または建築後使用されたことのない住宅を対象としています。具体的には、以下の条件を満たす必要があります

- 自分で土地を取得し、住宅メーカーや工務店に依頼して建築した新築住宅

- 住宅メーカー等が建築したもので、誰も使用していない住宅

引用元:国土交通省 認定住宅等新築等特別税額控除(投資型減税)の概要 抜粋

認定住宅の種類

投資型減税の適用を受けるためには、購入する住宅が一定の基準を満たす認定住宅であることが必要です。以下の3種類の認定住宅が該当します。

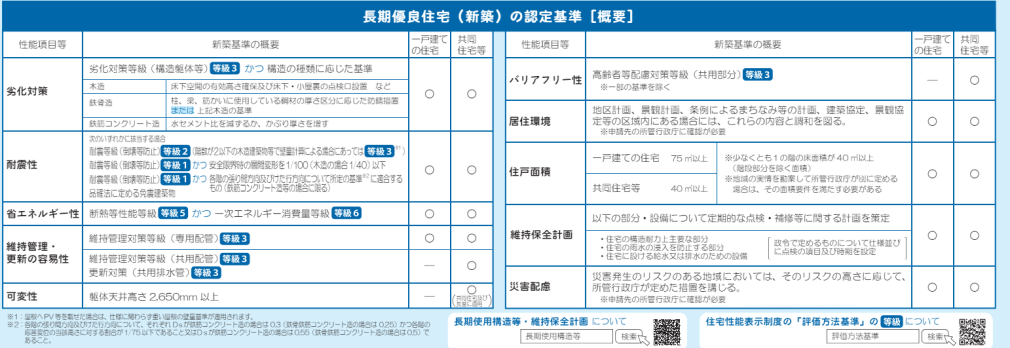

長期優良住宅の認定

長期優良住宅とは、長期にわたり良好な状態で使用するための措置が講じられた住宅を指します。具体的には、耐震性やバリアフリー性、省エネルギー性などの基準を満たす必要があります。この認定を受けることで、住宅の価値が向上し、投資型減税の対象となります。

引用元:国土交通省 長期優良住宅認定制度の概要について

認定低炭素住宅

認定低炭素住宅は、二酸化炭素の排出を抑制する措置が取られた住宅です。以下の基準を満たす必要があります。

低炭素住宅の認定基準は以下のとおりです。

- 省エネ法の省エネ基準に比べ、一次エネルギー消費量が-(マイナス)20%以上になること

- 再生可能エネルギー利用設備が設けられていること

- 省エネ効果による削減量と再生可能エネルギー利用設備で得られるエネルギー量の合計値が、基準一次エネルギー消費量の50%以上であること(戸建住宅のみ)

- その他の低炭素化に資する措置(選択項目)が講じられていること

引用元:一般社団法人 住宅性能評価・表示協会 低炭素建築物とはより抜粋

上記4の選択項目については、次のいずれかの措置を講じる必要があります。

- 貯水対策(節水型機器の採用など)

- エネルギーマネジメント(HEMSの導入など)

- ヒートアイランド対策(敷地や屋上の緑化など)

- 建築物(躯体)の低炭素化(住宅の劣化軽減措置など)

- V2H充放電設備の設置

HEMS(ヘムス)とは、「Home Energy Management System(ホーム エネルギー マネジメント システム)」の略です。エネルギー使用量を見える化し、無駄なく使うためのシステムを意味します。

V2H充放電設備とは、住宅から電気自動車等への充電、および電気自動車等から住宅への給電ができる装置のことです。

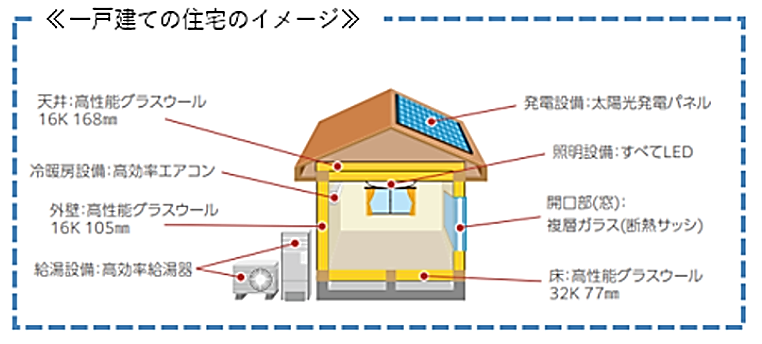

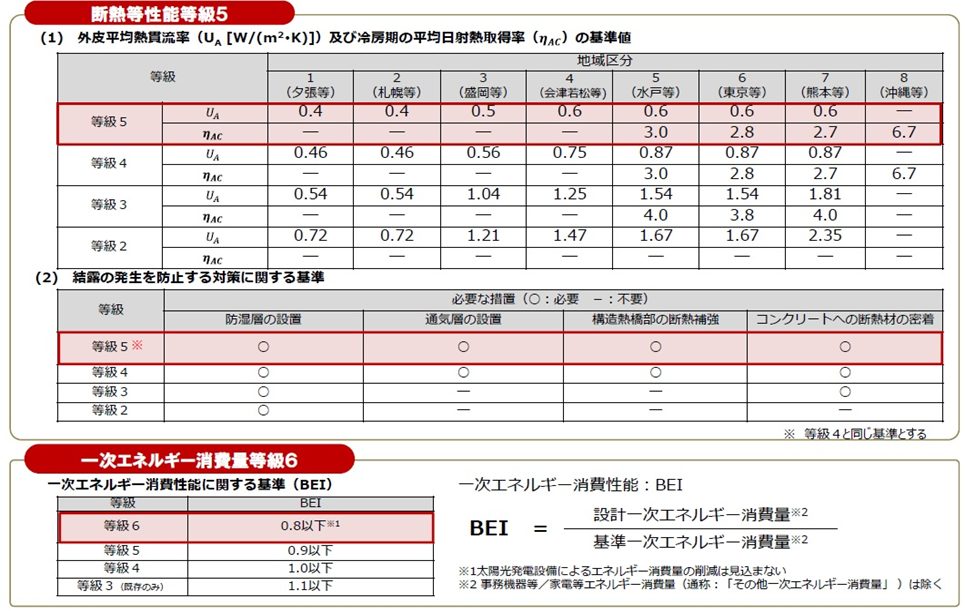

ZEH水準省エネ住宅

ZEH(Net Zero Energy House:ネット・ゼロ・エネルギー・ハウス)水準省エネ住宅は、高い断熱性能と省エネ設備を備えた住宅です。次の基準を満たす必要があります。

- 強化外皮基準(断熱等性能等級5以上)

- 一次エネルギー消費量が省エネ基準から20%以上削減…住宅性能表示制度の一次エネルギー消費量等級6の基準

引用元:一般社団法人 環境共生まちづくり協会 Q4.ZEH水準より抜粋

床面積の要件

投資型減税を受けるためには、住宅の床面積が50㎡以上である必要があります。また、店舗併用住宅の場合は、住宅部分の床面積が全体の1/2以上であることが条件です。

所得の条件

適用を受けるには、合計所得金額が2,000万円以下である必要があります。この所得条件を満たすことで、投資型減税の恩恵を受けることができます。

自身が居住する要件

投資型減税の対象となるには、所有者自身が住宅に居住することが必要です。セカンドハウスや賃貸住宅には適用されないため、注意が必要です。また、住宅の引渡しまたは工事完了から6カ月以内に居住を開始しなければなりません。

これらの条件を満たすことで、投資型減税の適用を受けることができ、最大限の税制優遇を享受することができます。

投資型減税の申請手続き

投資型減税の申請手続きは、正確に行うことが重要です。この節では、投資型減税の申請に必要な書類と手続きの流れについて詳しく解説します。特に、申請書類を揃えることと、確定申告の手順を正しく理解することがポイントです。

必要書類

投資型減税を申請するためには、以下の書類が必要です。これらの書類を事前に準備しておくことで、スムーズな申請が可能になります。

共通の書類

- 確定申告書

毎年提出する所得税の申告書です。投資型減税を受けるために、必ず提出が必要です。

- 計算明細書

控除額の計算を詳細に記載した明細書です。これにより、申請者がどのように控除額を計算したかが明確になります。

- 登記事項証明書

取得した住宅の登記情報を証明する書類です。法務局で取得できます。

- 請負契約書または売買契約書の写し

住宅の購入や建築に関する契約書です。これにより、申請者が実際に住宅を取得したことが確認できます。

住宅の種類別の書類

【認定長期優良住宅】の場合

- 長期優良住宅認定通知書の写し

- 住宅用家屋証明書の写し又は認定長期優良住宅建築証明書

【認定低炭素住宅】の場合

- 低炭素住宅認定通知書の写し

- 住宅用家屋証明書の写し又は認定低炭素住宅建築証明書

【ZEH水準省エネ住宅】の場合

- 建設住宅性能評価書の写し

又は

- 住宅省エネルギー性能証明書

必要書類については、建築を依頼する建築会社や住宅メーカーなどから引渡し時に渡されますので、必ず受領して保管しておいて下さい。もしお手元になければ、早めに建築会社等に確認をして下さい。

申請の流れ

投資型減税の申請は、まず必要書類の準備から始まります。具体的には、確定申告書、計算明細書、登記事項証明書、請負契約書または売買契約書の写しなどが必要です。さらに、住宅の種類に応じて、長期優良住宅認定通知書や低炭素住宅認定通知書、ZEH水準省エネ住宅認定証明書などを用意します。これらの書類を揃えたら、次に行うのは、確定申告時に税務署へ提出することです。この際、書類に不備がないか十分に確認することが重要です。また、申請に関して不明な点があれば、税務署や専門家に相談することをおすすめします。

- 必要書類の準備

上記の必要書類を揃えます。

- 確定申告書の作成

確定申告書とともに、投資型減税の申請に必要な書類を揃えます。

- 税務署への提出

作成した確定申告書と必要書類を税務署に提出します。

確定申告の手順

確定申告の手順は、投資型減税を受けるための重要なステップです。まず、必要書類を全て揃え、申告書を記入します。申告書には、住宅の性能強化費用や控除額などを正確に記載する必要があります。次に、準備した書類一式を持参して、税務署に提出します。提出後、税務署から控除額の確認が行われ、適用される場合は、控除額が所得税から差し引かれます。これにより、税額が軽減されるのです。確定申告は毎年の決められた期間内に行う必要があるため、期限を守って手続きを進めることが大切です。また、控除額の確認や申告内容に不明点がある場合は、税務署に問い合わせることで安心して手続きを進めることができます。

投資型減税の注意点

投資型減税を利用する際には、いくつかの重要な注意点があります。まず、他の特例との併用ができないことに留意する必要があります。例えば、住宅ローン控除と同時に投資型減税を受けることはできません。どちらか一方を選択することになります。このため、どの制度が自身の状況に最も適しているかを慎重に検討することが重要です。

さらに、控除額の繰り越しについても理解しておくべきです。投資型減税の控除額は、その年の所得税額から差し引かれますが、控除しきれなかった場合には翌年に繰り越して減税を受けることができます。この点を考慮して、事前に自身の所得状況を見極め、控除額を最大限に活用できるよう計画を立てることが推奨されます。

最後に、適用条件を満たしていることを確認することも重要です。適用条件には、新築または建築後使用されていない住宅であること、認定住宅の種類、床面積の要件、年間所得の条件、自身が居住することなどがあります。これらの条件を満たしていない場合、投資型減税を受けることはできません。

併用できない特例

投資型減税を活用する際には、他の特例との併用ができない場合があります。例えば、居住用財産の譲渡所得の特別控除(3,000万円控除)や居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)と併用することはできません。これらの特例を利用する場合、投資型減税を適用することができないため、事前にどの特例を活用するかを慎重に検討する必要があります。

また、投資型減税の適用には、一定の期間内に居住を開始することが求められます。具体的には、住宅の引渡しまたは工事完了から6ヶ月以内に居住を開始しなければならないため、この条件を満たさない場合には減税の対象外となります。

さらに、適用を受けるためには、申請手続きや必要書類の提出を怠らないことが重要です。確定申告の際には、適用を受けるための書類を適切に準備し、期限内に提出することが求められます。これらの条件や手続きに不備があると、減税の恩恵を受けられなくなる可能性があります。

以上の点を踏まえ、投資型減税を効果的に活用するためには、他の特例との併用の可否や必要な手続きについて十分に理解し、計画的に進めることが大切です。

控除の繰り越し

投資型減税の控除額が一度に所得税額から控除しきれない場合、その残額を翌年以降に繰り越すことが可能です。この制度は、特定の年に大きな控除額を取得する場合に特に有用です。たとえば、控除額が65万円であり、その年の所得税額が35万円の場合、残りの30万円は翌年の所得税額から控除できます。これにより、一度の控除で恩恵を受けられない場合でも、2年にわたって減税のメリットを享受することができます。

ただし、繰り越しが認められるには、控除を受ける年とその翌年の両方で、所得要件や住宅の要件を満たしている必要があります。具体的には、各年の合計所得金額が2,000万円以下であることが求められます。また、控除額の繰り越しを行う際には、毎年の確定申告で適切な手続きを行い、必要な書類を提出することが重要です。これにより、控除の継続適用が確実になります。

このように控除の繰り越し制度を利用することで、一度の大きな投資型減税額を複数年に分散して所得税を軽減することが可能となります。これにより、投資型減税の効果を最大限に活用し、経済的な負担を軽減することができます。

投資型減税のメリットとデメリット

投資型減税は、住宅の省エネルギー性能や耐震性を向上させるための投資に対する税制優遇措置です。以下にそのメリットとデメリットを詳しく解説します。

メリット

投資型減税の制度は、納税者にいくつかのメリットをもたらします。このセクションでは、その主なメリットを説明します。

所得税の減額

認定住宅等を建築または購入する場合、一般の住宅よりやはりコストが上がります。もちろん認定住宅等に生活することで、様々なランニングコストが抑えられるわけですから、その恩恵は長期間にわたります。現在のようなエネルギーコストの高騰を考えると、光熱費、冷暖房費などを抑える事が出来るのはうれしい限りです。

更に、建築コストの増加分をある程度吸収できるような所得税の減税が行われる事は、基本的には税負担を軽減し、納税者の経済的な負担を和らげることになります。

環境に優しい住宅の推進

投資型減税は、省エネルギー性能の高い住宅や耐震性能に優れた住宅の普及を促進する役割も果たします。この制度を利用することで、個人や家庭は環境負荷の低い住宅を手に入れることができ、エネルギー消費の削減や二酸化炭素排出量の低減に貢献できます。また、耐震性が向上することで、地震などの自然災害に対する備えが強化され、安全な住環境を実現できます。

デメリット

この投資型減税には、デメリットと言って良いのか分かりませんが、手続きの煩雑さや他の優遇税制との併用が出来ない点がデメリットとして挙げられます。

住宅ローン控除との併用不可

投資型減税のデメリットの一つは、住宅ローン控除との併用ができない点です。住宅ローン控除も住宅購入者にとって大きな税制優遇措置ですが、投資型減税を選択した場合、同時に住宅ローン控除を受けることができません。そのため、どちらの制度が自分にとってより有利かを慎重に検討する必要があります。

一定の条件を満たす必要性

もう一つのデメリットは、投資型減税を受けるためには一定の条件を満たす必要がある点です。例えば、対象となる住宅は省エネルギー性能や耐震性能の基準をクリアしなければならず、そのための認定手続きや書類の提出が求められます。これらの手続きは煩雑であり、時間と手間がかかる場合があります。また、必要な条件を満たさなかった場合、減税を受けることができないリスクも存在します。

投資型減税は、所得税の減額や環境に優しい住宅の普及を促進する一方で、住宅ローン控除との併用不可や適用条件の厳しさがデメリットとなります。これらのメリットとデメリットを十分に理解した上で、自分にとって最適な税制優遇措置を選択することが重要です。

投資型減税よくある質問(FAQ)

投資型減税について、よくある質問をまとめました。投資型減税に関する一般的な質問と申請手続きに関する質問を掲載しています。

投資型減税に関する一般的な質問

- Q: 投資型減税とは何ですか?

投資型減税とは、特定の投資を行った際に所得税の控除を受けられる制度です。主に環境に配慮した住宅や設備の導入を促進するために設けられています。この減税制度により、最大で65万円の控除が受けられます。

- Q: 投資型減税の対象となる費用は何ですか?

対象となる費用は、環境性能の高い住宅や設備の導入費用です。具体的には、省エネルギー住宅の建築や、再生可能エネルギー設備の設置などが該当します。費用限度額は650万円で、そのうちの一部(10%)が控除の対象となります。

- Q: 控除額65万円が単年で引き切れない場合は、翌年・翌々年の所得税で引くことはできますか?

控除額が単年で引き切れない場合は、翌年の所得税額から控除する事は出来ます。但し翌々年(3年目)には持ち越す事は出来ません。65万円を単年で引き切るには、ざっと年収900万円位必要です。2年間で65万円(一年あたり32.5万円)全額控除を使い切るには、ざっと年収700万円位必要です。

※所得税額の計算は、各々の控除額等により異なります。あくまでも目安としてください。

申請手続きに関する質問

- Q: 投資型減税の申請手続きはどのように行いますか?

投資型減税の申請手続きは、まず投資を行った後に必要な書類を揃えて税務署に提出します。主な書類としては、投資を証明する領収書や契約書、そして環境性能を証明する書類が必要です。

- Q: 申請手続きの流れはどうなっていますか?

申請手続きの流れは以下の通りです。まず、投資を行った後に必要な書類を揃えます。その後、税務署に提出し、控除が認められるかどうかの審査を受けます。審査が通れば、控除が適用されることとなります。

- Q: 確定申告の際に必要な書類は何ですか?

確定申告の際には、投資に関する領収書や契約書、そして環境性能を証明する書類が必要です。また、確定申告書に必要事項を記入し、税務署に提出します。

- Q: 控除が適用されるまでの期間はどのくらいですか?

控除が適用されるまでの期間は、申請手続きの完了から数週間から数ヶ月程度です。税務署の審査状況や時期によって異なりますが、早めに申請を行うことでスムーズに進行します。

- Q: 投資型減税を受けるための重要なポイントは何ですか?

重要なポイントは、まず適切な環境性能を持つ住宅を選ぶこと、そして必要な書類を漏れなく揃えることです。さらに、申請手続きを正確に行うことが求められます。

投資型減税に関する参照URL

本記事作成にあたり参照した財務省や国税庁などの各省庁のページをご紹介します。

引用元:国土交通省 認定住宅等新築等特別税額控除(投資型減税)の概要

引用元:財務省 住宅税制に関する資料

※認定住宅等に係る税額控除制度の部分

引用元:国土交通省 誘導基準の見直し(建築物省エネ法)及び低炭素建築物の認定基準の見直し(エコまち法)について

引用元:一般社団法人 住宅性能評価・表示協会 低炭素建築物とは