![]() タグ

税金減税

タグ

税金減税

投稿日:2024/07/01

2024-2025年住宅ローン減税の全貌を解説:控除額、適用条件、手続き方法

住宅ローン減税は、マイホーム購入時の税負担を軽減するための重要な制度です。本記事では、2024年から2025年に適用される住宅ローン減税について詳しく解説します。まず、住宅ローン減税の基本情報として、住宅借入金等特別控除の概要やその控除額、適用期間について説明します。次に、新築および中古住宅それぞれの控除額とその適用条件を詳細に解説します。また、特定の条件下での控除額の増額方法や、子育て特例対象個人への支援措置についても触れます。さらに、住宅ローン減税を受けるための具体的な手続き方法や、特例条件に基づく適用条件の変更についても紹介します。最後に、具体的な控除額を早見表でシミュレーションし、増改築工事による適用条件やその具体例を詳しく説明します。これらの情報を活用して、住宅ローン減税のメリットを最大限に引き出し、家計の節約に役立ててください。

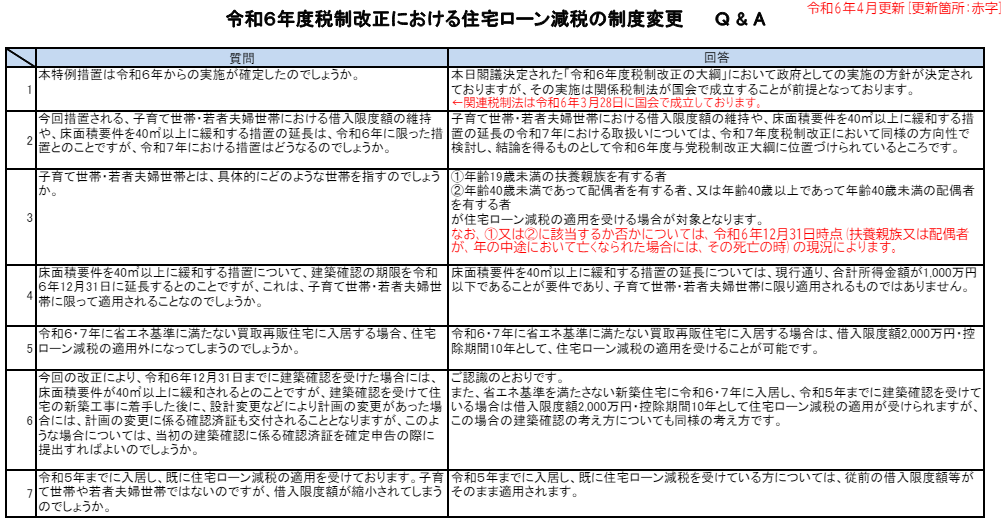

令和6年度税制改正における住宅ローン減税の制度変更 Q&A[令和6年4月更新](PDF形式)より抜粋

住宅ローン減税の基本情報

住宅ローン減税は、日本政府が住宅取得を促進するために導入した税制優遇措置の一つです。この制度により、住宅ローンを利用して自宅を購入した場合、一定期間にわたって所得税や住民税の減額を受けることができます。住宅ローン減税は、新築住宅だけでなく、中古住宅の購入や増改築にも適用されるため、幅広い住宅取得者が恩恵を受けることができます。

住宅ローン減税の基本的な仕組みは、住宅ローンの年末残高に対して一定の割合を所得税から控除するものです。具体的には、控除額は住宅ローンの年末残高の0.7%が毎年の所得税から引かれます。また、所得税で控除しきれなかった金額については、一定の限度内で住民税からも控除されます。これにより、住宅取得者の経済的負担を大幅に軽減することができます。

この制度は、基本的に13年間の控除期間が設定されていますが、既存住宅の取得や増改築の場合は10年間となります。さらに、対象となる住宅は自己が居住するためのものであることが条件となります。これにより、実際に住むための住宅購入を支援し、不動産市場の活性化にも寄与しています。

住宅ローン減税を受けるためには、いくつかの条件を満たす必要があります。例えば、合計所得金額が2,000万円以下であることや、住宅の床面積が50㎡以上であることなどが挙げられます。また、適用を受けるためには、住宅取得後6か月以内に居住を開始し、その年末まで住んでいることが求められます。

用語解説(以後本文に出てくる単語と説明となります)

| 種類 | 説明 |

| 既存住宅 |

建築後使用されたことのある家屋で、 耐震基準に適合するものとして証明等がされたものをいいます。 |

| 中古住宅 |

既存住宅のうち、買取再販住宅以外の既存住宅をいいます。 |

| 買取再販住宅 |

宅地建物取引業者が特定増改築等をした既存住宅を、 その宅地建物取引業者の取得の日から2年以内に取得した場合の既存住宅 (その取得の時点において、その既存住宅が新築された日から起算して10年を経過したものに限ります。)をいいます。 |

| 認定住宅 |

認定長期優良住宅および認定低炭素住宅をいいます。 |

| 認定長期優良住宅 |

長期優良住宅の普及の促進に関する法律に規定する 認定長期優良住宅に該当するものとして証明がされたものをいいます。 |

| 認定低炭素住宅 |

都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋および 同法の規定により低炭素建築物とみなされる特定建築物に該当するものとして証明がされたものをいいます。 |

| 特定エネルギー 消費性能向上住宅 |

認定住宅以外の家屋でエネルギーの使用の合理化に著しく資する住宅の用に供する家屋 (断熱等性能等級5以上および一次エネルギー消費量等級6以上の家屋)に該当するものとして証明がされたものをいいます。 |

| エネルギー 消費性能向上住宅 |

認定住宅及び特定エネルギー消費性能向上住宅以外の家屋でエネルギーの使用の合理化に資する住宅の用に供する家屋 (断熱等性能等級4以上および一次エネルギー消費量等級4以上の家屋)に該当するものとして証明がされたものをいいます。 |

| 認定住宅等 | 認定住宅、特定エネルギー消費性能向上住宅およびエネルギー消費性能向上住宅をいいます。 |

住宅借入金等特別控除とは?

住宅ローン減税、正式には「住宅借入金等特別控除」とは、住宅ローンを利用して住宅を購入した場合、その住宅ローンの年末残高の一定額を所得税から控除できる制度です。これにより、住宅購入時の経済的負担を軽減することができます。この控除は、新築住宅だけでなく、中古住宅や増改築を行った場合にも適用されます。

住宅ローン減税の対象となるのは、居住用の住宅であり、自己が住むための住宅に限られます。また、控除期間は基本的に13年間ですが、既存住宅の取得や増改築の場合は10年間となっています。控除額は年末のローン残高に対して0.7%を乗じた金額が毎年の所得税から控除され、控除しきれなかった場合は住民税からも一部控除されます。

控除額の詳細と適用期間

住宅ローン減税の控除額は、借入金の残高に応じて決まります。2024年と2025年の控除額は以下の通りです。

|

|

新築・中古 |

住宅種類 |

居住年(2024年・2025年) |

控除率 |

控除期間 |

|

借入 限度額 |

新築等 ※1 |

認定住宅 | 4,500万円(409.5万円) | 0.7% |

13年 |

| ZEH水準省エネ住宅 | 3,500万円(318.5万円) | ||||

| 省エネ基準適合住宅 | 3,000万円(273万円) | ||||

| 上記以外の住宅 | 2,000万円(140万円)※2 |

10年 |

|||

|

既存住宅 |

認定住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円(210万円) |

10年 |

||

| 上記以外の住宅 | 2,000万円(140万円) |

※1 購入再販住宅も含む。※2については控除期間が10年です。

次の一般住宅、省エネ基準を満たない限り住宅ローン控除の適用はできなくなります。

- 2024年以後に建築確認を受ける一般住宅。但し、登記簿上の建築日付が2024年6月30日以前のものを除く

- 建築確認済証を受けた住宅の用に供する家屋で登記簿上の建築日付が2024年7月1日以降の一般住宅

2022年制度改正前で・住宅区分が新築・買取再販住宅等に関し4区分となりました。

- 認定住宅=認定長期優良住宅・認定低炭素住宅

- ZEH水準省エネ住宅(特定エネルギー消費性能向上住宅)

- 省エネ基準適合住宅(エネルギー消費性能向上住宅)

- 認定住宅等以外の住宅(一般住宅)

※上記1.から3.を認定住宅等といいます。

これらの金額は、新築住宅を購入する場合の限度額です。既存住宅の場合も同様に、認定住宅や省エネ基準適合住宅などに分類され、それぞれの条件に応じた借入限度額が設定されています。

新築・中古住宅の控除額

住宅ローン減税の適用範囲は、新築住宅と中古住宅の両方に及びますが、それぞれの控除額や条件には違いがあります。ここでは、新築住宅と中古住宅の控除額の詳細について説明します。

新築住宅の控除額と限度額

新築住宅を購入する場合、住宅ローン減税の控除額は、年末残高の0.7%が基本となります。控除期間は13年間であり、その間、毎年の所得税から控除を受けることができます。また、控除限度額は住宅の種類によって異なります。

- 認定住宅

借入限度額は4,500万円、最大控除額は409.5万円。

- ZEH水準省エネ住宅

借入限度額は3,500万円、最大控除額は318.5万円。

- 省エネ基準適合住宅

借入限度額は3,000万円、最大控除額は273万円。

- 上記以外の住宅

借入限度額は2,000万円、最大控除額は140万円。控除期間は10年間。

これらの新築住宅に対する控除額は、購入者が一定の省エネ基準を満たす住宅を選ぶことで、さらに大きな減税効果を享受できる仕組みになっています。

中古住宅の控除額と適用条件

中古住宅の購入に対しても、住宅ローン減税が適用されます。控除額は新築住宅と同じく年末残高の0.7%ですが、控除期間は10年間と設定されています。

- 認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅

借入限度額は3,000万円、最大控除額は210万円。

- 上記以外の住宅

借入限度額は2,000万円、最大控除額は140万円。

| 住宅種別・居住年 | 2024年・2025年 | |

| 認定住宅等 | 借入限度額3,000万円 | 最大控除額210万円 |

| 認定住宅等以外 | 借入限度額2,000万円 | 最大控除額140万円 |

中古住宅の場合、適用条件として以下の要件を満たす必要があります。

- 床面積

50㎡以上(マンションの場合は専有部分の床面積)

- 自己居住用

床面積の2分の1以上が自己居住用であること

- 耐震基準

新耐震基準に適合していること(1982年1月1日以降に建築された家屋も含む)

これらの条件を満たすことで、中古住宅購入者も住宅ローン減税の恩恵を受けることができます。

特定の条件による控除額の増額

住宅ローン減税は、特定の条件を満たすことで、さらに控除額が増える場合があります。ここでは、そのような特定の条件について詳しく説明します。

子育て特例対象個人の支援措置

子育て世帯や若者夫婦世帯に対しては、特別な支援措置が設けられています。この特例により、通常よりも高い限度額で住宅ローン減税を受けることができます。

| 住宅種類 | 居住年(2024年カッコ内は最大控除額) |

| 認定住宅 | 5,000万円(455万円) |

| ZEH水準省エネ住宅 | 4,500万円(409.5万円) |

| 省エネ基準適合住宅 | 4,000万円(364万円) |

この特例の適用を受けるためには、以下の要件を満たす必要があります。

- 子育て特例個人

40歳未満で配偶者がいる個人、40歳以上で40歳未満の配偶者がいる個人、または19歳未満の扶養親族がいる個人。

- 居住開始日

2024年12月31日までに新居に居住していること。

一定の増改築をした場合の住宅ローン控除

住宅の増改築を行った場合にも、住宅ローン減税を受けることができます。増改築にかかる工事費が100万円を超えることが条件となります。

借入限度額:2,000万円

最大控除額:140万円

控除期間 :10年間

適用対象となる増改築工事は以下の通りです。

- 主要構造部の修繕

壁、柱、床、梁、屋根、階段などの修繕で、その工事が建物全体の2分の1を超えるもの。

- マンションのリフォーム

床や階段、間仕切り壁、主要構造部の修繕や模様替えで、一定の基準を満たすもの。

これらの増改築工事に対する控除を受けるためには、一定の工事が完了した後に建築士等による証明(増築等工事証明書)を取得し、確定申告の際に添付する必要があります。

住民税からの控除

住宅ローン減税では、所得税から控除しきれなかった部分が住民税から控除される仕組みもあります。これにより、住宅ローンを利用してマイホームを取得した際の税負担をさらに軽減することができます。以下に、住民税からの控除に関する詳細を説明します。

所得税控除後の住民税控除

住宅ローン減税では、まず所得税から控除が行われます。しかし、控除額が所得税を超える場合、その超過分については住民税から控除することが可能です。具体的には、以下のような仕組みとなっています。

- 控除額の上限

前年の所得税の総所得金額等の5%、最大で9万7,500円が限度となります。

例えば、所得税からの控除額が年間で20万円と計算され、所得税が15万円しか支払われていない場合、残りの5万円が住民税から控除されることになります。

住民税控除の適用条件

住民税からの控除を受けるためには、以下の条件を満たす必要があります。

- 所得税からの控除額を超える部分があること。

- 前年の総所得金額等の5%以内であること。

また、住民税からの控除は翌年に適用されるため、住宅ローンを利用した年の翌年の住民税から控除が行われます。この点を理解しておくことが重要です。

控除を受ける手続き

住宅ローン控除は、所得税から控除しきれない場合に住民税からも控除ができます。年末調整や確定申告など、住宅ローン控除を受けるのに必要な手続きを行えば、住民税からの控除には特別な手続きはいりません。

住宅ローン減税の適用条件

住宅ローン減税を受けるためには、いくつかの条件を満たす必要があります。これらの条件は、所得、居住、住宅、ローンの各要件に分かれています。

所得の要件

住宅ローン減税を受けるには、その年の合計所得金額が2,000万円以下であることが必要です。この要件は、住宅ローン減税を申請する年の所得金額に基づいて判断されます。

居住の要件

取得した住宅に対して、以下の居住要件を満たす必要があります。

- 取得後6か月以内に居住開始

住宅を取得した後、6か月以内に居住を開始し、その年末まで住んでいること。

- 継続居住

原則として、控除を受ける年の年末まで引き続き住んでいること。

ただし、税制改正により、やむを得ない事情がある場合には例外が認められます。

住宅の要件

住宅ローン減税を受ける住宅は、以下の要件を満たしている必要があります。

- 1.床面積

住宅の床面積が50㎡以上で、床面積の1/2以上が自己居住用であること。40㎡以上50㎡未満の小規模居住用家屋については、特定の条件下で合計所得金額が1,000万円以下の場合に適用が認められます。

- 2.中古住宅

中古住宅の場合、登記簿上の建築日付が1982年1月1日以降であるか、新耐震基準を満たすことが証明された家屋であること。既存住宅売買瑕疵保険に加入して2年以内の中古住宅も適用されます。

- 3.認定住宅

認定優良住宅、認定低炭素住宅、ZEH水準省エネ住宅など、一定の基準を満たしたもの。

所得・住宅・居住の要件まとめ

| 適用条件 | |

| 所得の要件 |

その年の合計所得金額が2,000万円以下 |

| 居住の要件 |

取得後6か月以内に居住を開始してその年末まで住んでいること |

| 住宅の要件① |

住宅が50㎡以上で床面積の1/2以上が自己居住用 40㎡以上50㎡未満の小規模居住用家屋であって、認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のいずれかに該当する住宅については、合計所得金額が1,000万円以下の年の場合、住宅借入金等特別控除の適用が認められます(2024年末までに建築確認が必要)。 認定住宅等以外の住宅は、2023年までの建築確認となります。 |

|

住宅の要件② |

自己居住用の家屋の新築・取得または増改築など |

|

住宅の要件③ |

原則として控除を受ける年の年末まで引き続き住んでいること(税制改正で例外もOKに) |

|

住宅の要件④ |

取得する住宅が中古住宅の場合、次のいずれかを満たす住宅(既存住宅)

(この要件による特例の適用は2005年4月1日から申告時に耐震基準適合証明書と添付) ※なお、既存住宅売買瑕疵保険に加入して2年以内の中古住宅も耐震基準に適合するものとして扱われます。 |

|

住宅の要件⑤ |

新築・取得する住宅が認定優良住宅である場合

新築・取得する住宅等がZEH水準省エネ住宅である場合

新築・取得する住宅等が省エネ基準適合住宅である場合

|

|

住宅の要件⑥ |

同一生計の親族等から購入したものではない住宅 |

なお、やむをえない事情で年末まで引き続き居住できなくても、その年中あるいは翌年以降に再度居住した時、一旦居住した事を証明する書面と、控除金額の明細書、再居住したことを証明する書面などと共に申告するなどの一定の手続きをすれば、住宅ローン控除の適用が受けられます。

ローンの要件

住宅ローン減税を受けるためのローンは、以下の要件を満たす必要があります。

- 1.返済期間

ローンの返済期間が10年以上であること。

- 2.借入目的

住宅の建物を取得するために借りた住宅ローンまたは住宅の建物と敷地にかかる借入金で、一体として借り入れたものであること。

- 3.貸付機関

銀行、信用金庫、農業協同組合、住宅金融支援機構、地方公共団体、給与所得者の使用者(社内融資)などの所定の者からの借入金であること。

- 4.金利

勤務先からの融資では金利が市場金利を勘案して定められた0.2%以上であること(2016年12月31日以前に居住の用に供した場合は1%以上)。

- 5.除外項目

親族や役員をしている会社などからの借入金は対象外。

これらの要件を満たすことで、住宅ローン減税の適用を受けることができます。

ローン等の要件まとめ

|

適用条件 |

|

|

ローンの条件 |

|

|

ほかの税制特例との関係 |

居住した年及びその目2年間と居住後3年間(通算6年間)は、住んでいた住宅につき、「居住用財産の3000万円特別控除」、「10年超所有軽減税率の特例」、「特定居住用財産の買換え特例」との重複適用不可 |

|

確定申告等(1年目) |

|

|

年末調整(2年目以降) |

税務署から交付された特別控除証明書、金融機関が発行する年末調整証明書を会社に提出 |

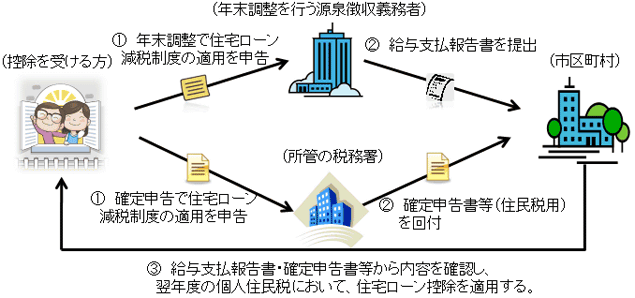

控除を受けるための手続き

住宅ローン減税を受けるためには、適切な手続きを踏むことが必要です。以下は、控除を受けるための主な手続きについての説明です。

確定申告の方法

住宅ローン減税を初めて受ける場合、確定申告を行う必要があります。確定申告は、以下の書類を準備し、税務署に提出することで行います。

|

共通 |

この書類には、借入金の明細や控除額の計算が記載されています。

新しい住所での住民登録が確認できる書類です。

住宅を購入または建築する際の契約書です。

住宅ローンの年末残高を証明する書類です。

勤務先から発行される1年間の所得と税金の控除額が記載された書類です。

|

|

認定長期優良住宅 |

※認定通知書の区分が既存の場合不要 |

|

認定低炭素住宅 |

|

|

ZEH水準省エネ住宅 |

または、

|

|

既存住宅 |

取得日の前2年以内の耐震基準の適合証明がある場合

取得日の前2年以内の耐震基準の適合証明がない場合(②~⑤はいずれか)

|

これらの書類を準備し、所轄の税務署に提出することで、住宅ローン減税の確定申告を完了することができます。

引用元:国税庁 税務相談チャットボット※税務職員ふたばへ

年末調整の手続き

2年目以降の住宅ローン減税の適用には、年末調整で手続きを行います。年末調整では、以下の書類を会社に提出します。

- 特別控除証明書

税務署から交付される、住宅ローン控除の適用を証明する書類です。

- 金融機関が発行する年末残高証明書

毎年末の住宅ローンの残高を証明する書類です。

これらの書類を会社の経理部門に提出することで、年末調整を通じて住宅ローン減税を受け続けることができます。

特例条件における控除の適用

住宅ローン減税には、特定の条件下で特例措置が適用される場合があります。これらの特例措置により、特定の状況に応じて控除額が増加したり、適用条件が緩和されたりします。

転勤による適用条件の変更

住宅ローン減税の適用条件として、購入した住宅に実際に居住することが求められます。しかし、転勤などのやむを得ない事情で本人が住めない場合でも、一定の条件を満たせば控除を受け続けることができます。

- 引渡日から6か月以内に家族が居住

転勤などで本人が住めない場合でも、引渡日から6か月以内に家族が居住すれば適用されます。

- やむを得ない事情の解消後に本人と家族が同居

転勤が解除されて再び同じ住宅に居住する場合、控除の適用を再開することが可能です。

このように、転勤などの特別な事情がある場合でも、一定の条件を満たすことで住宅ローン減税の恩恵を受け続けることができます。

土地を先に購入して住宅を建築する場合

土地を先に購入し、その後住宅を建築する場合も、住宅ローン減税の適用対象となります。以下の基準を満たすことが必要です。

- 1.建築条件付き住宅を購入

3か月以内に建築請負工事契約(建物部分の契約)を締結すること。

- 2.建築条件付きでない土地を購入

2年以内にその土地の上に住宅ローン付きで住宅を取得すること。この場合、金融機関等からの借入金に対して抵当権が設定されている必要があります。

- 3.住宅金融支援機構等の借入金

家屋の新築着工後に受領した借入金であること。

- 4.地方公共団体等からの借入金

建築条件が付されているもので、新築前に受領した借入金であること。

これらの基準を満たすことで、土地先行取得による住宅ローン減税の適用が可能となります。

これにより、住宅ローン減税の適用条件が広がり、より多くの人々が減税の恩恵を受けることができます。

早見表による住宅ローン減税のシミュレーション

住宅ローン減税の効果を具体的に把握するために、早見表を活用してシミュレーションを行うことが重要です。以下に、新築認定住宅とそれ以外の住宅における控除額を示した早見表を紹介します。これにより、どの程度の減税効果が得られるのか、具体的に理解することができます。

新築認定住宅の場合の控除額

2024年11月返済開始の住宅ローン控除額(控除期間のすべての年につき控除を受けた場合)の早見表を作りました。

新築認定住宅の場合(単位:万円)

| 給与収入 | シングル/借入 | 配偶者あり/借入 | ||||||||

| 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | |

| 400 | 77.06 | 154.18 | 216.26 | 224.51 | 224.51 | 77.06 | 153.96 | 178.36 | 178.36 | 178.36 |

| 500 | 77.06 | 154.18 | 231.28 | 292.27 | 306.51 | 77.06 | 154.18 | 229.34 | 256.67 | 257.14 |

| 600 | 77.06 | 154.18 | 231.28 | 308.44 | 369.5 | 77.06 | 154.18 | 231.28 | 305.68 | 338.5 |

| 700 | 77.06 | 154.18 | 231.28 | 308.44 | 385.57 | 77.06 | 154.18 | 231.28 | 308.44 | 338.78 |

| 800 | 77.06 | 154.18 | 231.28 | 308.44 | 385.57 | 77.06 | 154.18 | 231.28 | 308.44 | 385.53 |

| 900 | 77.06 | 154.18 | 231.28 | 308.44 | 385.57 | 77.06 | 154.18 | 231.28 | 308.44 | 385.53 |

新築認定住宅以外の場合の控除額

新築認定住宅以外の新築住宅の場合(単位:万円)

| 給与収入 | シングル/借入 | 配偶者あり/借入 | ||||||||

| 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | |

| 400 | 77.06 | 154.18 | 216.26 | 224.51 | 224.51 | 77.06 | 153.96 | 178.36 | 178.36 | 178.36 |

| 500 | 77.06 | 154.18 | 231.28 | 270.16 | 273 | 77.06 | 154.18 | 229.34 | 256.67 | 257.14 |

| 600 | 77.06 | 154.18 | 231.28 | 270.16 | 273 | 77.06 | 154.18 | 231.28 | 270.16 | 273 |

| 700 | 77.06 | 154.18 | 231.28 | 270.16 | 273 | 77.06 | 154.18 | 231.28 | 270.16 | 273 |

| 800 | 77.06 | 154.18 | 231.28 | 270.16 | 273 | 77.06 | 154.18 | 231.28 | 270.16 | 273 |

| 900 | 77.06 | 154.18 | 231.28 | 270.16 | 273 | 77.06 | 154.18 | 231.28 | 270.16 | 273 |

こちらの表は、新築認定住宅以外の住宅における控除額を示しており、同様に給与収入と借入額に応じた減税効果を示しています。

シミュレーション例:給与収入600万円、借入額2,000万円の場合

例えば、給与収入が600万円で、2,000万円の借入をした場合の住宅ローン減税額をシミュレーションしてみましょう。新築認定住宅の場合、控除額は154.18万円となり、新築認定住宅以外の場合も同様に154.18万円です。

給与収入600万円の人(配偶者あり)が2000万円借りた場合の住宅ローン控除(新築の認定住宅等以外の住宅を購入した場合)単位:万円

| 年分 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | 合計 |

| 控除額上限 | 13.94 | 13.62 | 13.29 | 12.96 | 12.62 | 12.28 | 11.88 | 11.53 | 11.17 | 10.82 | 10.39 | 10.03 | 9.65 | 154.18 |

| 所得税 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 16.58 | 215.54 |

| 所得税控除額 | 13.94 | 13.62 | 13.29 | 12.96 | 12.62 | 12.28 | 11.88 | 11.53 | 11.17 | 10.82 | 10.39 | 10.03 | 9.65 | 154.18 |

| 住民税年度分 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | 2037 | 合計 |

| 住民税 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 352.04 |

| 住民税控除額 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 合計 | 13.94 | 13.62 | 13.29 | 12.96 | 12.62 | 12.28 | 11.88 | 11.53 | 11.17 | 10.82 | 10.39 | 10.03 | 9.65 | 154.18 |

このように、早見表を活用することで、自身の状況に応じた住宅ローン減税の効果を具体的に把握することが可能です。

増改築工事による住宅ローン減税の適用

住宅の増改築を行う場合でも、一定の条件を満たせば住宅ローン減税の適用を受けることができます。以下に、増改築工事が対象となる具体的な条件や適用範囲について詳しく解説します。

増改築工事の具体例と条件

住宅ローン減税が適用される増改築工事には、いくつかの条件があります。まず、対象となる工事は以下の要件を満たす必要があります。

- 床面積が50㎡以上の住宅を対象とした増改築であること。

- 改築の工事費が100万円を超えること。

これらの条件に加え、増改築工事に際して補助金や給付金を国・地方公共団体から受け取っている場合は、補助金等の額を差し引いた工事費用が100万円を超える必要があります。

適用対象となる増改築工事

具体的にどのような増改築工事が対象となるかを見てみましょう。関係法規によって規定されていますが、主要なポイントは以下の通りです。

建物の主要構造部(壁、柱、床、梁、屋根、階段)の修繕で、その工事の規模が全体の2分の1を超えるもの。

例えば、屋根を全部葺き替える場合は控除の対象になりますが、柱の一部を入れ替えるだけでは対象になりません。また、間仕切り壁や小規模な修繕(壁紙の貼替えなど)は対象外です。

また、一定のマンションのリフォーム工事についてもローン控除の対象となっています。

適用対象となるマンションのリフォーム工事は次のいずれかです。

- 主要構造部である床の過半又は主要構造部である階段の過半にについて行う修繕又は模様替え。

- 間仕切り壁(主要構造部である間仕切り壁、建築物の構造上重要でない間仕切り壁)の室内に面する部分の過半について行う修繕または模様替え、但しその間仕切り壁の一部について位置の変更を伴うものに限る。

- 主要構造部である壁の室内に面する部分の過半について行う修繕または模様替え、但し遮音または熱の損失の防止のための性能を向上させるものに限る。以上については、一定の建築士等による証明(増築等工事証明書)を得たものであることが必要です。証明書は確定申告に添付します。

なお、自己の居住の用に供する場合には、これらの増改築工事に地震に対する安全基準に適合する一定の修繕や模様替えが付け加えられています。

増改築工事には、増築床面積の規定はありません。

一方、増築工事においては、「○○㎡以上床面積が増えないと増築とはならない」と言った、工事床面積などの規定は設けられていません。極端に言えば、工事によって1㎡でも床面積が増えれば、その工事は「増築工事」として認めてもらえる事となります。

「100万円を超える工事費」の条件は、こう考えてください。

最後に、増改築工事費が100万円を超えることという規定についてご説明しておきましょう。この工事費の額には、工事に一体性があれば、設備機器の取替え・設備設置も含める事が可能です。

たとえば台所部分を増築によって広くし、同時に最新のシステムキッチンを設置したというケースは、全額が控除の対象として認められるのです。

これに対して、たとえば1階に1部屋を増築して、ついでに2階の寝室にクローゼットを付けたなどという場合、この工事に一体性があるとは言えないので、2階寝室部分の工事費をローン控除の対象として認めてもらうことはできないでしょう。

また、増改築工事の借入れ額はいくら以上でなくてはならないという規定はありません。総工事費が100万円を超えていれば、たとえ借り入れたローンが10万円であっても、ローン控除は受けられるのです。

バリアフリー工事の内容

住宅の増改築で適用される住宅ローン控除制度の適用対象に、大規模修繕等に至らない修繕などのうち、一部のバリアフリー工事が含まれています。バリアフリー工事の内容は、下記の改修工事となります。適用できる期間は2025年12月31日までです。もちろん、増改築等をした居住用家屋を自己の居住の用に供する場合については適用できることとされています。

適用できる人は居住者で年間所得金額が2,000万円以下の人であればOK。5年ローン控除が付けられる【50歳以上】等の細かい条件はありません。

一定のバリアフリー工事も住宅ローン減税の対象となります。以下のような改修工事が含まれます。

- 廊下の拡幅

- 手すりの設置

- 階段の勾配の緩和

- 屋内の段差の解消

- 浴室改良

- 引き戸への取替え工事

- 便所改良

- 床表面の滑り止め化

省エネ改修工事の内容

所定の省エネ改修工事も住宅ローン減税の対象になります。適用される期間は2025年12月31日までで、工事費用の合計が100万円を超える必要があります。具体的な工事内容は以下の通りです。

- 窓の断熱改修工事

- 床の断熱工事

- 天井の断熱工事

- 壁の断熱工事

- 太陽光発電装置設置工事(ただし、他の省エネ工事と併せて行う場合に限る)

この特例の適用については、住宅の品質確保の促進等に関する法律に基づく登録住宅性能評価機関や、建築基準法に基づく指定確認検査機関、建築士法に基づく建築士事務所に所属する建築士が発行する「省エネ改修工事等の証明書」が必要です。

増改築工事による住宅ローン減税の適用は、これらの条件を満たすことで可能となります。自身の増改築計画が適用対象となるかどうかをしっかり確認し、税制優遇を活用しましょう。

住宅ローン減税に関する参照URL

本記事作成にあたり参照した財務省や国税庁などの各省庁のページをご紹介します。

引用元:国土交通省 住宅ローン減税

引用元:国土交通省 住宅ローン減税の制度内容が変更されます!~令和6年度税制改正における住宅関係税制のご案内~

引用元:国税庁 No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

引用元:国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

引用元:総務省 新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります

引用元:国税庁 マイホームを持ったとき

引用元:国税庁 No.1216 増改築等をした場合(住宅借入金等特別控除)