![]() タグ

税金

タグ

税金

投稿日:2024/06/20

不動産購入・売却・売買で知っておきたい消費税の基本ルール

不動産取引を進める際に、消費税の知識は欠かせません。消費税の基本をしっかりと理解することで、不動産の購入や売却、売買時に発生する納税負担を軽減し、より有利に取引を行うことができます。このガイドでは、新築住宅と中古住宅の消費税の違いや、自宅購入時の消費税負担について詳しく説明します。また、土地と建物にかかる消費税の違いや、不動産仲介手数料にかかる消費税の計算方法、課税事業者の基準と要件についても解説しています。さらに、2023年10月から導入されたインボイス制度の概要や適格請求書発行事業者の条件、消費税の総額表示義務に関する最新ルールと注意点もカバーしています。この情報を活用して、消費税の適用を正しく理解し、賢く不動産取引を成功させましょう。

不動産にかかる消費税の基本

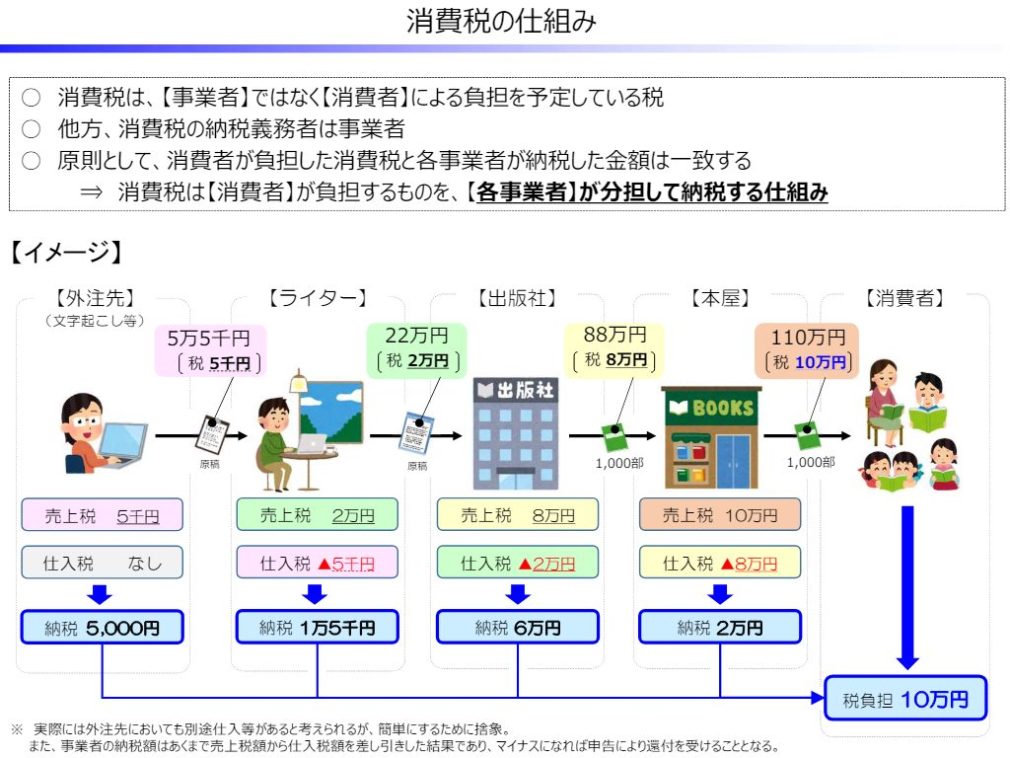

不動産取引における消費税の基本的なルールを理解することは、購入や売却を行う際に非常に重要です。消費税は、事業者が対価を得て事業として行う「資産の譲渡」や「役務の提供」、および外国貨物の輸入に対して課される国税です。特に不動産取引においては、新築住宅や中古住宅の購入時に消費税が適用される場合があります。また、土地と建物の消費税の取り扱いにも違いがあるため、それぞれのケースについて正確に理解する必要があります。

不動産の取引において、消費税の課税対象は非常に重要です。土地の売買は非課税ですが、建物の売買は課税対象となります。例えば、新築住宅を購入する際には、建物部分に消費税がかかりますが、土地部分には消費税がかかりません。これは中古住宅でも同様で、建物部分のみが課税対象となります。

消費税の基本ルールを理解することで、納税義務や負担を正確に把握し、賢い取引を行うことが可能です。また、消費税の適用に関する特例や免税事業者の基準についても知識を深めることで、取引の際に有利に働くことがあります。

新築・中古住宅の消費税

不動産の購入において、新築住宅と中古住宅では消費税の適用に違いがあります。どちらの場合でも、土地は消費税の対象外となりますが、建物部分に関しては消費税がかかるケースがあります。この違いを理解することで、購入時の費用や税金について正確に見積もることができます。

h4:新築住宅の消費税

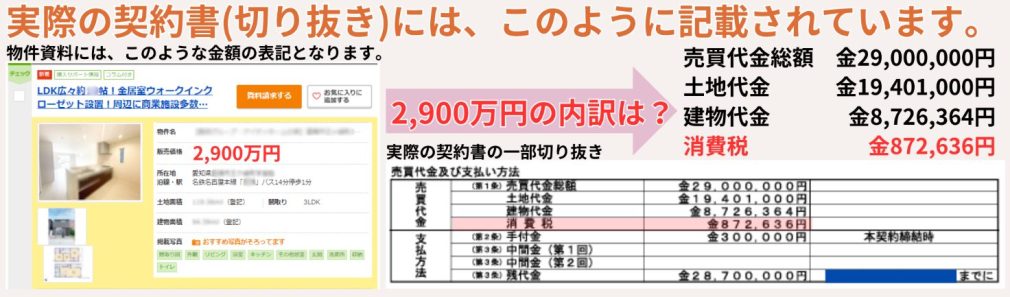

新築住宅を購入する場合、建物部分に対して消費税が課税されます。実際に契約となった物件で見てみましょう。

2,900万円の新築住宅を購入する際、その内訳は、土地部分と建物部分に分かれます。土地部分が19,401,000円、建物部分が9,599,000円となります。建物部分の9,599,000円には消費税含まれており、この場合、消費税を逆算する必要があります。消費税率が10%であるため、建物部分に含まれる消費税は872,636円となります。

消費税を逆算する計算式は以下の通りです。

・建物部分(税込み)

9,599,000円÷1.1=8,726,363.63636‥‥

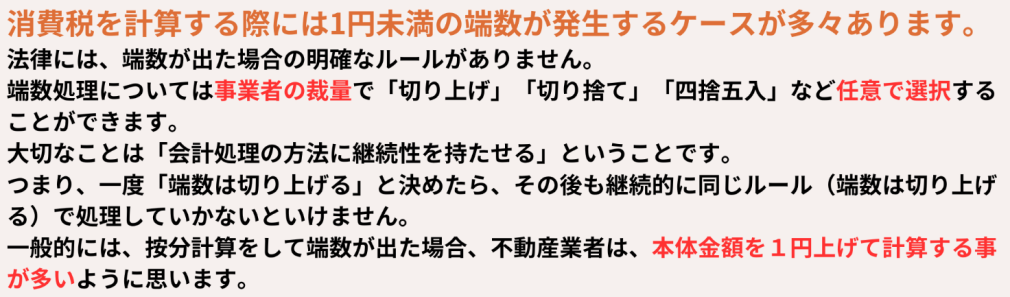

※8,726,363.63636‥‥を切り上げて、8,726,364円(建物本体価格)

・建物部分(税込み)

9,599,000円-8,726,364円(建物本体価格)=872,636円(消費税)

また、建物の本体金額が先に決まっている場合の計算はもっと簡単です。

このようになります。

また、新築住宅を購入する際に支払う仲介手数料も消費税の対象となります。不動産仲介会社を通じて購入する場合、仲介手数料に対しても消費税が課されます。

中古住宅の消費税

中古住宅を購入する場合も、建物部分に対して消費税がかかることがあります。ただし、売主が個人であり、消費税の課税事業者でない場合、消費税は課されません。課税事業者から購入する場合は、建物部分に対して消費税がかかります。

例えば、買取再販業者から3,000万円の中古住宅を購入する際、その内訳が土地部分2,000万円、建物部分1,000万円とすると、建物部分の建物本体部分に対して消費税が課されます。消費税率が10%であるため、こちらも新築での計算と同様に消費税を計算する事になります。

消費税を逆算する計算式は以下の通りです。

・建物部分(税込み)

10,000,000円÷1.1=9,090,909.0909‥‥

※9,090,909.0909‥‥を切り上げて、9,090,910円(建物本体価格)

・建物部分(税込み)

10,000,000円-9,090,910円(建物本体価格)=909,090円(消費税)

中古住宅の取引においても、仲介手数料に対して消費税が課されるため、その点も注意が必要です。どちらの場合でも、消費税が掛かるかどうかを確認し、総額を正確に見積もることが大切です。

このように、新築住宅と中古住宅の消費税の違いを理解することで、購入時の費用を正確に把握し、計画的に予算を組むことが可能になります。

自宅購入時の消費税の負担

自宅を購入する際に発生する消費税について、どのように負担がかかるのかを理解しておくことは非常に重要です。自宅購入時の消費税の負担は、物件の種類や売主の条件によって異なります。

自宅購入の場合の考え方

自宅を購入する場合、是非とも覚えておいていただきたい事があります。それは、土地の購入は消費税が非課税となるため、土地部分に対しては消費税がかかりません。しかし、建物部分については消費税がかかります。ただし、売主が消費税の課税事業者でない場合(一般個人の方が売主)、建物部分に対する消費税も発生しません。

例えば、個人が自宅を売却する場合、その個人が課税事業者でない限り、買主は消費税を支払う必要がありません。しかし、不動産業者などの課税事業者から購入する場合は、建物部分に消費税がかかります。

消費税の考え方を理解しておくことで、自宅購入時の総費用を正確に見積もることができます。特に、中古住宅を購入する際には、売主が個人か事業者(不動産買取再販業者など)かを確認することが重要です。

消費税の納税義務

消費税の納税義務は、売主(課税事業者)にあります。すなわち、消費税の課税事業者である売主が、売買契約に基づいて消費税を納めることになります。買主が支払う消費税は、売主を通じて国に納められる仕組みです。

自宅購入時の消費税の納税義務は売主にあるため、買主は、その点を考慮しながら取引を進めることが重要です。特に、新築住宅の場合や課税事業者からの購入の場合は、建物部分にかかる消費税を正確に見積もり、予算を組む必要があります。

このように、自宅購入時の消費税の負担について理解することで、予想外の費用が発生することを避け、計画的に購入を進めることができます。

土地と建物の消費税の違い

不動産取引において、土地と建物の消費税の取り扱いは大きく異なります。これらの違いを理解することは、取引を進める際に非常に重要です。以下では、土地と建物に対する消費税の適用の違いについて詳しく説明します。

土地の売買と消費税

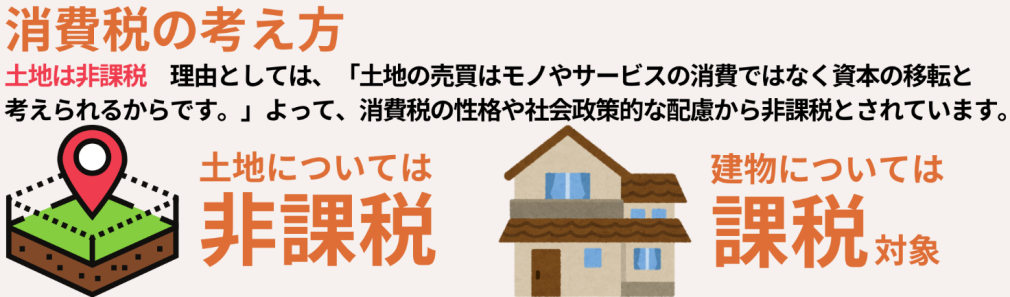

土地の売買において、土地そのものは消費税の非課税対象です。これは、土地は消費される物ではなく、資産としての価値を持ち、それを移転させるだけと考えられるからです。したがって、土地の購入時に消費税を支払う必要はありません。

土地の非課税

土地の売買が非課税である理由は、消費税法に基づいており、土地は物品やサービスの提供とは異なると見なされるためです。例えば、1,000万円の土地を購入する際、消費税は一切かかりません。このため、土地の購入費用は純粋にその金額のみとなります。

借地権の取扱い

借地権の設定や譲渡に関しても、土地に準ずる扱いがされ、非課税となります。借地権とは、土地を借りる権利を指し、その権利自体の売買も消費税の対象外です。例えば、借地権を1,000万円で譲渡する場合、その取引に対して消費税はかかりません。

建物の売買と消費税

建物の売買に関しては、土地とは異なり、消費税の課税対象となります。これは、建物が使用され消費される資産と見なされるためです。

建物部分の課税対象

建物部分に対しては、消費税が課されます。例えば、2,000万円の建物の場合、その2,000万円に対して消費税がかかります。消費税率が10%であるため、建物部分の消費税は200万円となります。

建物の消費税の計算式は以下の通りです。

建物価格×消費税率=消費税額

具体的には、2,000万円 × 10% = 200万円

となります。

このように、土地と建物では消費税の適用が異なります。土地は非課税ですが、建物には消費税が課されるため、取引の際にはこれらの違いを正確に理解し、総額を見積もることが重要です。また、不動産の購入や売却においては、これらの税制の違いを踏まえて計画的に進めることが求められます。

不動産の仲介手数料にかかる消費税

不動産の取引において、仲介手数料は重要な費用項目の一つです。この仲介手数料にも消費税が適用されるため、その計算方法や適用範囲を理解しておくことが重要です。以下では、仲介手数料にかかる消費税の計算方法や、具体的な適用例について説明します。

仲介手数料の計算方法

仲介手数料とは、不動産取引を仲介した不動産仲介業者に支払う手数料のことです。この手数料には消費税が課されます。具体的な計算方法は取引額によって異なりますが、基本的なルールを押さえておきましょう。

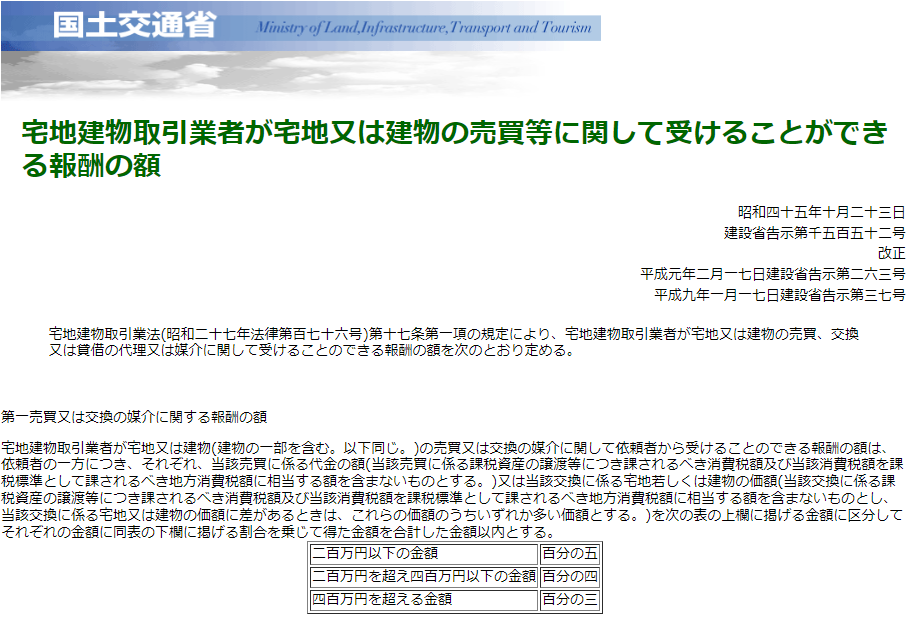

※宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額より一部抜粋

土地の取引または個人売主の場合

土地を購入する際、または、個人の方が売主の中古住宅・マンションを購入する際、不動産仲介業者に支払う仲介手数料は次のように計算されます。物件価格の3%に加えて6万円、その合計に対して10%の消費税がかかります。

例:

- 物件価格

3,000万円

- 仲介手数料の計算

3,000万円 × 3% + 6万円 = 96万円

- 消費税(10%)

96万円 × 10% = 9.6万円

- 総額

96万円 + 9.6万円 = 105.6万円

このように、非課税対象の物件を購入した場合においても仲介手数料には消費税が適用されるため、総額を計算する際には消費税分を含める必要があります。

新築住宅または課税事業者から土地以外の物件を購入する場合

新築住宅または課税事業者が再販する中古住宅の購入時にも仲介手数料が発生し、これにも消費税が適用されます。計算方法は少し違いがありますので注意が必要です。

例:

- 物件価格

3,000万円(土地部分2,000万円、建物部分1,000万円【消費税909,090円含む】)

- 仲介手数料の計算

(土地20,000,000円+建物(税抜き本体金額)9,090,910円 )× 3% + 6万円 =932,727円

- 消費税(10%)

932,727 × 10% =93,272円

- 総額

932,727円 + 93,272円 = 1,025,999円

このように、新築・中古住宅を問わず、売買代金から消費税を控除した本体金額をベースに仲介手数料を計算していく事となります。

仲介手数料への消費税適用は、サービスの対価に対する課税であるため、土地の売買であっても仲介手数料には消費税が課されます。これにより、消費税の負担を正確に把握し、適切に予算を組むことができます。

このように、不動産取引における仲介手数料には消費税が適用されるため、その計算方法や適用範囲を正確に理解しておくことが重要です。これにより、予算を正確に見積もり、計画的に取引を進めることができます。

課税事業者の基準と要件

消費税の課税事業者になるためには、一定の基準と要件を満たす必要があります。課税事業者とは、事業として行う資産の譲渡、貸付、およびサービス等の取引を行う個人および法人のことです。課税事業者として認定されるための基準や要件について詳しく見ていきましょう。

課税事業者とは

課税事業者とは、課税期間において一定の売上高を超える個人事業者や法人を指します。消費税を納める義務があるため、課税事業者としての登録が必要です。

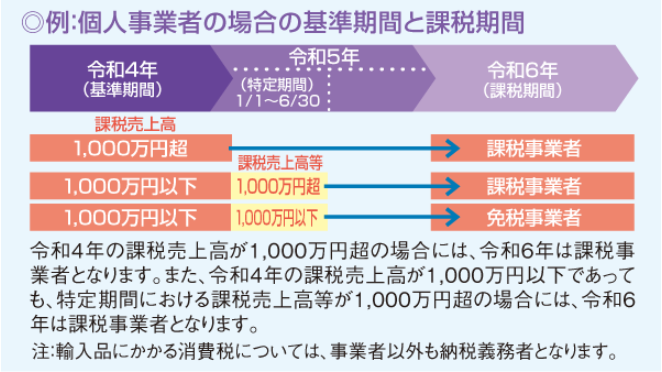

個人事業者の基準

個人事業者が課税事業者となるためには、基準期間(前々年)における課税売上高が1,000万円を超える必要があります。具体的には、次の基準を満たす場合、課税事業者として認定されます。

- 基準期間(前々年)の課税売上高が1,000万円超

- 前年の1月1日から6月30日までの売上高が1,000万円を超えた場合、その年から課税事業者となる

例えば、前々年の課税売上高が1,200万円であれば、当該年度から課税事業者として認定され、消費税を納める義務が発生します。

法人事業者の基準

法人事業者の場合も、基準期間(前々事業年度)における課税売上高が1,000万円を超える必要があります。具体的には、次の基準を満たす場合、課税事業者として認定されます。

- 基準期間(前々事業年度)の課税売上高が1,000万円超

- 前事業年度の開始から半年間の売上高が1,000万円を超えた場合、その事業年度から課税事業者となる

例えば、個人の場合と同様に前々事業年度の課税売上高が1,200万円であれば、当該事業年度から課税事業者として認定され、消費税を納める義務が発生します。

消費税の適格請求書保存方式

2023年10月1日から導入されたインボイス制度(適格請求書保存方式)により、消費税の計算や納税において新たな要件が加わりました。この制度についても詳しく見ていきましょう。

インボイス制度の概要

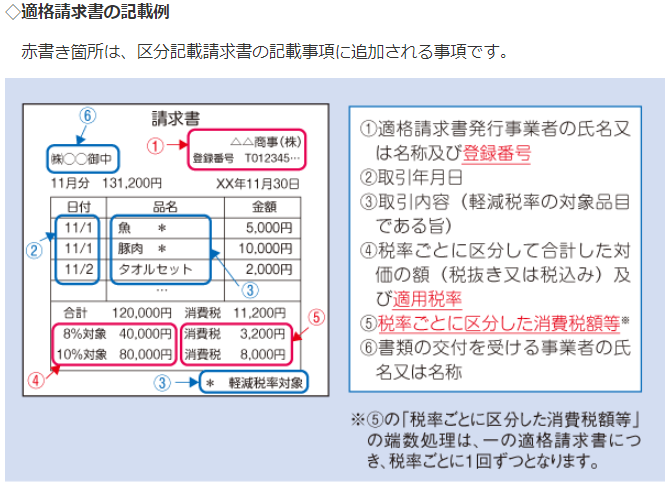

インボイス制度は、適格請求書を発行し、その保存を義務付けることで、仕入税額控除を適用するための要件を整備したものです。適格請求書を発行する事業者は、税務署に登録申請を行い、適格請求書発行事業者として認定される必要があります。

適格請求書発行事業者の条件

適格請求書発行事業者として認定されるためには、以下の条件を満たす必要があります。

- 税務署に登録申請を行う

- 適格請求書の発行に必要な情報を正確に記載する

- 適格請求書には、以下の情報が必要です

取引年月日

取引内容

取引金額(消費税額を含む)

発行事業者の登録番号

※登録番号の構成は、法人番号を有する課税事業者であれば「T+法人番号」となり、それ以外の課税事業者であれば「T+13桁の数字」となります。

この制度により、消費税の納税義務が明確化され、正確な納税が求められるようになります。課税事業者としての基準と要件を正確に理解し、適切に対応することが重要です。

以上のように、課税事業者の基準と要件、そしてインボイス制度の導入により、消費税の納税に関する取り組みが重要となります。これらの基準を正しく理解し、適切な手続きを行うことで、消費税の適用に対して万全の準備を整えることができます。

法人の立場から【インボイス制度のメリット】

個人の方や購入者にはあまり関係がありませんが、課税業者における【インボイス制度のメリット】を出来るだけ簡単に説明したいと思います。

- 1.仕入税額控除の適用

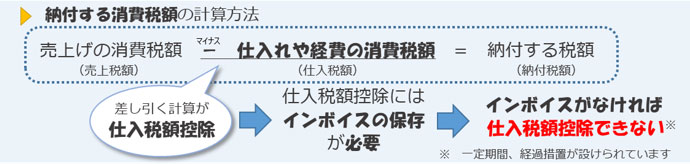

インボイス制度では、仕入れや経費にかかる消費税(仕入税額)を控除するために「適格請求書(インボイス)」が必要です。インボイスを保存することで、売上にかかる消費税(売上税額)から仕入税額を差し引くことができます。この差し引きによって、最終的に納める消費税額が減り、節税効果があります。

- 消費税は、売上げに係る消費税から仕入れに係る消費税を差し引いて計算します。この差し引く計算を「仕入税額控除」と言います。

- 買手は、インボイスがない仕入れや経費については「仕入税額控除」ができません。

- 2.正確な消費税額の把握

インボイスには適用税率や税額が正確に記載されているため、消費税額を正確に計算できます。これにより、税務署への報告・申告が簡単かつ正確になります。

- 3.具体的な事例

例えば、物品を販売する店があるとします。この店は消費税課税業者であり、インボイス制度を利用しています。

- 4.仕入れの段階

店は物品を仕入れる際に仕入れ先からインボイスを受け取ります。このインボイスには文房具の価格と消費税額が記載されています。

- 5.売上の段階

店はお客様に物品を販売し、消費税を受け取ります。この際に発行する請求書にも消費税額を記載します。

- 6.消費税の計算

月末に、店は売上にかかる消費税額から仕入れにかかった消費税額を差し引きます。例えば、売上による消費税が10万円で、仕入れによる消費税が4万円であれば、最終的に納める消費税は10万円から4万円を引いた6万円になります。これが「仕入税額控除」です。

このように、インボイス制度を利用することで、課税業者は仕入税額控除が受けられ、納める消費税を減らすことができるため、節税効果があります。

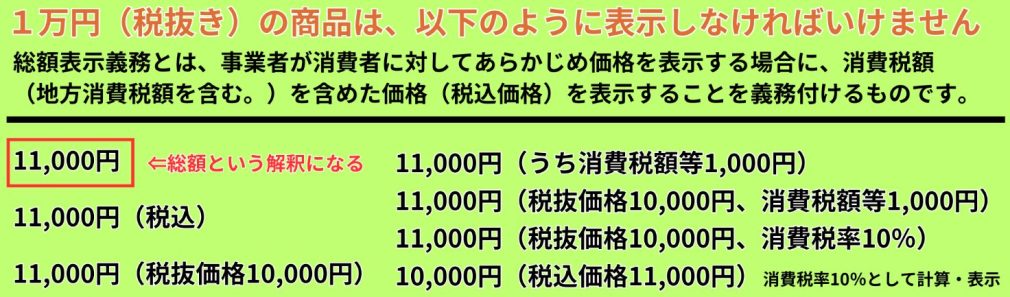

消費税の総額表示義務

消費税の総額表示義務は、消費者に対して分かりやすい価格表示を行うために導入された制度です。2021年4月1日から義務化されており、全ての課税事業者が適用対象となります。この総額表示義務について詳しく見ていきましょう。

総額表示のルール

総額表示義務は、商品やサービスの価格表示に消費税および地方消費税を含めた金額を表示することを求めています。これは、消費者が購入時に支払う総額を一目で確認できるようにするための措置です。

以下のようなルールがあります。

値札や広告、チラシに表示される価格には、消費税および地方消費税を含めた総額を表示する必要があります。

総額表示の例として、「1,100円(税込)」や「1,100円(消費税100円含む)」といった表示方法が推奨されています。

このルールにより、消費者は商品の価格を確認する際に、追加の消費税を考慮することなく、実際に支払う金額を正確に把握することができます。

総額表示の例

総額表示の具体例をいくつか見てみましょう。

商品の価格表示

「1,000円(税抜)」という表示はNGです。

「1,100円(税込)」という表示が必要です。

広告やチラシ

広告やチラシにおいても同様に、消費税を含めた価格を表示する必要があります。

例えば、「特売価格:1,000円(税抜)」と表示するのではなく、「特売価格:1,100円(税込)」と表示します。

表示に関する注意点

総額表示義務に関して、いくつかの注意点があります。

- 適用対象

すべての課税事業者が対象となるため、小規模事業者や個人事業者も含まれます。

- 表示方法

価格表示が消費者に分かりやすいように工夫することが求められます。例えば、消費税部分を別に記載する場合は「1,000円(税込価格1,100円)」と明確に表示することが推奨されます。

- 違反時の対応

総額表示義務を守らない場合、消費者からの信頼を損ない、場合によっては行政からの指導や改善命令が出されることがあります。

総額表示義務は、消費者が商品の価格を正確に理解し、安心して購入できる環境を整えるための重要なルールです。課税事業者はこの義務を遵守し、適切な価格表示を行うことで、消費者の信頼を得ることができます。

このように、消費税の総額表示義務を正しく理解し、実践することは、消費者に対する透明性のある価格表示を実現し、信頼性の向上につながります。

消費税に関する参照URL

本記事作成にあたり参照した財務省や国税庁などの各省庁のページをご紹介します。

引用元:国税庁 消費税のしくみ

引用元:国税庁 No.6105 課税の対象(対象税目:消費税)

引用元:国税庁 No.6121 納税義務者(対象税目:消費税)

引用元:国土交通省 宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額

引用元:国税庁 消費税特定期間の課税売上高による免税事業者の判定

引用元:国税庁 No.6498 適格請求書等保存方式(インボイス制度)

引用元:国税庁 インボイス制度とは