![]() タグ

税金

タグ

税金

投稿日:2024/06/13

不動産取得税のポイント解説:基本情報から特例まで詳述します

不動産取得税は、不動産を購入する際に必ず押さえておきたい重要な税金です。本ガイドでは、不動産取得税の定義や課税標準の求め方、そして免税点について分かりやすく解説します。

さらに、税率の基本情報や時限措置の特例、タワーマンションに対する課税の見直しなど、最新の税制変更も取り上げています。住宅家屋や中古住宅の控除額、耐震基準を満たさない住宅の特例、宅地建物取引業者がリフォームした住宅の特例など、多岐にわたる特例も詳しく説明します。これにより、具体的な節税対策をしっかりサポートします。

また、住宅用土地の減額措置や不動産取得税の納付方法についても詳述し、不動産購入を検討している方に役立つ情報を提供します。このガイドを読むことで、不動産取得税についての知識を深め、賢く節税するためのヒントを得ることができます。ぜひ、参考にしてみてください。

不動産取得税の基本情報

不動産取得税は、不動産を取得した際に1度だけ課される都道府県税です。この税金は、不動産の所在する都道府県が、不動産を取得した人に対して課税します。不動産取得税の対象となる不動産には、土地と家屋が含まれ、具体的には以下のようなものがあります。

| 土地 | 家屋 |

|

田、畑、宅地、山林、 原野、池沼、鉱泉地、 塩田、牧場、原野、 その他の土地 |

住宅、共同住宅、店舗、 事務所、工場、倉庫、 その他の建物 |

不動産の取得とは、売買や交換、新築、価値が増加する増改築などが含まれます。また、有償・無償を問わず、不動産の贈与を受けた場合も対象です。しかし、不動産の相続を受けた場合には非課税です。ただし、死因贈与で不動産を取得した場合には、不動産取得税が課される点に注意が必要です。

※死因贈与とは・・・

死因贈与(しいんぞうよ)は、特定の条件が満たされた場合にのみ効力を発揮する契約で、その条件は贈与者の死亡です。この贈与契約により、贈与者が生存中には財産が移転せず、死亡したときに初めて財産が受贈者に移転されます。これに対し、一般的な贈与(生前贈与)は贈与者の生存中に財産が受贈者に無償で移転される点が異なります 。

死因贈与は、遺言とも似ており、どちらも贈与者の死後に財産を移転させる点で共通しています。しかし、遺言は遺言者が死後に効力を発生する書面で指示するものであり、死因贈与は生前に契約として設定されます 。

利点として、死因贈与は遺言より手続きが単純であり、遺産分割協議の対象外にすることができます。これにより、遺贈よりも確実に特定の財産を特定の人に渡すことが可能です 。

不動産取得税とは?

不動産取得税は、不動産を取得した際に一度だけ課される税金です。これは、都道府県税であり、取得した不動産の所在する都道府県が課税主体となります。不動産取得税の課税対象には、土地と建物の両方が含まれます。

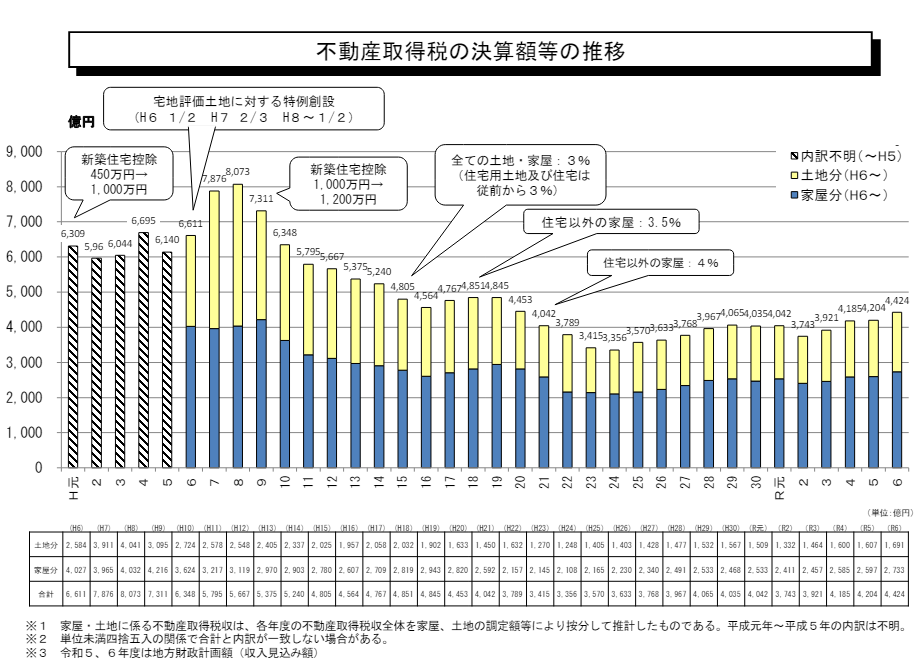

参照:総務省 不動産取得税より抜粋

昨今の不動産取引の好調ぶりを反映して、不動産取得税の税収は安定的に増加しています。

課税標準の求め方

不動産取得税の税額は、課税標準額に税率を掛けて計算されます。課税標準額は、原則として不動産の固定資産税評価額に基づいています。ただし、新築の建物の場合は、固定資産税評価額が算出されていないことも多く、この場合には都道府県知事が固定資産評価基準に則った評価額を計算して不動産取得税の課税標準とします。

免税点について

不動産取得税には、免税点が設定されています。具体的には、取得した土地の課税標準額が10万円未満の場合や、建築にかかる家屋の課税標準額が一戸あたり23万円未満(その他の場合は12万円未満)である場合には、不動産取得税は課税されません。

不動産取得税の税率と特例

不動産取得税には、標準的な税率と共に特定の条件に応じた特例があります。ここでは、その基本情報と特例について詳しく解説します。

参照:国土交通省 令和6年度 国土交通省税制改正概要>土地等に係る不動産取得税の特例措置の延長 (不動産取得税)より抜粋

税率の基本情報

不動産取得税の標準税率は以下の通りです。

原則税率は4%ですが、現在、土地と住宅については、軽減税率として3%が適用されています。

- 土地と住宅用建物: 3%

- 居住用以外の建物: 4%

令和9年3月31日までに取得があった不動産については、上記の税率が適用されます。

時限措置の特例

不動産取得税には、期間限定で適用される特例措置があります。住宅や土地に関する特例措置は、2027年3月31日までの期間に適用され、以下のような軽減が行われます。

- 住宅用土地の特例

課税標準額の2分の1が適用され、税率が3%となります。

- 新築住宅の特例

課税標準額から最高1,200万円が控除されます。認定長期優良住宅の場合は、控除額が1,300万円に増額されます(2026年3月31日まで)。

これらの特例は、住宅取得者にとって大きな節税効果をもたらします。

住宅家屋の課税標準の特例

不動産取得税には、住宅家屋に対して適用される特例があります。これにより、特定の条件を満たす住宅家屋の課税標準が軽減され、税負担が減少します。以下では、その適用条件と具体的な内容について解説します。

特例の適用条件

住宅家屋の課税標準の特例は、以下の条件を満たす住宅家屋に適用されます。

- 居住用であること

購入者が自ら住むための住宅であることが必要です。

- 床面積の要件

住宅の床面積が50㎡から240㎡までの範囲であること。

また、中古住宅に関しては、以下の追加条件のいずれかを満たす必要があります。

- 築年数の要件

建物が1982年以前に建築されたものであること。

- 耐震基準の適合

新耐震基準に適合していることが証明されている建物(耐震適合証明書を取得)であること。

または、既存住宅売買瑕疵保険に加入(加入後2年以内)していること。

これらの条件を満たすことで、住宅の課税標準から最高1,200万円が控除される特例が適用されます。

認定長期優良住宅を新築した場合には、控除額が1,300万円に増額される特例もあります(2026年3月31日まで)。

中古住宅の控除額

中古住宅を購入した際にも、不動産取得税には特例が設けられており、控除額が適用されます。この特例により、課税標準額が軽減され、税負担が減少します。以下では、中古住宅の控除額の具体例について詳しく解説します。

控除額の具体例

中古住宅に対する控除額は、その建築年月日によって異なります。以下に、建築年月日に応じた控除額の具体例を示します。

1997年4月1日以降(和暦:平成9年4月1日~)1,200万円

| 新築年月日 西暦 (和暦) | 控除額 |

|

1954年7月1日〜1963年12月31日 (和暦:昭和29年7月1日~昭和38年12月31日) |

100万円 |

|

1964年1月1日〜1972年12月31日 (和暦:昭和39年1月1日~昭和47年12月31日) |

150万円 |

|

1973年1月1日〜1975年12月31日 (和暦:昭和48年1月1日~昭和50年12月31日) |

230万円 |

|

1976年1月1日〜1981年6月30日 (和暦:昭和51年1月1日~昭和56年6月30日) |

350万円 |

|

1981年7月1日〜1985年6月30日 (和暦:昭和56年7月1日~昭和60年6月30日) |

420万円 |

|

1985年7月1日〜1989年3月31日 (和暦:昭和60年7月1日~平成元年3月31日) |

450万円 |

|

1989年4月1日〜1997年3月31日 (和暦:平成元年4月1日~平成9年3月31日) |

1,000万円 |

|

1997年4月1日以降 (和暦:平成9年4月1日~) |

1,200万円 |

この表に示されているように、築年数が新しいほど控除額が大きくなります。例えば、令和6年現在築27年から築35年に相当する1989年4月1日から1997年3月31日の間に建築された中古住宅を購入した場合でも1,000万円の控除が適用されます。

このように、中古住宅の控除額は建築年月日により異なるため、購入前にしっかりと確認することが重要です。また、適用される控除額により、実際の税負担が大幅に軽減される可能性があるため、賢く利用しましょう。

耐震基準を満たさない住宅の特例

不動産取得税には、耐震基準を満たさない住宅に対する特例措置も存在します。この特例は、耐震基準に適合しない中古住宅を取得し、耐震改修を行った場合に適用されます。これにより、適切な改修を行うことで、税負担の軽減を図ることができます。

耐震基準不適合既存住宅の取得と改修

耐震基準不適合既存住宅を取得した場合、以下の条件を満たすことで不動産取得税の軽減措置が適用されます。

- 耐震基準不適合住宅の取得

まず、このような住宅は、1981年以前に建築されたものであることが多く、新耐震基準を満たしていない可能性があります。

- 耐震改修の実施

住宅を取得した後、耐震改修を行い、耐震基準に適合させる必要があります。耐震改修には、建物の構造を補強する工事が含まれ、これにより建物の耐震性能を向上させます。

- 耐震基準適合証明の取得

耐震改修を完了した後、専門家による耐震診断を受け、建物が新耐震基準に適合していることの証明を受けます。この証明書を取得することで、特例措置の適用条件を満たすことができます。

この特例措置により、耐震基準不適合住宅を取得してから6ヶ月以内に耐震改修を行い、適合証明を受けた場合、不動産取得税の軽減措置が適用されます。控除額は、新築時に適用される控除額と同様の金額となります。

| 新築年月日 西暦 (和暦) | 減額される額 |

|

1954年7月1日〜1963年12月31日 (和暦:昭和29年7月1日~昭和38年12月31日) |

30,000円 |

|

1964年1月1日〜1972年12月31日 (和暦:昭和39年1月1日~昭和47年12月31日) |

45,000円 |

|

1973年1月1日〜1975年12月31日 (和暦:昭和48年1月1日~昭和50年12月31日) |

69,000円 |

|

1976年1月1日〜1981年 6月30日 (和暦:昭和51年1月1日~昭和56年6月30日) |

105,000円 |

|

1981年7月1日〜1981年12月31日 (和暦:昭和56年7月1日~昭和56年12月31日) |

126,000円 |

宅地建物取引業者がリフォームした住宅の特例

宅地建物取引業者がリフォームした住宅に対しても、不動産取得税の特例措置が適用されます。この特例は、一定の条件を満たす場合に適用され、住宅を購入する際の税負担を軽減することができます。

特例の適用条件と期限

宅地建物取引業者がリフォームした住宅に対する特例の適用条件は、以下の通りです。

- 改修内容の要件

宅地建物取引業者が取得した既存住宅に対して、一定の改修を行う必要があります。この改修には、耐震改修や断熱改修、バリアフリー改修などが含まれます。改修の内容に応じて、住宅の性能が向上し、住みやすさや安全性が確保されます。

- 販売期間の要件

改修を行った住宅は、取得の日から2年以内に販売される必要があります。改修後に販売される際には、購入者がその住宅を自己の居住用として利用することが条件となります。

- 耐震基準の適合

改修後の住宅が耐震基準に適合していることが必要です。改修を行うことで、住宅の耐震性能が向上し、新耐震基準に適合していることが確認される必要があります。

この特例措置は、2025年3月31日まで適用されます。この期間内に条件を満たすリフォームを行い、販売された住宅に対して、不動産取得税の軽減措置が適用されます。

この特例により、宅地建物取引業者がリフォームした住宅を購入する際に、税負担が軽減されるだけでなく、購入者にとっても安心して住むことができる住宅を手に入れることができます。また、住宅の性能向上や耐震性の確保など、リフォームによるメリットも享受できます。

住宅用土地の減額の特例

住宅用土地に対する不動産取得税の減額措置も存在します。この特例により、住宅を建てるために取得した土地に対する課税標準が軽減され、税負担が減少します。ここでは、具体的な減額措置の計算方法について詳しく解説します。

減額措置の計算方法

住宅用土地に対する不動産取得税の減額措置は、以下の計算方法に基づいて行われます。この措置により、課税標準額が大幅に軽減されることがあります。

- 4万5千円の控除

住宅用土地に対しては、まず4万5千円が控除されます。この控除額は、住宅用土地の取得に対する基本的な軽減措置となります。

- 土地の評価額に基づく控除

さらに、次の計算式による控除が適用されます。土地の評価額に基づいて、より大きな控除額が適用される場合があります。

1㎡当たりの土地の固定資産税評価額× 2分の1×住宅の床面積の2倍(200㎡を限度とする)×3%

この計算式による控除額と、4万5千円の控除額のいずれか大きい方が、最終的な減額措置として適用されます。

※固定資産税評価額×2分の1の軽減は2027年3月31日までとなります。

具体例として、以下の条件を考えてみましょう。

土地の固定資産税評価額が1㎡あたり20万円

住宅の床面積が100㎡

この場合、計算は次のようになります。

この控除額は、4万5千円を大幅に上回るため、この場合の減額措置として適用されることになります。

また、家屋の取得が先行した場合や、土地の取得が先行した場合でも一定の範囲で、この特例が利用できます。具体的には、以下のようなケースがあります。

- 土地を取得した日から3年以内に、土地の上に特例適用のある所定の住宅が新築された場合

- 土地を取得した者が、土地取得前1年の期間内に土地の上に住宅を新築していた場合

- 新築された所定の住宅でまだ居住の用に供されていないもの及び所定の住宅の用に供する土地を所定の住宅が新築された日から1年以内に取得した場合

- 土地を取得した者が、土地取得前1年の期間内に土地の上にある自己の居住の用に供する耐震基準適合既存住宅等を取得した場合

- 土地を取得した者が土地を取得した日前1年の期間内に土地の上にある自己の居住の用に供する耐震基準適合既存住宅等を取得した場合

- 土地を取得した者が土地を取得した日から1年以内に土地の上にある耐震基準不適合既存住宅を取得後一定期間内に耐震基準に適合している事の証明を場合

- 土地を取得した者が土地を取得した日前1年の期間内に土地の上にある耐震基準不適合既存住宅を取得後一定期間内に改修して耐震基準適合証明を受けた場合

- これらの特例により、住宅用土地の取得にかかる不動産取得税を大幅に軽減することが可能です。

不動産取得税の納付方法

不動産取得税の納付方法についても、しっかりと理解しておくことが重要です。ここでは、納付書を使った納付方法と、特例を受けるための申告手続きについて詳しく説明します。

納付書による納付

不動産を取得した場合、その取得を所管する都道府県の不動産取得税担当部門(県税事務所など)に申告する必要があります。申告を行うと、都道府県から納税通知書が送付されます。この納税通知書には、納付すべき不動産取得税の額が記載されています。

納付方法は以下の通りです。

- 現金での納付

納税通知書に記載された期日までに、金融機関や指定の納付場所で現金にて納付します。多くの場合、地方税の取扱金融機関や郵便局で納付が可能です。

- コンビニエンスストアでの納付

納付書1枚当たりの納付額が30万円以下の場合、コンビニエンスストアでの納付が可能です。手軽に納付できるため、利便性が高い方法です。

- クレジットカードでの納付

納付書1枚当たりの納付額が100万円未満の場合、クレジットカードでの納付も可能です。別途手数料がかかりますが、ポイントが貯まるなどのメリットがあります。

納付書による納付は、記載された納付期限を厳守することが重要です。期限を過ぎると、延滞金が発生する場合がありますので注意が必要です。

特例を受けるための申告手続き

不動産取得税には、さまざまな特例措置がありますが、これらの特例を受けるためには所定の申告手続きを行う必要があります。特例の申告手続きは、以下の流れで行われます。

不動産取得税申告

|

登記の有無 |

未登記 | 登記済 | ||||||

|

土地・家屋 |

土地 | 家屋 | 土地 | 家屋 | ||||

|

住宅用の 有無 |

住宅用 |

住宅用 以外 |

住宅 |

住宅 以外 |

住宅用 |

住宅用 以外 |

住宅 |

住宅 以外 |

|

申告の 必要性※1 |

〇 | △ | × | △ | × | |||

|

説明 |

表示登記や所有権移転登記をして いない場合は、不動産の取得の事実 について申告が必要です。※2 |

申告により 減額されます。※3 |

原則、 申告不要です。 |

申告により 控除されます。※3 |

原則、 申告不要です。 |

|||

※1 〇:必要、△:必要な場合がある(軽減措置(控除・減額)に該当する場合は必要、該当しない場合は不要)、×:原則、不要

※2 正当な事由がなくて申告をしなかった場合においては、過料を科することがあります。

※3 「不動産取得税申告書」又は「不動産取得税減額等申請書」に、軽減措置の申告に必要な書類を添付の上、不動産の所在地を管轄する県税事務所へ提出してください。

- 必要書類の準備

特例措置を受けるためには、必要な書類を準備します。例えば、住宅用土地の減額措置を受けるためには、住宅の建築確認通知書や登記事項証明書などが必要です。また、耐震改修の特例を受ける場合には、耐震改修証明書が必要です。

- 申告書の提出

所管の都道府県税事務所に対して、必要書類を添付した所定の申告書を提出します。申告書の様式は、都道府県のホームページなどで入手できます。

- 期限内の申告

特例措置を受けるための申告には、所定の期限があります。例えば、住宅を新築した場合には、新築後1年以内に申告する必要があります。期限を過ぎると、特例措置が適用されない場合があるため、注意が必要です。

特例を受けるための申告手続きをしっかりと行うことで、不動産取得税の負担を軽減することができます。必要書類や申告期限を確認し、漏れなく手続きを進めるようにしましょう。

不動産取得税の税率と控除額一覧

| 種類 | 税率 | 軽減特例を受けた場合の控除額 | 課税標準 |

| 新築住宅の建物 | 3% | 1,200万円 | 固定資産税評価額 |

| 中古住宅の建物 | 350万円〜1,200万円 | ||

| 新築住宅の土地 | 3% |

・4万5,000円 ・1㎡当たりの土地の固定資産税評価額× 2分の1×住宅の床面積の2倍(200㎡を限度とする)×3%

※いずれか多い方 |

|

| 中古住宅の土地 | |||

| 上記以外の土地 |

3% |

無 |

|

| 居住用以外の建物 |

4% |

無 |

※1(2006年4月1日から2027年3月31日までの特例) ※2 新築家屋23万円未満、中古家屋12万円未満、土地10万円未満は免税となり、不動産取得税はかからない。

不動産取得税に関する参照URL

本記事作成にあたり参照した都道府県および国税庁などの各省庁のページをご紹介します。

引用元:愛知県 不動産取得税

引用元:愛知県 不動産取得税のあらまし

引用元:静岡県 不動産取得税について

引用元:静岡県 不動産取得税パンフレット

引用元:総務省 不動産取得税